Цілі та форми підприємницької діяльності: правові аспекти

Джерела фінансування українських підприємств

Економічне становище Харківського регіону за 2007-2008 роки

Значення оцінки використання активів у аналізі ефективності підприємства

Роль інноваційного підприємництва в структурі малого бізнесу в Україні

Навигация

Цілі та форми підприємницької діяльності: правові аспекти

Підприємницька діяльність та її активізація в Україні

49462

знака

2

таблицы

2

изображения

1.2 Цілі та форми підприємницької діяльності: правові аспекти

Розвиток і подальше удосконалення відносин за участю підприємців, які мають певну специфіку, вимагають їх детального регулювання спеціальними правовими нормами. Об'єктивно необхідним є подальше удосконалення підприємницького законодавства, що забезпечує ефективне застосування правових норм, усуває прогалини і протиріччя правового регулювання. Закріплення в раніше діючому Законі України "Про підприємництво", а зараз в Господарському кодексі (далі - ГК) України легального визначення поняття "підприємництво" послужило поштовхом для його наукових досліджень. Поняття й ознаки підприємницької діяльності піддавалися спеціальному докладному аналізу в роботах багатьох сучасних учених. Однак цілі підприємницької діяльності з точки зору їх правових аспектів не були предметом детального дослідження вчених-юристів.[4,8]

Загальновизнано, що підприємницька діяльність - це діяльність, спрямована на одержання прибутку. У статті 42 Господарського кодексу України в легальному визначенні поняття "підприємництво" однією з його цілей назване одержання прибутку. У літературі (як економічній, так і юридичній) мета одержання прибутку є обов'язковою ознакою підприємницької діяльності.

Спрямованість характеризує суб'єктивне бажання підприємця, його заінтересованість в одержанні певних позитивних результатів від своєї діяльності. Це – мотивація його дій.

Як економічна категорія прибуток є найважливішим показником фінансової діяльності суб'єкта підприємництва, оскільки максимізація прибутку - одна із основних цілей його розвитку і безпосередній об'єкт фінансового управління.

У сучасній літературі досить поширеним є визначення прибутку як надлишку доходів над витратами, що одержується у результаті реалізації прийнятого підприємницького рішення з виробництва і постачання на ринок товару, щодо якого підприємцем виявлений прихований або такий, що не задовольняється, попит споживача.

Під підприємницьким доходом слід розуміти насамперед додатковий доход, доход від управління, надлишок, одержуваний підприємцем за рахунок його природних якостей або особливого вміння аналізувати і по-новому комбінувати фактори виробництва залежно від зовнішніх умов.

Підприємницький прибуток визначається як особливий вид доходу, винагорода за винахідливість, специфічну творчу активність у сфері приватного бізнесу.

Слід зазначити, що існують певні фактори, які впливають на розмір одержуваного прибутку. Прибуток від продажу нового товару зростає лише спочатку, а потім зменшується під впливом конкуренції. Цей фактор є важливим аспектом підприємницького прибутку. В умовах конкуренції рівень доходів постійно вирівнюється, тому процес творчого пошуку підприємця має бути безперервним. Суб'єкт господарювання завжди знаходиться в ситуації вибору оптимальної конкурентної стратегії, що дозволяє зайняти вигідну позицію на ринку праці та капіталу незалежно від виду галузі, обсягу ресурсів. Усе це дозволяє визначити підприємництво як професійну діяльність.

Слід зазначити, що зараз продовжуються дослідження економічного змісту прибутку, що ведуться в основному на двох рівнях:

•мікроекономічному, що припускає аналіз формування прибутку в рамках організації;

•макроекономічному, що досліджує роль прибутку в доходах країни (як податку на прибуток).

На мікроекономічному рівні розрізняють кілька видів прибутку: економічний (чистий), бухгалтерський, валовий, підприємницький, оподатковуваний тощо.

Сучасні нормативно-правові акти також містять ряд визначень прибутку: бухгалтерського, валового, нерозподіленого, чистого і т. д. Слід зазначити, що правильне розуміння того, у чому полягає економічний зміст прибутку, є не лише чисто теоретичною проблемою, пов'язаною з вирішенням економічних спорів. Він має важливе значення для правильного застосування бухгалтерських стандартів обліку доходів і витрат суб'єкта підприємництва, вирахування оподатковуваного прибутку, з'ясування логіки побудови фінансових документів.

Згідно з ч. І ст. 142 ГК України прибуток (доход) суб'єкта господарювання є показником фінансових результатів його господарської діяльності, що визначається шляхом зменшення суми валового доходу суб'єкта господарювання за певний період на суму валових витрат та суму амортизаційних відрахувань.

Прибуток (доход) суб'єкта господарювання - основний узагальнюючий показник фінансових результатів його господарської діяльності. Відповідно до Положення (стандарту) бухгалтерського обліку "Звіт про фінансові результати", затвердженого наказом Міністерства фінансів України від 31.03.1999 р., прибуток - це сума, на яку доходи перевищують пов'язані з ними витрати.

У Цивільному кодексі (далі - ЦК) України мета одержання прибутку покладена як критерій в основу класифікації товариств на підприємницькі та непідприємницькі (ст. 84 ЦК). Основна мета діяльності підприємницького товариства - одержання прибутку та його наступний розподіл між учасниками.

Закон України "Про підприємництво", що діяв раніше, у легальному визначенні поняття "підприємництво" не визначав інших цілей, крім мети одержання прибутку. Вказівка на мету задоволення суспільних потреб як на мету або, принаймні, на одну з цілей підприємницької діяльності вперше була сформульована у Господарському кодексі України (ст. 42).

Таким чином, згідно з легальним визначенням поняття "підприємництво" є дві мети підприємництва: мета досягнення економічних і соціальних результатів, тобто спрямованість на задоволення суспільних потреб у товарах, роботах і послугах та мета одержання прибутку.

Похожие работы

... всіх учасників бізнесу однакових прав, повної економічної свободи, неприпустимості втручання органів державного управління в діяльність підприємницьких структур. Конкурентний режим господарювання передбачає вільне суперництво між учасниками бізнесу: за джерела сировини; вигідні умови вкладення капіталу; за більшу частину прибутку. Формування елементів ринкової інфраструктури відкриває можливість ...

... ємницької діяльності, державну реєстрацію якого скасовано, передається органом державної реєстрації до місцевої державної архівної установи в установленому порядку. 2.2 Ліцензування підприємницької діяльності Важливу роль у адміністративно-правовому регулюванні підприємництва відіграє ліцензування підприємницької діяльності. У Концепції розвитку державної системи ліцензування підприємницької ...

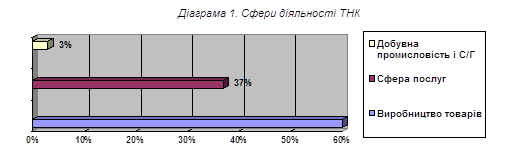

... , можна згадати про такі інвестиції ТНК в економіку України: Київська область - "Кока-Кола Аматіл" Нестле у Львівську кондитерську фабрику “Світоч" (харчова промисловість), Запорізька область - ДЕУ (машинобудування), інвестиції транснаціональної компанії JTI у розвиток тютюнової галузі, Siemens У розвинутих країнах світу вільних інвестиційних ніш практично немає, тоді як у нашій країні вони є, ...

... і апарати або товарно-касові книги; приміщення обладнане відповідним торговельно-технологічним устаткуванням, охороною і протипожежною сигналізацією, має достатнє освітлення, опалення і вентиляцію. Докладніше про особливості підприємницької діяльності в Україні дивіться Господарський кодекс України, який почав діяти з 01.01.2004 року. Відповідно втратили чинність такі Закони України, як "Про пі ...

0 комментариев