Цілі та форми підприємницької діяльності: правові аспекти

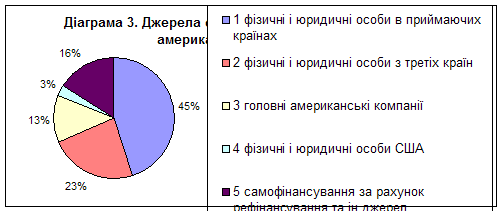

Джерела фінансування українських підприємств

Економічне становище Харківського регіону за 2007-2008 роки

Значення оцінки використання активів у аналізі ефективності підприємства

Роль інноваційного підприємництва в структурі малого бізнесу в Україні

Навигация

Значення оцінки використання активів у аналізі ефективності підприємства

Підприємницька діяльність та її активізація в Україні

49462

знака

2

таблицы

2

изображения

3.1 Значення оцінки використання активів у аналізі ефективності підприємства

Найважливішою, суттєвою характеристикою суспільного виробництва є його економічна ефективність. За сучасних умов ефективність господарювання стає вирішальною передумовою соціально-економічного прогресу незалежної України і, у свою чергу, залежить від успіху ринкової трансформації економіки, активізації стимулюючих факторів вільної конкуренції, підвищення конкурентоспроможності вітчизняних товаровиробників на внутрішньому і зовнішньому ринках, створення системи господарського управління ефективністю, адекватною ринковій економіці.[11,5]

При цьому важливо зазначити ту відмітну обставину, що в кожний даний момент (період) не всі факти підвищення економічної ефективності є однаковими і рівнозначними з точки зору економічних інтересів підприємства та його конкурентоспроможності. Є резерви ефективності, мотивація яких пов'язана із зростанням поточної прибутковості виробництва, з рентабельністю продукції, яка випускається, а є резерви ефективності, що залежать від використання ресурсів, авансованого капіталу, активів підприємства

В умовах адміністративно-командної системи пріоритет віддавався оцінці поточних результатів виробництва, його прибутковості, собівартості продукції. Що ж до оборотності активів як специфічного вияву ефективності, що характеризує швидкість обігу коштів, то цей аспект недооцінювався, оскільки за директивного планування разом з доведенням до підприємства "зверху" плану виробництва затверджувався і план реалізації. Отже, оборотність активів, час перебування коштів на стадіях обігу визначалися вищою інстанцією; тому за відсутністю ринку аналітична та вимірювальна робота на стадії обігу не були істотними і глибокого інтересу не викликали. Звідси й практичне ігнорування аналізу обороту вартості та оборотності капіталу (активів) на різних його стадіях (виробничій, товарній, реалізації). У кращому разі визначалася так звана оборотність оборотних коштів як відношення суми реалізованої продукції за даний період до середнього залишку оборотних коштів.[6,11]

У цьому зв'язку дуже показовий феномен переорієнтації економіки країни на нові напрями ефективності, яку здійснила Японія, коли фактори "японського дива", пов'язані з підвищенням конкурентоспроможності продукції та економії на поточних затратах, стали вичерпуватися і було зроблено масштабний різкий поворот у бік факторів прискорення оборотності активів. Відбулося це на базі так званого "гнучкого виробництва", одна з головних особливостей якого полягає у переході до "постачання з коліс", ліквідації або значному зменшенні складування виробничих запасів матеріалів та напівфабрикатів, обсяги якого було істотно скорочено під впливом таких причин: "менше організаторських зусиль на виробництві, менше виробничих і складських площ, менше затрат на устаткування, менше людино-годин і реального часу на розробку продукту. До того ж вона потребує вдвічі менше запасів матеріалів та комплектуючих." Деталі та вузли постачаються на складання у строго встановлений (до хвилин і секунд) час. У цьому випадку підприємство в цілому не програє також у тих екстремальних ситуаціях, коли через непередбачені обставини поставка затримується, що може призвести навіть до зупинки конвеєра, отже, і до зростання собівартості та втрат прибутку. Проте такі збитки не стають для компанії згубними, оскільки економія на "нульових" виробничих замовленнях перекриває втрати від перебоїв на дільниці складання.

У господарській практиці, в теоретичних розробках застосовуються як узагальнені (синтезуючі, інтегральні) показники економічної ефективності, які характеризують комплексне використання всіх виробничих ресурсів у цілому, економічну віддачу всіх затрат, так і окремі показники ефективності, які відбивають результати використання окремих видів ресурсів (робочої сили, основних і оборотних фондів, капітальних вкладень, природних ресурсів) або окремих елементів поточних затрат (зарплати, матеріалів, амортизаційних відрахувань).

Комплексні узагальнюючі показники економічної ефективності формуються за рахунок різних джерел і складових ефективності, під впливом численних факторів. їх чітка, досить повна і розгалужена класифікація - найважливіша вихідна методологічна передумова аналізу, планування і практичної мобілізації резервів економічної ефективності на всіх рівнях господарського управління.

Усі дані, необхідні для обчислення узагальнюючих і часткових показників економічної ефективності, зокрема показників раціонального використання активів (ресурсів), містяться у фінансовій звітності підприємства.[5,7]

Для створення коректної бухгалтерської основи обчислення оборотності активів підприємств слід внести зміни до балансу підприємства, який нині застосовується в нашій країні, по-новому згрупувати в ньому активи.

Тепер він складається з трьох таких розділів:

- необоротні активи (нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції та інші необоротні активи);

- оборотні активи (запаси, в тому числі виробничі, незавершене виробництво, готова продукція тощо; отримані векселі; дебіторська заборгованість за товари, роботи, послуги; дебіторська заборгованість за розрахунками з бюджетом, за нарахованими доходами та ін.; поточні фінансові інвестиції, кошти та їх еквіваленти і т. д.);

- затрати майбутніх періодів.

Провести глибокий аналіз використання активів, дати об'єктивну економічну оцінку їх оборотності, виявити і мобілізувати реальні резерви їх економії неможливо, абстрагуючись від розподілу руху вартості за стадіями її обороту на підприємстві. Оскільки кожна стадія обороту має велику специфіку за місцем застосування активів, особливостями роботи, оплатою праці щодо їх обслуговування, причинами прискорення або уповільнення руху вартості на тій чи іншій стадії обороту (на стадії ВЗ- це, наприклад, організація постачання, зберігання, регулярності поставок тощо, на стадії НЗВ - тривалість виробничого циклу, продуктивність техніки та ін., на стадіях обігу - це мистецтво проведення маркетингу, вирішення конкретних завдань щодо реалізації продукції і т. п.). Тільки вникаючи в такі "подробиці", доступні лише при по стадійному вивченні руху активів, можна скласти надійний план підвищення ефективності та конкурентоспроможності підприємства на основі поліпшення застосування його активів.

Похожие работы

... всіх учасників бізнесу однакових прав, повної економічної свободи, неприпустимості втручання органів державного управління в діяльність підприємницьких структур. Конкурентний режим господарювання передбачає вільне суперництво між учасниками бізнесу: за джерела сировини; вигідні умови вкладення капіталу; за більшу частину прибутку. Формування елементів ринкової інфраструктури відкриває можливість ...

... ємницької діяльності, державну реєстрацію якого скасовано, передається органом державної реєстрації до місцевої державної архівної установи в установленому порядку. 2.2 Ліцензування підприємницької діяльності Важливу роль у адміністративно-правовому регулюванні підприємництва відіграє ліцензування підприємницької діяльності. У Концепції розвитку державної системи ліцензування підприємницької ...

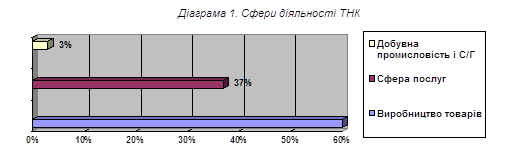

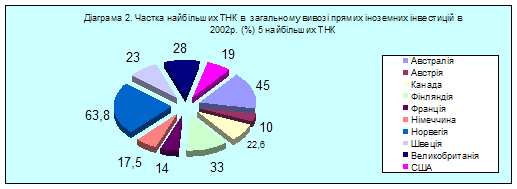

... , можна згадати про такі інвестиції ТНК в економіку України: Київська область - "Кока-Кола Аматіл" Нестле у Львівську кондитерську фабрику “Світоч" (харчова промисловість), Запорізька область - ДЕУ (машинобудування), інвестиції транснаціональної компанії JTI у розвиток тютюнової галузі, Siemens У розвинутих країнах світу вільних інвестиційних ніш практично немає, тоді як у нашій країні вони є, ...

... і апарати або товарно-касові книги; приміщення обладнане відповідним торговельно-технологічним устаткуванням, охороною і протипожежною сигналізацією, має достатнє освітлення, опалення і вентиляцію. Докладніше про особливості підприємницької діяльності в Україні дивіться Господарський кодекс України, який почав діяти з 01.01.2004 року. Відповідно втратили чинність такі Закони України, як "Про пі ...

0 комментариев