Характеристика внутришахтного транспорта

Себестоимость продукции как экономическая категория

Планирование объема товарной продукции в стоимостном выражении

Планирование затрат по элементу «Топливо»

Планирование затрат по элементу «Электроэнергия»

Планирование затрат по элементу «Амортизация»

Планирование затрат по элементу «Внепроизводственные расходы»

Мероприятия по снижению себестоимости 1т угля

Расчет затрат по внедрению мероприятия

Планирование конечного финансового результата

Навигация

Себестоимость продукции как экономическая категория

Планирование себестоимости товарной продукции и чистой прибыли

46522

знака

19

таблиц

0

изображений

3. Себестоимость продукции как экономическая категория

Для добычи полезного ископаемого, его переработки и реализации необходимы затраты живого труда коллектива каждого конкретного предприятия, а также затраты прошлого труда, учитываемого расходами на сырьё, материалы, электроэнергию, амортизацию основных производственных фондов и др.

Перечисленная сумма затрат предприятия на производство и реализацию продукции, выраженная в денежной форме, составляет издержки предприятия на производство и реализацию продукции или себестоимость продукции.

Себестоимость продукции - является одним из важнейших показателей, характеризующих эффективность работы предприятия и отраслей промышленности.

Она рассчитывается в целом на всю продукцию предприятия, выпускаемую в единицу календарного времени, а также на одну единицу конкретной продукции.

Себестоимость может быть плановой и фактической (отчётной).

Плановая себестоимость продукции представляет собой максимально допустимые затраты на изготовление продукции, размер которых устанавливается планом для каждого конкретного предприятия. Фактическая (отчётная) себестоимость характеризует величину действительно произведённых затрат на выпуск продукции в анализируемом периоде.

Себестоимость зависит от условий производства, уровня технической оснащённости и технологии производства и труда, уровня управления предприятием. Изменение этих факторов оказывает непосредственное влияние на её уровень.

Показатель себестоимости применяется для оценки результатов производственно-хозяйственной деятельности предприятия, является основой для определения цен на промышленную продукцию. Снижение издержек производства и себестоимости продукции - одно из главных и обязательных условий роста прибыли, повышения рентабельности и эффективности производства.

Показатель себестоимости продукции применяется для исчисления других показателей - прибыли, рентабельности производства продукции, эффективности новой техники и капитальных вложений.

Перечисленные затраты при расчёте себестоимости (калькуляции) единицы продукции и всего объёма продукции группируются по экономическим элементам и калькуляционным статьям затрат.

Группировка по элементам затрат характеризует их экономическое содержание. Под элементом затрат понимаются однородные затраты, которые нельзя разложить на составные части в пределах данного предприятия (материалы, энергия со стороны и т.д.).

Для горной промышленности принята следующая группировка по элементам затрат:

1. Вспомогательные материалы;

2. Топливо;

3. Электроэнергия;

4. Услуги промышленного характера;

5. Затраты на оплату труда;

6. Отчисления на социальные нужды;

7. Амортизация основных фондов;

8. Прочие денежные расходы.

Первые четыре элемента составляют материальные затраты.

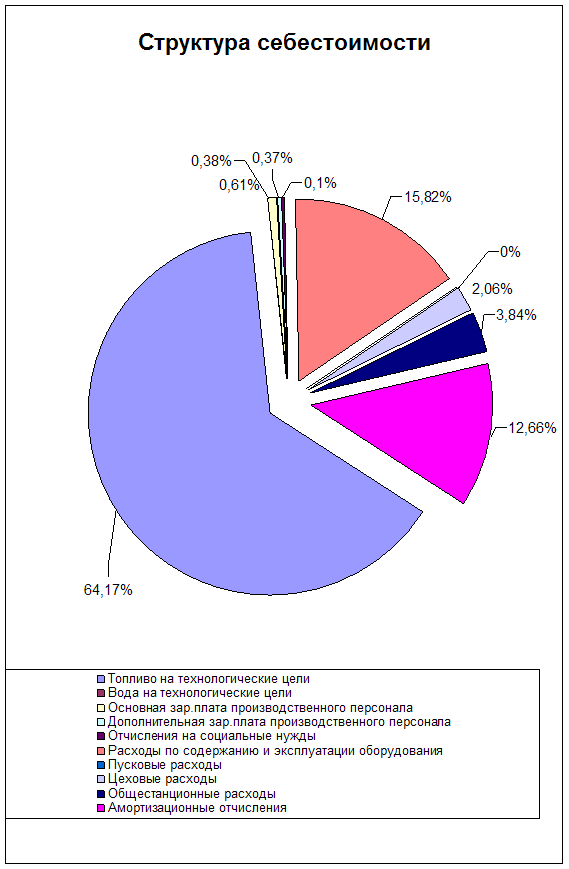

4. Планирование себестоимости продукции по шахте «Воркутинская» на 2008 год

4.1. Планирование добычи по шахте «Воркутинская» на 2008 год

На основании данных графика ввода и выбытия очистных забоев (Приложение №1) по шахте «Воркутинская» на 2008 год составим сводную таблицу 4.1. добычи по участкам.

Таблица 4.1

Сводная таблица ввода и выбытия очистных забоев на 2008 год

| Номер очист-ного забоя, название пласта, пройзводительность пласта | План 2008 год | ||

| Добыча в угольных пачках, тыс.т | Добыча в горной массе, тыс.т. | Добыча в товаре, тыс.т | |

| 1 | 2 | 3 | 4 |

| 532-ю, Четв., 1,95 | 26,0 | 36,8 | 28,1 |

| 432-ю, Четв., 1,95 | 51,0 | 86,0 | 64,0 |

| 932-ю, Четв., 1,95 | 95,0 | 134,2 | 101,0 |

| 632-ю, Тройн., 3,95 | 351,0 | 546,2 | 380,0 |

| 922-ю, Тройн., 3,75 | 344,0 | 436,2 | 381,2 |

| Всего: | 867,0 | 1239,4 | 954,3 |

| Добыча с проходки: | 55,0 | 85,6 | 36,4 |

| Добыча общая: | 922,0 | 1325,0 | 990,7 |

Похожие работы

... : абсолютная ликвидность далеко от нормы, нормативные в целом быстрая и текущая ликвидность обеспечивается за счет больших показателей дебиторской задолженности и запасов соответственно. 3. Совершенствование финансового планирования ООО "Племзавод Северо-Любинский" 3.1 Составление бюджетного регламента для ООО "Племзавод Северо-Любинский" Целью данного регламента является установление в ...

... от планового. Поэтому плановое задание по затратам на 1 руб. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции. План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих ...

... . Это позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия. При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. 1.3. Методы планирования ...

... используется оборудование, недозагружены производственные площади и рабочий персонал. Для повышения эффективности деятельности предприятия предлагается внедрить производство новой продукции. При освоении выпуска новой продукции загрузка оборудования повысится, что повысит производительность. Увеличение выпуска продукции, без привлечения дополнительных работников позволит повысить заработную ...

0 комментариев