Навигация

Планирование себестоимости на предприятии

100633

знака

4

таблицы

1

изображение

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Нижегородский государственный университет

им.Н.И.Лобачевского

5 факультет дистанционного обучения

Специальность «Экономика и управление на

предприятии (в машиностроении)

Дипломная работа

на тему:

« Планирование себестоимости продукции» (на примере ОАО НиГРЭС им. А.В.Винтера)

Работа допущена к работе

Выполнил: Шафранец Д.О.

студент 5 курса, 5-33ЭУ7

Заведующий кафедрой

заочного отделения

Организации и планирования

промышленных предприятий

д.э.н., профессор Ефимычев Ю.И.

Научный руководитель:

Рецензент:

Нижний Новгород

2007

РЕЦЕНЗИЯ

на дипломную работу студента 3 курса

Шафранца Дениса Олеговича

заочного отделения экономического факультета

Нижегородского государственного университета имени Н.И.Лобачевского

на тему: «Планирование себестоимости продукции на ОАО НиГРЭС

имени А.В.Винтера»

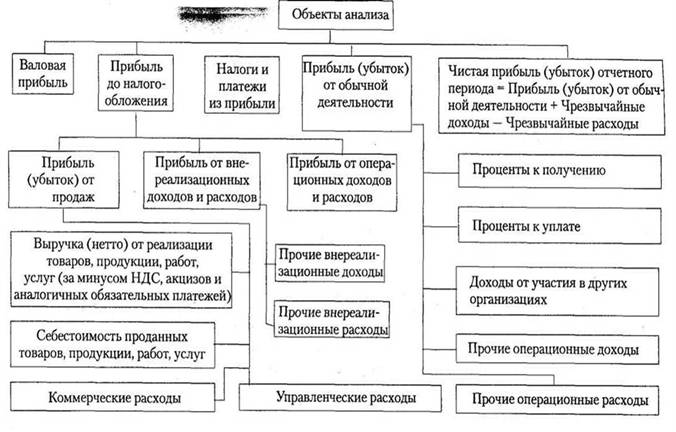

Данная тема на сегодняшний день очень актуальна и необходима в современных условиях рыночной экономики. В дипломной работе рассматриваются теоретические аспекты по данной теме, все статьи расходов и затрат, необходимых для расчёта себестоимости. Перечислены все показатели и порядок расчёта себестоимости продукции и расчёта калькуляции. В данной работе охвачены цели, задачи и содержание планирования издержек, рассмотрены пути снижения себестоимости продукции.

Планирование и учёт себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов. В электроэнергетике установлен единый порядок учёта, группировки затрат, образующих себестоимость электрической и тепловой энергии и услуг по их передаче, калькулирования себестоимости электро- и теплоэнергии, а также выявления финансовых результатов деятельности организаций. Снижение себестоимости, в сущности, является системной моделью, обобщённо отражающей издержки предприятия, что способствует увеличению прибыли и рентабельности.

Представленная работа грамотно изложена, хорошо иллюстрирована и заслуживает высокой оценки.

Автор достоин присвоения квалификации «экономист» по специальности « Экономика и управление на предприятии».

Главный бухгалтер НиГРЭС

РЕФЕРАТ

Тема исследования: « Планирование себестоимости продукции »

Объект исследования: ОАО НиГРЭС им. А.В.Винтера

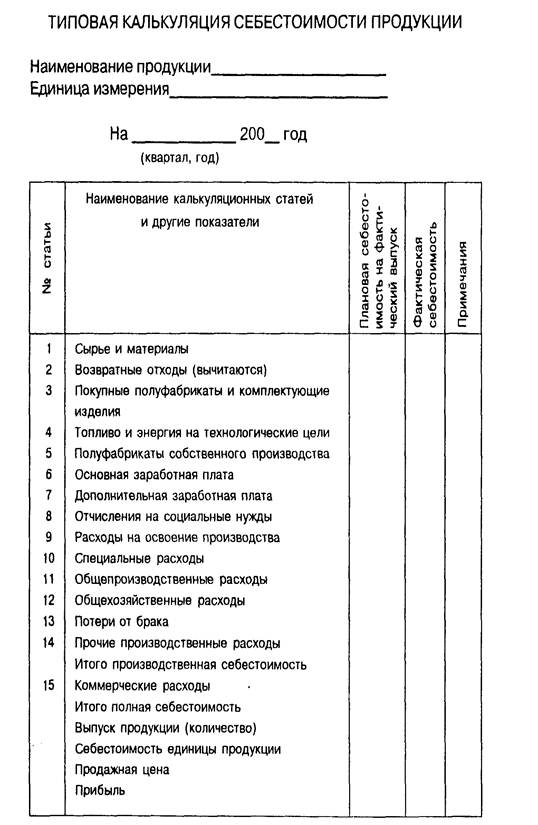

Количество страниц 58 , рисунков 1 , таблиц 4 .

Методы исследования: Планирование себестоимости электрической энергии на НиГРЭС им. А.В.Винтера по экономическим элементам, группировка затрат по статьям калькуляции.

Цель диагностики: Планирование себестоимости на НиГРЭС им. А.В.Винтера

Результат исследования: Определение резервов снижения себестоимости продукции с целью увеличения прибыли.

Субъект, принимающий решение по результатам исследования: Планово-экономический отдел.

Автор _______________ Д.О.Шафранец

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1.1. Понятие себестоимости продукции и ее виды

1.2. Основные понятия, цели, задачи и содержание планирования издержек

1.3. Методы планирования и учета себестоимости

ГЛАВА 2. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРИМЕРЕ ОАО НиГРЭС им. А.В.Винтера

2.1. Характеристика НиГРЭС им. А.В.Винтера

2.2. Планирование себестоимости электрической энергии

ГЛАВА 3. НАПРАВЛЕНИЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ЭЛЕКТРИЧЕСКОЙ ЭНЕРГИИ

ЗАКЛЮЧЕНИЕ

ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА

ПРИЛОЖЕНИЯ

Введение.

Издержки производства и реализации или себестоимость продукции, работ и услуг представляют собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на её производство и реализацию.

Итак, наиболее эффективным решением задачи оптимизации прибыли является проведение анализа затрат на производство. С помощью него отслеживается зависимость финансовых результатов бизнеса от издержек и объёма производства или сбыта. Теоретической базой для данного анализа является система управления себестоимостью, или системой управления предприятием. Главное внимание и ней уделяется изучению поведения затрат ресурсов в зависимости от изменения объёмов производства, что позволяет гибко и оперативно принимать решения по нормализации финансового состояния предприятия.

Прежде чем начать производство продукции, любая фирма определяет, какую прибыль она сможет получить. Необходимым условием получения прибыли является определенная ступень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами (издержками) по ее производству и сбыту. Главная факторная цепочка, формирующая прибыль, может быть представлена схемой: Затраты → Объем производства →Прибыль.

Электроэнергетика является одной из базовых отраслей тяжелой промышленности. Она призвана обеспечивать потребности хозяйства в электрической и тепловой энергии. Уровень развития энергетики характеризует экономический потенциал страны, так как все производственные процессы в промышленности, сельском хозяйстве, на транспорте, коммунально-бытовое обслуживание населения связаны с потреблением энергии различных видов.

Использование электрической энергии – электрификации – одно из основных направлений научно- технического прогресса и повышения на этой основе производительности общественного труда. Поэтому развитию топливно-энергетического комплекса придается большое значение особенно на современном этапе развития экономики нашей страны.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижения научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д. важным показателем , характеризующим уровень промышленных предприятий, является себестоимость продукции. Она характеризует уровень производительности труда, степень использования производственной мощности, экономичность расходования материалов, топлива, электроэнергии, целесообразность и бережливость расходования денежных средств. Себестоимость продукции служит основой для ценообразования, используется для оценки экономической эффективности внедрения новой техники и мероприятий по совершенствованию технологии и организации производства.

Развитие рыночных отношений требует систематического наблюдения за изменением себестоимости продукции.

Необходимость точного и достоверного калькулирования себестоимости продукции ранее была вызвана системой государственного ценообразования. С развитием рыночных отношений расширяется самостоятельность предприятий в установлении цен на продукцию с учетом спроса и предложения. В этих условиях важно не просто ограничиться исчислением фактической себестоимости, а нужно рассчитать и коньюктурную, прогнозную для получения определенной прибыли. Поэтому в настоящее время центр тяжести должен переноситься с трудоемких расчетов по распределению косвенных расходов и определению точной фактической себестоимости на прогнозные расчеты себестоимости, составления обоснованных нормативных калькуляций. Это связано с установлением предела, до которого предприятие может снизить цену при падении спроса на его продукцию или с целью освоения определенного рынка. Повышение эффективности функционирования предприятия, использования его текущих затрат, экономия сырья, материалов, топлива, энергии, лучшее использование основных фондов трудовых ресурсов – все это находит выражение в увеличении выпуска продукции и снижении ее себестоимости, что делает этот показатель важным инструментом в борьбе за рационализацию производства, строгое соблюдение режима экономии. Это особенно важно в условиях удорожания добычи сырья и топлива, возрастания транспортных затрат на их доставку из отдаленных районов. Экономия топлива и материалов снижает потребности в капитальных вложениях для добывающих их отраслей.

Важным показателем, характеризующим работу промышленных предприятий, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Планирование себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Этот наиважнейший показатель и будет подробно рассмотрен в данной работе.

Таким образом, снижение себестоимости продукции- одна из важнейших задач, отвечающая переводу экономики страны на преимущественно интенсивный путь развития.

Установить резервы снижения себестоимости и дать оценку работы предприятия по использованию этих возможностей позволяет анализ хозяйственной деятельности предприятия.

С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и тонко понимать проявление общих, специфических и частных экономических законов в практике своего предприятия, своевременно замечать тенденции и возможности повышения эффективности производства.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ

СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Похожие работы

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

... в тару должен производится под азотной подушкой. Относительная молекулярная масса – 32,04. Выпускается по ГОСТУ 2222-95. 2.2. Работа различных функциональных служб предприятия по планированию себестоимости продукции Роль отделов планирования и экономического анализа. На предприятии сложилась сложная, но довольно четкая и разумная система управления. В планировании себестоимости участвуют ...

... производственного оборудования.Заключение В процессе написания данной курсовой работы мы изучили теоретические основы планирования производственной деятельности, проанализировали современный уровень деятельности предприятия, выявили резервы планирования производственной деятельности предприятия, обосновали эффективность предложенных мероприятий. Для достижения поставленной цели изучили ...

... прибыли . Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение. Прибыль планируется раздельно по видам, а именно: · прибыль от продажи продукции и товаров; · прибыль от реализации прочей продукции и услуг нетоварного ...

0 комментариев