Навигация

Поведение затрат в зависимости от уровня деловой активности

51384

знака

7

таблиц

3

изображения

МОСКОВСКАЯ ФИНАНСОВО-ЮРИДИЧЕСКАЯ АКАДЕМИЯ

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: «Бухгалтерский управленческий учет»

Тема: ПОВЕДЕНИЕ ЗАТРАТ В ЗАВИСИМОСТИ ОТ УРОВНЯ ДЕЛОВОЙ АКТИВНОСТИ.

Факультет «экономика и управление»

Заочное отделение

Специальность060500 «бухгалтерский учет, анализ и аудит»

Студент : Лунина Татьяна Геннадьевна

Курс __

Зачетная книжка № ________________

Учебный шифр ___________________

Группа___________________________

(набор - _________________________)

Преподаватель: _____________ ____________ ___________

2004

СОДЕРЖАНИЕ

ВВЕДЕНИЕ........................................................................................................................................ 3

1. СУЩНОСТЬ И ЗНАЧЕНИЕ «ЗАТРАТНОЙ» МОДЕЛИ УЧЕТА....................................... 5

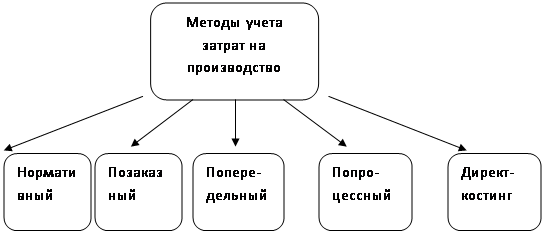

2. ХАРАКТЕР ПОВЕДЕНИЯ ЗАТРАТ ПО ВИДАМ УЧЕТА И ФОРМИРОВАНИЯ.......... 7

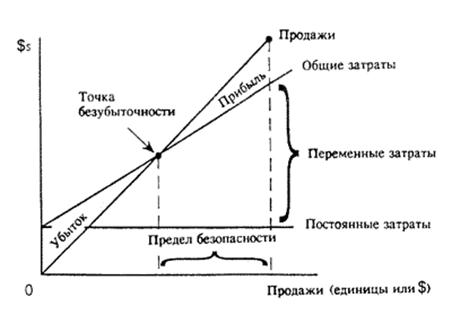

3. РАЗДЕЛЕНИЯ ЗАТРАТ НА ПЕРЕМЕННЫЕ И ПОСТОЯННЫЕ................................... 12

4. КОНЦЕПЦИЯ УПРАВЛЕНИИЯ ЗАТРАТАМИ................................................................. 21

ЗАКЛЮЧЕНИЕ................................................................................................................................ 31

ЛИТЕРАТУРА.................................................................................................................................. 33

ВВЕДЕНИЕ

Формирование затрат производства является ключевым и одновременно наиболее сложным элементом формирования и развития производственно-хозяйственного механизма предприятия, охваченного системой управленческого финансового учета.

Анализ затрат помогает определить эффективность расходов, уточнить, не будут ли они чрезмерными, подскажет, как установить цены, как применять сведения о затратах на ближнюю и дальнюю перспективу, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли.

В настоящее время отдельные элементы затрат жестко регламентированы. Основным документом является Положение о составе затрат по производству, утвержденное постановлением Правительства РФ от 05.08.92 г. №552, с изменениями и дополнениями, утвержденными Правительством РФ (необходимо заметить, что при его применении следует строго придерживаться позиций в отношении соблюдения принципов и базовых правил бухгалтерского учета, зафиксированных в Федеральном законе “О бухгалтерском учете” от 21.11.96 г. №129-ФЗ).[1] Кроме того, нужно заметить, что при организации бухгалтерского учета затрат на производство, необходимо применение отраслевых инструкций по вопросам планирования, учета и калькулирования себестоимости продукции в части, не противоречащей вышеназванному Положению.

Также необходимо отметить, что в соответствии с действующим налоговым законодательством РФ для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов. Это означает, что в налоговом законодательстве предусмотрен режим ограничения отдельных видов затрат и это ограничение реализуется посредством корректировки учтенных на счетах бухгалтерского учета соответствующих затрат при исчислении налогооблагаемой прибыли.

Имея перспективу развития своей управленческой деятельности, считаю, что изучение вопроса поведения затрат в зависимости от уровня деловой активности является наиболее актуальным, применительно к системе управления себестоимостью продукции, так как именно его изучение поможет лучше понимать информацию о деятельности организации, полученную из отчетов бухгалтерии для принятия в дальнейшем правильных управленческих решений.

1. СУЩНОСТЬ И ЗНАЧЕНИЕ «ЗАТРАТНОЙ» МОДЕЛИ УЧЕТА

Заинтересованность предприятий в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях конкуренции на рынке обуславливают необходимость снижения издержек производства, систематического анализа и прогнозирования затрат на производство продукции на ближайшую и дальнейшую перспективу.

Основными задачами бухгалтерского учета затрат на производстве являются:[2]

1. Своевременное, полное и достоверное отражение в учете фактических затрат, связанных с производством и сбытом продукции, а также не производительных расходов и потерь, допускаемых на отдельных участках производства;

2. Контроль за эффективным использованием сырья, полуфабрикатов, материалов, топлива, энергии, фонда оплаты труда, за соблюдением смет расходов на обслуживание и управление производством.

3. Выявление результатов деятельности структурных хозрасчетных подразделений предприятия по снижению себестоимости продукции

4. Выявление резервов снижения себестоимости продукции

При всем разнообразии видов деятельности, особенностей технологии и организации производства, характера вырабатываемой продукции, выполняемых работ и оказываемых услуг, для правильного формирования себестоимости продукции (работ, услуг) и определения прибыли в целях налогообложения, должны соблюдаться общие принципы учета затрат:

1. Согласование с плановыми и нормативными показателями, при этом для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов;

2. Неизменность принятой методологии учета затрат на производство и калькулирования себестоимости продукции в течение года;

3. Документирование, полное отражение в учете затрат по нормам и отклонения от норм. При соблюдении этого принципа необходимо отметить, что на себестоимость продукции (работ, услуг) относятся только документально подтвержденные расходы (отсутствие документов или их неправильное оформление считается, не является достаточным основанием для отнесения затрат на себестоимость)

4. Единообразие состава и классификации затрат, объектов калькулирования и методов распределения затрат по отчетным периодам, видам продукции и т.д;

5. Разграничение затрат на текущие (порядок их включения в себестоимость имеет особенности, связанные с порядком их отнесения на себестоимость) и капитальные (имеющие инвестиционный характер);

6. Регламентация состава себестоимости продукции (работ, услуг), определяются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Деловая активность проявляется в динамичности развития предприятия, достижение ею целей , что отражает натуральные и стоимостные показатели, эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

Похожие работы

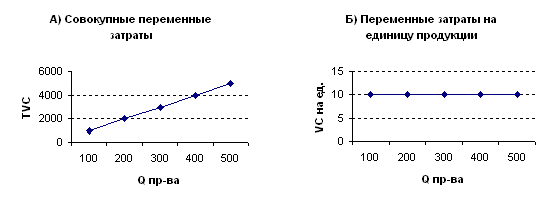

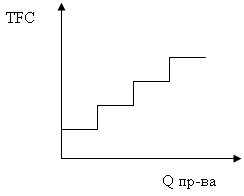

... следующем виде. Первичные затраты Добавленные затраты (затраты связанные с переработкой материалов в готовую продукцию) Рисунок 5 - Классификация производственных затрат Под поведением затрат понимают как меняются затраты при изменении уровня деятельности. Переменные затраты зависят от объема производства. Изменение объема ...

... документооборота в учете и др. 18. Характеристика функционального учета затрат (АВС-метод) АВС-костинг – это калькуляционная система, рассматр-ая операции в качестве основного объекта учета затрат. АВС исп-ет метод поэтапного распределения косвенных расходов. Система АВС иначе наз-ся калькулированием по функциям, по действиям, по операциям или функциональный учет затрат. Область применения ...

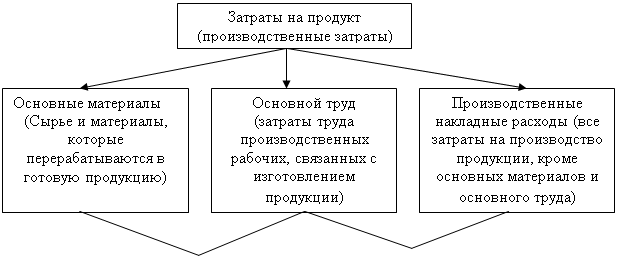

... расходования Производительные Непроизводительные Возможности охвата планом/нормированием Планируемые Непрланируемые Нормируемые Ненормируемые Периодичность возникновения Текущие Единовременные 2.1 Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли В управленческом учете цели классификации затрат определяются исходя из ...

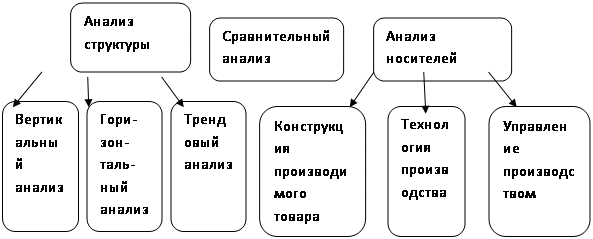

... 47,4 и 57,1%), что обусловлено снижением доли прибыли в обороте (рентабельности деятельности) на 1,13 процентных пункта с темпом снижения 49,2%. В тоже время оборачиваемость активов уско Таблица ? Анализ динамики показателей деловой активности по ЗАО «ЦУМ» за 1999-2000 гг. № п/п Показатели Ед. изм. 1999 г. 2000 г. Отклоне-ние (+;-) Темп из-менения, % А Б В 1 2 3 4 1. ...

0 комментариев