Навигация

Процесс принятия решения о поглощении

55959

знаков

1

таблица

3

изображения

1.3 Процесс принятия решения о поглощении

Процесс принятия решений о реализации стратегии расширения за счет слияния или поглощения, по нашему мнению, должен основываться на сопоставлении преимуществ данного вида развития и сложностей, с которыми компания-инициатор может столкнуться.

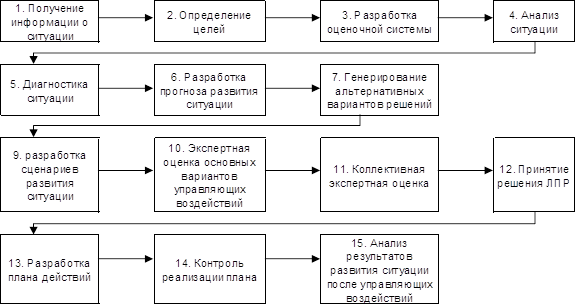

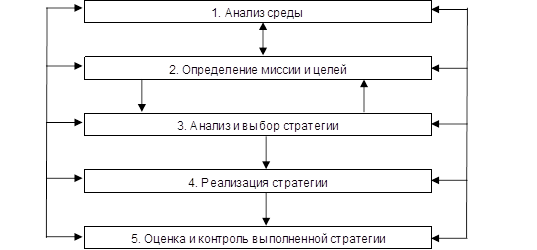

В общем виде схема принятия решения о поглощении представлена в приложении 1.

На начальном этапе предполагается проведение перспективной оценки слияний и поглощений компаний для принятия решения относительно объединения предприятий.

Следующим этапом представленной схемы в рамках перспективной оценки является соотношение затрат с оценкой целевой компании. Это и является основным критерием для принятия решения относительно осуществления слияния/ поглощения или отказа от него.

Данная оценка эффективности интеграционных процессов играет огромную роль в выборе достойного предприятия в качестве цели, удовлетворяющего всем поставленным требованиям с максимальной отдачей от этой сделки.

Таким образом, получив положительное решение, необходимо приступать к реальному осуществлению объединений предприятий.

После проведения слияния/поглощения и при дальнейшей деятельности компании необходимо оценить, сопоставить определенные показатели до и после интеграционного процесса. Такая оценка процесса поглощения достаточно важна с точки зрения достижения поставленных целей (успешная или неудачная сделка).

Нами предлагается использовать в рамках данного подхода бухгалтерский метод, поскольку в силу неразвитости фондового рынка в России применение рыночного метода ограничено. Таким образом, соотношение бухгалтерских и производственных показателей до и после осуществления поглощения дает возможность оценить потенциал компании [2, с.38].

В конечном счете правильно спланированное и проведенное слияние или поглощение, учитывающее все возможные факторы, как благоприятные, так и негативно влияющие на исход трансакции, должно обеспечить компании решающие конкурентные преимущества на рынке.

2. Анализ российского рынка поглощений: этапы, особенности, перспективы

2.1 Основные этапы развития рынка поглощений в России

В России к началу XXI в. закончился процесс постприватизационного перераспределения собственности, тогда как экономика США за более чем столетний период прошла пять волн слияний и поглощений. Тем не менее уже в 2003 г. Россия была названа в качестве главной движущей силы рынка слияний и поглощений в Центральной и Восточной Европе. В относительно короткой истории развития российского рынка слияний и поглощений с некоторой долей условности можно выделить несколько значимых этапов [10, с.23].

Первый этап (1993 — кризис 1998 г.) относится преимущественно к периоду массовой приватизации государственного имущества. Если учитывать приватизационные сделки, то для данного периода наиболее характерными были «поглощения через приватизацию». Этот способ был актуален и как самостоятельный механизм, и в рамках экспансионистской стратегии первых финансово-промышленных групп — ФПГ (прежде всего неформальных банковского происхождения). Именно приватизация в этот период привела к формированию основной части крупных российских ФПГ. Многие банки (финансовые группы) и фонды портфельных инвестиций практиковали поглощения компаний в разных отраслях для собственных нужд и для последующей перепродажи нерезидентам или стратегическим инвесторам. В первой половине 1990-х годов встречались также единичные попытки использования классических методов поглощений, прежде всего в отраслях, где не требовалась высокая концентрация финансовых ресурсов.

Одна из характерных особенностей слияний и поглощений заключалась в том, что эти процессы географически были относительно равномерно расположены по территории России. В последующие периоды (начиная с 1999 г.) они в основном сосредоточивались в центральных регионах России и регионах концентрации основных промышленных активов [1, с.353].

Второй этап («посткризисный бум» 1999—2002 гг. в период восстановительного роста) был связан с перераспределением собственности после кризиса 1998 г. Он характеризовался существенной активностью на рынке недружественных поглощений и высокой долей «спекулятивных» сделок слияний и поглощений в общем объеме рынка. Наиболее явно проявились специфические причины, вызвавшие волну слияний и поглощений. Главным стимулом их активизации стала дальнейшая консолидация акционерного капитала [10, с.24].

В силу специфики применяемых методов некоторые аналитики предпочитали не использовать термин «слияния и поглощения», ограничиваясь привычным понятием «передел собственности». Экспансия промышленных групп сочеталась с усилением процесса консолидации активов в основном вокруг сложившихся и вновь создаваемых бизнес-групп.

Посткризисная финансовая ситуация способствовала ускорению темпа слияний и поглощений в тех секторах экономики, где существовала потенциальная готовность к этому до кризиса. Первоначально инициированный крупнейшими нефтяными компаниями процесс слияний и поглощений был наиболее характерен для черной и цветной металлургии, химии, угольной отрасли, машиностроения, пищевой, фармацевтической и лесной промышленности. В качестве разновидности слияния можно рассматривать переход нефтяных компаний на единую акцию.

Именно на втором этапе, когда многие, в том числе и крупные, компании оказались жертвами кризиса 1998 г., началось масштабное применение технологий российских враждебных поглощений («корпоративные захваты», «рейдерство»), которые использовали пробелы в законодательстве, регулирующем деятельность юридических лиц, и коррумпированность административного аппарата. На рынке появляются компании-рейдеры, целью которых при поглощении было не развитие основной деятельности предприятия, а «вывод» и реализация наиболее ценных активов. Наибольший интерес вызывали компании, обладающие привлекательными объектами недвижимости [1, с.355].

Несмотря на целый ряд ограничений (необходимость консолидации крупных пакетов акций, четкой и зафиксированной структуры собственности в корпорации, значительных ликвидных ресурсов), наибольшее развитие в России получили именно враждебные поглощения, то есть собственно рынок корпоративного контроля.

Третий этап (этап экономического роста 2003 г. — до начала кризиса 2008 г.) характеризуется высокой долей участия государства (крупнейших компаний и банков) в процессах слияний и поглощений, возрастанием доли «цивилизованных» форм сделок, положительной динамикой использования прозрачных механизмов реструктуризации собственности, в том числе инструментария фондового рынка при проведении сделок [10, с.25].

Для этого периода характерен стабильный рост активности на рынке слияний и поглощений как по количеству проводимых сделок, так и по их стоимостным объемам (см. рис. 1). В 2007 г. объем сделок составил 124 млрд долл. против 19 млрд в 2003 г., то есть увеличился почти в семь раз. Росло и количество сделок — со 180 в 2003 г до 486 в 2007 г.4 В качестве отраслей-лидеров по объему сделок (до 2008 г ) выделились и закрепились нефтегазовый сектор, металлургия и связь. В 2007 г. объем рынка слияний и поглощений составил более 10% ВВП против 4,5% в 2006 г.

В 2004 г средняя стоимость сделки по сравнению с предыдущим годом возросла на 40%. В 2005-2006 гг. темп ее роста несколько замедлился и составил соответственно 17 и 4% к предыдущему году. Наибольшее увеличение средней стоимости сделки было отмечено в 2007 г (130%) Тем не менее надо отметить преобладание на российском рынке сделок в размере 30-40 млн долл. с активами предприятий которые в западной градации считаются средними. Это объясняется тем что наиболее ликвидные и привлекательные активы обрели своих хозяев, а в каждой отрасли сформировались группы основных игроков. В 2008 г. средняя стоимость сделок выросла по сравнению с предыдущим годом на 30%, несмотря на снижение их количества При этом в 2003-2008 гг. было проведено примерно 116 сделок стоимостью свыше 500 млн долл., или 6,3% сделок за рассматриваемый период.

Среди специфических черт российского рынка слиянии и поглощений в этот период, которые отличают его от западной практики процессов консолидации капиталов, можно назвать [1, с.356]:

слабость прямого контроля регулирующих государственных органов за происходящими процессами слияний и поглощений;

низкую вовлеченность инструментов организованного фондового рынка в процесс слияний и поглощений (большинство сделок происходит не с акциями публичных компаний, а с частными компаниями, хотя и наблюдается отмеченная выше положительная динамика);

невозможность существенного влияния миноритарных акционеров на деятельность компании;

ситуацию, когда в большинстве случаев основной собственник компании является и ее высшим менеджером;

отсутствие прозрачной структуры собственности формально публичных компаний (конечных бенефициаров);

концентрацию в одних руках в среднем значительно большего пакета акций, чем в западных публичных компаниях;

высокую долю сделок слияний и поглощений, совершаемых с использованием оффшоров (Общее число оффшоров, созданных российскими резидентами, составляет по некоторым оценкам, 3,5-4% (около 100 тыс.) всех имеющихся в мире. С начала 2000-х годов использование оффшоров в качестве элементов российских холдингов аккумулирующих основные доходы компаний, стало широко распространенным. Проблема создания механизмов контроля активов и деятельности оффшоров активно обсуждается Минфином РФ и Федеральной антимонопольной службой, однако радикальные решения пока не выработаны. При этом для российского рынка характерна значительная доля сделок с иностранным (формально) участием: в 2007 г. примерно 22% в общем объеме российского рынка (в 2006 г.— 35%). Покупки иностранных инвесторов превышали вложения российских инвесторов за рубежом.

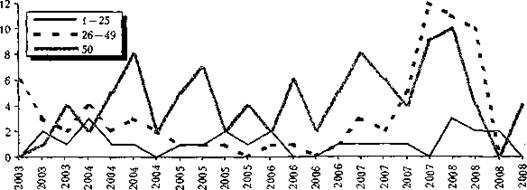

В 2003—2008 гг. наиболее распространенным было полное приобретение компании-цели, что подтверждает традиционную для российского корпоративного сектора тенденцию к установлению полного контроля (см. рис. 2). Это характерно практически для всех отраслей и регионов, причем четкая зависимость выбираемого метода слияния или поглощения от отраслевой или географической принадлежности участников сделок не выявлена.

Рис. 2 Доля, выкупаемая в предприятиях, участвующих в процессе поглощении, 2003-2008 гг. [10, с.27]

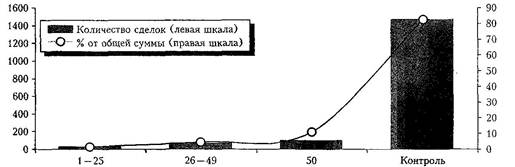

На рынке слияний и поглощений доля такой формы интеграции предприятий, как получение полного контроля над компанией, в общем количестве сделок за весь рассматриваемый период достигла 88,2%, в стоимостном выражении — 82,45%. Число сделок по приобретению «половины» объекта (либо 50% акций, либо половины доли в уставном капитале) составляет 5,8% общего числа сделок, или 6,4% в стоимостном выражении. Приобретение блок-пакета акций, или 26—49% компании, встречается в 4,3% сделок (в стоимостном выражении — 4,6%). Доля 1—25% приобреталась в 1,6% сделок (в стоимостном выражении — 1,8%). Динамика количества сделок в зависимости от выкупаемой доли представлена на рис. 3.

Рис. 3 Динамика количества сделок в зависимости от выкупаемой доли, 2003-2008 гг. (в %) [10, с.28]

Следует отметить, что из 1393 проанализированных сделок 1221 связана с получением контроля над отечественной компанией (66% общей суммы сделок). Компании из стран ЕС в 91% случаев, приобретая предприятие на территории РФ, получали над ним контроль, в 4% — «половину» компании и в 2% — блок-пакет или от 26 до 49% в уставном капитале. Покупатели из стран ближнего зарубежья в 80% сделок приобретали контроль и в 20% сделок — 50% компании на территории России. Компании из других иностранных государств в 88,5% случаев приобретали контроль над российскими, в 6,4% — покупали половину и в 5,1% — до 49% доли в предприятии.

В этот период постепенно росло количество сделок слияний и поглощений с привлечением заемных средств (LBO — leverage buy-out) и выкупом доли менеджментом предприятия (МВО — management buy-out). В 2006 г. доля таких сделок в общем количестве составляла около 4%. При этом почти все сделки выкупа акций менеджментом в России осуществлялись с привлечением заемных средств, поскольку собственных средств, как правило, не было [1, с.359].

Закрытость значительной части сделок по слияниям и поглощениям обусловлена стремлением сохранить конфиденциальность, чтобы не раскрывать данные о бенефициарах и устранить нежелательные транзакции конкурентов, в том числе недружественные поглощения и захваты активов компаний.

Повышение доли «цивилизованных» форм сделок и некоторый спад динамики наиболее одиозных «рейдерских захватов» не означают, что проблема «враждебных (недружественных) поглощений» и криминальных захватов активов предприятий стала в этот период менее актуальной. В 2007 г. в России находилось в процессе развития 107 публичных корпоративных конфликтов, а общая стоимость связанных с ними активов составляла около 7 млрд долл. По некоторым более общим оценкам, объем враждебных поглощений может составлять до 40% общего объема публичных сделок.

Вместе с тем активное использование административного ресурса и внерыночных методов для приобретения государством и государственными компаниями активов означает переход системы рейдерства на новый — государственный уровень. Параллельно с созданием госкорпораций возбуждались уголовные дела в отношении собственников некоторых наиболее крупных активов, а изъятые активы в последующем перешли под государственный контроль [1, с.360].

Такие факторы, как высокая концентрация собственности, слабое развитие рыночных институтов и низкая эффективность работы судебной системы, непрозрачность прав собственности и коррупция, оказывают системное влияние на все стороны деятельности на российском рынке слияний и поглощений. В свою очередь, низкий уровень прозрачности информации о сделках, отсутствие профессиональных посредников в данной области и активное участие государственных компаний в этих процессах свидетельствуют, в частности, о проблемах эффективности рынка корпоративного контроля.

Похожие работы

... ВХС РБ, №11, июнь 2007 г. 4. Соколов М.А. Слияния и поглощения как механизм стратегического развития компании // Экономика и управление. – 200. - № 6. – С. 249-253. 5. Радыгин А. Слияния и поглощения в корпоративном секторе (основные подходы и задачи регулирования) // вопросы экономики. — 2002, —№12. 6. Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. — М.: Альпина Бизнес Букс, ...

... в 2003 г., и пока еще рано говорить об ее успешности с точки зрения синергетических эффектов, но она может положить начало целому ряду крупных СиП в странах ЦВЕ и России. Таким образом, слияния и поглощения в добывающих отраслях становятся характерной частью экономического развития. В заключение краткого обзора хотелось бы еще раз подчеркнуть наиболее важные моменты. Сделки по слиянию и ...

... крупных компаний отличаются большим разнообразием и определяются многими факторами, такими как размеры деятельности, профиль, характер конечного продукта, характер объединения и т.д. 2. Аппарат управления в крупных компаниях можно разделить на три основных уровня: высший уровень, средний и низовой, с четким разграничением функций. Высшее руководство компании представляет Совет директоров и ...

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

0 комментариев