Навигация

Обоснование выбора реализации стратегии поглощения на примере торговых сетей

55959

знаков

1

таблица

3

изображения

3.2 Обоснование выбора реализации стратегии поглощения на примере торговых сетей

Анализ принятия решения о поглощении мы рассмотрим на примере рынка торговых сетей [14].

Примеров поглощения торговых сетей на рынке как продуктовых, так и иных профилей – великое множество. Наибольшую активность проявляет X5 Retail Group, у которого довольно агрессивная политика развития в регионах. Одно из последних приобретений холдинга – липецкая продуктовая сеть «Корзинка», состоящая из 22 магазинов общей площадью 38 тыс. кв.м, и 29 магазинов сети «Страна Геркулесия» в Московском и Тверском регионах. Общая площадь приобретения составила 27,1 тыс. кв.м, из которых в собственности более 11 тыс. кв.м.

Активно работает на рынке поглощений и холдинг «Марта». В его портфеле сегодня такие региональные сети, как «Райден» в Казани (7 магазинов), «Боровицкое» и «Сто крат» в Набережных Челнах, «Апельсин» в Курске, 16 московских «Продмагов» и ряд других. Практически все приобретенные магазины сменили свои вывески на бренд «Гроссмарт». Всего же, по данным представителей «Марты», сеть супермаркетов «Гроссмарт» сегодня представлена в 36 регионах России. И в большинстве своем развитие сети идет за счет поглощения местных торговых операторов.

Также на рынке поглощений региональных торговых сетей работают: «Магнит» (купил часть региональной сети «Эконта» и др.), «Седьмой Континент» (3 магазина сети «Самохвал» и 17 магазинов сети «Петровский») и ряд других ритейлеров. «Из приобретений непродуктовых сетей можно отметить, например, покупку 8 магазинов бытовой техники у оренбургской компании «КомИнКом» торговой сетью DOMO или покупку в 2006 году «Евросетью» петербургской сети салонов «Ультра», дополняет Светлана Ярова, руководитель проектного отдела компании ASTERA.

Как говорят специалисты, сделки по поглощению в основном совершаются федеральными операторами, но бывают случаи и покупки федеральных сетей федеральными ритейлерами. К примеру, в Нижнем Новгороде «Перекресток» купила сеть супермаркетов Spar.

Как выходить в регионы – через поглощение местных торговых операторов или самостоятельно, каждый ритейлер решает индивидуально.

Как говорит PR-директор «Марты» Евгений Сухарников, есть две модели развития в регионах: органический рост (самостоятельный выход) и через поглощение. В обоих случаях есть свои риски и свои плюсы.

Специалисты сходятся во мнении, что приобретать торговую сеть много выгоднее, нежели самостоятельно покорять рынок регионального города.

«Для того чтобы развить сеть в 5–6 магазинов, особенно крупных форматов – по 5–7 тыс. кв.м, необходимо найти помещение, вложить средства в ремонт, в оборудование, завезти товар, создать распределительный центр, – рассказывает Роман Соков, директор департамента консалтинга Becar Commercial Property Moscow. – Кроме того, нужно открыть магазины, а стоимость открытия, к примеру, супермаркета в пределах 1,5 тыс. кв.м обходится не менее $1 млн. Если же это сеть из 5 магазинов, то, как минимум, $5 млн. Кроме того, необходимо найти людей, которые будут работать на региональном рынке. Должен быть обучающий персонал, который ознакомит сотрудников со стандартами и условиями данного магазина» [14].

Кроме того, при самостоятельном покорении рынков региональных городов федеральные ритейлеры сталкиваются с другим рядом проблем. Самая распространенная проблема при вхождении в регион – отсутствие площадок под магазины. К этому добавляется монополия местных сетей и лоббирование их интересов в администрации.

«Развитие за счет покупки местных сетей нередко является единственно возможной региональной политикой для федеральных операторов, – считает Светлана Ярова. – Основные проблемы, с которыми сталкивается оператор, развивающий торговую сеть, – это отсутствие хороших свободных помещений, необходимость бороться за посетительские потоки с уже существующими магазинами, поиск региональных поставщиков, набор персонала, высокая насыщенность рынка, сроки открытия». Кроме того, покупая магазин, ритейлер приобретает уже налаженный механизм, который работает без сбоев, а это и связи с поставщиками, и наличие персонала и многое другое.

Сами ритейлеры не скрывают, что предпочитают развиваться в регионах через поглощение местных сетей. «Покупая местную сеть, мы приобретаем в первую очередь долю рынка, которую занимал поглощенный нами игрок», – говорит Евгений Сухарников и приводит пример быстрого завоевания довольно крупной доли рынка во Владимире и Владимирской области (порядка 25%) при покупке местной продуктовой сети «Пи». «Покупка магазинов потенциальных конкурентов позволяет эффективно войти на насыщенный рынок в хорошие помещения и получить «в наследство» известность среди посетителей», – подтверждает г-жа Ярова [14].

«На одной чаше весов – меньшие деньги, но большие трудовые и временные затраты. На второй – большие деньги, но меньшие траты на поиск площадки, закупку, установку и запуск оборудования, поиск, найм и обучение персонала, выстраивание отношений с потребителем», – подытожил Алексей Ванчугов, генеральный директор «Молл Маркетинг» [14].

Покупка сети – дело довольно затратное. И самая затратная часть при данном механизме – ребрендинг приобретенных магазинов. Как рассказали в ASTERA, недавно активно обсуждалась возможность покупки «Евросети» иностранной торговой сетью, однако эта идея тут же была поставлена под сомнение, т.к. один только ребрендинг более чем 50 тыс. салонов будет стоить слишком больших денег. Но здесь мнения специалистов разделились. Роман Соков считает, что, несмотря на довольно большие инвестиции в приобретение сети и последующий ее ребрендинг, покупка все же будет интереснее, нежели самостоятельный выход. «Например, купить сеть, состоящую из 5 магазинов за $1 млн выгоднее, нежели открывать эти сети самостоятельно», – говорит он, добавляя при этом, что сеть, правда, ставит свои условия, например, неоправданно завышает цену.

Есть еще одна проблема, о которой говорят специалисты – удаленность городов. Например, специалисты упоминают «Золотую столицу» – город Когалым, в котором средняя заработная плата жителей составляет $3 тыс. Однако ритейлеры, несмотря на привлекательность этого города, обходят его стороной. В силу специфики расположения Когалыма возникают серьезные проблемы с логистикой. Эту проблему специалисты ASTERA считают одной из основных.

«Вообще, основная проблема развития торговых сетей в России – это расстояния. У нас не работают схемы, отлаженные в европейских странах, где доставка товара из распределительного центра в любой магазин сети осуществляется в течение нескольких часов. Для нашей страны этот срок может составлять до двух недель. При соответствующих издержках развитие сети может остановиться достаточно быстро, в том числе из-за проблем с логистикой», – говорит Светлана Ярова [14].

Есть еще момент, на котором ритейлеры «спотыкаются», – привычки покупателей. К примеру, несмотря на наличие многих федеральных сетей в Казани, специалисты отмечают, что казанцы предпочитают ходить за покупками в местный супермаркет «Бахетле». «Жители Казани предпочитают ходить в местный супермаркет, считают, что там и дешевле, и привычнее, и роднее. На этом рынке торговому бренду «Бахетле» намного комфортнее, чем «Перекрестку», расположенному недалеко от супермаркета», – объясняет Роман Соков [14].

«Продать сеть при наличии выгодного предложения иногда намного дальновиднее, чем вступать в борьбу с федеральным оператором. Нежелание продавать бизнес часто связано с личной привязанностью к созданному своими руками делу, – рассуждает Светлана Ярова. – Если предложение о продаже соответствует рынку, то я не вижу причин, по которым нельзя было бы продавать магазины. К тому же, можно продать не всю сеть, а только часть ее и остаться в бизнесе, получив при этом средства для развития».

С другой стороны, в некоторых регионах местные торговые сети успели сформировать устойчивый бизнес до прихода «федералов». В качестве примера специалисты приводят Екатеринбург, в котором довольно твердо стоят на ногах такие местные торговые операторы, как «Купец», «Монетка» и др. «В Екатеринбурге очень сильны местные игроки, – рассказывает Евгений Сухарников. – и тем не менее, мы нашли возможность закрепить свои позиции путем выхода крупным форматом нашей сети «Гроссмарт» на рынке, открыв гипермаркет «Гроссмарт» в одном из самых крупных торговых центров города». Завоевать местного покупателя можно не только с помощью элитного алкоголя, но и, скажем, «разбавляя» свою ассортиментную матрицу местной продукцией [14].

Временами перед федеральными ритейлерами стоит вопрос о целесообразности выхода в тот или иной регион. Выход на рынок с высокой конкуренцией, низкой покупательской способностью населения и ограниченным предложением подходящих помещений для торговой компании просто невыгоден. Такая ситуация сложилась, например, в Сибири, где, по заявлениям игроков рынка, конкурентная борьба среди торговых компаний одного сегмента намного выше, чем в Москве.

Можно либо купить готовый бизнес и провести ребрендинг, либо организовать открытие своих магазинов. Это может быть менее затратным, но займет намного больше времени. Что выгоднее для собственника, решает он сам.

Заключение

На основании проведенного курсового проекта можно сделать следующие выводы.

Стремясь к росту, компания стоит перед выбором между двумя возможностями реализации данных стратегических решений: расширения за счет использования внутренних ресурсов, т.е. реинвестирования прибыли, и расширения за счет слияний и поглощений, т. е. внешней экспансии.

Стратегия расширения за счет слияний и поглощений – это совокупность целей, которых стремится достичь корпорация в рамках корпоративной стратегии за счет объединений с другими компаниями; механизмы, ресурсы, технологии и тактические мероприятия, осуществляемые для достижения данных целей, а также управление процессом достижения данных целей в условиях изменяющихся факторов внешней среды.

Выделяют, как правило, пять распространенных типов стратегий поглощения: перепродажа предприятия по более высокой цене; увеличение доли на рынке; приобретение контроля над поставщиками или продавцами; проникновение в другие отрасли; покупка доходов компании.

Перепродажа предприятия по более высокой цене подразумевает под собой приобретение какой-либо компании с целью ее дальнейшей продажи.

Увеличение доли группы на рынке происходит, прежде всего, за счет поглощения региональных предприятий аналогичного профиля. Другое название данной стратегии – горизонтальная интеграция.

Приобретение контроля над поставщиками или продавцами – это вертикальная интеграция. То есть приобретение компаний смежников по производственной цепочке. Когда приобретаются поставщики, то говорят об интеграции сверху. В случае же приобретения потребителей – интеграция снизу.

Проникновение в другие отрасли – данная стратегия присуща компаниям, которые формируют вертикально и горизонтально интегрированные структуры. В этом случае ряд специалистов называют их субхолдингами.

Покупка доходов компании – суть этой стратегии заключается в приобретении компанией-агрессором недооцененного предприятия, способного стабильно приносить некоторую прибыль без серьезных капиталовложений.

Во второй главе мы провели анализ рынка поглощений. Как мы видели, рынок рос вплоть до кризиса 2008 г., впоследствии был заметен упадок. Среди основных дальнейших тенденций можно выделить следующие: Кроме того, можно ожидать развития следующих тенденций: поддержание стабильной активности рынка за счет «кризисных» сделок; продажа «проблемных активов» по цене ниже рыночной и начало скупки активов, не запланированных бизнес-стратегиями компаний; рост числа транзакций с неконтрольными долями активов; увеличение сделок с активами средних предприятий, имеющих сейчас более устойчивое финансовое положение; сохранение значительной доли сделок по покупке российских компаний зарубежными.

В третьей главе мы рассмотрели особенности принятия решения о поглощении на примере торговых сетей. Основной вывод, что поглощение выгодно тогда, когда развивает сеть собственными средствами более затратно. Однако, каждая компания решает этот вопрос индивидуально.

Список использованной литературы

1. Анисимов Д.В, Практика слияний и поглощений в современных российских условиях // управление корпоративными финансами, 2009. – № 6. – С.352-363.

2. Дегтярева И.В. Оценка эффективности слияний и поглощений компаний // Экономический анализ: теория и практика, 2008. – №6. – С.31-42.

3. Жулега Г. Моделирование слияния и поглощения компании // Экономические стратегии,2008. – №8. – С.132-140.

4. Зайцев Л., Соколова М. Стратегический менеджмент. – М.: Экономисть, 2007. – 482 с.

5. Иванова Л.А. Стратегический менеджмент: Учебное пособие. – М.: Экономисть, 2007. – 176 с.

6. Козодаев М. Слияние и поглощение: алгоритм успеха // Экономические стратегии,2009. – №3. – С.88-92.

7. Круглова Н. Ю., Круглов М. И. Стратегический менеджмент. – М.: Издательство РДЛ, 2003. – 581 с.

8. Подольский Б. Слияние и поглощение как часть стратегии компании // Финансовый директор, 2005. – №7-8. – С.16-24.

9. Пугачева Ю. M&A – это модно // Экономические стратегии,2007. – №1. – С.142-144.

10. Радыгин А. Российский рынок слияний и поглощений // Вопросы экономики, 2009. – №10. – С.23-45.

11. Соколов М.А. Слияние и поглощение как механизм стратегического развития компании // Экономические науки, 2009. – № 6. – С.249-253.

12. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии. – М. ЮНИТИ, 2006. – 577 с.

13. Эванс Ф.Ч., Бишоп Д.М, Оценка компаний при слияниях и поглощениях: Создание стоимости в частных компаниях: Пр. с англ. – М.: 2007.

14. Стратегия поглощения [Электронный ресурс]. – Режим доступа: http://www.bo-nn.ru/news/market/2008/20080407110427/

Приложение

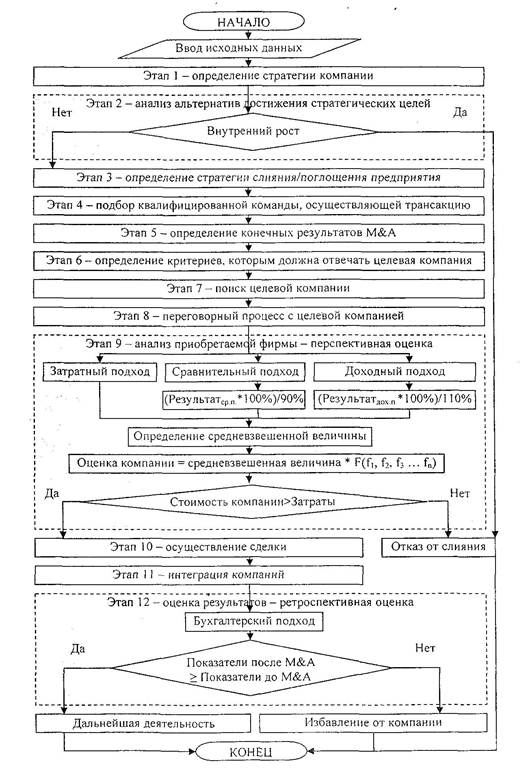

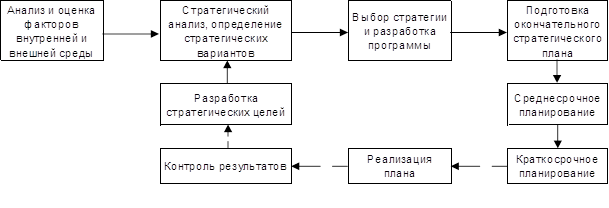

Рис. 1 Этапы разработки стратегии поглощения [2, с.37]

Похожие работы

... ВХС РБ, №11, июнь 2007 г. 4. Соколов М.А. Слияния и поглощения как механизм стратегического развития компании // Экономика и управление. – 200. - № 6. – С. 249-253. 5. Радыгин А. Слияния и поглощения в корпоративном секторе (основные подходы и задачи регулирования) // вопросы экономики. — 2002, —№12. 6. Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. — М.: Альпина Бизнес Букс, ...

... в 2003 г., и пока еще рано говорить об ее успешности с точки зрения синергетических эффектов, но она может положить начало целому ряду крупных СиП в странах ЦВЕ и России. Таким образом, слияния и поглощения в добывающих отраслях становятся характерной частью экономического развития. В заключение краткого обзора хотелось бы еще раз подчеркнуть наиболее важные моменты. Сделки по слиянию и ...

... крупных компаний отличаются большим разнообразием и определяются многими факторами, такими как размеры деятельности, профиль, характер конечного продукта, характер объединения и т.д. 2. Аппарат управления в крупных компаниях можно разделить на три основных уровня: высший уровень, средний и низовой, с четким разграничением функций. Высшее руководство компании представляет Совет директоров и ...

... . 3. Разработайте производственный план организации. 4. Сформулируйте сильные и слабые стороны развития. Занятие № 4. Принятие управленческого решения как основная управленческая функция стратегического менеджмента Вопросы для обсуждения: 1. Системный подход как основа разработки стратегии. 2. В чем значение системного анализа. Какую роль играет при ...

0 комментариев