Навигация

Факторы и показатели, влияющие на эффективную деятельность предприятия в условиях рыночной экономики

70759

знаков

16

таблиц

0

изображений

1.2. Факторы и показатели, влияющие на эффективную деятельность предприятия в условиях рыночной экономики

Одним из наиболее известных методов оценки эффективности деятельности предприятия является метод рентабельности, характеризующий размер полученной прибыли в зависимости от объема продаж и стоимости активов предприятия.

Чтобы определить уровень эффективности работы предприятия, полученную им прибыль необходимо сопоставить с соответствующими затратами.

Во-первых, затраты могут рассматриваться как текущие издержки предприятия - себестоимость продукции (работ, услуг). Здесь возможны различные варианты определения текущих издержек и прибыли, используемых при расчетах.

Во-вторых, затраты могут быть приняты как авансированная стоимость (авансированный капитал) для обеспечения производственной, всей финансово-хозяйственной деятельности предприятия. При этом также возможны различные варианты определения, расчета авансированной стоимости и определения прибыли, принимаемой для расчетов.

Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального производства. Предприятие получает прибыль после того, как воплощенная в созданном продукте стоимость, осуществив стадию обращения, принимает денежную форму. Она является частью выручки от реализации продукции (работ, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство. В отличие от прибыли, доход предприятия представляет собой реализованную вновь созданную стоимость (часть выручки, которая остается после вычета из нее материальных затрат на производство продукции).

Прибыль как экономическая категория выступает:

• в качестве целевого ориентира деятельности предприятия;

• результативным оценочным показателем деятельности предприятия;

• источником развития предприятия и финансирования его деятельности.

Являясь оценочным показателем, прибыль характеризует совокупную эффективность использования всех ресурсов предприятия.

Наличие прибыли позволяет удовлетворить экономические интересы государства, предприятия, работников и собственников.

Наличие прибыли для удовлетворения экономических интересов государства обеспечивается через уплату налогов, которые затем государство использует для решения социальных задач.

Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении и направляемой на его развитие.

Интересы работников в увеличении прибыли связаны с созданием дополнительных возможностей для их материального стимулирования.•

Собственники также заинтересованы в росте прибыли, так как рост прибыли означает увеличение ресурсов их собственности и увеличение получаемых ими дивидендов.

Сущность прибыли может рассматриваться с различных позиций.- Наиболее распространенным является рассмотрение прибыли с функциональной точки зрения и с позиции происхождения.

Основоположником функционального подхода является американский экономист П. Самуэльсон. Он определял прибыль как безусловный доход от факторов производства; как вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности; как монополистический доход в определенных рыночных ситуациях; как этическую категорию.

Сторонники немецкой экономической школы (Ф.Хайек) рассматривают прибыль с позиции ее происхождения, а именно как «награду», заработанную благодаря предпринимательской инициативе; прибыль «неожиданную», полученную при благоприятной рыночной ситуации и обстоятельствах, признанную органом государственной власти или соответствующим законодательством (легализованную).

В экономической практике различают множество видов прибыли - номинальная, минимальная, нормальная, целевая, максимальная, консолидированная, экономическая, бухгалтерская, чистая и т. д.

Номинальная прибыль характеризует фактический размер полученной прибыли.

Минимальная, нормальная, максимальная прибыли связаны с разными уровнями объема производства и указывают, в какой области находится предприятие (безубыточности, прибыльности, убыточности). Минимальной считается прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал. Величина минимального уровня доходности принимается равной среднему проценту ставки банка по депозитам, сложившейся за исследуемый период.

Нормальная прибыль - минимальный доход или плата, необходимая для удержания предприятия в определенной отрасли.

Максимальная прибыль определяет целевую установку при планировании деятельности предприятия. Ее достижение означает снижение издержек производства и реализации до минимума.

Объем производства, обеспечивающий максимум прибыли, устанавливается в точке, в которой достигается равенство предельного дохода и предельных издержек.

Консолидированная прибыль - прибыль, свободная от бухгалтерской отчетности о деятельности и финансовых результатах отдельно материнских и дочерних предприятий. Выгодность применения консолидированной прибыли определяется экономией на налоговых платежах и снижении отрицательных последствий от рисковых видов деятельности.

Экономическая прибыль представляет собой разность между выручкой (валовой доход) и экономическими издержками (сумма явных и неявных издержек).

Бухгалтерская прибыль - разность между полученной выручкой и бухгалтерскими издержками (явными). Ее величина тождественна балансовой прибыли.

Источниками экономической прибыли является реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация, не страхуемые риски (изменение рыночной конъюнктуры, налогового законодательства, риск, связанный с освоением новых товарных территориальных рынков, риск, обусловленный наличием инфляционных процессов в национальной экономике).

Источниками бухгалтерской прибыли являются реализация продукции, прочая реализация, внереализационные операции.., Прибыль на предприятии рассматривается не только как основная цель, но и как главное условие его деловой активности. Оценивая уровень или изменение деловой активности, проводят различия между понятиями ожидаемой прибыли (которая может быть получена в будущем в результате хозяйствования) и фактически полученной.

С учетом этого различают следующие функции прибыли: • инвестиционная - поскольку ожидаемая прибыль является основой принятия инвестиционных решений;

1. результативная - фактически полученная прибыль оценивает эффективность деятельности предприятия;

2. финансирующая — часть полученной или ожидаемой прибыли определяется в качестве источника самофинансирования предприятия;

3. стимулирующая - часть ожидаемой или полученной прибыли может быть использована в качестве источника материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала.

Соотношение прибыли с авансированной стоимостью или текущими издержками выражает рентабельность. В наиболее широком понятии рентабельность означает прибыльность или доходность:

• производства и реализации отдельных видов и всей совокупности продукции (работ, услуг);

• предприятий, организаций как субъектов хозяйственной деятельности;

• отраслей экономики.

Рентабельность непосредственно связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность — это относительный показатель, отражающий уровень доходности и измеряемый как коэффициент иди в процентах.

Многообразность вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обусловливают наличие значительного количества ее показателей.

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы:

1.Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом. Методика их расчета основана на применении показателей прибыли предприятия или прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, себестоимости, величины акционерного капитала, вложенного капитала, собственного капитала, заемного капитала или совокупного капитала (в знаменателе).

2.Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат -себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т.д.

Наиболее распространенными показателями в практике отечественных предприятий являются:

• рентабельность продукции — определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции (изготовленной, товарной или реализованной);

• рентабельность изделия - определяется как отношение прибыли, закладываемой в цену изделия, к себестоимости изделия;

• рентабельность оборота - рассчитывается как частное отделения величины чистой прибыли на объем реализованной продукции.

Кроме того, предприятие может использовать и ряд других показателей рентабельности для характеристики уровня доходности своих активов, ресурсов и продукции.

Для расчета рентабельности отраслей экономики в расчет принимается общая сумма прибыли, полученная предприятиями, объединениями, другими хозрасчетными формированиями, входящими в соответствующую отрасль экономики. На уровень рентабельности отрасли будут оказывать влияние наличие в ней низкорентабельных и убыточных предприятий.

Для того чтобы предприятие могло эффективно осуществлять свою деятельность и развиваться, необходима четкая стратегия его развития, а также стратегия финансирования данного развития (собственные и заемные источники).

В основе стратегии развития лежит стратегия роста прибыли. Она формируется:

• на основе данных анализа использования прибыли в прошлых периодах (это ретроспективный анализ);

• на основе оценки потребности прибыли на текущий период и в перспективе;

• на базе принятых управленческих решений о стратегии развития предприятия (данные решения реализуются в конкретных инвестиционных проектах).

Резервы роста прибыли — это неиспользуемые возможности предприятия, возможность уменьшения издержек производства и реализации продукции.

При определении потребности предприятия в прибыли принимается во внимание необходимость осуществления из прибыли первоочередных платежей, вытекающих из финансово-хозяйственной деятельности предприятия:

• налога на недвижимость;

• процентов по банковскому инвестиционному кредиту;

• возвращаемой части кредита банку;

• возвращаемой части коммерческого кредита (для приобретения основных фондов) и т.д.

Максимальная потребность в прибыли определяется на основе учета экономических интересов собственника и трудового коллектива предприятия. В первую очередь это величина определяется на основе плана развития предприятия.

На основе прибыли рассчитываются следующие показатели рентабельности:

1) рентабельность общая

| |

где Пбал – балансовая прибыль предприятия (или чистая);

![]() – среднегодовая стоимость основного капитала;

– среднегодовая стоимость основного капитала;

![]() – среднегодовая стоимость нормируемых оборотных средств;

– среднегодовая стоимость нормируемых оборотных средств;

2) рентабельность продаж (оборота)

| |

где Ппродаж – прибыль от продажи продукции;

Vпродаж – объем продаж;

3) рентабельность основного капитала

| |

4)

| |

![]() .

.

В системе оценки эффективности работы предприятия очень важными является группа показателей деловой активности предприятия, характеризующая оборачиваемость капитала предприятия. Среди них различают следующие показатели:

| |

![]() ,

,

где ВП – выпуск продукции;

2) фондоемкость

| |

3) оборачиваемость активов

![]() ;

;

4) оборачиваемость оборотных средств

![]() .

.

Все вышеперечисленные показатели являются относительными, но немаловажное значение имеют и абсолютные показатели эффективности или эффекта работы предприятия. К ним относятся:

- объем продаж продукции (работ, услуг);

- полная себестоимость продукции;

- прибыль от продажи;

- балансовая прибыль (до налогообложения);

- чистая прибыль (после налогообложения).

Абсолютные показатели лежат в основе расчета относительных показателей и характеризуют финансовые результаты.

Конкурентоспособность фирмы связана с конкурентоспособностью ее продукции. Увеличение объема продаж, как правило, ведет к увеличению прибыли, росту показателей рентабельности.

Загрузка производственных мощностей, увеличение портфеля заказов, увеличение капитальных вложений в производство свидетельствует о повышении конкурентоспособности предприятия.

Эффективность работы предприятия характеризуется его финансовым состоянием. Важнейшими обобщающими показателями финансового состояния выступают следующие критерии.

1) Платежеспособность – способность выполнять свои внешние (краткосрочные и долгосрочные) обязательства, используя свои активы.

Платежеспособность характеризуется коэффициентом платежеспособности, который определяется по формуле:

![]() .

.

Коэффициент измеряет финансовый риск, т. е. вероятность банкротства. Высокий коэффициент платежеспособности отражает минимальный финансовый риск и хорошие возможности для привлечения дополнительных средств со стороны.

2) Ликвидность предприятия – отражает его способность вовремя оплатить предстоящие долги (обязательства) или возможность превратить активы предприятия в деньги для оплаты обязательств.

Ликвидность характеризуется показателями:

- коэффициент общей ликвидности:

![]() ;

;

Чем выше значение коэффициента, тем выше платежеспособность предприятия.

- коэффициент покрытия:

![]() .

.

2. Анализ эффективного функционирования предприятия 2.1. . Экономико-организационная характеристика предприятия

Простое ознакомление с показателями баланса может само по себе многое сказать о фирме. Такая статья актива, как основной капитал (основные средства – земельные участки, здания и сооружения, машины и оборудование) может служить ориентиром для банка, к которому обратилась фирма за кредитом, ибо чем больше недвижимое имущество, тем вернее гарантия возврата заемных средств. Аналогично величина оборотного капитала фирмы может иметь большое значение для ее поставщиков, поскольку именно она служит показателем состояния текущих расчетов фирмы с поставщиками.

Прирост основных и оборотных средств можно считать положительным, если темпы их роста ниже темпов роста объемов продаж товаров и услуг компании, и отрицательным, если имело место обратное соотношение. В качестве положительного явления можно также рассматривать увеличение доли денежной наличности и быстрореализуемых ценных бумаг в оборотных средствах, что будет свидетельствовать о расширении возможностей компании по уплате полученных кредитов.

Сведения о фирме, которые можно получить из бухгалтерского баланса, можно разделить на две категории. К первой – относится информация, напрямую следующая из состояния статей баланса (абсолютные балансовые показатели); ко второй – информация, полученная путем расчетных соотношений статей баланса (относительные балансовые показатели).

Целью создания ОАО «Электроагрегат» является осуществление хозяйственной деятельности, направленной на извлечение прибыли.

Общество является юридическим лицом, имеет печать, штампы, бланки со своим наименованием, товарный знак (знак обслуживания), расчетный и иные счета в учреждениях банков.

Основным предметом деятельности предприятия является:

— осуществление производство и ремонт электродвигателей;

— организация оптовой торговли, посреднической и коммерческой деятельности;

— организация прямых связей с предприятиями-поставщиками продукции;

— участие в проведении выставок, аукционов и других мероприятий.

ОАО «Электроагрегат» осуществляет свою деятельность в соответствии с законодательством Республики Беларусь, международными соглашениями, к которым присоединилась Республика Беларусь, и Уставом предприятия.

ОАО «Электроагрегат» находится по адресу: г. Минск, ул. Якубовского, 50.

Найм членов дирекции осуществляет собственник. С каждым членом дирекции заключается контракт сроком от 2 до 5 лет.

Директор осуществляет текущее руководство деятельностью ОАО «Электроагрегат», организует работу дирекции, обеспечивает выполнение решений собственника, без доверенности действует от имени организации, представляет его интересы, заключает договоры, выдает доверенности на совершение действий от имени предприятия, открывает счета в банковских учреждениях, принимает на работу и увольняет работников, применяет меры поощрения к работникам и налагает дисциплинарные взыскания, обязательные для выполнения всеми подчиненными ему работниками, решает все вопросы деятельности организации.

По месту нахождения предприятия ведется полная документация, в том числе: учредительные документы, а также нормативные документы, регулирующие и регламентирующие порядок работы предприятия; документы бухгалтерского учета; протоколы заседаний правления, ревизионной комиссии, и др.

Общее руководство всеми видами деятельности предприятия руководствуясь законом РБ «О предприятиях в РБ», уставом ОАО «Электроагрегат» осуществляет директор. Заместитель директора является штатным заместителем директора, при его временном отсутствии выполняет обязанности директора без дополнительного приказа. Заместитель директора непосредственно подчиняется директору. При временном отсутствии директора и Заместитель директора обязанности руководителя предприятия выполняет заместитель директора по коммерческим вопросам.

ОАО «Электроагрегат» создано в 1990 году. Имущество предприятия находится в собственности учредителей.

Предприятие в своей деятельности руководствуется законодательством Республики Беларусь и уставом предприятия.

Предприятие действует на принципах хозяйственного расчета, является юридическим лицом, имеет самостоятельный баланс, расчетный и другие счета в учреждениях банков, печать со своим наименованием, штамп, другие печати, фирменные бланки и иные реквизиты.

ОАО «Электроагрегат» от своего имени заключает договора, приобретает и осуществляет имущественные и личные неимущественные права, исполняет обязанности, может быть истцом и ответчиком в суде. По своим обязательствам оно несет ответственность всем принадлежащим ему имуществом.

Предметом деятельности торгового предприятия является:

¨ торговля и торгово-закупочная деятельность;

¨ оказание бытовых услуг населению.

Управление предприятием осуществляется в соответствии с законодательством Республики Беларусь и уставом на основе сочетания прав и интересов трудового коллектива и учредителей. Предприятие самостоятельно определяет свою структуру, штаты и затраты на содержание аппарата управления.

Возглавляет ОАО «Электроагрегат» директор, назначенный учредителями. Наем директора осуществляется по контракту, в котором определяются права, обязанности и ответственность директора, условия его материального обеспечения и освобождения от должности, с учетом гарантий, предусмотренных действующим законодательством.

Директор самостоятельно решает все вопросы деятельности предприятия, за исключением отнесенных законодательством к компетенции общего собрания трудового коллектива.

Директор без доверенности действует от имени предприятия, представляет его интересы на всех предприятиях, в учреждениях и организациях, распоряжается его имуществом в пределах прав, установленных учредителями, заключает договора, в том числе трудовые, выдает доверенности, открывает в банках расчетные и другие счета, пользуется правом распоряжения средствами, утверждает структуру и штаты исполнительного аппарата управления, издает приказы и дает указания, обязательные для исполнения всеми работниками.

Заместители, а также руководители структурных подразделений и работники исполнительного аппарата назначаются и освобождаются от должностей директором самостоятельно.

Похожие работы

... . Последнее приобретает очень важное значение: оценить вклад (ущерб) в общие итоги деятельности подсистем управления. 2. Ранговый метод планирования и оценки эффективности. В современных условиях большой интерес представляет метод оценки эффективности деятельности предприятий, основанный на системном подходе к анализу результатов деятельности. Чаще всего эта ...

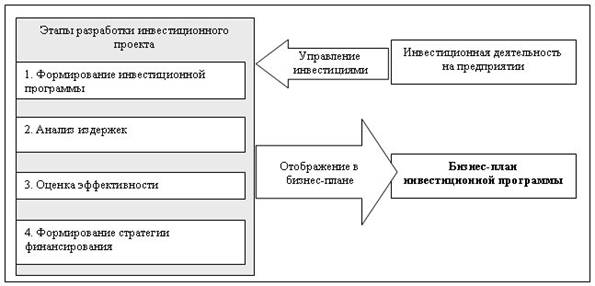

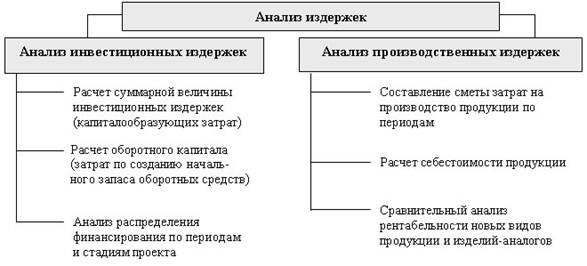

... направленных на анализ собственно инвестиционных издержек и издержек производства (рис.2). Рисунок 2. Анализ инвестиционных издержек и издержек производства Оценка эффективности инвестиций условно делится на коммерческую и бюджетную. Оценка бюджетной эффективности отражает финансовые последствия осуществления проекта для федерального и регионального бюджетов (если они задействованы), ...

... суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет. и т. п. 2. Обоснование экономической целесообразности инвестиций по проекту. 2.1. Исходные данные. На основании изучения рынка продукции, которая производится на предприятии, установлена возможность увеличения платежеспособного спроса на неё . В ...

... в рекламе, формируют у потенциального клиента завышенные ожидания по сравнению с фактически предоставляемым уровнем сервиса Интерпретация и использование результатов 3. Особенности обеспечения качества услуг Меры по управлению качеством должны быть разработаны как неотъемлемая часть процессов по предоставлению услуги: маркетинга, проектирования и предоставления. Спецификация ...

0 комментариев