Навигация

Валовий (балансовий) прибуток — розраховується як різниця між чистим доходом від реалізації продукції і собівартістю реалізованої продукції

38206

знаков

3

таблицы

1

изображение

1. Валовий (балансовий) прибуток — розраховується як різниця між чистим доходом від реалізації продукції і собівартістю реалізованої продукції.

Валовий прибуток може бути зменшений на величину супутніх платежів:

- податок на майно;

- податок з власників транспортних засобів;

- плата за землю;

- утримання дошкільних закладів тощо.

2. Операційний прибуток - це балансовий прибуток, скоригований на різницю інших операційних доходів та операційних витрат.

Інші операційні доходи відображають суми від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції, а саме:

- дохід від оренди майна;

- дохід від операційних курсових різниць;

- доходи від реалізації оборотних активів (крім фінансових інвестицій);

- відшкодування раніше списаних активів.

Операційні витрати включають:

- адміністративні витрати (загальногосподарські витрати, пов’язані з управлінням та обслуговуванням підприємства);

- витрати на збут (витрати на утримання підрозділів, що займаються збутом продукції, на рекламу, доставку продукції споживачам);

- інші операційні витрати (собівартість реалізованих виробничих запасів, сумнівні (безнадійні) борги та втрати від знецінення запасів, втрати від операційних курсових різниць, економічні санкції, відрахування на забезпечення таких операційних витрат, а також усі інші витрати, що виникають у процесі операційної діяльності підприємства (крім витрат, що включаються до собівартості продукції).

3. Прибуток від звичайної діяльності – це операційний прибуток скоригований на величину фінансових та інших доходів і фінансових та інших витрат.

До фінансових та інших доходів належать:

- доход від інвестицій в інші підприємства;

- дивіденди;

- відсотки та інші доходи від фінансових інвестицій;

- дохід від неопераційних курсових різниць та ін.

До фінансових та інших витрат належать:

- сплата відсотків на позиковий капітал;

- втрати від уцінки фінансових інвестицій та необоротних активів;

- інші витрати і витрати не пов’язані з операційною діяльністю.

Саме цей скоригований прибуток є прибутком до оподаткування (оподатковуваним прибутком).

В особливих випадках прибуток від звичайної діяльності після оподаткування коригується на суму оподаткованого надзвичайного прибутку, який може мати місце внаслідок надзвичайної події (стихійні лиха, пожежі або такі події, які не повторюватимуться періодично або в кожному наступному періоді).

4. Чистий прибуток — це прибуток, що надходить у розпорядження

підприємства після сплати податку на прибуток.

Чистий прибуток підприємства використовується у двох напрямах:

1. Фонд нагромадження (реінвестований прибуток) – створення резервного фонду, фонду розвитку виробництва, інвестиційної потреби;

2. Фонд споживання – виплати власникам, акціонерам, матеріальні заохочення персоналу за результатами роботи, вирішення соціальних проблем.

Прибуток будь – якого підприємства формується за рахунок таких джерел:

А) Прибуток від реалізації продукції (виконання робіт, надання послуг); по іншому цей прибуток називають прибутком від операційної діяльності, тобто такої, яка відображає основну мету існування підприємства на ринку та профіль діяльності.

Прибуток від реалізації визначається як різниця між виручкою від реалізації продукції (без врахування податку на додану вартість і акцизного збору) та повною собівартістю продукції.

Б) Прибуток від продажу майна включає прибуток від продажу матеріальних (основних фондів) і нематеріальних активів, цінних паперів інших підприємств тощо;

Прибуток від продажу майна визначається як різниця між ціною продажу та балансовою (залишковою) вартістю об'єкта, який продається.

В) Прибуток від позареалізаційних операцій — це прибуток від спільної діяльності підприємств, проценти по реалізації акцій, облігацій та інших цінних паперів, штрафи, що сплачуються іншими підприємствами за порушення договірних зобов'язань, доходи від володіння борговими зобов'язаннями, роялті.

Основні функції прибутку:

1. прибуток, як основа інноваційних рішень;

2. мірило успіху діяльності підприємства;

3. джерело самофінансування і розвитку;

4. винагорода власникам підприємства.

1.4 Показники оцінки фінансового стану підприємства

Фінансовий стан підприємства можна оцінити за допомогою групи показників:

показники ліквідності;

показники платоспроможності;

показники прибутковості;

показники ефективності використання активів.

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов'язання за рахунок поточних активів.

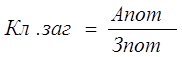

Коефіцієнт загальної ліквідності (Кл.заг) (коефіцієнт покриття) — це відношення поточних активів (Апот) до поточних зобов'язань (Зпот);

(1.1)

(1.1)

Цей результат співвідноситься з одиницею і показує, скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов'язань. При Кл.заг< 2 вважається, що платоспроможність підприємства невисока і існує певний фінансовий ризик. При Кл.заг > 3 може виникнути сумнів щодо ефективності використання поточних активів.

Співвідношення 2:1 вважається нормальним, але для деяких сфер бізнесу воно може коливатись від 1.2 до 2.5.

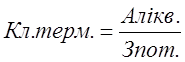

Коефіцієнт термінової ліквідності (Кл.терм) — це відношення активів високої ліквідності (Алікв) до поточних зобов'язань:

(1.2)

(1.2)

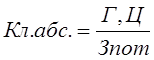

Коефіцієнт абсолютної ліквідності (Кл.абс) характеризується відношенням грошових засобів та цінних паперів (Г, Ц) до поточних зобов’язань:

(1.3)

(1.3)

Значення цього коефіцієнта є достатнім, якщо він перевищує 0,2-0,25.

Платоспроможність підприємства — це здатність виконувати свої короткі та довгострокові зобов'язання за рахунок власних активів.

Цей показник вимірює рівень фінансового ризику, тобто ймовірність банкрутства підприємства.

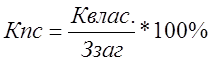

Коефіцієнт платоспроможності (Кп/с) обчислюється:

(1.4)

(1.4)

де Квласн.— власний капітал (статутний фонд), грн.;

Ззаг — загальні зобов'язання підприємства (зобов'язання власникам, акціонерам та зовнішні зобов'язання), грн. Показники рентабельності характеризують ефективність роботи підприємства в цілому, тобто відображають прибутковість різних напрямів діяльності, окупність витрат. Вони більш повно , ніж прибуток, характеризують остаточні результати господарювання , їхній розмір показує співвідношення ефекту з наявними або використаними ресурсами. Рентабельність — це відносний показник, що характеризує рівень ефективності (доходності) роботи підприємства. Розрізняють:

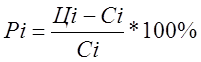

1. Рентабельність окремих видів продукції (Рі):

(1.5)

(1.5)

де Ці, Сі — відповідно ціна і повна собівартість і-го виробу, грн.

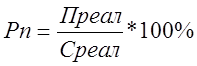

2. Рентабельність продукції (Рп) характеризує ефективність витрат на її виробництво і збут і обчислюється:

(1.6)

(1.6)

де Среал — повна собівартість реалізованої продукції, грн.

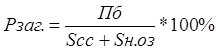

3. Рентабельність виробництва, яка може бути загальною (Рв.заг) і розрахунковою (Рв.розр). Ці величини обчислюються за формулами:

(1.7)

(1.7)

(1.8)

(1.8)

де Пчист— чистий прибуток підприємства, грн.

Sпільг. – вартість пільгових основних фондів підприємства ( консервовані за рішенням уряду, прокредитовані банком тощо ).

Розділ 2. Аналіз фінансово - господарської діяльності підприємства

Похожие работы

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... бухгалтерський баланс підприємства (форма №1). Співвідношення між окремими групами активів і пасивів балансу мають важливе економічне значення і використовуються для оцінки і діагностики фінансового стану підприємства. Це співвідношення можна розглянути у різних аспектах, але основними показниками з отриманих будуть ті, що характеризують ступінь заборгованості, ліквідності та активності підприє ...

0 комментариев