Навигация

Понятие и признаки кризисных явлений в экономике предприятий

43019

знаков

4

таблицы

0

изображений

Содержание

Введение

Глава 1. Банкротство. Общее положение, основные факторы и признаки

1.1 Понятие несостоятельности (банкротства)

1.2 Признаки и факторы банкротства

Глава 2. Диагностика финансового состояния предприятия (на примере ОАО «Атлант»)

2.1 Анализ финансового состояния

Глава 3. Пути выхода из кризиса

Заключение

Список литературы

Приложение

Введение

Становление рыночной экономики в РФ объективно обусловливает возникновение и развитие механизмов, регулирующих процессы производства, сбыта и потребления товаров и услуг. Достижение оптимальной инфраструктуры производства, соответствующей потребностям и платежеспособному спросу субъектов экономической деятельности (населения, предприятий, общественных и государственных организаций), осуществляется посредством национального рынка и складывающейся в каждый данный момент рыночной ситуации. От характера и структуры рыночных потребностей, способности и возможности ее предвидения, прогнозирования и соответствующего реагирования зависят судьба предприятий, производящих товары и услуги, подъем и падение отдельных предприятий. направлений и секторов экономики. Процесс неравномерного развития экономики и тем более отдельных ее частей, колебания объемов производства и сбыта, возникновения значительных спадов производства, что характеризуется как кризисная ситуация, следует рассматривать не как стечение неблагоприятных ситуаций (хотя для отдельного предприятия это может быть и так), а как некую общую закономерность, свойственную рыночной экономике.

Кризисные ситуации, для преодоления которых не было принято соответствующих профилактических мер, могут привести к чрезмерному разбалансированию экономического организма предприятия с соответствующей неспособностью продолжения финансового обеспечения производственного процесса, что квалифицируется как банкротство предприятия. Преодоление этого состояния требует применения специальных мер (процедур) либо прекращения деятельности предприятия и его ликвидации.

Актуальность и практическая значимость темы исследования настоящей курсовой работы обусловлена тем, что банкротство – стало фактом в России, особенно в настоящее время. С одной стороны банкротство – крах, гибель предприятия. Но с другой стороны – это толчок к изменению в лучшую сторону, возможность возрождения с учетом прошлых ошибок. Процедуры, используемые в качестве необходимых для вывода предприятия из кризисного состояния устанавливаются законодательно.

Банкротство является результатом развития кризисного финансового состояния, когда предприятие проходит путь от эпизодической до устойчивой (хронической) неспособности удовлетворять требования кредиторов, в том числе по обязательным платежам в бюджет и внебюджетные фонды.

Цель данной работы – изучение проблем банкротства предприятий. Пути выхода предприятия из кризиса.

Для достижения данной цели рассматриваются следующие задачи:

– провести анализ состава и структуры механизма банкротства;

– изучить нормативно-правовую базу, регулирующую процедуры банкротства;

– исследовать общие и специфические факторы и признаки возникновения кризисных ситуаций на предприятии;

– провести диагностику финансового состояния конкретного предприятия;

– вывести предприятие из кризисной ситуации.

Устранение с рынка обанкротившихся предпринимательских структур – непременное условие эффективного рыночного механизма. Однако предотвратить банкротство, обеспечить продолжительное процветание этих структур – задача значительно более важная.

Антикризисный менеджмент особо значим и необходим для преодоления состояния, угрожающего существованию предприятия, при котором основным вопросом становится выживание.

Глава 1. Банкротство. Общее положение, основные факторы и признаки

1.1 Понятие несостоятельности (банкротства)

В соответствии с Федеральным Законом РФ « О несостоятельности (банкротстве)» под банкротством (несостоятельностью) предприятий понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей.[1]

История становления и развития рыночной экономики в развитых странах показывает неравномерность процесса функционирования предприятия, наличие колебаний значений объемов производства и сбыта продукции. Возникновение спада производства определяется как кризисная ситуация и рассматривается как некая общая для всех предприятий закономерность, тесно увязанная с характером их жизненного цикла, которая может возникнуть на любой из его стадий. Спад производства обусловливает состояние банкротства, которое характеризуется продолжительностью во времени и длится на протяжении второй фазы жизненного цикла предприятия, различаясь при этом «амплитудой падения» на каждом интервале (этапе) фазы. По глубине банкротства различают его стадии:

Ø I стадия – допустимое банкротство – характеризует зарождение негативного состояния, возникает на этапе жизненного цикла «реорганизация», когда появляется угроза потери прибыли от предпринимательской деятельности;

Ø II стадия – критическое банкротство – определяет усиление негативных тенденций на этапе «спад», когда затраты на осуществление деятельности приходится возмещать за счет средств кредиторов;

Ø III стадия – катастрофическое банкротство – возникает на этапах «банкротство» и «ликвидация» жизненного цикла предприятия, сопровождается его закрытием или принудительной ликвидацией, следствием которых является распродажа имущества для погашения требовании кредиторов. В этом случае должник теряет право самостоятельно управлять и распоряжаться своим имуществом. Это право переходит к ликвидаторам – лицам, назначенным для управления имуществом должника и принудительной его ликвидации.

1.2 Признаки и факторы банкротстваНа каждой стадии развития негативной тенденции состояние предприятия имеет свои отличительные признаки:

- на стадии I: задержки с предоставлением отчетности, снижение ее качества; изменения в структуре баланса (резкое уменьшение денег на счетах); увеличение дебиторской и кредиторской задолженности, их старение и разбалансирование; снижение объемов продаж; необоснованная смена поставщиков; изменения в структуре управления; всевозможные реорганизации предприятия (открытие и закрытие представительств, филиалов, дочерних обществ и т.п.); скрытое снижение цены предприятия, падение курса его акций; снижение доходов (прибыли) от основной деятельности;

- на стадии II: трудности с наличностью; уменьшение поступления денежных средств от хозяйственных операций; конфликты в высшем руководстве; нарушение сроков выплаты заработной платы; рост текучести кадров; ухудшение социально-психологического климата в трудовом коллективе; установление нереальных цен на продукцию; внеочередные проверки финансово-контролирующих органов; затруднения в получении коммерческих кредитов; возникновение убытков;

- на стадии III: неудовлетворительная структура баланса; скопление на складе готовой продукции, которая заведомо не реализуется; падение объема производства; низкая заработная плата; сокращенный рабочий день (неделя); возрастание убытков; недостаток оборотных средств; неспособность погасить срочные обязательства.

Из сказанного следует, что банкротство – хотя и болезненный, но закономерный процесс, а значит, подлежит управлению. Состояние неплатежеспособности предприятий неравномерно по внешним признакам, согласно чему управление им сложно и не универсально. Оно осуществляется как на макроуровне – посредством созданной системы мониторинга, так и на микроуровне хозяйственной деятельности – в результате антикризисного управления[2].

Деятельность предприятия подвержена влиянию многочисленных факторов. В целях антикризисного управления деятельностью предприятия необходимо знать характер их влияния. По направлению этих влияний факторы различаются на положительные и отрицательные. Очевидно, несостоятельность предприятий обусловлена влиянием последних. Кроме того, по степени зависимости от субъекта хозяйственной деятельности все факторы делятся на внешние и внутренние. Рассмотрим различия факторов по их содержанию.

Внешние факторы:

Ø экономические: уровень доходов и накоплений населения (покупательная способность); платежеспособность экономических партнеров, кредитная и налоговая политика государства; изменение рыночных ориентаций потребителя, конъюнктуры внутреннего и мирового рынков, государственное регулирование, уровень развития науки и техники, инфляция;

Ø социальные: изменение политической обстановки внутри страны и за рубежом; международная конкуренция, уровень культуры предпринимателей и потребителей их продукции, организация досуга населения, нравственные притязания и религиозные нормы, определяющие образ жизни; демографическая ситуация;

Ø правовые: наличие законов, регулирующих предпринимательскую деятельность (например, упрощенная и ускоренная процедура регистрации предприятий); защита от государственного бюрократизма, совершенствование налогового законодательства, методов учета и форм отчетности, развитие совместной деятельности с привлечением иностранного капитала; обеспечение гарантии сохранности прав на собственность и соблюдения договорных обязательств; защита фирм друг от друга, потребителей от недоброкачественной продукции;

Ø природно-климатические и экологические: наличие материальных ресурсов, климатические условия, состояние окружающей среды и т.п.

Внутренние факторы:

Ø материально-технические – факторы, связанные с уровнем развития техники и технологии, внедрением в производство научных открытий, совершенствованием орудий и предметов труда. К ним относятся: замена морально и физически устаревшего оборудования; ремонт действующего оборудования; механизация и автоматизация производства; электрификация производства; химизация производства; строительство, реконструкция, увеличение использования производственных площадей; создание и внедрение принципиально новых технологий, обеспечивающих сокращение затрат, экономию ресурсов, повышение качества; углубление специализации машин; экономия материальных ресурсов; освоение альтернативных источников энергии и т.п.;

Ø организационные – факторы, обусловленные совершенствованием организации производства, труда и управления; выбором организационно-правовой формы. Все они объединены в три группы:

- организация производства: размещение предприятия по территории страны; организация транспортных связей; специализация, кооперация и разделение, организация материально-технического снабжения и сбыта продукции; организация энергоснабжения, ремонтного обслуживания; организация системы контроля за качеством; организационно-техническая подготовка производства; проведение текущего и капитального ремонта; организация бесперебойной работы оборудования; повышение сменности работы оборудования; организация внутрипроизводственного материально-технического снабжения и т.п.;

- организация труда: рациональное разделение и кооперация труда; организация и .обслуживание рабочих мест; улучшение санитарно-гигиенических условий труда, доведение их до комфортных; устранение производственных вредностей и опасностей; внедрение передовых приемов и методов труда; организация рациональных режимов труда и отдыха; укрепление трудовой и производственной дисциплины; развитие коллективных форм труда; совершенствование системы стимулирования труда; нормирование труда; развитие многостаночного и многоагрегатного обслуживания; рациональная расстановка и эффективное использование кадров и т.п.;

- организация управления: формирование организационной структуры; создание экономичной и действенной управленческой структуры; координация работы предприятия внутри страны и за рубежом; привлечение высококвалифицированных специалистов; эффективная организационно-экономическая форма; совершенствование стилей и методов управления; финансовый, кадровый, инвестиционный менеджмент; управление ценовой политикой, издержками, амортизационной политикой и т.п.;

Ø социально-экономические – факторы, связанные с составом работников, уровнем их квалификации, отношением работников к собственности, условиями труда и быта, эффективностью стимулирования труда. К ним относятся: материальная и моральная заинтересованность; уровень квалификации работников; уровень культуры труда; отношение к труду; изменение форм собственности на средства производства и результаты труда и т.п.

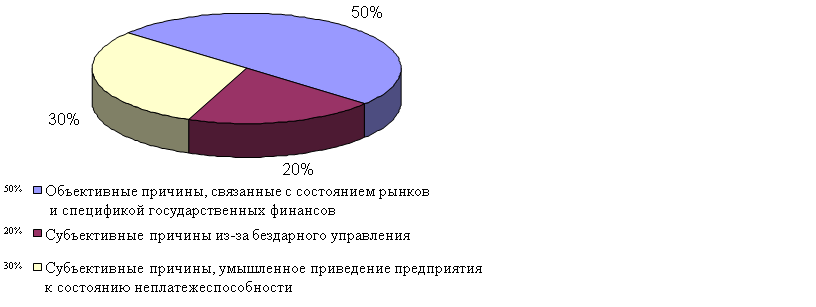

В зависимости от преобладания причин возникновения банкротства предприятий в экономике различают следующие их типы:

- предприятие-банкрот, функционирующее в сбалансированной экономике, – это предприятие, которое не могло выполнить ранее взятые на себя обязательства по субъективным причинам;

- предприятие-банкрот, функционирующее в экономике массового банкротства, – это предприятие, которое не годится для решения экономических задач в перспективе.

Глава 2. Диагностика финансового состояния предприятия (на примере ОАО «Атлант»)

2.1 Анализ финансового состояния

Финансовое состояние предприятия характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью предприятия погашать свои обязательства в срок и в полном объеме.

Данный анализ необходим для оценки удовлетворительности структуры баланса, возможности отнесения предприятия к категории банкротов, а также для оценки возможности восстановления платежеспособности за определенный период. Результаты анализа во многом определяют целесообразность восстановительных процедур, их характер и направленность.

Анализ будем проводить на основе данных годовой отчетности ОАО «Атлант» за 2008г.

Рассчитаем ликвидность баланса предприятия.

Ликвидность баланса предприятия определяется на основе сопоставления рассчитанных групп активов и обязательств. Баланс считается ликвидным, если выполняется следующее условие: А1≥П1; А2≥П2; А3≥П3; А4≤П4.

На начало2008 года: На конец 2008 года:

2900<11400 12200 < 17250

20000<65700 25000 < 90250

4800<7200 7200 < 42300

188700<211000 211000 >105600

В данном предприятии баланс на начало года получился критически ликвидным, а на конец – полностью не ликвидным. Этот вывод сделан на основании сравнения нормативов и полученных данных, которые предоставлены в таблице 1 (см. приложение).

Наряду с рассмотренной методикой уровень ликвидности предприятия может рассчитываться с помощью группы коэффициентов ликвидности:

Похожие работы

... материалов, позволяющих оценить состояние фирмы. Прежде чем найти показатели, оценивающие состояние фирмы, нужно конкретизировать содержание “сигналов”, подвергаемых оценке. 2.3. Место антикризисного управления в экономической стратегии фирмы Экономическая стратегия фирмы складывается из ряда элементов, важнейшим из которых, обобщающим практически все разделы стратегической про ...

... хозяйственную деятельность и избежать объявление предприятия-должника банкротом с последующей его ликвидацией. 3. Анализ и оценка деятельности предприятия (на примере ОАО «Нижнекамскнефтехим») 3.1 Характеристика и основные экономические результаты деятельности предприятия ОАО "Нижнекамскнефтехим" – крупнейший в Европе комплекс нефтехимических производств, свыше 30 лет действующий на ...

... быстро потеряны, если не уделять им достаточно внимания. Роль маркетинга в преодолении кризисных явлений для общества Чем же маркетинг может помочь в преодолении кризисных явлений обществу и лично каждому из нас? Товар, как известно, стоит столько, сколько за него готовы заплатить. Российские потребители часто готовы платить за дорогие вещи просто потому, что они дорогие. Таким образом, в ...

... основы приватизации предприятий общегосударственной, республиканской (Республики Крым) и коммунальной собственности в целях создания многоукладной социально ориентированной рыночной экономики Украины. Приватизация имущества государственных предприятий Украины ѕ это отчуждение имущества, находящегося в общегосударственной, республиканской (Республики Крым) и коммунальной собственности, в пользу ...

0 комментариев