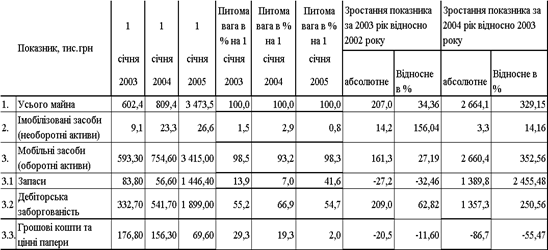

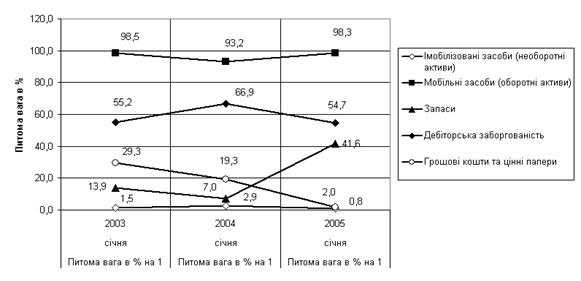

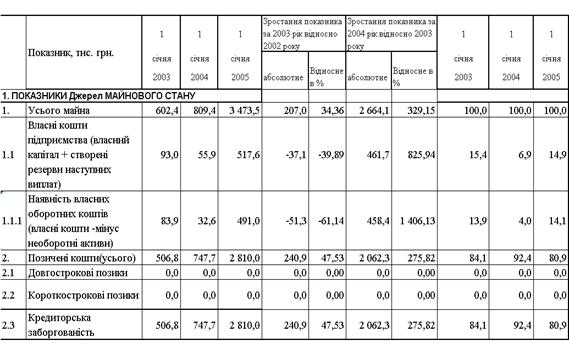

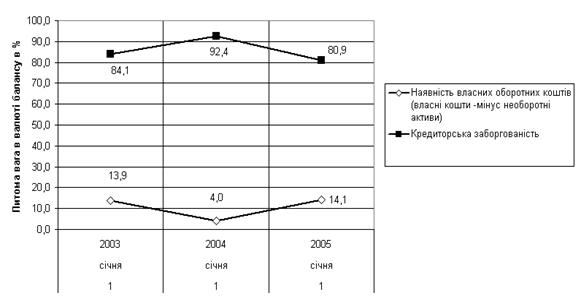

Навигация

Ринкова вартість – визначається за цінами, по яких окремі складові ресурси можуть бути продані на ринку

34445

знаков

0

таблиц

5

изображений

2. Ринкова вартість – визначається за цінами, по яких окремі складові ресурси можуть бути продані на ринку.

3. Економічна (капіталізована) вартість – вона враховує не вартість капіталів підприємства, а суму доходів, яку приносить підприємство.

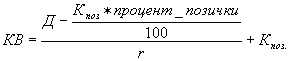

КВ – капіталізована вартість

Д – доходи, середньорічна сума

К – позичка – сума кредитів включена підприємством

% - процентна ставка за користування кредитом

r – ставка капіталізації, яка показує частину капіталізації доходу економічної вартості підприємств. Вимірюється у %, середньому по галузі в даній формулі береться у вигляді коефіцієнта.

Економічна вартість як правило розраховується тоді, коли треба визначити: ліквідувати підприємство чи зберегти, реорганізувати, якщо економічна -вартість:

![]()

![]() - ліквідаційна вартість

- ліквідаційна вартість

![]()

Усі види вартісної оцінки підприємства дають поняття про його розміри, склад капіталу і визначає доцільність фінансового підприємства.

3. Основні засоби – це сукупність засобів виробництва, які довготривалий час беруть участь у виробництві; зберігають свою натурально-речову форму і свою вартість переносять на господарську продукцію, поступово частинами в міру амортизації.

Основні засоби діляться:

1. Залежно від того, які процеси вони обслуговують.

- промислово-виробничі – обслуговують процеси основного виробника.

- Непромислово-виробничі – задіяні у іншій непромисловій але виробничих підрозділах(торгівля, їдальня, підсобне господарство)

- Невиробничі – задіяні у соціально-культурній сфері(медпункт, сауна, жилий будинок, дитсадок та ін.)

2. За натурально-речовим складом

- земельні ділянки

- капітальні вклади для нарощування землі

- будівлі

- передавальні пристрої

- машини і обладнання(робочі, силові, електро-обчислювальні, вимірювальні і регулюючі)

- транспортні засоби

- інструменти, господарський інвентар(більше 1р.)

- багаторічні насадження

- робоча і продуктивна худоба

- інші основні засоби

3. За характером впливу на предмети праці

- пасивна: групи 1, 2, 3, 4, 5, 8

- активи: всі інші групи

4. Залежно від нарахування амортизації основних засобів поділяється на три групи:

- будівлі, споруди, передавальні пристрої. ![]() =5%

=5%

- електро-механічне обладнання, ЕОМ, транспорт, офісні меблі. ![]() =25%

=25%

- інші основні засоби. ![]() =15%

=15%

Співвідношення різних груп основних фондів у їх вартості називається структурою основних фондів, яка вимірюється у процентах.

Види структури основних фондів:

1. виробничо-технічна

2. прогресивна структура

3. вікова – співвідношення ОЗ з різними терміном служби.

4. Основні засоби вимірюються у натуральному виразі (кількість одиниць, назва, площа, потужність, склад) та вартісному (грн.).

Існують такі види вартісної оцінки:

1. Первісна(початкова) – вартість основних засобів на момент придбання включають витрати на доставку, монтаж і розмитнення.

2. Відносна вартість – вартість основних засобів на кожен новий момент часу враховуючи зміну цін на обладнання, інфляцію та інші економічні умови; визначається шляхом індексації основних засобів.

![]()

3. Ліквідаційна вартість – вартість на момент вибуття ОЗ з підприємства(продаж, списання). Залежно від врахування амортизації вартість основних засобів може бути повною і залишковою

- повна вартість – це первісна або відновна без врахування амортизації

- залишкова вартість – це повна вартість за мінусом суми зношення ОЗ

![]()

Дані по вартості ОЗ міститься в балансі, додатках до нього та в техніко-економічній документації.

5. У процесі використання основних засобів амортизують – переносять частину вартості на готову продукцію.

Амортизація – процес списання вартості основних засобів на вартість готової продукції згідно чинного законодавства і норм амортизації.

Існують такі норми амортизації:

1. Метод рівномірного списання

Однакова норма амортизації діє протягом багатьох років, а сума нарахування від первісної вартості.

![]()

2. Метод складного залишку – з кожним роком вартість основних засобів зменшується на суму попередньої амортизації і утворюється залишкова вартість ; амортизаційне нарахування від цієї вартості.

![]()

Вданому випадку На є трьох видів.

3. Метод прискореної амортизації використовується для трьох груп основних засобів і полягає у прискореному списанні, щоб скоріше отримати кошти на оновлення основних засобів.

Сума амортизації нарахувань за схемою:

1рік –15%

2рік – 30%

3рік – 20%

4рік - 15%

5рік – 10%

6рік – 5%

7рік – 5%

Слід враховувати, що даний метод впливає на ціну продукції в бік її збільшення.

4. Метод кумулятивний

5. Виробнича амортизація

Четвертий і п ятий метод існують в теорії, але рідко використовуються на практиці.

Амортизація основних засобів відображає їх фізичне спрацювання, яке може бути усувне(усувається шляхом ремонту) і неусувне(основні засоби треба замінювати новими)

Однак в економіці має місце моральне сиріння основних засобів, яке зводиться до:

1. появи нових засобів, більш продуктивних і дешевших

2. появи на ринку нового обладнання з сучасними технологічними властивостями і новим дизайном.

Економічний вибір старіння основних засобів здійснюється за формулою:

![]()

![]()

![]() - ціни старих і нових засобів праці

- ціни старих і нових засобів праці

![]() - продуктивність старих і нових засобів праці

- продуктивність старих і нових засобів праці

Техніко-економічне старіння основних засобів можна усунути шляхом повної їх заміни або амортизації.

6. Для оцінки використаних основних засобів використовують такі показники:

Показники стану і руху основних засобів

1. Баланс основних засобів.

2. Коефіцієнт оновлення основних засобів

![]()

![]()

3. Коефіцієнт вибуття

![]()

4. Коефіцієнт фізичного спрацювання

![]()

5. Коефіцієнт прибутковості

![]()

Використання (ефективність)

1. Фондовіддача: ![]()

2. Фондомісткість(фондоємність): ![]()

ТП – товарна продукція

ФЄ – показує скільки гривень основних засобів потрібно було, щоб отримати 1 грн. товарної продукції

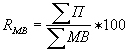

3. Фондорентабельність (прибутковість): ![]()

R – показує скільки прибутку приносить 1 грн. основних засобів. Також можна використовувати інші показники, серед яких важливо визначити фондоозброєність – ФО

![]()

В наведених вище формулах використовується середня вартість основних засобів, які визначаються за середньою хронологічною.

Сума основних засобів підприємства впливає на товарну продукцію. Приріст товарної продукції може бути отриманий двома шляхами: екстенсивним і інтенсивним.

Для вимірювання цих двох шляхів використовують ці два розрахунки.

Екстенсивна

![]()

Інтенсивна: ![]()

- за рахунок кращого використання основних засобів: ![]()

ТЕМА 4: ОБОРОТНІ ФОНДИ ТА ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА

1. Суть і склад оборотних фондів

2. Нормування витрат оборотних фондів

3. Ефективність використання сировини і матеріалів

4. Суть і склад оборотних коштів

5. Ефективність використання оборотних коштів

6. Нормування окремих складових оборотних коштів

1. Виробничі фонди підприємства діляться на дві частини: засоби праці і предмет праці.

Засоби праці – це основні фонди і предмети – оборотні фонди

Оборотні фонди – це сукупність предметів праці, які один раз приймають участь у виробничому процесі втрачають або змінюють свою натуральну речову форму, а вартість приходить на готову продукцію повністю в оборотні фонди за складом та місцезнаходженням.

Діляться на групи:

1. Виробничі запаси – знаходяться на складах сировини та матеріалів

- основна сировина

- допоміжні матеріали

- паливо

- тара

- інструменти.

2. Незавершене виробництво і напівфабрикати – це предмети праці, які знаходяться в основних і допоміжних цехах, частково пройшли обробку, а напівфабрикати можуть бути реалізовано на сторону(тісто, томатна паста).

3. Витрати майбутніх періодів – це сума грошей вкладена у покращення виробничих процесів, яка буде віддавати ефект в майбутньому.

Співвідношення окремих груп оборотних коштів називають їх структурою у ній переважають виробничі запаси.

2. Основною складовою оборотних фондів є сировина , матеріали, паливо. Їх витрачання здійснюється не довільно, а за нормами.

Розрізняють два види норм:

1. норми витрати – показує скільки необхідно витратити сировини і матеріалів палива на одиницю готової продукції. Встановлюється у натуральних одиницях.

2. норма виходу – показує скільки готової продукції повинно вийти із одиниці сировини, встановлених у натуральних одиницях або процентах.

Норми класифікуються і за іншими ознаками:

1. За масштабом дії

- групові

- індивідуальні(на кожне найменування продукції)

- базові – визначені в стандартах, рецептах, технічних умовах

- середні – визначається на основі усереднення декількох норм, які діяли за період

- сезонні – залежно від сезону

- оперативні – розраховано на кожну партію сировини залежно від її властивостей.

Методи встановлення норм:

1. Звітно-статистичний – на основі звітних даних попередніх років вибирають найкращі показники, враховується досвід нормувальника.

2. Експериментальний – проводяться конкретні виміри чи експерименти

3. Аналітично-розрахунковий – проводяться спеціальні розрахунки за формулами, проводиться глибокий аналіз, оцінюється вживання чинників.

Норми витрат (виходу) встановлюються на кожному підприємстві залежно від умов його роботи, видів устаткування, особливостей продукції, зберігання у відділі техніко виробничої документації у начальників цехів, у бригадирів, затверджується директором.

Норми використання(виходу) використання:

1. Для дотримання технологій

2. Для контролю витрачання сировини, матеріалів, палива

3. Для визначення потреби в сировині

- при наявності норм виходу

![]()

![]()

![]()

Якщо визначена потреба в сировині, матеріалах, паливі в натуральному вимірі, вартість можна визначити шляхом множення кількості на ціну сировини.

3. Ефективність використання оборотних коштів показує, який результат отриманий підприємством при певній сумі оборотних фондів.

Вона вимірюється двома групами показників:

1. Натуральний показник ефективності

- коефіцієнт виходу готової продукції із вихідної сировини

![]()

- витрати сировини на одиницю готової продукції

- ![]()

- коефіцієнт використаних матеріалів

- ![]()

2. Витратні показники

- матеріаломісткість

- ![]()

показує скільки грн. сировини міститься в одній грн.

- матеріаловіддача

- ![]()

показує скільки грн. продукції віддає 1 грн. сировини

- матеріальні витрати на одиницю продукції

![]()

- рентабельність матеріальних витрат

-

показує скільки прибутку віддають метеріальні витрати.

Джерела економії матеріальних ресурсів

1. Скорочення втрат відходів сировини

2. Закупівля якісної сировини

3. Збагачення сировини, заміна натуральних видів – штучними

4. Комплексна переробка сировини, використання відходів

5. Вдосконалення нормування і нормативної бази

4. Суть і склад оборотних коштів.

Для свого функціонування підприємство формує певну суму коштів, яку вона вкладає в оборотні засоби. Слкад оборотних засобів підприємства може бути зображеним на схемі

Рис.1 Склад оборотних коштів підприємств

Обслуговує процес Обслуговує процес реал.

Виробництва і розрах.

Оборотні кошти підприємства увесь час витрачаються і відшкодовуються після реалізації продукції, тобто обертаються. Від швидкості обертання оборотних

Похожие работы

... капітальні вкладення і дотації з бюджетів; майно, придбане в інших суб’єктів господарювання, організацій та громадян у встановленому законом порядку, інші джерела. Розділ 3 Актуальні проблеми правового статусу приватного підприємства сьогодення: проблеми та шляхи їх вирішення. 3.1 Правове регулювання правового статусу унітарних та корпоративних приватних підприємств Прийняття ГК ...

... великі прибутки;РОЗДІЛ 3 ВИЯВЛЕННЯ АЛЬТЕРНАТИВ РОЗВИТКУ ПІДПРИЄМСТВА ТА ОБГРУНТУВАННЯ ДОЦІЛЬНОСТІ ЇХ РЕАЛІЗАЦІЇ 3.1 Концепція та економічне обгрунтування напрямку розвитку ТОВ „Класс-Лайн” Основну стратегічна концепцію розвитку підприємства ТОВ „Класс-Лайн” побудуємо на основі маркетингової стратегії „нішерів”, яка є однією з провідних маркетингових стратегій та за класифікацією М.Портера ...

... ів різні, а його доход обмежений. Для того, щоб визначити, який саме кошик вибере споживач, прагнучи максимізувати корисність, нам потрібно проаналізувати бюджетне обмеження споживача. 2 ПАРАМЕТРИ ПІДПРИЄМСТВА ЯК МІКРОЕКОНОМІЧНОЇ МОДЕЛІ. ВИРОБНИЧА ФУНКЦІЯ 2.1Організаційні форми і функції підприємства Ініціативну діяльність, пов'язану з виробництвом товарів і послуг, називають ...

... і); період планування — до трьох років. Друга система реалізується у вигляді розроблення поточних планів з усіх головних аспектів формування й використання рівня результативності діяльності підприємства; період планування — рік. Третя система реалізується у вигляді розробки та доведення до виконавців бюджетів з усіх головних питань формування і використання рівня результативності діяльності пі ...

0 комментариев