Навигация

Факторы, влияющие на уровень предпринимательского риска

48392

знака

1

таблица

2

изображения

3. Факторы, влияющие на уровень предпринимательского риска

На уровень предпринимательского риска могут воздействовать многочисленные факторы. Они могут быть следствием внутренних для предприятия решений или следствием воздействия внешней предпринимательской среды. Анализ современного состояния экономики позволяет выделить следующие причины, приводящие к изменению уровня предпринимательского риска: необязательность и безответственность хозяйствующих субъектов; нечеткость и непрерывная изменяемость законодательных и нормативных актов, регулирующих предпринимательскую деятельность; отсутствие реального предпринимательского права, что препятствует снижению общего уровня риска; отсутствие персональной ответственности значительной части предпринимателей за результаты своей деятельности, что увеличивает «моральный» риск любой сделки; зависимость предпринимателя от уголовного мира, неспособность правоохранительных органов защитить его; не правовое, безграничное вмешательство политиков в экономику, резкое увеличение аппарата управления на федеральном и местном уровнях; неустойчивое налоговое законодательство; недобросовестная конкуренция; низкий уровень образования предпринимателей по проблемам рынка и предпринимательства и др.

Поскольку риск имеет объективную основу из-за неопределенности влияния внешней среды и субъективную основу в результате принятия решения самим предпринимателем, успехи и неудачи предпринимательской фирмы следует рассматривать как взаимодействие целого ряда факторов, одни из которых являются внешними по отношению к предпринимательской организации, а другие — внутренними.

Проведенный социологический опрос предпринимателей показал, что следующие факторы являются опасными для ведения цивилизованного бизнеса (табл. 1) [3,стр. 331].

Таблица 1.

| Возможные факторы риска | В % к числу опрошенных |

| Недобросовестность российских деловых партнеров | 61 |

| Вымогательство со стороны государственных чиновников | 57 |

| Политическая нестабильность | 55 |

| Финансовая нестабильность | 53 |

| Ущемление прав предпринимателей государственными органами и должностными лицами | 44 |

| Вымогательство со стороны криминальных структур | 23 |

Под внешними факторами понимаются те условия, которые предприниматель не может изменить, но должен учитывать, поскольку они сказываются на состоянии его дел. На рис. 1 приведены основные внешние факторы, влияющие на уровень предпринимательского риска. Трудно выделить приоритетность этих факторов, так как внешние факторы друг с другом взаимосвязаны: изменение одного фактора может вызвать изменение других и, следовательно, взаимосвязано их влияние на уровень риска. Так, например, политические изменения, произошедшие в середине 1980-х гг. в России, вызвали крупные перемены в экономической среде, что привело к усилению уровня риска в экономической деятельности как для отечественных предпринимателей, так и для их партнеров за рубежом.

Внешние факторы, влияющие на уровень предпринимательского риска, подразделяются на две группы: факторы прямого воздействия и факторы косвенного влияния. Факторы прямого воздействия непосредственно влияют на результаты предпринимательской деятельности и уровень риска. Факторы косвенного воздействия не могут оказывать прямого влияния на предпринимательскую деятельность и уровень риска, но способствуют его изменению.

К внутренним факторам предпринимательского риска можно отнести следующие: сам предприниматель, его компетентность, уровень знаний, уровень личных притязаний; личностные характеристики предпринимателя как собственника малого предприятия; состав партнеров, создающих собственное дело, их деловая активность, преданность общему бизнесу; состав наемных работников, их квалификация, материальное стимулирование работников; уровень предпринимательской культуры; защита предпринимательской тайны; организация управления и производства; проведение маркетинговых исследований и изучение рынка; уровень платежеспособности организации и своевременность расчетов с кредиторами и бюджетами всех уровней; качество продукции (работ, услуг); строгое соблюдение законодательства, регулирующего предпринимательскую деятельность, и др.

Рис. 1. Система внешних факторов, влияющих на уровень предпринимательского риска

4. Управление предпринимательскими рисками

Любая предпринимательская организация неизбежно сталкивается с различными ситуациями, незапланированными или непредвиденными событиями, на которые необходимо адекватно реагировать, чтобы не понести вызванные этими явлениями убытки или, наоборот, умело воспользоваться неожиданными преимуществами. Принимая какое-либо решение, предприниматель обычно осознает и пытается просчитать ту степень риска, которая, возможно, повлияет на исход принимаемого решения.

Проблема управления предпринимательским риском не является частной, т.е. встающей перед руководством предпринимательской организации лишь время от времени при принятии отдельных управленческих решений. Оценка предпринимательского риска и разработка программ его снижения являются частью повседневной управленческой работы, одной из функций управления предприятием наряду с управлением качеством, управлением финансами и т.д.

Управление предпринимательскими рисками включает разработку и реализацию экономически обоснованных для данного предприятия мероприятий, направленных на уменьшение исходного уровня риска до приемлемого уровня. Управление риском опирается на результаты оценки риска, технико-технологический и экономический анализ потенциала и среды функционирования предприятия, анализ действующей нормативной базы ведения бизнеса, на применение экономико-математических методов анализа и управления.

Управление риском позволяет предпринимательской организации:

• выявлять потенциально возможные ситуации, связанные с неблагоприятным развитием событий для организации, ситуации, связанные с риском, в результате чего поставленные цели могут быть не достигнуты;

• получать количественные характеристики возможного ущерба, связанного с нежелательным развитием событий;

• заблаговременно при подготовке решения планировать и при необходимости осуществлять меры по снижению риска до приемлемого уровня;

• учитывать при принятии решений расходы, связанные с предварительной оценкой и управлением риском.

Управление рисками — это специфическая область менеджмента, требующая знаний в области теории фирмы, страхового дела, анализа хозяйственной деятельности предпринимательской организации и т.д. Деятельность предпринимателя в этой области направлена на защиту своей фирмы от последствий риска, который угрожает ее прибыльности и способствует решению основной задачи предпринимателя — выбрать оптимальный проект деятельности из возможных вариантов.

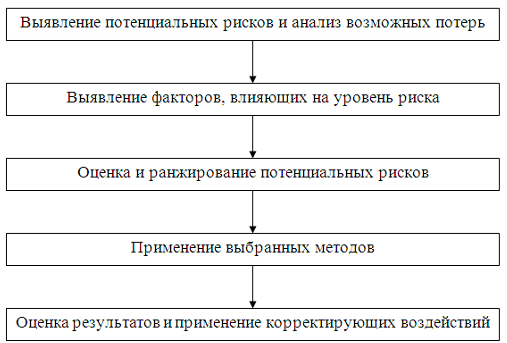

Управление риском можно определить как процесс подготовки и реализации мероприятий, целью которых является снижение опасности принятия ошибочного решения и уменьшение возможных негативных последствий нежелательного развития событий в ходе реализации принятых предпринимателем решений. Процесс управления предпринимательским риском можно представить в виде последовательности принятия решений, которая представлена на рис. 2.

Пока возможный риск для отдельной предпринимательской организации не определен, невозможно предпринять какие-либо мероприятия по его минимизации, поэтому первой стадией в управлении риском является идентификация вероятностных рисков.

Выявление рисков и факторов может осуществляться различными способами: от чисто интуитивных догадок до сложного вероятностного анализа в моделях исследования операций.

Наиболее сложным этапом в процессе управления предпринимательским риском на производственном предприятии является этап выявления и классификации рисков, с которыми оно может столкнуться в процессе своей деятельности, так как именно на результатах этого этапа основывается вся дальнейшая работа в области управления риском.

Рис 2. Процесс управления предпринимательскими рисками

Для того чтобы разрабатывать программу минимизации предпринимательских рисков, необходимо первоначально выявить потенциально возможные риски и оценить их уровень. Классифицировать риски, возникающие в процессе производственной деятельности, можно на основе различных признаков. Наибольшие затруднения, как правило, возникают при классификации именно внутренних предпринимательских рисков, так как внешние риски повторяются почти для всех организаций.

Значительное место в процессе управления предпринимательским риском занимают анализ и прогнозирование возможных потерь ресурсов при осуществлении предпринимательской деятельности. Имеется в виду не расход ресурсов, объективно обусловленный характером и масштабом предпринимательской деятельности, а случайные, непредвиденные, но потенциально возможные потери, возникающие вследствие отклонения реального хода предпринимательской деятельности от запланированного.

Оценивая риск, который в состоянии принять на себя предпринимательская организация, и разрабатывая методы минимизации риска, необходимо исходить прежде всего из профиля ее деятельности, наличия необходимых ресурсов для реализации программы финансирования возможных последствий риска, отношений с партнерами и потребителями, а также учитывать стратегию и основные цели предпринимательской организации.

Немаловажным этапом управления предпринимательским риском является контроль или мониторинг результатов внедрения стратегии управления рисками, что в условиях быстро меняющейся ситуации на рынке нередко играет решающую роль, помогая, если это необходимо, своевременно корректировать программу минимизации рисков и избежать возникновения в деятельности предпринимательской организации дополнительных рисков.

В процессе управления рисками, чтобы оценить вероятность тех или иных потерь, обусловленных развитием событий по непредвиденному варианту, предпринимателю необходимо прежде всего знать все виды потерь, связанных с его деятельностью, и уметь заранее просчитать их или измерить как вероятные прогнозные величины. Кроме того, целесообразно оценить каждый из видов потерь в количественном измерении и уметь свести их воедино. При этом следует иметь в виду, что случайное развитие событий, оказывающее влияние на ход и результаты предпринимательской деятельности, способно приводить не только к потерям в виде повышенных затрат ресурсов и снижения конечного результата. Оно может вызвать увеличение затрат одного вида ресурсов и снижение затрат другого вида, т.е. наряду с повышенными затратами одних ресурсов может наблюдаться экономия на других.

В предпринимательской деятельности выделяются следующие виды потерь от наступления предпринимательских рисков:

1) материальные, которые проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых потерях имущества, продукции, сырья, материалов. По отношению к каждому отдельному из перечисленных видов потерь используются свои натуральные единицы измерения. На наш взгляд, наиболее естественно определять материальные потери в тех единицах, в которых измеряется количество данного вида материальных ресурсов. Однако свести воедино потери, измеряемые в разных единицах, не представляется возможным, поэтому необходимо материальные потери в физическом измерении перевести в стоимостное измерение путем умножения на цену единицы соответствующего материального ресурса;

2) трудовые, связанные с потерями рабочего времени, вызванные случайными непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко-часах или просто часах рабочего времени. Перевод трудовых ресурсов в стоимостное (денежное) выражение осуществляется путем умножения трудочасов на стоимость одного часа;

3) финансовые — это прямой денежный ущерб, связанный с предусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов и т.п. Кроме того, финансовые потери могут возникнуть при недополучении или неполучении денежных средств из предусмотренных источников, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемые товары и услуги. Особые потери в форме денежного ущерба связаны с инфляцией, изменением валютного курса рубля, дополнительным к узаконенному изъятием средств предприятий в государственный (республиканский, местный) бюджет. Наряду с безвозвратными могут быть и временные финансовые потери, обусловленные замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов;

4) потери времени возникают в том случае, если процесс предпринимательской деятельности идет медленнее, чем планировалось. Прямая оценка таких потерь осуществляется в днях, неделях, месяцах запаздывания в получении намеченного результата. И для того чтобы перевести оценку потерь времени в стоимостное выражение, необходимо установить, к каким потерям прибыли от предпринимательства способны приводить случайные потери времени.

Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей, окружающей среде, деловой репутации предпринимателя и т.п. Чаще всего специальные виды потерь крайне трудно определить в количественном, тем более в стоимостном, выражении. Для каждого из видов потерь исходную оценку возможности их возникновения и величины производят за определенное время, охватывающее месяц, год, определенный срок осуществления бизнеса.

Чтобы избежать появления в деятельности предприятий вышеприведенных и других потерь, целесообразно в системе управления предпринимательскими рисками использовать методы минимизации рисков. Рассмотрим следующие методы минимизации рисков: избежание риска; диверсификация деятельности предприятия; передача риска; самострахование и страхование риска.

Избежание предполагаемого риска является наиболее приемлемым и состоит в попытке избежать для предприятия наступления любого возможного риска. Решение от отказе от риска может быть принято на стадии подготовки управленческих решений, а также на стадии осуществления предпринимательской деятельности путем отказа от производства отдельных видов товаров (выполнения работ, оказания услуг). Избежание риска заключается в разработке мероприятий внутреннего характера, осуществление которых позволяет исключить возникновение конкретного вида предпринимательского риска.

К основным мерам, позволяющим избежать риска и (или) уменьшить предполагаемые потери предприятия, можно отнести следующие:

• отказ от осуществления хозяйственных (производственных, финансовых) операций, уровень риска по которым чрезмерно высок;

• отказ от использования в больших размерах заявленного капитала, снижение доли заемных средств;

• отказ от чрезмерного использования оборотных активов в низколиквидных формах;

• отказ от использования низкоквалифицированного персонала, особенно менеджеров, экономистов, финансистов.

При осуществлении на практике данного метода минимизации предпринимательских рисков целесообразно руководствоваться следующими принципами:

• если отказ от одного вида риска не влечет возникновение другого риска, более высокого уровня;

• если уровень предполагаемого риска несопоставим с уровнем рентабельности (доходности) осуществления хозяйственных операций;

• если потери от возникновения данного вида риска превышают возможности предприятия по их возмещению за счет собственных средств;

• если невозможно правильно (точно) соизмерить доходы, полученные предприятием от избежания данного риска, с затратами на его нейтрализацию.

Диверсификации является одним из применяемых методом минимизации предпринимательских рисков. Суть метода состоит в осуществлении производства различных видов товаров: прибыльных в данной момент и нерентабельных, что позволяет осуществить меры по достижению уровня их рентабельности за счет собственных средств.

Характеризуя механизм диверсификации в целом, следует отметить, что он избирательно воздействует на снижение негативных последствий отдельных видов рисков, поэтому использование этого механизма носит на предприятии ограниченный характер. Кроме того, на практике диверсификация может не только уменьшить, но и увеличить риск. Увеличение риска происходит в случае, если предприниматель вкладывает средства в область деятельности, в которой его знания и управленческие способности ограничены. В этом случае необходимо удерживаться от соблазна, поддерживать неудачный бизнес за счет прибылей, получаемых в других областях деятельности, так как подобная практика может привести к тому, что вся прибыль будет потрачена на убыточную отрасль.

Таким образом, диверсификация — это метод управления рисками, дающий возможность предприятиям получать доходы от вложения средств в определенные проекты, не связанные с основной деятельностью. Использование диверсификации поможет спасти предприятие от банкротства и позволит продолжить функционировать дальше. На практике может использоваться концентрическая, горизонтальная, конгломератная диверсификация, а также диверсификация кредитного портфеля, поставщиков сырья, материалов и комплектующих изделий, покупателей готовой продукции (товаров), производимых товаров (работ, услуг).

Применение метода диверсификации позволяет снижать уровень производственных, коммерческих и инвестиционных рисков.

Передача риска — следующий метод минимизации предпринимательского риска. Выделяются три причины, по которым передача риска выгодна как для стороны передающей (трансфера), так и для принимающей (трансферы):

• потери, которые велики для стороны, передающей предпринимательский риск, могут быть незначительны для стороны, риск на себя принимающей;

• трансферы может знать лучшие способы и иметь лучшие возможности для сокращения возможных потерь, чем трансфер;

• трансферы может находиться в лучшей позиции для сокращения потерь или контроля за хозяйственным риском. Основной способ передачи предпринимательского риска — это передача риска через заключение договоров. Передача риска таким способом производится путем заключения следующих типов договоров:

• строительные договоры. При заключении подобного контракта все риски, связанные со строительством, берет на себя строительная фирма. К рискам, с которыми сталкивается строительная фирма и которые увеличивают стоимость объекта, могут относиться: сбои в поставках материалов, плохие погодные условия, забастовки, хищение строительных материалов и др. В договоре обычно оговариваются штрафные санкции на несвоевременное возведение объекта, определяется, кто несет риск физических повреждений конструкции в период строительства;

• договоры аренды — широко используемый метод передачи рисков. Значительное распространение получила финансовая аренда (лизинг). Часть рисков, связанных с арендованным имуществом, остается на собственнике: полностью — например, риск физических повреждений собственности, увеличение налогов на имущество, или частично — например, риск снижения коммерческой ценности объекта;

• договоры на хранение и перевозку грузов. В данном случае объем передаваемых рисков зависит от статуса сторон, заключающих договор, и условий, оговоренных в договоре. Заключая договор на перевозку и хранение продукции, предпринимательская фирма передает транспортной компании в основном статические риски, связанные со случайной либо происшедшей по вине транспортной компании гибелью или порчей продукции. При этом потери, связанные с падением рыночной цены продукции, несет предпринимательская фирма, даже если подобное падение вызвано задержкой в доставке груза;

• договоры купли-продажи, поставки. Договоры, связанные с распространением товаров и услуг, также предоставляют предпринимательской фирме широкие возможности по снижению риска путем их передачи. Производитель или дистрибьютор обычно предлагает потребителю гарантию устранения дефектов либо замены недоброкачественного товара или недоброкачественно выполненной услуги. При этом потребитель, покупая товар или услугу, передаст риски, связанные с его эксплуатацией, производителю или дистрибьютору на период гарантии;

• другие виды договоров, заключаемые и реализуемые хозяйствующими партнерами в соответствии с частью второй ГК РФ.

Следующим методом минимизации риска является страхование. Именно страхование наиболее близко отвечает идеальным условиям, предъявляемым к минимизации риска, так как ресурсы для покрытия потерь предпринимательские фирмы получают от страховых организаций быстрее, чем из любого другого источника, за исключением ресурсов внутри самого предприятия, но в определенные моменты времени и их может не оказаться у предприятия.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). При этом потенциальный страховой интерес предпринимателей связан с получением покрытия по максимально возможному размеру риска. Однако страховщик при решении вопроса о принятии ответственности должен прежде всего исходить из вероятностного характера наступления страхового случая, не зависящего от воли страхователя. Внутренние риски далеко не всегда отвечают этому требованию. Следовательно, при осуществлении предпринимательской деятельности страхованию могут подлежать в первую очередь внешние риски.

В ст. 933 ГК РФ предусмотрена возможность страхования предпринимательских рисков. По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен.

Под эффективностью осуществления страхования нужно понимать ситуацию, когда обе участвующие в процессе стороны — страхователь и страховщик — получают экономическую выгоду от заключения страхового договора по сравнению с ситуацией, когда такой договор не был бы заключен.

Экономическая выгода страхователя заключается в том, чтобы обеспечить себе дополнительный источник денежных средств для компенсации убытков в случае возникновения непредвиденной ситуации и в то же время не отвлечь значительные средства на уплату страховых взносов, поскольку при этом снижается оборот фондов и прибыльность бизнеса.

За счет уплаченных страховщику взносов страхователь обеспечивает себе дополнительные гарантии стабильности своего бизнеса и покрытия катастрофических убытков, если таковые возникнут в процессе предпринимательской деятельности.

Предпринимателям целесообразно страховать следующие виды вероятных потерь, возникающие при наступлении риска:

• вероятные потери в результате пожаров и других стихийных бедствий;

• вероятные потери в результате автомобильных аварий;

• вероятные потери в результате порчи или уничтожения продукции при транспортировке;

• вероятные потери в результате ошибок сотрудников предприятия;

• вероятные потери в результате передачи сотрудниками предприятия коммерческой информации конкурентам;

• вероятные потери в результате невыполнения обязательств субподрядчиками;

• вероятные потери в результате приостановки деловой активности предприятия;

• вероятные потери в результате возможной смерти или заболевания руководителя или ведущего сотрудника предприятия;

• вероятные потери в результате возможного заболевания, смерти или несчастного случая с сотрудником предприятия;

• другие виды потерь, возникающие в деятельности предприятий.

Однако страховые компании отдельные виды рисков не страхуют, поэтому предприятиям, чтобы избежать больших потерь, целесообразно для минимизации рисков использовать метод самострахования, под которым следует понимать создание предпринимательским предприятием специального резервного фонда (фонда риска) за счет отчислений из прибыли на случай возникновения непредвиденной ситуации. Механизм этого направления нейтрализации предпринимательских рисков основан на резервировании предприятием части финансовых ресурсов, позволяющем преодолеть негативные финансовые последствия по тем финансовым операциям, по которым эти риски не связаны с действиями контрагентов, как правило, это децентрализованный, организационно обособленный фонд преимущественно в виде денежных средств хозяйствующего субъекта. Вместе с тем возможна и натуральная форма фонда самострахования. Фонд самострахования дает возможность преодолеть временные затруднения в процессе производства. Его новая модель трансформируется в фонд риска, который создается предприятиями, фирмами, акционерными обществами для обеспечения их деятельности при неблагоприятной экономической конъюнктуре, задержке заказчиками платежей за поставленную продукцию, недостатке средств для погашения полученной ссуды.

Список использованной литературы

1. Бусыгин А.В. Предпринимательство: Учебник. – М.: Дело, 2007.- 640с.

2. Глушенко В.В. Управление рисками. Страхование. - ТОО НПЦ «Крылья», 2007 – 336с.

3. Лапуста М.Г. Малое предпринимательство: Учебник. – М.: ИНФРА-М, 2008. – 685с.

4. Райзберг Б.М. Предпринимательство, бизнес, риск: Учебник. – М.: 2006 –142с

5. Хизрич Р.Н. Предпринимательство, или как завести собственное дело и добиться успеха. - М: 2006.

6. Четников Г.П. Предприниматель кто он? - М: Международные отношения, 2006.

Похожие работы

... областях и сферах предпринимательства. К тому же страховой риск относится преимущественным образом к объекту, вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно не учитывает способов использования страхуемого объекта. При оценке же предпринимательского риска нас прежде всего интересует не судьба всего объекта, а мера опасности и степень потенциального ущерба в ...

... : риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями; риск, сопряженный с отсутствием коммерческого успеха. Ю. Осипов различает три вида предпринимательского риска: инфляционный, финансовый и операционный. В свою очередь С. Валдайцев разделяет все риски на две группы: коммерческие и технические. ...

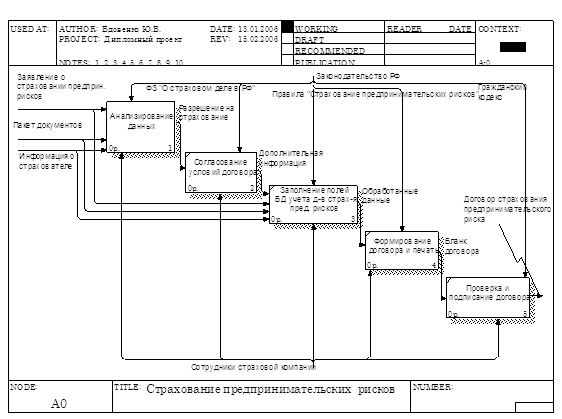

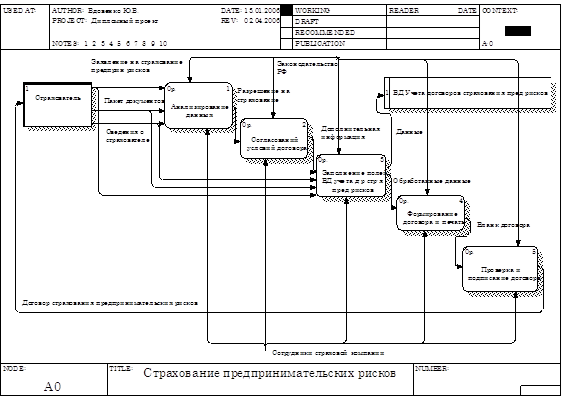

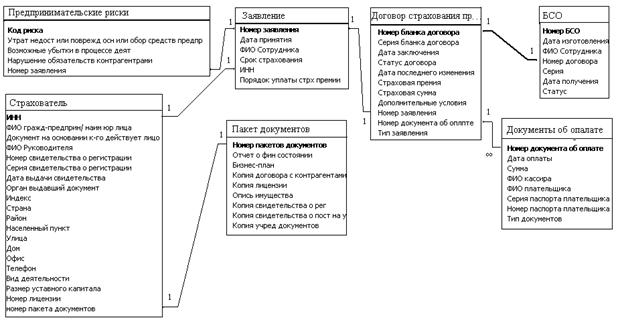

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

... . При определенных вариантах предпринимательских проектов существует не только опасность не достичь намеченного результата, но и вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов. 1.1 Функции предпринимательского ...

0 комментариев