Навигация

Автоматизированная система учета договоров страхования предпринимательских рисков

112535

знаков

17

таблиц

34

изображения

Содержание

Введение

Глава I. Юридическая часть

1.1 Понятие риска в предпринимательстве 1.2 Кто может стать страхователем 1.3 Объекты страхования предпринимательских рисков1.4 Страховая сумма

1.5 Виды страхования предпринимательской деятельности

Глава II. Проектная часть

2.1 Постановка задачи

2.2 Функциональные требования к системе

2.2.1 Общие требования к системе

2.2.2 Цель разработки

2.2.3 Требования к функциональным характеристикам

2.2.4 Требования к надежности

2.2.5 Пользователи автоматизированной системы

2.3 Анализ существующих разработок

2.4 Описание предметной области

2.5 Описание методики оценки эффективности проектирования

Глава III. Разработка информационной системы

3.1 Выбор структуры информационной базы и средств ее реализации

3.2 Разработка структуры базы данных

3.3 Проектирование информационной базы данных

3.4 Проектирование экранных форм

Заключение

Список литературы

Введение

Современные технологии, как неотъемлемая часть научно-технического прогресса, играют все большую роль в жизни и деятельности общества. В наше время уже несложно представить автоматизированную систему практически в любой сфере деятельности человека. Компьютеры, базы данных, информационные сети, все это результат деятельности человека облегчающий его труд. В любой деятельности человека, требующей контроля, имеет место определенный документооборот, с появлением компьютеров, понятие документооборота значительно расширено, если раньше под этим словом понималось лишь создание, обработка и уничтожение бумажных документов, теперь это понимается как те же действия, как с бумажными, так и с электронными документами. Трудно найти сферу деятельности, которая бы не нуждалась в создании новых и усовершенствованных старых программных средств. Не является и исключением такая отрасль, как страхование. В последнее время пользуются большим спросом услуги по страхованию предпринимательских рисков, что делает выбранную тему более актуальной. Так предпринимательство всегда сопряжено с неопределенностью экономической конъюнктуры, которая вытекает из непостоянства спроса-предложения на товары, деньги, факторы производства, из многовариантности сфер приложения капиталов и разнообразия критериев предпочтительности инвестирования средств, из ограниченности знаний об областях бизнеса и коммерции и многих других обстоятельств. Для того чтобы предусмотреть все неожиданности, сопутствующие предпринимательской деятельности, риск убытков или неполучения намеченной прибыли многие занимающиеся предпринимательской деятельностью в целях обезопасить свое дело заключают со страховой компанией договор страхования предпринимательских рисков. Но чтобы упростить работу по регистрации и поиску данных о договорах нужно автоматизировать данную отрасль, то есть разработать такую информационную систему, которая бы позволила специалистам страховой компании: во-первых, осуществлять автоматизированный учет договоров страхования предпринимательских рисков и сразу выводить на печать сформированный договор страхования предпринимательских рисков. Во-вторых, уменьшить расходы на управление за счет высвобождения людских ресурсов, занятых оформлением договоров. В-третьих, хранить и анализировать данные за любой промежуток времени. И, в-четвертых, осуществлять поиск нужной информации по различным критериям отбора.

Но для того, чтобы реализовать информационную систему нужно грамотно, в соответствии с законодательством, ее спроектировать.

Проектирование и реализация информационной системы это логически сложная, трудоемкая и длительная работа, требующая определенных знаний в области страхования. В данной работе мы будем разрабатывать автоматизированную систему учета договоров страхования предпринимательских рисков.

Так как любая информационная система предполагает одновременную работу с ней пользователей различных категорий, то разумней всего было построить такую систему по принципу "клиент-сервер". Самое примечательное свойство архитектуры "клиент-сервер" состоит в возможности удалить клиента от сервера на любое расстояние без существенного снижения скоростных характеристик системы (даже в случае сложных запросов) и без всяких изменений в программном обеспечении. Удаленный клиент подключается к серверу с помощью телефонного или иного канала. Это свойство очень ценно для организации распределенной обработки данных. Кроме того, оно позволяет заменять СУБД, операционную систему и сервер, не изменяя программного обеспечения клиентской части системы.

Автоматизированная система учета договоров страхования предпринимательских рисков должна обеспечивает такие основные свойства системы, как распределенность данных, параллелизм при доступе и обработке данных, гибкость при настройке, надежность и корректность всей информации. [1]

Глава I. Юридическая часть

1.1 Понятие риска в предпринимательствеСамо понятие предпринимательской деятельности подразумевает, что она осуществляется на свой страх и риск (абз. 3 п. 1 статьи 2 Гражданского кодекса РФ). Таким образом, риск потери, невозврата вложенных в дело средств неразрывно связан с самим характером гражданско-правовых отношений, основанных на автономии воли, равенстве и имущественной самостоятельности их участников. В то же время с уверенностью можно сказать, что практически невозможно предусмотреть все неожиданности, могущие повлечь риск убытков или неполучения намеченной прибыли, что означает, что рано или поздно любой предприниматель может столкнуться с проблемой финансовых потерь, связанных с рискованностью данного вида деятельности. В таких условиях страхование предпринимательских рисков представляется одним из способов защиты от неполучения прибыли или несения убытков при ведении предпринимательской деятельности наряду со страхованием имущества, гражданской ответственности и иными видами страхования. [2]

Под предпринимательским риском понимается риск, возникающий при любых видах деятельности, связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов. В рассматриваемых видах деятельности приходится иметь дело с использованием материальных, трудовых, финансовых, информационных (интеллектуальных) ресурсов, так что риск связан с угрозой полной или частичной потери этих ресурсов. В итоге предпринимательский риск характеризуется как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов в данном виде предпринимательской деятельности. Иначе говоря, риск есть угроза того, что предприниматель понесет потери в виде дополнительных расходов сверх предусмотренных прогнозом, программой его действий, либо получит доходы ниже тех, на которые он рассчитывал.

Страхование предпринимательских рисков является одной из разновидностей имущественного страхования. В соответствии с общими правилами (статья 929 ГК РФ) по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы). Особенностью договора страхования предпринимательских рисков является то, что застрахован может быть предпринимательский риск только самого страхователя и только в его пользу. Договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен, а заключенный в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

1.2 Кто может стать страхователемВ первую очередь, страхователем по договору страхования предпринимательских рисков должно быть лицо, которое ведет предпринимательскую деятельность, зарегистрированное в установленном порядке и иметь право осуществлять предпринимательскую деятельность (Статья 2 Гражданского кодекса РФ). То есть страхователем в таком договоре может быть либо гражданин, зарегистрировавшийся в качестве индивидуального предпринимателя, либо коммерческая организация либо некоммерческая, осуществляющая предпринимательскую деятельность для достижения своих уставных целей (абзац 2 п. 3 Статьи 50 Гражданского кодекса РФ). Кроме того, страхователь должен обладать лицензией, если осуществляемая им деятельность подлежит лицензированию. Тем не менее, фактически предпринимательскую деятельность ведут и граждане, не зарегистрировавшие в качестве индивидуального предпринимателя, и некоммерческие организации в иных целях, чем это определено в их уставе. Договоры страхования предпринимательского риска, заключенные такими лицами, ничтожны.

1.3 Объекты страхования предпринимательских рисковПри страховании предпринимательских рисков объектом страхования являются не противоречащие законодательству Российской Федерации имущественные интересы Страхователя, связанные с причинением ему убытков при осуществлении им предпринимательской деятельности; а страховым случаем является причинение убытков Страхователю, подтвержденных обоснованной претензией последнего или вступившим в законную силу решением суда, и наступивших в результате нарушения (неисполнения или ненадлежащего исполнения) контрагентами страхователя обязательств по договорам между ними, заключенным в рамках осуществляемой страхователем предпринимательской деятельности.

Объектами страхования предпринимательских рисков могут быть имущественные интересы страхователей, связанные с осуществлением ими предпринимательской деятельности. Так, упомянутая статья 929 ГК к предпринимательским рискам относит нарушение обязательств контрагентом предпринимателя либо изменение условий деятельности предпринимателя по независящим от него причинам[3].

Статья 9 Закона РФ "Об организации страхового дела в Российской Федерации" устанавливает, что страховой риск — предполагаемое событие, на случай наступления, которого проводится страхование. При этом указанное событие должно обладать признаками вероятности и случайности его наступления. Это правило распространяется и на предпринимательские риски. Так, в отношении нарушения обязательства своим контрагентом предприниматель должен находиться в добросовестном неведении. В соответствии с этим предпринимательский риск продавца при продаже товара лицу, платежеспособность которого сомнительна, не может быть застрахован. Точно так же и изменение условий деятельности должно носить для предпринимателя случайный характер, то есть он должен находиться в отношении этого изменения в добросовестном неведении.

Похожие работы

... Использование же этого вида страхования предприятиями малого и среднего уровня бизнеса, по мнению экспертов, в данное время практически исключено. 3. Пути развития страхования коммерческих рисков Экономическая и финансовая нестабильность деятельности российских предприятий обусловливает постоянный интерес к страхованию коммерческих рисков как эффективному способу защиты достигнутого уровня ...

... основных характеристик и сроков выполнения. Результативность организуемых рекламных акций в значительной степени зависит от квалифицированного, продуманного определения условий договоров на их проведение. При определении ответственности рекламораспространителя необходимо учитывать следующие обстоятельства. Рекламораспространитель несет ответственность за ненадлежащее исполнение предусмотренных ...

... 2. Комментарий к Федеральному Закону об акционерных обществах / Юринформцентр/ , 1996 г. 3. «Основы бизнеса» / Москва 1997 г./ 4. «Учет и анализ финансовых актов» 1994 г. В.Е, Ендронов 5. «Финансы предприятий» / Е.И. Бородина/ 1995 г. 6. Лекции 7. Бюллетени производства игрушек 8. Страховое дело. Учебник под редакцией профессора Рейтмана Л.И.М., 1992 г. 9. ...

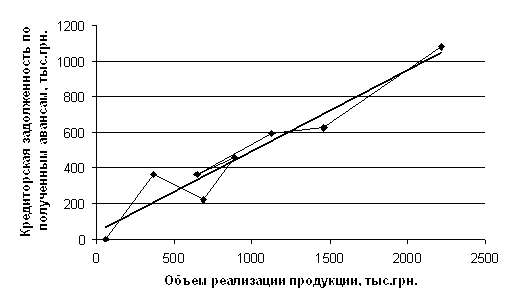

... можно прогнозировать динамику уровня кредиторской задолженности предприятия по полученным авансам при планировании изменения объемов реализации продукции на ОАО СЗКО «Молот». 3.5 Автоматизация анализа текущих обязательств Экономический анализ сопровождается выполнением большого объема разнообразных вычислений: абсолютных и относительных отклонений; средних величин; дисперсии; процентных ...

0 комментариев