Навигация

Особенности снижения предпринимательского риска в России

45173

знака

1

таблица

0

изображений

4. Особенности снижения предпринимательского риска в России

Рассмотрим основные методы снижения предпринимательского риска в России.

Передача риска.

Передача риска путем заключения договора поручительства или предоставления гарантии. Российское законодательство предусматривает возможность заключения договора поручительства, который определен статьей 361 ГК РФ. В силу договора поручитель обязуется перед кредитором третьего лица отвечать за исполнение последним его обязательства полностью или частично. При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно. Компания использует поручительства для привлечения заемного капитала и при этом несет ответственность перед поручителем за четкое исполнение договора поручительства. Для данного средства риск — возможность или опасность невозврата кредита, выданного фирме, кредитору.

Существует еще один вид гаранта — банковская гарантия, которая определена статьей 368 ГК РФ. Это письменное обязательство кредитной организации, выданное по просьбе другого лица — принципала, уплатить кредитору принципала — бенефициару в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате. За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение. Банковская гарантия позволяет предприятию избежать рисков при заключении сделок с оплатой в будущем или по факту предоставления услуг, оказания работ, отгрузки товаров.

Поиск гарантов используется как мелкими, так и крупными предприятиями. Только функции гаранта для них выполняют разные субъекты:

· первые обращаются к крупным предприятиям или банкам;

· вторые — к органам государственного управления;

При этом возникает вопрос, чем, кроме вознаграждения за выдачу гарантии, можно оплатить приобретаемую защищенность от рискованных решений. Предполагаемый гарант должен быть заинтересован уникальными услугам и, политической поддержкой, благотворительностью и т.п. Но, как и в других случаях, важно сопоставить плату и приобретаемые выгоды. А это требует конкретного анализа ситуации, разработки и сопоставления возможных вариантов действий предприятия.

Передача рисков поставщикам сырья и материалов. Предметом передачи в данном случае являются, прежде всего, финансовые риски, связанные с порчей или потерей имущества в процессе их транспортировки и осуществления погрузочно-разгрузочных работ. Однако потери, связанные с падением рыночной цены продукции, несет компания, даже если подобное падение вызвано задержкой в доставке груза. Формы такой передачи рисков регулируются международными правилами — ИНКОТЕРМС.

Передача риска участникам реализации инвестиционного проекта. Если предприятие ведет работу по реализации одного крупного и долгосрочного инвестиционного проекта совместно с несколькими партнерами, то для уменьшения риска желательно передать его часть своим партнерам (невыполнение календарного плана строительно-монтажных работ, потеря или порча строительных материалов, задержка поставок и т.д.). В этом случае необходимо проследить за тем, чтобы проводилось четкое разграничение (например, в многостороннем договоре) сфер действий и ответственности каждого участника, условия перехода работ и ответственности от одного участника к другому. Непременным требованием должно быть отсутствие этапов, операций или работ с размытой либо неоднозначной ответственностью. Наконец, следует юридически четко закрепить ответственность за выполнение отдельных частей проекта за определенными исполнителями. Таким же образом целесообразно распределять и фиксировать риск по времени выполнения долгосрочного проекта, чтобы в случае неудачи возможные потери были распределены в соответствии с временными этапами реализации решения.

Передача рисков путем заключения договора факторинга или форфетирования. Предметом передачи является кредитный риск компании, который в преимущественной его доле передается коммерческому банку или специализированной факторинговой компании. Это позволяет фирме в существенной степени нейтрализовать негативные финансовые последствия кредитного риска и получить оборотный капитал.

Передача риска при форфетировании осуществляется при кредитовании экспортно-импортных операций, когда для уменьшения риска экспортер передает риск банку, кредитующему экспортно-импортные операции.

В отличие от обычного учета векселей коммерческими банками форфейтинг предполагает переход всех рисков по долговому обязательству к его покупателю - форфейтеру. Преимуществами форфейтинга являются твердая ставка кредитования и относительно простая процедура оформления переуступки векселей. Стоимость форфейтинга, оплачиваемая, в конечном счете, через цену товара, нередко выше других форм кредита. При данной операции риск проявляется как возможность непогашения импортером векселей или невыкупа ценных бумаг. Реализация рискового события зависит от политического, валютного, коммерческого рисков, рисков перевода.[9,c.134-136]

Страхование риска. Доктор экономических наук, профессор Л. А. Орланюк-Малицкая (Финансовая академия при Правительстве Российской Федерации) обосновала необходимость ориентации страхового рынка на стимулирование развития инновационной экономики. Для достижения этой цели ею обозначены следующие направления качественного изменения деятельности страховых компаний:

· повышение капитализации и финансовой устойчивости страховых компаний, которые смогут обеспечить выполнение страхового договора с предприятием-инноватором и участвовать в формировании венчурного капитала, что требует совершенствования системы нормативов финансовой устойчивости, платежеспособности страховщиков, бухгалтерской отчетности, аудиторского контроля, в том числе за формированием резервов, гарантийных фондов для страховых выплат и за размещением свободных средств страховщиками;[1,c.36-38]

· разработка квалифицированными специалистами методики риск-менеджмента инновационных проектов с учетом особенностей страхования их рисков: страхование этих проектов в надежной страховой компании на первой, а не на последней стадии разработки проекта; страхование риска невостребованности инновационного продукта в силу различных причин;

· использование мирового опыта страхования инновационных продуктов, в частности интеллектуальной собственности, ключевых фигур инновационного капитала, так как их творческие способности служат основой инновационного процесса;

· развитие инновационной деятельности страховых компаний в форме создания новых страховых продуктов (двойной триггер, индексное страхование, ретроактивное покрытие), в том числе с использованием технологий рынка ценных бумаг (погодные деривативы и др.);

· государственная поддержка конкурентоспособности российских страховых компании по причине неравных условий конкуренции с иностранными страховщиками.[5,c.56-57]

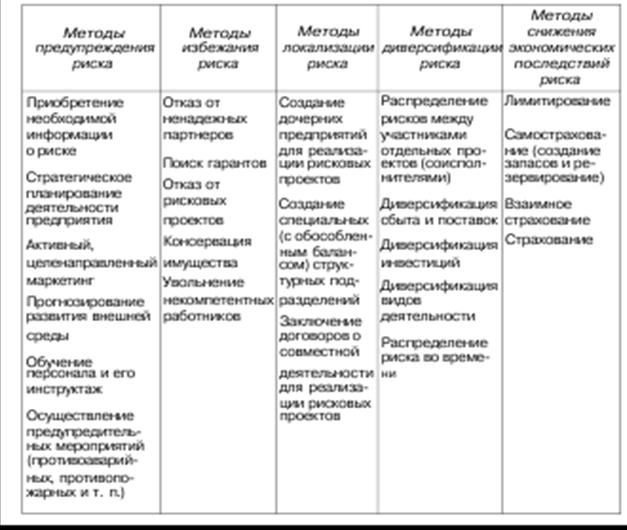

Лимитирование риска. Доктор экономических наук, профессор Л, А. Чалдаева (Финансовая академия при Правительстве Российской Федерации) и кандидат технических наук А. А. Килячков (ТНК-ВП) рассмотрели систему управления рисками венчурного кредитования на основе их матрицы. В качестве параметров риска были выделены управляемость, значимость и вероятность наступления риска. Отмечалось, что управляемость риска, будучи многофакторной величиной, не подлежит детализации. Матрица рисков венчурного проекта включает их разновидности. В их числе риск нереализации проектов, значимость и вероятность которых максимальны, как и риск незапланированных результатов. Средняя вероятность характерна для второго риска при условии осуществления необходимых мер по управлению.[3,c.4-5]

Заключение

Итак, мы рассмотрели сущность риска и его виды. Мы выяснили, что управление риском как система состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления). В системе управления риском объектом управления являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска (отношения между: предпринимателями-партнерами, конкурентами; заемщиком и кредиторами; страхователем и страховщиком). Субъектом управления в системе управления риском является специальная группа людей (предприниматель, финансовый менеджер, менеджер по риску, специалисты по страхованию и др.), которая посредством различных приемов и способов управления осуществляет целенаправленное воздействие на объект управления.

Рассмотренный в данной работе комплекс методов управления рисками позволяет риск-менеджеру выбрать наиболее приемлемый метод в зависимости от целей и задач, которые ставит перед собой компания, а также сложившейся ситуации на рынке и в компании. Если риски серьезные и малоизученные, то следует отказаться от принятия риска. Если этого сделать нельзя, то следует передать данный риск другому лицу. В случае невозможности осуществить передачу, риск следует локализовать. Если нельзя локализовать, то риск следует распределить между партнерами. И, наконец, риск можно компенсировать в виде прогнозирования, планирования, маркетинга, привлечения дополнительных ресурсов и создания запасов.

Список использованной литературы

1. Ахаледиани Ю.Т./ Некоторые аспекты страхования предпринимательских рисков в России//Финансы и кредит, №3, 2006г., с.36-37

2. Дубровский В.Ф./ Определение риска и классификация его количественных оценок// Дайджест-Финансы, №3, 2006г.,с.23-27

3. Совершенствование надзора на финансовом рынке России: европейский опыт и российские реалии// Дайджест-Финансы, №4, 2007г.,с.3-9

4. Кизим А.А./ Страхование финансовых рисков предпринимательской деятельности// Финансы и кредит, №30, 2006г., с.58-60

5. Конференции. Совещания. Семинары.// Деньги и кредит, №8,, 2007г., с.55-57

6. Савицкая Г.В./Методика оценки уровня операционного и финансового структурного риска в предпринимательской деятельности// Экономический анализ: теория и практика, №16, 2007г., с.45-52

7. Тижанин В.Г./ Предпринимательский риск, его мотивы и функции//Современный бухучет, №7, 2006г., с.19-23

8. Токаренко Г.С./ Методы оценки рисков// Финансовый менеджмент, №6, 2006г., с.129-143

9. Токаренко Г.С./ Методы управления рисками в компании// Финансовый менеджмент, №4, 2006г., с.130-143

10. Токаренко Г.С./ Прогнозирование рисков в компании// Финансовый менеджмент, №3, 2006г., с.132-143

11. «Экономика фирмы» под ред. Волкова А.В., Девяткина С.Ю., М,-2004г., с.547-564

12. Яшина Н.М./ Основные принципы управления риском// Финансы и кредит, №36, 2006г., с.79-83

13. Яшина Н.М./ Основы страхования предпринимательского риска// Финансы, №11, 2006г., с.52-53

14. Яшина Н.М./ Финансирование предпринимательских рисков// Финансы и кредит, №31, 2006г., с.34-38

Похожие работы

... стороны, является объективной категорией, так как возникает под воздействием непредвиденных обстоятельств, с другой - он связан с практической деятельностью самого предпринимателя. Следовательно, предпринимательский риск можно понимать как экономическую категорию, количественно (да и качественно) выражающуюся в неопределенности исхода намеченной к осуществлению предпринимательской деятельности, ...

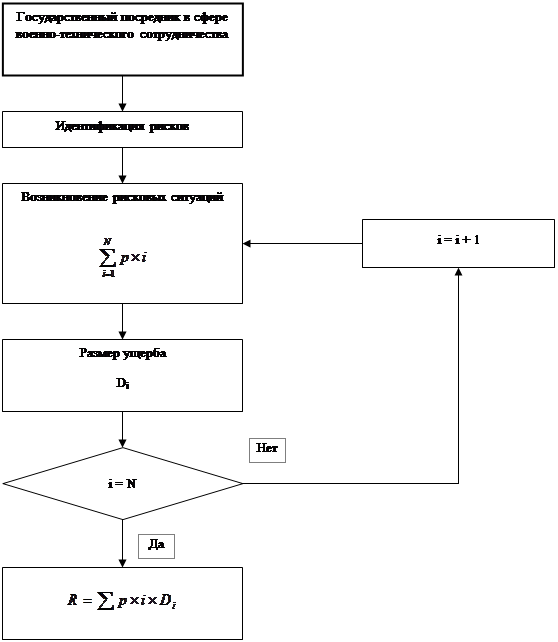

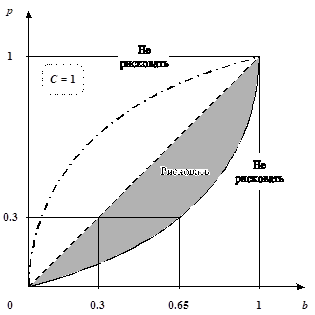

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... ; – учет внешних рисков; – осуществление систематического анализа финансового состояния клиента; – проведение политики диверсификации. Для снижения степени финансового риска применяются различные методы: – диверсификация; – приобретение дополнительной информации о выборе и результатах; – лимитирование; – страхование и др. Диверсификация — это процесс распределения инвестируемых средств ...

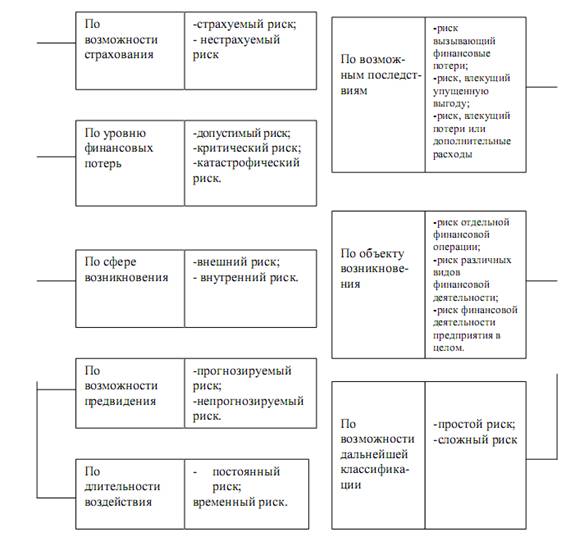

... ) необходимо учитывать все факторы риска: как генетические, т.е. присущие данному виду предпринимательства в любых условиях, так и специфические, присущие данному периоду. Поскольку важнейшей задачей любого предпринимателя, осуществляющего бизнес в нестабильной экономической среде, является недопущение банкротства организации, в целях управления риском следует выделять допустимый, критический и ...

0 комментариев