Навигация

1. РАЗРАБОТКА БИЗНЕС-ПЛАНА

Структура и виды бизнес-плана. Бизнес-план — это документ, в котором описывается предполагаемое развитие бизнеса, его цели, пути их достижения, а также последствия.

Бизнес-план является перспективным документом, и его рекомендуется составлять с прогнозом на несколько лет. Основная цель его составления — это планирование хозяйственной деятельности предприятия на ближайшие и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов для реализации поставленной задачи.

В российской практике бизнес-планы составляются в следующих случаях:

при реализации инновационного проекта;

при реорганизации или расширении действующего предприятия;

при выводе предприятия из предкризисного или кризисного состояния;

при получении кредитов и займов;

при открытии нового дела и определении профиля будущей фирмы и основных направлений ее деятельности.

В соответствии с целью разработки можно выделить основные типы бизнес-планов.

Бизнес-план действующего предприятия. Цель такого бизнес плана — определение задач по управлению хозяйственной деятельностью коммерческой организации в планируемом периоде (от 1 года до 3 лет) исходя из стратегии развития предприятия. Его содержание определяется необходимостью ясного представления руководителями коммерческой организации последовательности шагов для достижения намеченных долгосрочных замыслов. Главная отличительная черта такого типа бизнес-планов заключается в том, что в центре внимания разработчиков стоит хозяйственная деятельность действующего предприятия.

Порой по требованию банков возникает необходимость подготовки бизнес-планов в случае поиска действующим предприятием кредитов для пополнения недостатка собственных оборотных средств (например, при закупке больших партий товаров, сырья, материалов и т.д.). Такого рода расчеты должны показать схемы организации возврата полученных средств на основе оперативных действий менеджмента, прежде всего по сбыту продукции.

Инвестиционный бизнес-план как для создания нового, так и для расширения действующего предприятия. Цель такого бизнес-плана — показать эффективность долгосрочных вложений в основной капитал. При этом важнейшей чертой таких планов является наличие в основе их подготовки инвестиционных проектов. Бизнес-пиан выступает здесь как обоснование эффективности инвестиционной деятельности, осуществляемой в форме капитальных вложений. Иногда такого рода бизнес-планы предполагают создание ВВЫХ предприятий как основы для реализации инвестиционных Проектов.

Инновационный бизнес-план. Цель такого бизнес-плана — показать экономическую и финансовую приемлемость решений по рецитации инновационных бизнес-идей, что предполагает включена и анализ и оценку их эффективности не только производственной, но и более ранних стадий осуществления такого рода проектов НИР, ОКР и т.д.). Высокая степень рискованности подобного м управленческих решений, связанных с неопределенностью представлений о результатах таких проектов, требует особенно тщательной проработки всех их аспектов как в экономическом, так и в правовом плане. Это определяется необходимостью решения вопросов прав на интеллектуальную собственность.

Более сложными являются бизнес-планы, которые необходимы для обоснования эффективности перехода на выпуск новых видов продукции с заменой отдельных видов оборудования, особенно в тех случаях, когда требуются большие объемы вложения собственных или заемных (привлеченных) средств в основной капитал. Эти бизнес- планы по своему характеру относятся к инвестиционным.

Структура и детализация бизнес-плана определяются направленностью и масштабностью задуманного дела, т.е. спецификой объекта, сферой деятельности фирмы, организационным состоянием, размерами предполагаемого рынка, наличием конкурентов, перспективами роста и пр. Так, в бизнес-плане предприятия, которое занимается оказанием услуг, на первом месте будут освещение условий предоставления услуг, наличие лицензий и специальных разрешений, сертификатов, обеспечение прав потребителей. Что касается бизнес-плана предприятия, которое занимается производством, то на первый план выходит определение потребностей в оборудовании, материалах, рабочей силе, средствах связи и т.д., разрабатывается оперативный план, в котором прогнозируются средства, помещения и ресурсы, которые будут необходимы для производства.

Существуют два основных подхода к разработке бизнес-плана:

1) инициаторы проекта сами разрабатывают бизнес-план, а методические рекомендации получают у специалистов, в частности, у возможных инвесторов или из соответствующих литературных источников;

2) инициаторы проекта сами не занимаются разработкой бизнес-плана, а выступают в качестве заказчика. Разработчиками могут быть фирмы, специализирующиеся в области маркетинговой деятельности, консалтинговые фирмы.

Содержательно бизнес-планы будут отличаться друг от друг но состав их разделов остается, как правило, неизменным.

Примерная структура бизнес-плана

Титульный лист.

Содержание (аннотация).

Меморандум о конфиденциальности.

Оглавление.

Раздел 1. Резюме.

Раздел 2. Описание компании и производимых ею товаров и услуг

Раздел 3. Анализ рынка.

Раздел 4. План маркетинга.

Раздел 5. Производственный план.

Раздел 6. Организационный план.

Раздел 7. Финансовый план.

Раздел 8. Оценка и страхование риска. Приложения.

Данная структура бизнес-плана носит рекомендательный характер. Перечень разделов и их содержательная часть в каждом конкретном случае могут дополняться или уточняться в зависимости от условий, в которых действует предприятие.

Титульный лист, меморандум о конфиденциальности, оглавление.

Любой бизнес-план начинается с титульного листа. На нем обычно указываются: наименование проекта, место подготовки плана, авторы проекта, название, адрес предприятия, телефоны, имена и адреса учредителей, назначение бизнес-плана и его пользователей, а также плановый период, на который он рассчитан.

Кроме того, титульный лист может содержать требование о возврате автору бизнес-плана, если он не вызвал интереса у инвесторов.

На титульном листе помещают меморандум о конфиденциальности, он составляется с целью предупреждения всех лиц о неразглашении содержащейся в бизнес-плане информации и использовании ее исключительно в интересах предприятия. Ведь информация, содержащаяся в бизнес-плане, раскрывает многие стороны деятельности предприятия, самое главное — перспективы его дальнейшего развития.

Вторая страница бизнес-плана содержит оглавление, в котором даны разделы бизнес-плана, с указанием страниц и выделением и наиболее важных пунктов в соответствии с особенностями конкретного проекта. Бизнес-план может содержать аннотацию, в которой дается краткое описание цели и основных положений бизнес- плана. Например, наименование предприятия, адрес, телефон, руководитель предприятия, суть предлагаемого проекта и место милиции, результат реализации проекта, необходимые финансовые ресурсы, срок окупаемости проекта, ожидаемая среднегодовая прибыль, предполагаемая форма и условия участия инвестора, возможные гарантии по возврату инвестиций. Таким образом, аннотация должна быть составлена так, чтобы первично знакомящийся с проектом нашел в нем ответы на вопросы: кто, что, почему, когда, где и как.

Резюме бизнес-плана. Резюме бизнес-плана не должно превышать нескольких страниц. Этот текст должен содержать основные положения предполагаемого бизнес-плана, написанные понятным языком, чтобы даже неспециалисту было ясно о чем идет речь. Для банкира резюме является «лакмусовой бумажкой», определяющей, достоин ли бизнес-план более тщательного рассмотрения. Наложив свой шаблон на рассматриваемое резюме, банкир сразу отправляет в мусорную корзину тот бизнес-план, который не вписывается в его представления о перспективном заемщике. Резюме помогает банковскому сотруднику легко выявлять неустранимые несоответствия в ожиданиях клиента и возможностях банка (например, касающиеся суммы, процента и срока кредита). При этом экономится время как банкира, так и заемщика, который может искать потом и другой источник финансирования. Важность резюме подтверждает статистика: 75—85% всех бизнес-планов выбрасывается сразу после прочтения резюме. Если же резюме бизнес-плана удовлетворяет первоначальным параметрам кредитования, то кредитные менеджеры приступают к более тщательному анализу содержимого бизнес-плана.

Не менее важны стиль и оформление резюме. Оно должно состоять из коротких, логически завершенных предложений, составляющих хорошо структурированный текст. Не следует стеснять себя в использовании заголовков и подзаголовков — они делают содержимое резюме более наглядным, к тому же подчеркивают существенные моменты бизнес-идеи. Естественно, текст должен быть проиллюстрирован простыми и наглядными графиками и понятными таблицами.

Резюме составляется в самом конце написания бизнес-плана, так как должно отражать его суть. В данном разделе указываются возможности для бизнеса, их привлекательность, важность для предприятия и региона, необходимые финансовые ресурсы (собственные либо заемные), возможный срок возврата заемных средств, ожидаемая прибыль и ее распределение, условия инвестирования.

Резюме должно содержать главную цель предполагаемого проекта и назначение разрабатываемого бизнес-плана. Помимо выделения главной цели бизнес-плана, необходимо указать, для кого он предназначен: для потенциального инвестора или кредитора, возможных партнеров по бизнесу, для акционеров или соучредителей предприятия, руководства предприятия или самого предпринимателя при организации нового дела.

Таким образом, резюме бизнес-плана должно содержать следующую информацию:

цель и суть проекта;

направления деятельности компании, по каждому направлению следует определить целевые рынки и ответственных лиц;

особенности предлагаемых товаров и услуг и их преимущества по сравнению с аналогичной продукцией конкурентов в данной отрасли;

стратегия и тактика достижения поставленных целей; данные о персонале фирмы, их квалификация, в особенности руководящий состав;

финансовое состояние фирмы; структура и размер капитала; М ионные финансовые показатели; -

прогноз спроса, объемы продаж товаров, оказания услуг, суммы выручки в ближайший период;

планируемая себестоимость продукции и потребность в финансировании;

ожидаемая чистая прибыль, уровень доходности и срок окупаемости затрат;

основные факторы успеха, подробное описание способов действия и мероприятий, а также ответственных лиц и сроки проведения этих мероприятий;

риски и возможные пути их снижения;

сильные и слабые стороны проекта;

перспективы развития данного бизнеса.

Если речь идет о составлении бизнес-плана для совершенно нового предприятия, то предоставляется следующая информация:

сведения об учредителях;

планируемая организационно-правовая форма;

опыт предпринимательской деятельности учредителей.

Если речь идет о регистрации в качестве индивидуального предпринимателя, то при составлении бизнес-плана приводятся следующие сведения:

фамилия, имя, отчество;

цата рождения;

место рождения;

семейное положение;

количество детей;

образование;

наименование учебного заведения, в котором учился;

год окончания учебного заведения;

специальность по диплому;

общий стаж работы;

стаж работы по специализации проекта;

паспортные данные;

почтовый адрес;

телефоны;

прочие сведения.

Если бизнес-проект будет реализовываться в рамках существующего предприятия или действующего бизнеса, то указываются:

а) краткая характеристика (полное и сокращенное наименование предприятия, дата регистрации фирмы, номер регистрационного свидетельства о внесении в Единый государственный реестр юридических лиц, почтовый и юридический адрес, организационно-правовая форма, банковские реквизиты, номер свидетельства о постановки на учет в налоговый орган и пр.);

б) основные сферы деятельности;

в) стадия развития (становление, расширение действующего предприятия, слияние с другим предприятием, выделение из состава более крупной фирмы, образование в результате приватизации, создаваемое совместное предприятие);

г) краткая история организации;

д) финансирование предприятия в прошлом и в настоящее время, его кредитная история;

е) учредители;

ж) размер уставного капитала и величина оплаченной его части;

з) опыт предпринимательской деятельности руководителей;

и) репутация предприятия.

В этом случае к бизнес-плану обязательно прилагаются учредительные документы, баланс на последнюю отчетную дату и справка из налоговой инспекции об отсутствии задолженности по налогам.

Бизнес-план — довольно объемный документ, и для первичного ознакомления инвестора с вашим проектом рекомендуется предоставить следующую информацию:

аннотацию (0,5—1 страница) в трех вариантах: для высшего руководства, в качестве письменных обращений и для рекламных объявлений;

резюме (2—3 страницы) — в качестве дополнительной информации (если потребуется);

бизнес-план (15—50 страниц без приложений) — для подробного изучения проекта специалистами инвестора и экспертами.

Описание предприятия и производимых им товаров и услуг. В этом разделе дается краткая экономико-географическая и историческая характеристика предприятия (местонахождение, занимаемая площадь, дата образования и сведения о развитии за прошедший период, размер уставного капитала и распределение капитала между учредителями).

Обязательно указываются:

идентификационный номер налогоплательщика, код ИНН;

полное и сокращенное наименование предприятия, код ОКПО;

дата регистрации предприятия, номер регистрационного свидетельства, наименование органа, зарегистрировавшего предприятие;

почтовый и юридический адрес предприятия, код ОКАТО; подчиненность предприятия — вышестоящий орган, код ОКОРУ;

вид деятельности (основной), код ОКОНХ; организационно-правовая форма предприятия, код ОКОПФ; форма собственности, код ОКФС — доля государства (субъекта РФ) в капитале, %;

банковские реквизиты;

адрес налоговой инспекции, контролирующей предприятие;

организационная структура предприятия, дочерние компании, схема взаимодействия всех служб между собой;

Ф. И. О., телефоны, факсы администрации предприятия;

характеристика менеджеров, отвечающих за результаты работы предприятия (возраст, образование и квалификация, предыдущие три должности, срок работы на предприятии).

В этом же разделе описываются характеристики продукции, услуг, предлагаемых фирмой к поставке на рынок. Оценивается фактическое положение компании на рынке, указываются направления его развития на перспективу.

Необходимо дать общее представление о товаре и раскрыть его конкурентоспособность, показать динамику спроса, рынок продаж. При описании любого товара надо ответить на следующие вопросы:

Какую именно потребность удовлетворяет предлагаемый товар? Как реализуется этот товар или как оказывается услуга? Каков уровень его цены и группа покупателей, которой он доступен?

Какова характеристика спроса на предлагаемый товар? Каким образом товар продается? В чем слабые стороны товара?

Каковы постоянные издержки, связанные с производством товара?

Какие преимущества товара? В чем особенность или уникальность данного товара и почему потребители должны отдавать ему предпочтение перед другими товарами-конкурентами?

Какой предполагаемый срок жизненного цикла товара?

В разделе описываются положительные и отрицательные стороны местонахождения предприятия. Рассматриваются основные факторы, которые могут повлиять на дальнейшее развитие. Также необходимо дать характеристику развития отрасли, в которой функционирует данное предприятие.

Если предприятие уже существует и прошло определенный путь развития, то следует написать об истории развития бизнеса. Эта информация в основном предназначена для внешних читателей, поэтому, обсуждая историю бизнеса, нужно назвать реальные успехи, которые фирма достигла в прошлом, достижения работников фирмы. Здесь необходимо рассказать о том, когда бизнес был основан, каковы основные этапы его развития, какие продукты, услуги были предоставлены для рынка, какова роль высшего руководства в развитии бизнеса, как распределены основные роли в фирме. Итоги деятельности и достигнутый успех необходимо связать с намеченными целями и ориентирами.

В этом разделе дается характеристика финансового состояния предприятия. Инвестор не будет иметь дело с предприятием, финансовое состояние которого ему неизвестно. Анализ финансового состояния может производиться с различной степенью подробности. Необходимо привести характеристику учетной политики предприятия. Особое внимание при этом уделяется методу определения выручки и методу исчисления амортизации основных средств. Изменения в учетной политике по сравнению с прошлым годом объясняются в обязательном порядке. Финансовое состояние предприятия характеризуется широким кругом показателей, как абсолютных, так и относительных. В частности, рассматриваются такие обобщающие показатели, как: ликвидность, привлечение заемных средств, оборачиваемость капитала, прибыльность.

Набор локальных Показателей может варьироваться в зависимости от специфики отрасли, целей проекта и прочих факторов.

Заканчивается раздел формулировкой миссии и целей деятельности компании и определением стратегии бизнеса.

Анализ рынка. Исследование рынка представляет собой сложный процесс и разделяется на ряд этапов. Важно определить своих потенциальных конкурентов, покупателей и перспективы рынка.

На основании результатов исследования руководство предприятия определяет Маркетинговую политику и свой сегмент рынка.

В разделе содержится следующая информация: данные о предприятии — история, современное положение, перспективы развития. В описании предприятия обязательно указываются группы потребителей продукции (работ, услуг, производимых товаров) — население, промышленные предприятия и т.п., а также их доля в процентном выражении;

потребность в продукции (работах, услугах), производимой предприятием;

расширение рынка в результате реализации инвестиционного проекта;

ориентиры для цен и балансовой прибыли;

возможные платежеспособные покупатели новой продукции (работ, услуг) и варианты оплаты;

характеристика основных и вспомогательных рынков и их сегментов, на которых работает предприятие, их размеры, важнейшие тенденции и ожидаемые изменения, отличительные характеристики основных рынков и сегментов рынков, размеры основных рынков, проникновение на рынок, ориентиры для цен и балансовой прибыли, средства коммуникации, цикл покупок потенциальных потребителей, важнейшие тенденции и ожидаемые изменения на основных рынках, второстепенные рынки и их основные характеристики, конкуренция.

План маркетинга. Этот раздел бизнес-плана включает: цели и стратегии маркетинга; ценообразование; схему распространения товаров; методы стимулирования продаж; организацию послепродажного обслуживания клиентов; рекламу; формирование общественного мнения о фирме и товарах; бюджет маркетинга.

Цели и стратегии маркетинга. После определения обшей целевой стратегии фирмы по каждому виду продукции разрабатывается детализированный план действия. А именно уточняются: основные приоритеты деятельности предприятия на рынке; способы продажи конкретных видов продукции и оказания услуг; проникновение на конкретные рынки; методы конкурентной борьбы на рынках; методы стимулирования продаж; бюджет маркетинга и т.д.

Ценообразование. Этот пункт является одним из важнейших при написании данного раздела. С помощью цены фирма возмещает свои издержки и обеспечивает получение прибыли. В то же время установившийся уровень цен активно воздействует на производственную стратегию, заставляя фирму снижать издержки и экономить ресурсы. Ценовая стратегия может базироваться на издержках, спросе или конкуренции. В случае стратегии, основанной на издержках, предприниматель определяет цены, рассчитывая издержки производства, обслуживания и накладные расходы и затем добавляет желаемую прибыль на эти цифры. Спрос не изучается.

В рамках стратегии, основанной на спросе, цена определяется на уровне среднерыночной, и затраты не должны в этом случае превышать сумму, рассчитываемую как разность цены и прибыли.

При конкурентной стратегии ценообразования цены могут быть или ниже, или выше рыночных — в зависимости от лояльности потребителей, предоставляемого сервиса, образа товара. Этот принцип используют фирмы, имеющие конкурентов.

Кроме того, в данном разделе можно предложить и обосновать какие-либо из нижеследующих стратегий:

установление стандартных цен. Они устанавливаются, когда участник каналов сбыта определяет цены на товары или услуги и стремится сохранять их неизменными на протяжении длительного периода времени. Они используются для таких товаров, как конфеты, жевательная резинка, журналы;

переменное ценообразование. Фирма специально меняет цены, чтобы среагировать на изменение в издержках или спросе потребителей. Применяя эту стратегию, можно предлагать разные цены для ориентации на те или иные сегменты рынка. В этом случае цены, взимаемые с различных потребителей, не основываются на издержках;

установление единых и гибких цен. В рамках единых цен устанавливается одна цена для всех потребителей, которые хотели бы приобрести товар при аналогичных условиях. Цена может меняться в зависимости от приобретаемого количества, времени совершения сделки и получаемого сервиса. Эта политика укрепляет доверие потребителей, ее легко осуществлять, возможны продажи по каталогам. Гибкое ценообразование позволяет менять цены в зависимости от способности потребителя торговаться и их покупательной силы. Ювелирные магазины, автомобильные дилеры, брокеры по недвижимости и промышленные фирмы часто используют гибкие цены;

стратегия неокругленных цен. Она имеет место в тех случаях, когда цены устанавливаются ниже круглых сумм. Включается в действие психологический фактор — потребителям нравится получать сдачу. У потребителей возникает впечатление, что фирма тщательно анализирует свои цены и устанавливает их на минимально возможном уровне. Может сложиться впечатление, что идет распродажа со скидкой;

концепция «цена — качество». Согласно этой концепции потребители часто полагают, что высокие цены означают высокое качество, а низкие — низкое. Часто потребители не покупают товар по цене, которая считается слишком низкой.

При выходе на рынок фирме-производителю часто целесообразно применять тактику ценового лидерства. Это означает, что фирма рекламирует и продает часть продукции из своего ассортимента по ценам, обеспечивающим долю прибыли ниже обычной. Это привлекает большой интерес покупателей ко всему ассортименту.

Еще один метод, применяемый при желании увеличить объем реализации продукции, — установление скидок на массовые закупки. В этом случае потребители могут увеличить свои текущие закупки, если сочтут, что таким образом получают выгодные условия. Скидки привлекают потребителей конкурирующей продукции.

Таким образом, ценообразование — это сложный, многообразный процесс, к которому необходимо подходить очень обдуманно.

Схема распространения товаров. Согласно данному пункту в плане маркетинга организации необходимо указать схему реализации товаров. Распределение и сбыт включают три элемента: транспортировку, хранение и контакты с потребителями. Продукция может быть отправлена от производителя через каналы товародвижения к потребителям. Поскольку производство часто превосходит текущий спрос, продукция должна храниться. Это также находит свое отражение в данном разделе бизнес-плана. Наконец, чтобы продать продукцию (услуги) потребителям, нужно определить продавца или магазин, часы работы, иметь соответствующее оборудование и управлять запасами.

Стимулирование сбыта. Вид стимулирования сбыта во многом зависит от стратегии предприятия, его положения на рынке, финансовых возможностей, специфики товара и т.д. Можно воспользоваться широким набором средств стимулирования сбыта: это прямые почтовые отправления, торговые выставки и демонстрации, размещение рекламы, печатные и аудиовизуальные средства, витрины в магазинах, деловые встречи и совещания, оплата купонов и т.д.

Послепродажное обслуживание. Здесь необходимо осветить вопросы, касающиеся условий гарантийного и послегарантийного обслуживания; предоставления круга услуг в каждом из этих видов обслуживания; структуры и месторасположения сервисных предприятий.

Реклама. Положительная сторона рекламы состоит в том, что она может привлечь большой и географически разбросанный рынок. Отрицательная сторона — в том, что поскольку все рекламные послания стандартизированы, им не хватает гибкости, их трудно приспособить к нуждам и особенностям потребителей. Важно представить разработанный план рекламы, который должен содержать следующую информацию:

цели рекламы;

кто будет проводить рекламу. Фирма может использовать собственное рекламное подразделение или внешнее рекламное агентство;

детальный бюджет рекламы;

разработанные рекламные темы, общие для всей организации; выбранное средство рекламы;

предлагаемые решения по содержанию рекламы (ролика); графику работы; месту объявлений в передаче или печатном издании; прочим условиям; срокам, в течение которых будет выходить реклама.

Формирование общественного мнения. В плане маркетинга также должно уделяться особое внимание общественному мнению об организации и ее продукции (услугах) и соответственно способам его формирования.

Разработка бюджета маркетинга. Наиболее простой способ определения бюджета заключается в следующем:

оценивается общий объем рынка по каждому из товаров на следующий год;

делается прогноз доли фирмы на этом рынке с учетом запланированных маркетинговых мероприятий;

оцениваются объем продаж, затраты и прибыль по каждому из товаров;

определяется разность между запланированной (без маркетинговых мероприятий) прибылью и прибылью, полученной в результате оценки;

часть этой разности (обычно 50%) относится в бюджет маркетинга;

определяется бюджет маркетинга путем суммирования по всем товарам. Этот бюджет распределяется по статьям расхода на маркетинг в пропорциях прошлого года.

Производственный план. Этот раздел бизнес-плана готовится только той фирмой, которая занимается или будет заниматься производством. Для непроизводственных фирм потребность в долгосрочных активах, оборотных средствах и прогноз затрат определяются в разделе «Финансовый план».

В зависимости от вида бизнеса в плане производства дается краткое описание особенностей технологического процесса изготовления продукции или оказания услуг. Производственный план формируется на основе плана сбыта выпускаемой продукции и проектируемых производственных мощностей предприятия. Разработчики бизнес-плана в этом разделе должны показать, что предприятие реально может производить необходимое количество продукции в нужные сроки и требуемого качества.

Начинать план производства нужно с краткого пояснения о том, где будут изготавливаться товары, — на действующем или вновь создаваемом предприятии. Затем можно подчеркнуть выгодность месторасположения предприятия (если данный факт имеет место) относительно рынков сбыта, поставщиков, рабочей силы, услуг и т.д.

Далее следует описание производственного процесса. Для этого указываются тип производства (единичное, серийное, массовое), метод его организации, структура производственного цикла, можно привести схему технологического процесса, которая наглядно показывает, откуда и куда будут поступать все виды сырья и комплектующих, в каких цехах и как они будут перерабатываться в продукцию. В производственном плане дается оценка существующей технологии по следующим направлениям: соответствие технологии современным требованиям; уровень автоматизации производственного процесса; обеспечение гибкости процесса; возможность быстрого увеличения или сокращения выпуска продукции.

Особо в бизнес-плане рассматривается действующая на предприятии система управления качеством продукции. Сообщается, на каких стадиях и какими методами будет проводиться контроль качества, какими стандартами при этом будут руководствоваться производители продукции.

В план производства могут включаться также сведения о системе охраны окружающей среды, указываться принимаемые меры по утилизации отходов и соответствующие затраты.

Необходимо в данном разделе представить производственную программу предприятия. Она составляется на основе результатов маркетинговых исследований рынка сбыта с последующим их сопоставлением с производственными возможностями предприятия. Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж. Она обусловливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности персонала, транспорте.

Производственная программа предприятия должна разрабатываться в следующей последовательности:

1) проведение исследования рынка, определение позиций Товара на рынке, возможного спроса и объема продаж;

2) на основе возможного объема продаж определение объема реализуемой продукции;

3) планирование объема товарной продукции;

4) определение величины валовой продукции;

5) сопоставление возможного объема выпуска продукции с имеющимися материальными, финансовыми и другими ресурсами.

В бизнес-плане приводятся данные об объемах выпуска каждого вида продукции в натуральных единицах, а также планируемые значения этих показателей на ближайшие 3—5 лет.

Для уже существующего бизнеса описываются производственные мощности, включая производственные и административные помещения, склады и площадки, специальное оборудование, механизмы и другие производственные фонды, имеющиеся на предприятии.

План производства должен соответствовать мощности предприятий — объему или количеству единиц продукции (услуг, работ), которые можно изготовить за определенный период.

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции в номенклатуре и ассортименте, предусмотренных планом продаж, при полном использовании производственного оборудования и площадей, с учетом прогрессивной технологии, передовой организации труда и производства.

На основе сведений о существующей потребности в производственных мощностях, производственных помещениях устанавливаются потребность в дополнительном оборудовании и общая потребность в основных фондах и нематериальных активах. Расчет потребности в основных фондах осуществляется по виду основных фондов исходя из нормативов производительности.

Также в плане производства рассчитываются нормативы оборотных средств методом прямого счета. Он предусматривает расчет величины каждого элемента оборотных средств в условиях достигнутого организационно-технического уровня предприятия с учетом всех изменений, предусмотренных в развитии техники, технологии и организации производства.

Расчет потребности в оборотных средствах производится не только для вновь создаваемых предприятий, но и в случае необходимости коренного пересмотра существующих нормативов оборотных средств.

Раздел заканчивается расчетами издержек производства и себестоимости производимой продукции. Себестоимость может быть определена по всей продукции, по отдельным ее видам, узлам, деталям, производственным процессам, по работе подразделений, участков, цехов. Все затраты на производство принято группировать по определенным отдельным признакам.

Таким образом, структура данного раздела может иметь следующий вид:

технология производства;

производственное кооперирование;

контроль производственного процесса;

система охраны окружающей среды;

производственная программа;

производственные мощности и их развитие;

потребность в долгосрочных активах;

потребность в оборотных средствах;

прогноз затрат.

Организационный план. Данный раздел бизнес-плана необходимо начинать с подробной характеристики организационной структуры предприятия. Она документально фиксируется в графических схемах, штатных расписаниях персонала, положениях о подразделениях аппарата управления фирмы, должностных инструкциях отдельных исполнителей.

При описании организационной структуры необходимо четко показать: какова структура управления фирмой, кто и чем будет заниматься, как все службы будут взаимодействовать между собой и как намечается координировать и контролировать их деятельность.

Существенным фактором при продвижении и реализации бизнес-плана является управленческий персонал. Потенциальные инвесторы и партнеры придают огромное значение управленческой команде, ведь успех или неудачи проекта во многом зависят от наличия опыта и зрелости управленческого персонала фирмы.

При характеристике главных менеджеров и основного персонала, отвечающих за реализацию бизнес-плана, указываются возраст, образование, срок работы в данной фирме, предыдущие должности и места работы, функциональные обязанности, опыт работы. В бизнес-плане также отмечаются размер заработной платы и дополнительное вознаграждение управленческого персонала. Для руководителя предприятия указывается его доля в уставном капитале.

Приводятся данные об использовании профессиональных советников. Например, по правовым вопросам, банковским операциям, рекламе, страхованию, включая услуги специализированных организаций.

В бизнес-плане указываются данные о необходимой численности и структуре кадров исходя из потребностей производства. Представляется расчет численности персонала, необходимого для качественного и эффективного производства продукции.

Отдельно описывается кадровая политика фирмы. Оценивается проектируемая система отбора кадров при приеме на работу: экзамены, собеседования, тесты с оценкой и рекомендациями и отзывами, установление испытательного срока с подведением итогов его прохождения, методы специальной подготовки персонала предприятия до требуемого уровня. Указываются затраты на обучение работников в различные моменты осуществления проекта. Производится выбор метода и периодичности оценки качества работы сотрудников, рассматривается система продвижения работников по службе.

Для вновь создаваемых предприятий, а также при осуществлении масштабных предпринимательских проектов и мероприятий на действующем предприятии приводится календарный план (деловое расписание). В нем указываются время и взаимосвязь главных событий, способствующих внедрению проекта и реализующих его цели.

Ключевыми событиями бизнес-проекта могут быть: заказ сырья и материалов, организация первой выставки товаров, заказ комплектующих, начало производства, получение первого заказа, первая продажа, оплата первых счетов. Такое расписание позволяет контролировать основные события всего дела, предусматривать, корректировать возникающие сбои, чтобы уменьшить возможный риск.

Обсуждая главные направления работ, необходимо отметить причину возможных неточностей в календарном плане, особенно если они могут потребовать корректировки материальных и денежных потребностей.

Наличие в данном разделе плана социального развития коллектива будет, помимо всего прочего, ярким подтверждением эффективности и перспективности деятельности фирмы (при условии, что планы в этом отношении не пустой звук, что необходимо подтвердить фактами предшествующих периодов).

В данном разделе бизнес-плана также можно привести информацию о правовых аспектах деятельности: сведения о регистрации, учредительные документы, форма собственности, законодательные ограничения, особенности налогообложения, патентной защиты и т.д. Указываются правительственные или местные нормативные акты, касающиеся деятельности предприятия, включая пропускной режим в запретных зонах, требования регистрации в органах власти и т.д.

Итак, данный раздел бизнес-плана может иметь следующий вид:

организационная структура предприятия; ключевой управленческий персонал; профессиональные советники и услуги; персонал;

кадровая политика;

календарный план;

план социального развития;

правовое обеспечение деятельности предприятия.

Финансовый план. В данном разделе в первую очередь необходимо проанализировать комплекс документов, характеризующих финансово-хозяйственную деятельность. В сам раздел «Финансовый план» или в Приложение к бизнес-плану могут быть включены финансовые документы, которые желательно привести в соответствие с требованиями международных стандартов. В настоящее время в России активно проводится работа по сближению используемых форм бухгалтерской, статистической и банковской отчетности с формами, применяемыми в международной практике, поэтому в бизнес-плане целесообразно использовать формы, рекомендуемые Международным комитетом по стандартам бухгалтерского учета.

Финансовый план может быть представлен в двух частях:

1) планово-отчетные документы;

2) расчет показателей эффективности реализации бизнес-плана.

Планово-отчетную документацию целесообразно разрабатывать и представлять в виде системы:

а) оперативный план (отчет);

б) план (отчет) доходов и расходов;

в) план (отчет) движения денежных средств;

г) балансовый отчет (план).

Оперативный план (отчет) отражает за каждый период результаты взаимодействия фирмы и ее целевых рынков по каждому товару и рынку. Основные показатели оперативного плана (отчета): рыночный потенциал фирмы в единицах данного товара; цена товара; объем продаж; доля фирмы в отраслевом рынке по данному товару; количество товаров в единицах, произведенных фирмой; запасы данного товара на складах на конец отчетного периода. Эта совокупность показателей призвана дать представление руководству фирмы о той доле рынка, которая завоевана фирмой по каждому товару и которую предполагается завоевать в будущем периоде. Данный документ должен разрабатываться службой маркетинга.

План (отчет) доходов и расходов по производству товаров показывает, получит ли фирма прибыль от продажи каждого из товаров. В него обычно включают следующие показатели: выручку от продаж данного товара, производственные издержки на него, общепроизводственные издержки по статьям, налоги и отчисления, чистая прибыль, прибыль, остающаяся в распоряжении фирмы. По данным этого плана (отчета) можно установить, приносит ли фирме прибыль данный товар, можно сравнить различные товары по прибыльности с тем, чтобы принять решение о целесообразности их дальнейшего производства. Этот документ разрабатывается экономической службой фирмы по каждому из товаров.

План (отчет) движения денежных средств показывает процесс поступлений и расходования денег в процессе деятельности фирмы. Основные показатели: выручка от продажи товаров, денежные издержки на производство и реализацию товаров, налоги, отчисления, дивиденды, инвестиции, закупки, процентные издержки, погашение кредитов, суммарные затраты денежных средств, добавление к активной части баланса.

Балансовый отчет подводит итоги экономической и финансовой деятельности фирмы за отчетный период. В нем содержится полный перечень активов и пассивов фирмы. Этот документ показывает чистую стоимость и ликвидность фирмы. Кредиторы, как правило, запрашивают балансовый отчет.

В планово-отчетных документах отражаются планируемые и фактические величины показателей за отчетный период (месяц, квартал, полгода, год).

Далее необходимо представить анализ финансово-экономического состояния предприятия, который выполняется на основе технико-экономических и финансовых показателей деятельности предприятия за последние 2—3 года. Основной целью анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Оценка и страхование риска. Начинать данный раздел необходимо с формирования полного перечня возможных рисков, которым будет подвержен проект в ходе его реализации.

Наиболее распространенными, как правило, выступают риски:

выбора потребителя;

ошибочной стратегии проникновения на рынок;

ненадежности поставщиков;

конкуренции;

повышения цен на сырье и энергию; инфляции; дефицита ресурсов; колебания цен ;изменения условий кредитования; транспортировки; риск изменения условий налогообложения и т.д.

Основными источниками информации для определения рисков могут стать: статистическая отчетность, публикуемая государственными органами; финансовая, биржевая и специализированная пресса, подсистемы финансового рынка международных и национальных информационных систем, специализированные базы данных, базы данных нормативных актов, системы данных рейтинговых агентств, информационные системы бирж и организованных внебиржевых систем, оценочные и прогностические материалы аналитических отделов банков, экспертные оценки.

После выделения наиболее существенных рисков логическим завершением данного раздела бизнес-плана должны стать предполагаемые организационные меры по их профилактике и нейтрализации.

Как известно, существуют четыре основных варианта поведения в потенциально рисковых ситуациях: игнорирование самого факта возможности риска, избегание риска, хеджирование риска, передача риска.

Таким образом, структура раздела может иметь следующий вид:

формирование полного перечня возможных рисков;

оценка вероятности проявления рисков;

ранжирование рисков по вероятности проявления;

оценка ожидаемых размеров убытков при их осуществлении;

установление и обоснование приемлемого уровня риска (определение области допустимого риска);

выделение наиболее существенных рисков;

страхование рисков.

Ставки ЕСН по выплатам физическим лицам, привлекаемым МП

| Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Федеральный бюджет | ФСС РФ | Фонды обязательного медицинского страхования | Итого | |

| Федеральный ФОМС | Территориаль-ный ФОМС | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| До 280 000 руб. | 20,0% | 3,2 % | 0,8 % | 2,0 % | 26,0 % |

| От 280 001 руб. до 600 000 руб. | 56000 руб. +7,9% с суммы, превышающей 280 000 руб. | 8960 руб. + 1,1% с суммы, превышающей 280000 руб. | 2240 руб. + 0,5% с суммы, превышающей 280 000 руб. | 5600 руб. +0,5% с суммы, превышающей 280000 руб. | 72800 руб. + 10,0% с суммы, превышающей 280000 руб. |

| Свыше 600 000 руб. | 81280 руб. + 2,0% с суммы, превышающей 600 000 руб. | 12 480 руб. | 3840 руб. | 7200 руб. | 81280 руб. + 2,0% с суммы, превышающей 600 000 руб. |

Ставки ЕСН по доходам ИП

| Налоговая база нарастающим итогом | Федеральный бюджет | Фонды обязательного медицинского страхования | Итого | |

| Федеральный ФОМС | Территориальный ФОМС | |||

| 1 | 2 | 3 | 4 | 5 |

| До 280 000 руб. | 7,3% | 0,8 % | 1,9 % | 10,0 % |

| От 280 001 руб. до 600 000 руб. | 20440 руб. +2,7% с суммы, превышающей 280 000 руб. | 2240 руб. + 0,5% с суммы, превышающей 280 000 руб. | 5320 руб. +0,4% с суммы, превышающей 280000 руб. | 28000 руб. + 3,6% с суммы, превышающей 280000 руб. |

| Свыше 600 000 руб. | 81280 руб. + 2,0% с суммы, превышающей 600 000 руб. | 3840 руб. | 6600 руб. | 39520 руб. + 2,0% с суммы, превышающей 600 000 руб. |

Специальные налоговые режимы применительно к предприятиям

| Характеристики | Упрощенная система налогообложения (УСН) | Единый налог на вмененный доход _(ЕНВД)_ | Единый сельскохозяйственный налог (ЕСХН) |

| 1.Условия перехода на налоговый режим | Выручка от реализации товаров (работ, услуг} за предшествующие 9 месяцев не превышает 15 млн руб.; средняя численность работников не превышает 100 чел.1; неиспользование систем налогообложения для сельскохозяйственных товаропроизводителей; отсутствие деятельности по производству подакцизных товаров, добыче и реализации полезных ископаемых, а также деятельности, связанной с игорным бизнесом; отсутствие филиалов и (или) представительств; неведение банковской и страховой деятельности, деятельности на рынке ценных бумаг и т.п.; отсутствие участия в уставных капиталах других организаций; остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством РФ о бухгалтерском учете, не превышает 100 млн руб. | Решение представительных органов муниципальных районов, городских округов, законодательных органов государственной власти г. Москвы и Санкт-Петербурга о применении ЕНВД в отношении отдельных видов предпринимательской деятельности8 | Предприятие является сельскохозяйственным товаропроизводителем13; в общем доходе от реализации товаров (работ, услуг) по итогам деятельности за год доля дохода от реализации произведенной сельскохозяйственной продукции составляет не менее 70%; отсутствие деятельности по производству подакцизных товаров |

| 2. Способ перехода на налоговый режим | Добровольно-уведомительный | Обязательный | Добровольно-уведомительный |

| 3.Порядок перехода на налоговый режим | 1. Для действующих предприятий - подача заявления в налоговый орган2 по месту жительства в срок с 1 октября по 30 ноября года, предшествующего году перехода на данный налоговый режим. 2. Для вновь зарегистрированных предприятий -подача заявления о переходе на упрощенную систему налогообложения в пятидневный срок с даты постановки на учет в налоговой инспекции | Предприятия обязаны встать на учет в налоговых органах по месту осуществления облагаемой единым налогом деятельности, подав соответствующее заявление9, в срок не позднее пяти дней с начала осуществления этой деятельности | 1. Для действующих предприятий - подача заявления в налоговый орган по месту жительства в срок с 20 октября по 20 декабря года, предшествующего году перехода на данный налоговый режим. 2. Для вновь зарегистрированных предприятий - подача заявления о переходе на уплату единого сельскохозяйственного налога одновременно с подачей заявления о постановке на учет в налоговый орган |

| 4. Условия применения налогового режима | 1.Доход в течение года не превышает 20 млн руб. Данная сумма корректируется на коэффициент-дефлятор, устанавливаемый ежегодно Правительством РФ на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги) в РФ . 2. Выполняются все условия, оговоренные в п. 1 | ── | Доля дохода от реализации произведенной им сельскохозяйственной продукции в общем доходе от реализации товаров (работ, услуг) должна составлять не менее 70% |

| 5.Не применяемые налоги | Налог на прибыль; НДС (за исключением НДС по ввозимым на территорию РФ товарам); налог на имущество; ЕСН | Налог на прибыль; НДС (за исключением НДС по ввозимым на территорию РФ товарам); налог на имущество; ЕСН | |

| 6.Уплачиваемые налоги | Единый налог (взамен не применяемых); взносы на обязательное пенсионное страхование; транспортный налог; налог на землю | Единый налог (взамен не применяемых); взносы на обязательное пенсионное страхование; транспортный налог; налог на землю | |

| 7. Возможность применения наряду с другими налоговыми режимами | При переходе на ЕНВД по одному или нескольким видам деятельности УСН может использоваться по иным видам деятельности | В отношении видов деятельности не переведенных на ЕНВД, могут применяться общий налоговый режим и УСН | |

| 8. Объект налогообложения | 1. Доходы. 2. Доходы, уменьшенные на величину расходов | Вмененный доход (ВД), под которым понимается потенциально возможный доход, рассчитываемый с учетом совокупности факторов непосредственно влияющих на получение указанного дохода Порядок определения ВД приведен в п.18 данной таблицы | Доходы, уменьшенные на величину расходов |

| 9. Порядок выбора объекта налогообложения | Добровольно-заявительный. Выбранный объект налогообложения указывается в заявлении в налоговый орган о переходе на данный налоговый режим2 | _ | _ |

| 10. Ставки налога | 6% - если объектом налогообложения являются доходы; 15% - если объектом налогообложения являются доходы, уменьшенные на величину расходов | 15% от величины вмененного дохода | 6% |

| 11. Возможность изменения объекта налогообложения | Не ранее чем через три года с момента перехода на УСН | _ | Предприятия вправе перейти на общий режим налогообложения с I начала календарного года, уведомив об этом налоговый орган по месту жительства не позднее 15 января года, в котором предприятие предполагает перейти на общий режим налогообложения |

| 12. Состав доходов | Доходы от реализации, определяемые в соответствии сост. 249НКРФ; внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ | Доходы определяются в соответствии с требованиями общей системы налогообложения (см. гл. 25 НК РФ «Налог на прибыль») | Доходы от реализации, определяемые в соответствии со ст. 249 НК РФ; внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ |

| 13. Состав расходов | Перечень расходов задан ст. 246.16 НК РФ и носит закрытый характер4 | Расходы определяются в соответствии с требованиями общей системы налогообложения (см. гл. 25 НК РФ «Налог на прибыль») | Перечень расходов задан ст. 246.5 НК РФ и носит закрытый характер, т.е. в целях налогообложения признаются только поименованные в данной статье расходы |

| 14. Порядок признания доходов | Доходы признаются по факту поступления денежных средств на счета в банках или кассу (кассовый метод) | В соответствии с требованиями общей системы налогообложения (метод начислений) | Доходы признаются по факту поступления денежных средств на счета в банках или кассу (кассовый метод) |

| 15. Порядок признания расходов | Расходы признаются по факту их фактической оплаты | В соответствии с требованиями общей системы налогообложения (метод начислений) | Расходы признаются по факту их фактической оплаты |

| 16. Требования к ведению учета | Ведение налогового учета доходов и расходов (независимо от выбора объекта налогообложения) в книге учета доходов и расходов5 | Ведение бухгалтерского учета в общем порядке (реализация всех норм Закона РФ «О бухгалтерском учете» и правил-стандартов ведения учета, предусмотренных Положениями по бухгалтерскому учету) | Ведение бухгалтерского учета в общем порядке (реализация всех норм Закона РФ «О бухгалтерском учете» и правил-стандартов ведения учета, предусмотренных Положениями по бухгалтерскому учету) |

| 17. Налоговый и отчетный периоды | Налоговый период - год. Отчетные периоды - квартал, полугодие и 9 месяцев | Квартал | Налоговый период - год. Отчетный период - полугодие |

| 18. Определение суммы единого налога (ЕН) | 1. Если объект налогообложения - доходы (Д), то ЕН = Дх6%. 2. Если объект налогообложения - доходы, уменьшенные на величину расходов (Д-Р), То ЕН = (Д-Р) х 15% | ЕН = ВДх15% = (БДхФПх х/С1х/С2)х15%, где ВД - вмененный доход; БД -базовая доходность10; ФП - физический показатель11; К) - устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в РФ в предшествующем периоде3; К2 - корректирующий коэффициент базовой доходности12 | ЕН = (Д-Р)х6% |

| 19. Порядок определения суммы единого налога, подлежащего уплате в бюджет (ЕНупп) | 1. Если объект налогообложения - доходы, то ЕНупл = ЕН-ПС-ПВН, где ПС - уплаченные взносы на обязательное пенсионное страхование; ПВН - сумма выплаченных пособий по временной нетрудоспособности. При этом ЕНупл > ЕН х 50%. 2. Если объект налогообложения - доходы, уменьшенные на величину расходов, то ЕН =(Д-Р)х15%. Если ЕНупл<Дх1%,тоЕНупл = Дх1%. 3. Оплата патента | ЕНупл = ЕН - ПС - ПВН, где: ПС - уплаченные взносы на обязательное пенсионное страхование; ПВН - сумма выплаченных пособий по временной нетрудоспособности. При этом ЕНуГ1П > ЕН х 50%. | ЕН = (Д-Р)х6% |

| 20. Срок уплаты единого налога | Не позднее 25-го числа месяца, следующего за отчетным | Не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (кварталом) | 25 дней со дня окончания отчетного периода и не позднее 31 марта года, следующего за истекшим налоговым периодом |

| 21. Сроки представления нало- говых деклараций | Не позднее 25 дней со дня окончания отчетного периода и не позднее 30 апреля года, следующего за истекшим налоговым периодом | Не позднее 20-го числа первого месяца, следующего за истекшим налоговым периодом (кварталом) | Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня его окончания, по итогам налогового периода - не позднее 31 марта года, следующего за истекшим налоговым периодом |

| 21. Сроки представления нало- говых деклараций | Не позднее 25 дней со дня окончания отчетного периода и не позднее 30 апреля года, следующего за истекшим налоговым периодом на иной режим налогообложения. Осуществляется с начала того квартала, в котором было допущено нарушение одного из условий | Не позднее 20-го числа первого месяца, следующего за истекшим налоговым периодом (кварталом) дательных органов государственной власти г. Москвы и Санкт-Петербурга о прекращении применения ЕНВД в отношении отдельных видов предпринимательской деятельности | Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня его окончания, по итогам налогового периода - не позднее 31 марта года, следующего за истекшим налоговым периодом |

1 Средняя численность работников определяется в соответствии с Порядком заполнения и представления унифицированных форм федерального государственного статистического наблюдения: № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», № П-5(м) «Основные сведения о деятельности организации» (с изм. от 30 ноября 2005 г.), утвержденным постановлением Федеральной службы государственной статистики от 3 ноября 2004 г. № 50.

2 Форма заявления о переходе на упрощенную систему налогообложения утверждена приказом МНС России от 19 сентября 2002 г. № ВГ-3-22/495.

(3) Значение коэффициента-дефлятора устанавливается приказом Министерства экономического развития и торговли РФ. На 2007 г. значение данного показателя установлено приказом этого Министерства от 3 ноября 2006 г. №360 «Об установлении коэффициента-дефлятора в целях применения главы 26.2 Налогового кодекса Российской Федерации «Упрощенная система налогообложения» на 2007 год» и составляет 1,241. Тем самым в 2007 г. предприятия, применяющие УСН, чтобы не потерять право на применение этого налогового режима, не должны превысить сумму доходов (определяемых в соответствии с п. 11 данной таблицы) в размере 20 000 000 руб. х 1,241 = 24 820 000 руб.

4 Состав расходов и порядок их признания имеют отношение только к тем предприятиям, которые в качестве объекта налогообложения выбрали доходы, уменьшенные на величину расходов.

5 Форма и порядок заполнения Книги учета доходов и расходов утверждены Приказом Минфина РФ от 30 декабря 2005 г. № 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения».

6 Форма уведомления об отказе от применения упрощенной системы налогообложения утверждена приказом МНС РФ от 19 сентября 2002 г. № ВГ-3-22/495. Отказ предприятия от применения УСН означает, что им «по умолчанию» применяется общий налоговый режим.

7 Обязательный порядок прекращения применения УСН предусматривает необходимость подачи сообщения в налоговый орган о переходе на иной режим налогообложения в течение 15 дней по истечении отчетного (налогового) периода, в котором произошло нарушение установленных ограничений. Форма уведомления об отказе от применения упрощенной системы налогообложения утверждена приказом МНС РФ от 19 сентября 2002 г. № ВГ-3-22/495. Обязательный порядок отказа от применения УСН также означает, что «по умолчанию» применяется общий налоговый режим.

8 Виды деятельности, в отношении которых указанными органами власти может быть принято решение о переводе на ЕНВД, поименованы в п. 2 ст. 346.26 второй части НК РФ.

9 Форма данного заявления утверждена приказом МНС РФ от 19 декабря 2002 г. № БГ-3-09/722 и приведена в приложении.

Базовая доходность — условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода. Величина (руб. в месяц) базовой доходности установлена ст. 346.29 второй части НК РФ применительно к различным видам деятельности, которые могут быть переведены на ЕНВД.

11 Физический показатель — количественная характеристика, отражающая масштабы деятельности предприятия, на величину которой корректируется базовая доходность. Данные показатели (количество работников, площадь торгового зала и др.) установлены ст. 346.29 второй части НК РФ применительно к различным видам деятельности, которые могут быть переведены на ЕНВД.

12 Значения корректирующего коэффициента К2 определяются для всех категорий налогоплательщиков представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга на календарный год и могут быть установлены в пределах от 0,005 до 1 включительно.

Понятие «сельскохозяйственный товаропроизводитель» в целях единого сельскохозяйственного налога раскрыто в ст. 346.2 второй части НК РФ.

Основной вопрос, возникающий у предприятий, планирующих перейти или перешедших на УСН, заключается в том, что выбрать в качестве объекта налогообложения — доходы или прибыль (доходы, уменьшенные на величину расходов). Если критерием ответа на этот вопрос является размер экономии на налоговых платежах, то выбор объекта налогообложения зависит от рентабельности бизнеса.

Пример. Предположим, что предприятие выбрало в качестве объекта налогообложения по единому налогу доходы. Тем самым сумма единого налога (ЕН) определяется по формуле ЕН=Дх6% (см. п. 18табл. 4.4).

Если предприятие выбрало в качестве объекта налогообложения по единому налогу доходы, уменьшенные на величину расходов, то сумма единого налога (ЕН) определяется по формуле ЕН = (Д-Р)х 15% (см. п. 18 табл.).

Сумма единого налога по обоим вариантам будет одинакова, если Дх6% = (Д-Р)х 15%.

Путем преобразования данного уравнения получаем Дх6%=Дх 15%-Рх 15 или Рх15%=Дх15%-Дх6%, отсюда Рх15%=Дх(15%-6%); Рх15%=Дх9%; Р = (Дх9%)/ 15%; Р = Дх0,6.

Иначе говоря, суммы единого налога по этим двум объектам налогообложения будут одинаковы, если доля затрат в доходах будет составлять 60%, тем самым рентабельность — 40%. Отсюда следует, что при рентабельности, превышающей 40%, меньшая сумма единого налога будет в случае, когда в качестве объекта налогообложения будет выступать доход; в противном случае — доход за вычетом расходов.

В части ЕСХН, применение которого по основным параметрам тождественно УСН, такой альтернативы нет, так как при этом налоговом режиме один объект налогообложения — доходы, уменьшенные на величину расходов.

Необходимо отметить также такую особенность УСН и ЕСХН, как закрытый перечень затрат, принимаемых при налогообложении в случае, если объект налогообложения — доходы за вычетом расходов. Например, по сравнению с общим налоговым режимом в перечень расходов, принимаемых при УСН, не включены расходы на обеспечение нормальных условий труда и мер по технике безопасности; расходы на ликвидацию выводимых из эксплуатации основных средств; расходы на строительство объектов основных средств и др. В силу этого тем налогоплательщикам, у которых имеются расходы, не поименованные в ст. 346.16 НК РФ, необходимо корректировать приведенную выше методику расчета налогового бремени по единому налогу, чтобы учесть эти особенности.

Количественная оценка налогового бремени при применении ЕНВД возможна только в том случае, когда известны значения всех показателей, участвующих в расчете этого налога. При этом, в отличие от УСН, эта оценка напрямую не зависит от экономических параметров деятельности.

Похожие работы

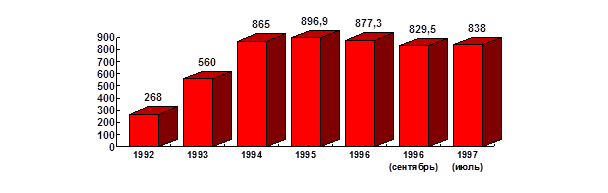

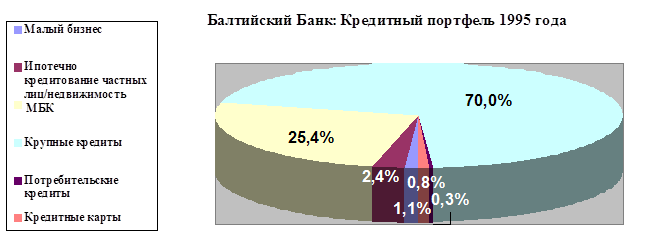

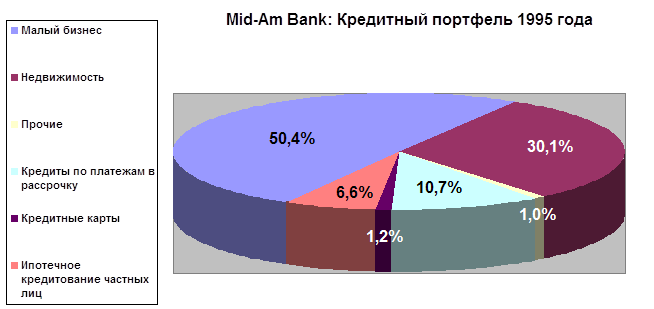

... состоит в основном из крупных кредитов, и только 1,1 % его составляют ссуды малым предприятиям. Рис. 1.5. Решению проблемы дефицита кредитных ресурсов для кредитования проектов малого предпринимательства российским банкам частично помогают решить различные международные финансовые организации. Так по Ростовской области с ЕБРР сотрудничает “СБС-Агро”, с Инвестиционным фондом США- ...

... и повышение квалификации кадров для малого предпринимательства, пользуются льготами в порядке, установленном действующим законодательством. Упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства - организаций и индивидуальных предпринимателей применяется наряду с принятой ранее системой налогообложения, учета и отчетности, предусмотренной ...

... интересы малого бизнеса не будут забыты при реализации данной образовательной программы. II.6. Рекомендации по совершенствованию нормативно-правового обеспечения, регулирующего формирование и функционирование благоприятной “внешней среды” развития российского малого предпринимательства Анализ действующего в Российской Федерации нормативно-правового исследуемых элементов внешней среды развития ...

... 1996-98гг. было предоставлено льгот 446-ти вновь созданным предприятиям на сумму 12256,3 тыс. руб. Таблица 2.1.1 Льготы, предоставленные субъектам малого предпринимательства г. Набережные Челны за период с 1996г. по 1998г. 1996 1997 1998 Итого Количество вновь зарегистри- рованных предприятий 519 659 ...

0 комментариев