Общая концепция предпринимательства

Виды предпринимательства

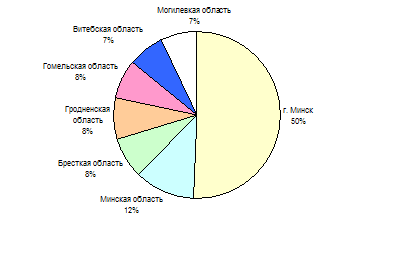

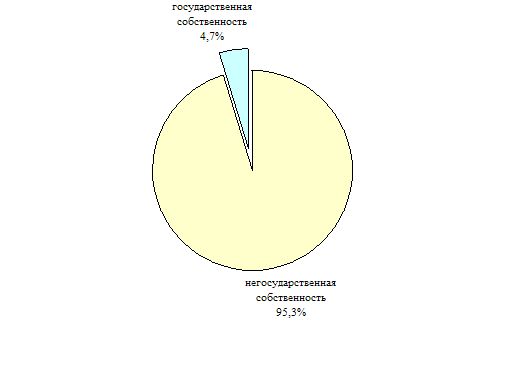

Социально-экономическая роль предпринимательства в Республике Беларусь

Развитие предпринимательской деятельности в Республике Беларусь

Проблемы, сдерживающие развитие предпринимательства в Республике Беларусь

Пути улучшения среды функционирования предпринимательства

Упразднить разрешения, не являющиеся необходимыми для предотвращения реальных рисков в ходе осуществления хозяйственной деятельности субъектами МСБ

Совершенствование инфраструктуры, нормативно-правового обеспечения и государственной поддержки предпринимательства

Предприятие сразу же по факту регистрации приступает к осуществлению хозяйственной деятельности и начинает генерировать выручку

Продолжительность рабочего дня сотрудника составляет 8 ч

Анализ устройства и основные технические требования к конструкции базового модуля прибора управления системами оповещения и эвакуации (ПУ/БП-2)

Проблемы решения вопросов охраны труда в Республике Беларусь на примере ОАО «Галантэя»

Навигация

Продолжительность рабочего дня сотрудника составляет 8 ч

Предпринимательство в Республике Беларусь: состояние и пути улучшения среды функционирования

192891

знак

17

таблиц

13

изображений

2. Продолжительность рабочего дня сотрудника составляет 8 ч.

3. Отрасль розничной торговли и общественного питания в основном представлена малыми предприятиями.

Исходные данные для расчета приведены в таблице 3.3.

Таблица 3.3

Исходные данные для расчета возможного экономического эффекта от внедрения основных рекомендаций по реформированию системы выдачи разрешений и согласований

| Исходные данные | Обозначение | Значение показателя | Источник |

| Разница в средних затратах на получение разрешения в 2005 и 2004 гг., у.е. | А | 113 | Исследование IFC |

| Количество субъектов МСБ | В | 36 044 | Министерство статистики и анализа РБ |

| Охват процедурой выдачи разрешений субъектов МСБ, % | С | 44,7% | Исследование IFC |

| Разница в средней продолжительности подготовки документов для получения разрешения в 2005 и 2004 гг., дн. | D | 10 | Исследование IFC |

| Среднее количество сотрудников, занятых получением одного разрешения, чел. | Е | 1,54 | Исследование IFC |

| Средняя заработная плата одного сотрудника вдень, у.е. | F | 9,38 | Исследование IFC |

| Среднее время, затрачиваемое одним сотрудником на решение вопросов, связанных с получением разрешений и согласований, в период подготовки документов, дн. | G | 0,37 | Исследование IFC |

| Среднее количество разрешений и согласований, получаемых субъектом МСБ в 2005 г, шт. | Н | 6 | Исследование IFC |

Экономия средств в результате сокращения средних затрат на получение одного разрешения:

А ∙ В ∙ С = 1 820 618 у.е.

Экономия средств в результате сокращения средней продолжительности получения одного разрешения:

D ∙ E ∙ F ∙ G ∙ B ∙ C = 861 124 у.е.

Общая экономия средств для сектора МСБ в результате реформирования системы выдачи разрешений и согласований:

(1 820 618 + 861 124) ∙ Н = 16 090 452 у.е.

3.3.4 Оценка возможных издержек сектора МСБ от сверхурочной работы бухгалтеров в связи с существующими процедурами администрирования налогообложения

Издержки сектора МСБ оцениваются как возможная стоимость оплаты сверхурочной работы бухгалтеров при допущении, что время сверхурочной работы оплачивается по ставке, равной средней стоимости одного часа работы бухгалтера на предприятиях МСБ.

Исходные данные для расчета приведены в таблице 3.4.

Таблица 3.4

Исходные данные для расчета возможных издержек сектора МСБ от сверхурочной работы бухгалтеров в связи с существующими процедурами администрирования налогообложения

| Исходные данные | Обозначение | Значение показателя | Источник |

| Количество малых и средних предприятий (МСП) | А | 36 044 | Министерство статистики и анализа РБ |

| Доля МСП, бухгалтеры которых работают сверхурочно, % | В | 62% | Исследование IFC |

| Среднее количество бухгалтеров на одном МСП, чел. | С | 1,7 | Исследование IFC |

| Среднее количество часов сверхурочной работы бухгалтеров в месяц, ч | D | 13 | Исследование IFC |

| Средняя стоимость 1 часа работы одного бухгалтера, у.е. | Е | 2,5 | Исследование IFC |

Стоимость оплаты сверхурочной работы бухгалтеров сектора МСБ в течение года:

A ∙ B ∙ C ∙ D ∙ E ∙ 12 месяцев = 14 816 246 у.е.

3.3.5 Оценка издержек сектора МСБ от администрирования процедур, связанных с регулированием ценообразования

Издержки сектора МСБ от администрирования процедур, связанных с регулированием ценообразования, состоят из двух частей: (1) материальных издержек субъекта МСБ при подготовке калькуляций, пересчете цен и иных подобных действиях (бумага, печать, ксерокопии и т.п.) и (2) затрат на оплату работы бухгалтеров/экономистов, занимающихся вопросами ценообразования.

Допущения:

1. При расчетах во внимание принимаются лишь административные аспекты регулирования ценообразования без учета условий рынка, оказывающих влияние на цену.

2. Вопросами ценообразования на предприятии занимается один бухгалтер.

Исходные данные для расчета приведены в таблице 3.5.

Таблица 3.5

Исходные данные для расчета издержек сектора МСБ от администрирования процедур, связанных с регулированием ценообразования

| Исходные данные | Обозначение | Значение показателя | Источник |

| Средняя сумма ежемесячных материальных издержек одного предприятия, связанных с регулированием ценообразования (бумага, ксерокопии и т.п.), у.е. | А | 120 | Исследование IFC |

| Среднее время, которое бухгалтер/экономист предприятия тратит на пересчет цен/подготовку калькуляций и т.п. в мес., ч | В | 5,76 | Исследование IFC |

| Количество предприятий малого и среднего бизнеса | С | 36 044 | Министерство статистики и анализа РБ |

| Охват регулированием ценообразования предприятий малого и среднего бизнеса, % | D | 60,6% | Исследование IFC |

| Средняя стоимость 1 часа работы одного бухгалтера/экономиста, у.е. | Е | 2,5 | Исследование IFC |

Средняя сумма ежемесячных материальных затрат (бумага, ксерокопии и т.п.) сектора МСБ, связанных с регулированием ценообразования:

A ∙ C ∙ D = 2 621 120 у.е.

Средняя сумма ежемесячной стоимости труда бухгалтеров/экономистов сектора МСБ, связанной с регулированием ценообразования:

B ∙ C ∙ D ∙ E = 314 534 у.е.

Общая средняя сумма ежемесячных затрат всего сектора МСБ, связанных с регулированием ценообразования:

2 621 120 + 314 534 = 2 935 654 у.е.

Таким образом, подводя итоги произведенным расчетом, можно сделать вывод о том, что сектор МСБ и государство в целом может добиться значительного экономического эффекта от совершенствования отдельных административных процедур.

Похожие работы

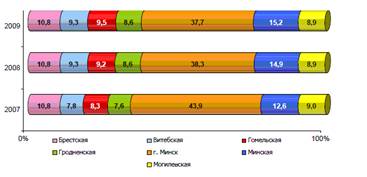

... более чем на 50% (табл. 2.5). При этом меняется и целевое использование средств. Таблица 2.5 Распределение средств по разделам Программ государственной поддержки малого предпринимательства в Республике Беларусь на 2008 и 1 квартал 2007 года № п/п Раздел программы 2008 1 квартал 2007 1 2 3 4 Объем финансирования, млн. руб Удельный вес в объеме ...

... в Беларуси – 10 лет. Министерству предпринимательства и инвестиций, его областным комитетам – 5. Возраст хоть и детский, но что-то уже удалось сделать. Предпринимательство в Республике Беларусь, получившее развитие в 90-е годы за прошедшее десятилетие превратилось в самостоятельный и весьма влиятельный элемент рыночной экономики. Развивать предпринимательство оказалось очень трудно. Мешает ...

... единообразие судебной практики, а также гарантированность прав и законных интересов субъектов гражданского права Республики Беларусь. В рамках настоящей главы основное внимание сосредоточено на проблемах реализации принципов гражданского права в нормотворческой и правоприменительной деятельности. Под реализацией принципов гражданского права автор понимает осуществление содержащихся в них ...

... увеличивающий свою роль и значение в обеспеченности общего экономического роста страны. 3. Система поддержки малого бизнеса 3.1 Зарубежный опыт поддержки малого бизнеса Как показывает опыт развитых стран, малое и среднее предпринимательство играет весьма и весьма большую роль в экономике, его развитие влияет на экономический рост, на ускорение научно-технического прогресса, на насыщение ...

0 комментариев