Общая концепция предпринимательства

Виды предпринимательства

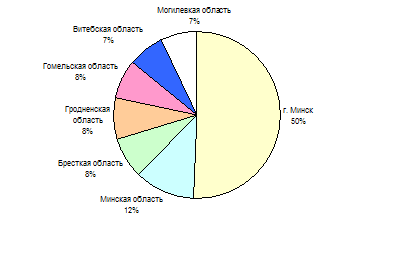

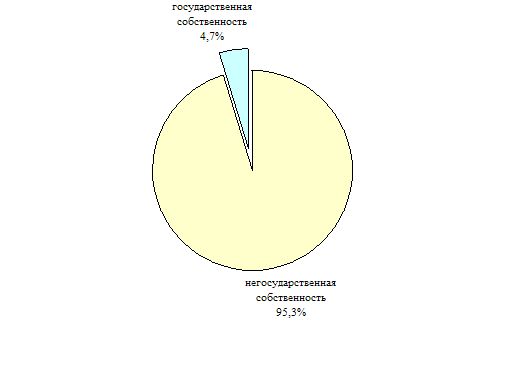

Социально-экономическая роль предпринимательства в Республике Беларусь

Развитие предпринимательской деятельности в Республике Беларусь

Проблемы, сдерживающие развитие предпринимательства в Республике Беларусь

Пути улучшения среды функционирования предпринимательства

Упразднить разрешения, не являющиеся необходимыми для предотвращения реальных рисков в ходе осуществления хозяйственной деятельности субъектами МСБ

Совершенствование инфраструктуры, нормативно-правового обеспечения и государственной поддержки предпринимательства

Предприятие сразу же по факту регистрации приступает к осуществлению хозяйственной деятельности и начинает генерировать выручку

Продолжительность рабочего дня сотрудника составляет 8 ч

Анализ устройства и основные технические требования к конструкции базового модуля прибора управления системами оповещения и эвакуации (ПУ/БП-2)

Проблемы решения вопросов охраны труда в Республике Беларусь на примере ОАО «Галантэя»

Навигация

Упразднить разрешения, не являющиеся необходимыми для предотвращения реальных рисков в ходе осуществления хозяйственной деятельности субъектами МСБ

Предпринимательство в Республике Беларусь: состояние и пути улучшения среды функционирования

192891

знак

17

таблиц

13

изображений

7. Упразднить разрешения, не являющиеся необходимыми для предотвращения реальных рисков в ходе осуществления хозяйственной деятельности субъектами МСБ.

Далее рассмотрим совершенствование проверок субъектов МСБ. Как было отмечено во второй главе, техническим инспекциям, цель которых состоит в предотвращении угроз для здоровья граждан, окружающей среды или безопасности государства, в одинаковой степени подвержены предприятия, относящиеся к отраслям с потенциально различной степенью риска. Индивидуальным предпринимателям и малым предприятиям инспекторы уделяют почти столько же внимания, сколько и средним предприятиям.

Как показывает международный опыт, эффективность планирования технических инспекций может быть существенно повышена при применении принципа управления рисками. В основе данного принципа лежит осознание того, что субъекты МСБ, отличающиеся как по виду деятельности, так и по размеру, могут представлять потенциально различные угрозы для жизни или здоровья людей, окружающей среды или безопасности государства [3, с. 35].

Степень потенциальной угрозы субъекта хозяйствования является основным видом информации. При планировании и организации контрольных мероприятий должна учитываться и такая информация, как история нарушений субъекта хозяйствования, а также информация, поступающая ежедневно о состоянии дел на субъектах хозяйствования данной отрасли, что позволит оперативно принимать решения и реагировать на изменения ситуации почти в режиме реального времени. Для того чтобы эффективно реализовать данные задачи, необходимо использовать возможности информационных технологий.

Опыт большинства стран, в которых применяется принцип управления рисками, демонстрирует, что, как правило, основное внимание контрольных органов заслуживают крупные предприятия и объекты с массовым скоплением людей (аэропорты, супермаркеты, продовольственные, химические заводы и др.). Анализ рисков позволяет вывести из-под пристального внимания контрольных органов целые категории субъектов МСБ как не представляющие угрозы.

Следует учитывать, что малые предприятия, как правило, представляют собой субъекты хозяйствования, размещающиеся на небольших площадях, имеющие небольшое количество сотрудников, и работают в основном в сфере услуг. Следовательно, требования, предъявляемые к таким предприятиям, могут быть упрошены. Упрощение требований к субъектам МСБ, а также их обобщение лежат в основе применения так называемых контрольных списков вопросов (инспекционных отчетов). Фактически контрольные списки представляют собой перечень вопросов по исполнению требований (для каждого контрольного органа свой) по обеспечению безопасности деятельности субъекта в данной области. Таким образом, контрольный список, с одной стороны, представляет собой контрольный перечень необходимых требований, которым субъект МСБ должен соответствовать, а с другой – руководство к действию для инспектора.

Контрольные списки позволяют:

- понимать требования и устранять недостатки до проверки;

- четко обозначить объект проверки и полномочия инспекторов;

- предотвратить злоупотребления со стороны инспекторов;

- устранить фактор недостаточной квалификации инспекторов, т.к. инспектор будет проверять субъект хозяйствования только по тем пунктам, которые перечислены в контрольном списке, и, что важнее всего;

- не допустить потенциально опасных нарушений, которые связаны с незнанием (все знать не может никто!) или непониманием требований, предъявляемых к субъекту хозяйствования.

Как показывают результаты многих исследований эффективности государственного контроля, ужесточение наказания в отношении субъектов МСБ ведет только к увеличению количества нарушений и сокрытию существенной части хозяйственных операций. В то же время применение мер предупредительного характера, таких как информирование в доступной форме о существующих требованиях, а также смещение акцентов в сторону консультирования субъектов МСБ инспекторами, вместо поиска оснований для наказания ведет к снижению количества нарушений.

Это видно на примере Швеции. Когда органы пожарной безопасности этой страны обнаруживают нарушения на предприятии, они дают рекомендацию на устранение нарушений в срок до трех месяцев. Если предприятие не выполнило рекомендацию, тогда пожарная служба выдает предписание на устранение нарушений в срок до 6 месяцев. Если и предписание не выполнено, то только по прошествии 9 месяцев к данному предприятию применяется санкция в виде штрафа (который может доходить до 30 тыс. у.е.). Исключения составляют случаи, когда нарушение создает реальную угрозу. Тогда меры к данному предприятию применяются безотлагательно в виде запрета на осуществление деятельности. Однако подобные случаи, по словам самих шведских пожарных, случаются крайне редко [3, с. 38].

Эффективность подобного подхода подтверждается тем, что почти все предприятия устраняют имеющиеся нарушения после получения рекомендации.

Таким образом, повышения эффективности планирования и организации контрольных мероприятий, а также уменьшения количества нарушений со стороны субъектов МСБ и фактов злоупотреблений со стороны инспекторов при одновременном снижении административной нагрузки на МСБ возможно достичь через реализацию следующего комплекса мер:

1. Разработка и внедрение механизма планирования и организации контрольной деятельности на основе принципа управления рисками.

2. Внедрение практики разработки и использования контрольных списков вопросов.

3. Применение инструментов предотвращения нарушений, таких как информирование, убеждение, разъяснение необходимости соблюдения норм и правил для предотвращения опасных ситуаций, а также подготовка инспекторов для того, чтобы устранить предвзятость, повысить ответственность и изменить отношение к субъектам МСБ.

Данные меры позволят усовершенствовать административные процедуры и тем самым улучшить деловую среду развития малого и среднего бизнеса в Беларуси. Расчет экономического эффекта, ожидаемого от совершенствования отдельных административных процедур, приведен в пункте 3.3, а также в приложении А.

Похожие работы

... более чем на 50% (табл. 2.5). При этом меняется и целевое использование средств. Таблица 2.5 Распределение средств по разделам Программ государственной поддержки малого предпринимательства в Республике Беларусь на 2008 и 1 квартал 2007 года № п/п Раздел программы 2008 1 квартал 2007 1 2 3 4 Объем финансирования, млн. руб Удельный вес в объеме ...

... в Беларуси – 10 лет. Министерству предпринимательства и инвестиций, его областным комитетам – 5. Возраст хоть и детский, но что-то уже удалось сделать. Предпринимательство в Республике Беларусь, получившее развитие в 90-е годы за прошедшее десятилетие превратилось в самостоятельный и весьма влиятельный элемент рыночной экономики. Развивать предпринимательство оказалось очень трудно. Мешает ...

... единообразие судебной практики, а также гарантированность прав и законных интересов субъектов гражданского права Республики Беларусь. В рамках настоящей главы основное внимание сосредоточено на проблемах реализации принципов гражданского права в нормотворческой и правоприменительной деятельности. Под реализацией принципов гражданского права автор понимает осуществление содержащихся в них ...

... увеличивающий свою роль и значение в обеспеченности общего экономического роста страны. 3. Система поддержки малого бизнеса 3.1 Зарубежный опыт поддержки малого бизнеса Как показывает опыт развитых стран, малое и среднее предпринимательство играет весьма и весьма большую роль в экономике, его развитие влияет на экономический рост, на ускорение научно-технического прогресса, на насыщение ...

0 комментариев