Навигация

Предприятие и его организационные формы. Себестоимость продукции и виды затрат

17823

знака

0

таблиц

0

изображений

1. Предприятие и его организационные формы

Предприятие – это самостоятельно хозяйствующий субъект, созданный (учрежденный) в соответствии с действующим законодательством для производства продукции, выполнения работ или оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

После государственной регистрации предприятие признается юридическим лицом и может участвовать в хозяйственном обороте. Оно обладает следующими признаками:

· предприятие должно иметь в своей собственности, хозяйственном ведении или оперативном управлении обособленное имущество;

· предприятие отвечает своим имуществом по обязательствам, которые возникают у него во взаимоотношениях с кредиторами, в том числе и перед бюджетом;

· предприятие выступает в хозяйственном обороте от своего имени и имеет право заключать все виды гражданско-правовых договоров с юридическими и физическими лицами;

· предприятие имеет право быть истцом и ответчиком в суде;

· предприятие должно иметь самостоятельный баланс и своевременно представлять установленную государственными органами отчетность;

· предприятие должно иметь свое наименование, содержащее указание на его организационно-правовую форму.

Предприятия можно классифицировать по многим признакам:

1. По назначению готовой продукции предприятия делятся на производящие средства производства и производящие предметы потребления.

2. По признаку технологической общности различают предприятие с непрерывным и дискретным процессами производства.

3. По признаку размеров предприятия делятся на крупные, средние и мелкие.

4. По специализации и масштабам производства однотипной продукции предприятия делятся на специализированные, диверсификационные и комбинированные.

5. По типам производственного процесса предприятия делятся на предприятия с единичным типом производства, серийным, массовым, опытным.

6. По признакам деятельности различают промышленные предприятия, торговые, транспортные и другие.

7. По формам собственности различают частные предприятия, коллективные, государственные, муниципальные и совместные предприятия (предприятия с иностранными инвестициями).

Выделяют такие организационные формы предприятий как хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия.

Среди хозяйственных товариществ и обществ различают:

· полное товарищество;

· коммандитное товарищество (товарищество на вере);

· общество с ограниченной ответственностью;

· общество с дополнительной ответственностью;

· акционерное общество (открытое и закрытое).

Полное товарищество. Его участники, в соответствии с заключенным между ними договором, занимаются предпринимательской деятельностью и несут ответственность по их обязательствам, т.е. по отношению к участникам полного товарищества действует неограниченная ответственность.

Коммандитное товарищество – товарищество, в котором наряду с участниками, осуществляющими предпринимательскую деятельность от имени товарищества и отвечающими по обстоятельствам товарищества своим имуществом, имеются участники-вкладчики (коммандисты), которые несут риск убытков в пределах внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Общество с ограниченной ответственностью (ООО) – это общество, учрежденное одним или несколькими лицами, уставной капитал которого разделен на доли определенных учредительными документами размеров. Участники общества с ограниченной ответственностью несут риск убытков, связанный с деятельностью общества в пределах стоимости внесенных ими вкладов.

Общество с дополнительной ответственностью. Особенностью такого общества является то, что его участники несут субсидиарную ответственность по обязательствам общества в одинаковом для всех кратном размере к стоимости их вкладов.

Акционерное общество (АО) – общество, уставный капитал которого разделен на определенное число акций. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Акционерное общество, участники которого могут свободно продавать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое общество в праве проводить открытую подписку на выпускаемые ими акции и их свободную продажу на условиях установленных законом.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции.

Особенности функционирования акционерных обществ заключается в следующем:

· они используют эффективный способ мобилизации финансовых ресурсов;

· распыленностью риска, т. к. каждый акционер рискует потерять только те деньги, которые он затратил на приобретение акций;

· участие акционеров в управлении обществом;

· право акционеров на получение дохода (дивиденда);

· дополнительные возможности стимулирования персонала.

Производственные кооперативы – это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием.

Государственные и муниципальные унитарные предприятия.

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за собственником имущества. Имущество унитарного предприятия является неделимым и не может быть распределено вкладом (долям, паям). В том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия.

Унитарные предприятия подразделяются на две категории:

· унитарные предприятия, основанные на праве хозяйственного ведения;

· унитарные предприятия, основанные на праве оперативного управления.

Право хозяйственного ведения – это право предприятия владеть, пользоваться и распоряжаться имуществом собственника в пределах, установленных законом или иными правовыми актами.

Право оперативного управления – это право предприятия владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленным законом, в соответствии с целями его деятельности, заданиями собственника и назначением имущества.

Право хозяйственного ведения шире права оперативного управления, т.е. предприятие, функционирующее на основе права хозяйственного ведения, имеет большую самостоятельность в управлении.

Предприятия могут создавать различные объединения. Вновь созданные предприятия подлежат государственной регистрации. С момента государственной регистрации предприятие считается созданным и приобретает статус юридического лица.

Похожие работы

... же такого контроля применение «стандарт-костинга» будет иметь условный характер и не даст надлежащего эффекта. Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции. Этой системе присущи и недостатки. На практике очень трудно составить стандарты согласно технологической карте производства ...

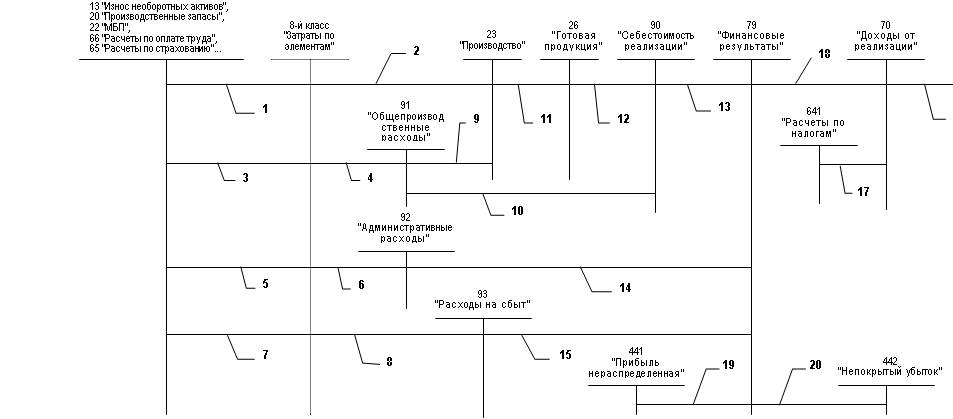

... количество разнородной продукции, целесообразно применять счета 8-го класса, так как они существенно упрощаю группировку затрат по экономическим элемента, а, следовательно, и процесс учета, анализа и контроля себестоимости продукции. Названия счетов и субсчетов 8-го класса соответствуют рассмотренным выше экономическим элементам затрат. Таким образом, класс счетов "Затраты по элементам" включает ...

... для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся. Снижение себестоимости продукции - важнейший источник роста прибыли предприятий. Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов. Группировка по первичным экономическим элементам позволяет разработать ...

... Как видно из данной таблицы, наибольший удельный вес в структуре себестоимости 1 литра пива составляет солод, а наименьший – дрожжи. Себестоимость одного литра пива «Балтика-7» составила $ 0,46 или 14,26 рублей. 3 Пути снижения себестоимости продукции в условиях рыночной экономики Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, ...

0 комментариев