Навигация

Предприятие. Понятие, виды, формы

Сущность и основные черты предприятия

Предприятие – это самостоятельная хозяйственная единица, имеющая статус юридического лица и созданная с целью производства и реализации продукции, оказания услуг.

Основные черты:

1. Цель: получение прибыли, достичь которую можно, производя какие-то товары, имеющие спрос. выпуск продукции или оказание услуг, получение max прибыли при min затратах.

2. В предпринимательстве рассматриваются субъекты и объекты. Субъекты: АО, кооперативы, государство. Объекты: различные виды деятельности (торгово-закупочная, операции с ценными бумагами)

3. Различают виды

1) Коммерческое предпринимательство, которое состоит в сделках по продаже товаров, не связано с их производством, образуется с помощью продажи товаров по другой цене (выше). Если же эти операции в рамках закона, то нельзя считать их спекуляцией.

2) Производственное предпринимательство, в данном случае выпускают товары, главная функция: производство товаров.

3) Финансовое предпринимательство, в данном случае объект купли-продажи: валюта, ценные бумаги, деньги.

4) Посредническое предпринимательство, за оказание услуг получают доход, прибыль.

Признаки: наличие имущества, может выступать в суде, имеет имущественные права, баланс и счёт в банке.

Задачи: выпуск конкурентоспособной продукции; изучать спрос на выпускаемую продукцию, эффективно использовать материальные ресурсы, внедрение достижений науки и техники, производить гибкую ценовую политику.

Классификация:

характер потребительского сырья (добывающие, перерабатывающие);

назначение готовой продукции (средства производства, предметы потребления);

технологическая общность (с непрерывным и дискретным процессом производства);

время работы в течение года (сезонные и круглогодичные);

размер (крупные, средние, малые);

по уровню специализации (диверсификационные, специализированные, комбинированные);

по виду деятельности (промышленные, торговые, строительные и т.д.);

по форме собственности (государственные, муниципальные, коллективные, совместные);

в зависимости от цели (коммерческие и некоммерческие) 15 издержки предприятия структура виды

издержки – стоимостная оценка производственных затрат

Выделяют общественные издержки и издержки производства. Издержки производства представляют собой затраты конкретного хозяйствующего субъекта. Общественные издержки – это затраты всего живого и овеществленного труда отраженные в стоимости готовой продукции. Выделяют так же издержки обращения производства. Издержки непосредственно связаны с производством товара, издержки обращения связаны с реализацией произведенной продукции

К определению издержек предприятия существует бухгалтерский и экономический подход. При бухгалтерском подходе издержки производства представляют собой фактические расход факторов производства для изготовления продукции. Издержки предприятия в бухгалтерской отчетности выступают в виде себестоимости продукции

Экономические издержки бывают явные и неявные.

Явные издержки – это затраты в денежной форме, которые фирма осуществляет в пользу поставщиков факторов производства. Неявные издержки – это альтернативные издержки использования ресурсов принадлежащих самому производителю, которые недополучены в обмен на явные денежные платежи.

Неявные издержки – это так называемые «альтернативные», возможные, варианты использования сдерств, иначе их называют упущенными возможностями.

В бухгалтерском учете неявные издержки не отражаются. Наибольшее практическое значение имеет деление издержек на постоянные и переменные.

Постоянные издержки – это издержки, величина которых не меняется в зависимости от объема производства (заработная плата, арендные платежи и т.д.).

Переменные издержки – это издержки, величина которых изменяется в зависимости от изменения объема производства.

Сумма постоянных и переменных издержек образует общие издержки. В длительном периоде материальные издержки могут изменяться.

Марженальные издержки – представляют собой прирост издержек производства при увеличении объема выпускаемой продукции на одну дополнительную единицу продукции.

Средние издержки – это средние по всему объему выпускаемой продукции затраты на единицу изделия

Средние издержки подразделяются на средние постоянные, средние переменные и средине общие.

Структура издержек фирмы

Явные и альтернативные (вмененные) издержки

К явным относятся все издержки фирмы на оплату используемых факторов производства. Классическими факторами производства являются труд, земля (естественные ресурсы) и капитал

все явные затраты фирмы в конечном счете сводятся к возмещению использованных факторов производства

всех явных издержек выступает как себестоимость продукции, а разница между рыночной ценой и себестоимостью – как прибыль

Альтернативными называются издержки (альтернативная стоимость) использования ресурсов, являющихся собственностью фирмы. Эти издержки не входят в платежи фирмы другим организациям или лицам

Экономическая прибыль определяется как разница между валовым доходом и всеми (явными и альтернативными) издержками

Существуют и другие виды классификации, такие как деление издержек на прямые и косвенные (накладные), постоянные и переменные.

Прямые издержки – это такие издержки, которые можно полностью отнести к товару или услуге. К ним относятся:

• стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг;

• заработная плата рабочих (сдельная), непосредственно занятых производством товаров;

• иные прямые затраты (все расходы, которые так или иначе непосредственно связаны с товаром).

Косвенные (накладные) издержки – это издержки, не связанные напрямую с тем или иным товаром, а относятся к фирме в целом. Они включают:

• расходы на содержание административного аппарата;

• арендную плату;

• амортизацию;

• проценты за кредит и т.п.

Критерием разделения издержек на постоянные и переменные является их зависимость от объема производства.

Постоянные, переменные и валовые издержки

Постоянные издержки FC (англ. fixed costs) – это издержки, которые не зависят от объема производства.

Переменные издержки

это издержки, зависящие от объема производства. Прямые затраты на сырье, материалы, рабочую силу и т.п. изменяются в зависимости от масштабов деятельности. Такие накладные расходы, как комиссионные торговым посредникам, плата за телефонные разговоры, затраты на канцелярские товары, увеличиваются с расширением бизнеса, а поэтому в данном случае относятся к категории переменных издержек

Сумма постоянных и переменных издержек представляет собой валовые, или суммарные, издержки фирмы ТС (анг.total costs).

Деление издержек на постоянные и переменные подразумевает условное выделение краткосрочного и долгосрочного периодов в деятельности фирмы. Под краткосрочным понимают такой период в работе фирмы, когда часть ее издержек являются постоянными. Иными словами, в краткосрочном периоде фирма не покупает нового оборудования, не строит новых зданий и т.д. В долгосрочном периоде она может расширять свои масштабы, поэтому в данном периоде все ее издержки являются переменными.

Средние издержки

Под средними понимаются издержки фирмы на производство и реализацию единицы товара. Выделяют:

• средние постоянные издержки AFC (англ. average fixed costs), которые рассчитывают путем деления постоянных издержек фирмы на объем производства;

• средние переменные издержки AVC (англ. average variable costs), исчисляемые путем деления переменных издержек на объем производства;

• средние валовые издержки или полная себестоимость единицы изделия АТС (англ. average total costs), которые определяют как сумму средних переменных и средних постоянных издержек или как частное от деления валовых издержек на объем выпуска

Себестоимость продукции. Понятие виды. Калькуляция себ-ти

Состав затрат

Затраты, непосредственно связанные с производством продукции обусловленные технологией и организацией производства включая контроль производственных процессов и качества продукции

Затраты на подготовку и освоение производства на совершенствование технологи и организации производства улучшение качества продукции

Затраты на обслуживание производственного процесса

Затраты, связанные с управлением производством

Затраты на подготовку и переподготовку кадров

Затраты, связанные со сбытом продукции

Затраты на гарантийный ремонт и сервисное обслуживание

Затраты на воспроизводство основных фондов (амортизация и износ нематериальных активов)

Платежи по кредитам в пределах установленных ЦБ ставок процентов

Налоги, сборы, платежи во внебюджетные фонды, другие обязательные отчисления

Затраты, образующие себестоимость продукции работ (услуг) группируются в соответствии с их экономическим содержанием по отдельным статьям

Себестоимость продукции – экономическая категория, отражающая расходы предприятия, связанные с производством и реализацией определенного объема конкретной продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг, природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию признакам:

Похожие работы

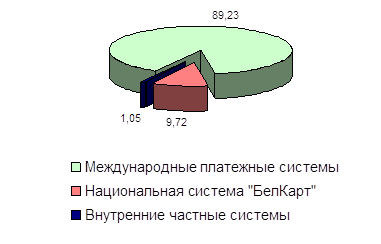

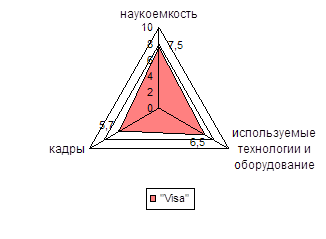

... систем, что говорит о ее высокой конкурентоспособности, является экономически привлекательной как для производителя, так и для потребителя. Анализ конкурентоспособности ЗАО «Платежная система «БелКарт» Анализ конкурентоспособности предприятия будем производить по данным о положении, занимаемом на рынке. В Республике Беларусь эмитируются карточки таких международных систем, как VISA, ...

... на развитие предприятия, так и на его финансовое оздоровление. Также может планироваться деятельность всего предприятия или его отдельного подразделения. 3. СТРУКТУРА И СОДЕРЖАНИЕ БИЗНЕС ПЛАНИРОВАНИЯ Необходимо отметить, что различные экономисты выделяют несколько разные структуры бизнес – планов, однако все они имеют приблизительно одинаковое строение. Такая структура представлена в таблице ...

... регистрации. С момента государственной регистрации предприятие считается созданным и приобретает статус юридического лица. 2. Себестоимость продукции и виды затрат Себестоимость продукции – это затраты предприятия на ее производство и реализацию, выраженные в денежной форме. Различают плановую и фактическую себестоимость. Плановая себестоимость продукции включает в себя только те затраты, ...

... компонентов в сырьевом наборе и цен на сырье и продукты. 2 Механизм ценообразования на предприятии питания на примере ресторана «ГУРМАН» 2.1 Стратегия ценообразований предприятий Формирование стратегии ценообразования – один из наиболее значимых аспектов функционирования предприятия (фирмы) в рыночной среде. Стратегия ценообразования представляет собой обоснованный выбор из нескольких ...

0 комментариев