Навигация

1. Анализ развития компании

1) Анализ векторов роста;

2) Анализ жизненного цикла продукции;

3) Анализ жизненного цикла технологии;

4) Патентный анализ;

2. Анализ финансового состояния

1) анализ финансовых показателей;

2) модели комплексной бальной оценки финансового состояния;

3) модели рейтингового финансового состояния;

4) дискриминантные факторные модели.

При формировании обобщенной совокупности факторов риска целесообразно использовать помощь экспертов, отбираемых из специалистов компании. Отбор экспертов предполагает, что эксперты информированы, заинтересованы в результатах экспертизы, объективны и компетентны.

Таким образом, использование рассмотренных в данной статье методов стратегического анализа, анализа внешней и внутренней среды позволяет уже на этапе принятия стратегических решений спрогнозировать риски, которые эти решения сопровождают. Как уже отмечалось, представленные методы могут использоваться отдельно или в определенной их комбинации и могут дополняться другими, более специальными методами анализа и прогнозирования факторов риска. Использование специальных методов прогнозирования рисков в значительной степени определяется спецификой деятельности компании, рыночной бизнес- ситуацией и целевой установкой менеджмента.

2. Анализ статьи Токаренко Г. С. "Основы риск - менеджмента в предпринимательской деятельности"

Цель статьи: рассмотреть основы риск - менеджмента в предпринимательской деятельности.

Задачи статьи:

1. Определить актуальность статьи.

2. Определить понятие риск, определение риска.

3. Определить подходы к определению риска.

4. Рассмотреть неполноту и недостоверность информации об экономической среде.

Методы, которые автор использовал в статье:

1. Исторический анализ проблемы.

2. Изучение статистических материалов.

3. Статистический анализ.

4. Метод сравнения.

5. Анализ фактовой документации.

Актуальность данной статьи заключается как в внутренних так и внешних причинах. К числу внешних причин следует отнести усиление глобализации рыночных процессов и вследствие этого рост конкуренции в достаточно жесткой форме, сокращение жизненного цикла товаров, индивидуализация потребительских качеств товаров. К внутренним причинам можно отнести неумение адаптироваться к переменам, отсутствие стратегической фокусировки, разрозненность информационных систем.

Автор не дает определенного понятия риск, но выделяет относительно его понятия ряд версий:

1. По одной из них термин риск- испанопортугальского происхождения и означает "подводная отвесная скала, утес".

2. По другой версии- происходит от староитальянского – "лавировать между".

3. Третья версия предписывает происхождение термина риск к греческим словам - "утес, скала".

В словаре русского языка С. И. Ожегова под риском понимается "возможная опасность", действие наудачу, в надежде на счастливый исход", а в словаре Н. Уэбстрера риск определяется как " опасность, возможность убытка ил ущерба".

В современной научной литературе риск представляет собой сложную экономическую управленческую категорию, при определении которой используются следующие подходы:

1. Определение риска с позиций финансовых результатов деятельности организации, т.е. определение риска как экономической или финансовой категории.

2. Определение риска с точки зрения возможных отклонений от планируемого хода событий, т.е. определение риска как категории отклонения от цели.

3. Определение риска с позиций возможности наступления какого- либо неблагоприятного события, т.н. определение риска как вероятностной категории.

Приведенные подходы характеризуют риск с различных сторон и в зависимости от оцениваемой ситуации используются индивидуально или комплексно.

Неполнота и недостоверность информации об экономической среде является объективно обусловленной категорией, так как невозможно собрать всю интересующую информацию, которая к тому же была бы достоверной. Поэтому первым в борьбе с неопределенностью является сбор более полной и более достоверной информации об интересующем автора виде деятельности и бизнесе, окружающем эту деятельность.

В первую очередь это касается работы с источниками информации, которые условно можно подразделить на две основные категории: первичные и вторичные.

К первичным источникам автор относит прямые контакты с носителями информации:

1. Публикации, полученные из открытых источников.

2. Информация, полученная в ходе неформального общения с сотрудниками конкурентов.

3. Финансовая отчетность, публикации компаний.

4. Анализ продукции конкурентов, находящейся в свободной продаже.

Вторичные источники информации включают:

1. Специализированную прессу.

2. Легальные базы данных.

3. Официальную статистику.

4. Данные специализированных агентов.

5. Web- сайты и он-лайновые информационные библиотеки.

Следующим шагом по мнению автора в борьбе с неопределенностью является обработка и интерпретация полученной информации. Здесь действия компании ограничены ее квалификационными и методологическими возможностями.

Для повышения квалификационного мастерства финансового менеджера очень полезно использовать метод сценарного моделирования развития компании и непрерывно меняющейся обстановке.

Использование данного метода позволит выявить наиболее сильные и слабые места в деятельности менеджмента компании. Но следует помнить, что менеджер, избегающий рискованных решений, становится опасным для организации, обрекает ее не застой, потерю конкурентоспособности.

Наряду с повышение квалификации финансового менеджера и ростом его профессионального мастерства очень полено использовать возможности специалистов и специализированных фирм для обработки и интерпретации полученной информации.

Служба финансовой разведки может быть создана на базе службы безопасности или экономического отдела предприятия, в некоторых случаях- на базе отдела маркетинговых исследований. Наибольшего эффекта удается достичь по мнению автора, когда служба финансовой разведки формируется в результате объединения аналитического отдела и службы безопасности предприятия.

Можно сказать, что риск порождается неопределенностью, риск зависит от ресурсов менеджера, но чем совершеннее методы исследования риска, тем меньше и влияние этих фавторов.

Итак, в данной статье рассмотрены основные понятия и определения из теории рисков, дана характеристика причин рисков и представлены некоторые рекомендации по уменьшению степени опасности рисков за счет частичного снятия неопределенности в управлении рисками.

Похожие работы

... событий – пресс-конференции с Москве и Екатеринбурге, информационно-рекламная кампания, внутренние мероприятия, состоявшиеся в марте этого года. В следующем параграфе мы рассмотрим систему бюджетирования рекламной деятельности предприятия. 2.1.Система бюджетирования отдела рекламы ОАО Концерн «Калина» Деятельность отдела рекламы Концерна «Калина» подчинена общей системе управления ...

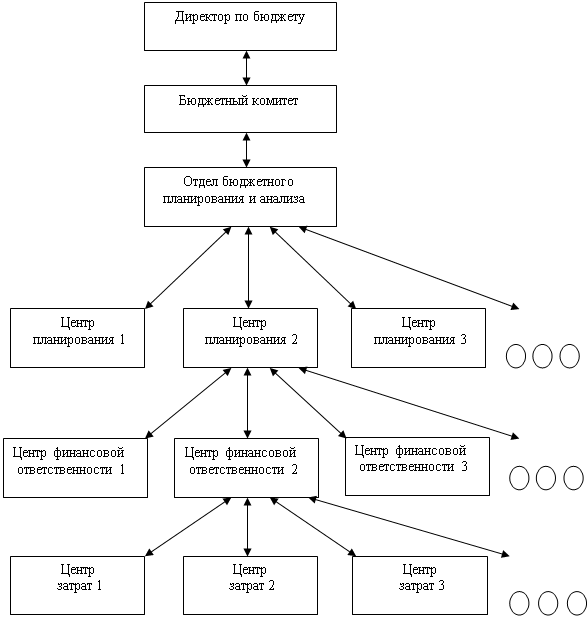

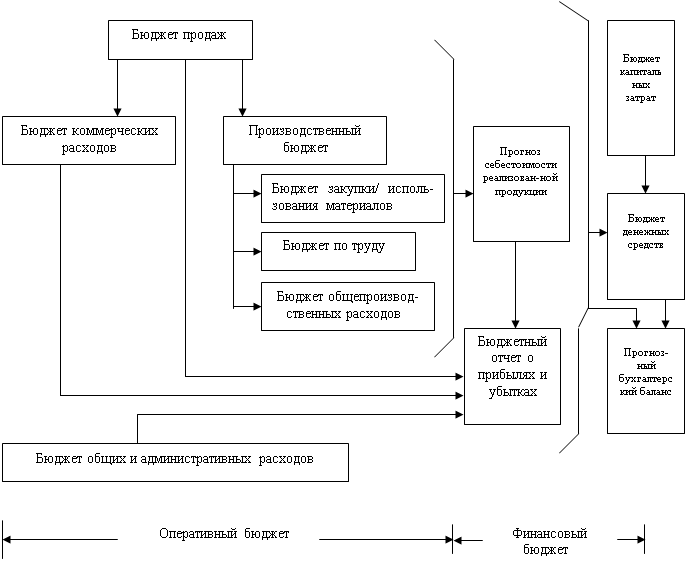

... 2. Практические аспекты бюджетного планирования деятельности предприятия Для более глубокого знакомства с бюджетным планированием необходимо рассмотреть практический пример составления сводного бюджета предприятия, что мы и сделаем на примере вышеуказанного предприятия. Описание предприятия – Собственник · ОАО Фирма «Энергозащита» г. Москва. Основное производство · Основной цех по ...

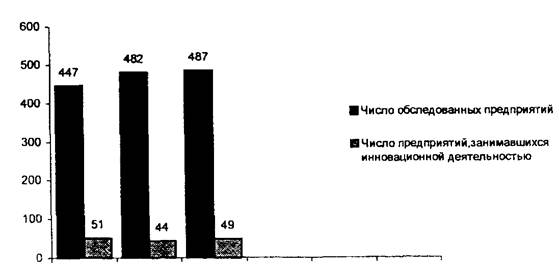

... ОПФ в кратчайшие сроки, темпы обновления технологического оборудования существенно отстают от их нарастающего физического износа [16, с.37]. Приведенные выше данные обусловливают низкую инновационную активность промышленных предприятий края. По результатам ежегодного статистического обследования, проводимым Алтайским краевым комитетом по статистике, инновационной деятельностью в крае в 2006 ...

... как часть управленческой технологии, необходимо сочетание двух аспектов проблемы: 1) наличия собственно управленческой технологии (т. е. детально проработанной системы внутрифирменного финансового планирования и бюджетирования, включая тщательный и выверенный анализ финансовой структуры, методическое обеспечение по технологии бюджетирования, детально прописанные регламенты и организационные ...

0 комментариев