Навигация

Обзор статьи "Постановка бюджетирования на промышленном предприятии" Бирюлин Д.П. Финансовый менеджмент. – 2004. - № 4

20340

знаков

0

таблиц

0

изображений

3. Обзор статьи "Постановка бюджетирования на промышленном предприятии" Бирюлин Д.П. Финансовый менеджмент. – 2004. - № 4.

Бюджетирование в широком смысле слова представляет собой совокупность взаимосвязанных процессов планирования, контроля и анализа деятельности как всего предприятия в целом, так и его отдельных подразделений.

Тема бюджетирования достаточно актуальна, так как в его основе лежит принцип "управления по центрам ответственности", согласно которому руководители подразделений и другие работники предприятия несут ответственность за планирование и выполнение целевых показателей, которые связаны с осуществлением их деятельности. В то же время бюджетирование является инструментом управления, который в основном применяется при краткосрочном финансовом планировании. А поэтому автор данной статьи сформулировал следующую цель своего исследования — показать основные теоретические положения и практические рекомендации по осуществлению процесса бюджетирования на промышленном предприятии.

Объектом исследования данной статьи является бюджетирование на промышленном предприятии.

Задачами статьи являются:

- дать понятие бюджетирования;

- сформулировать цели, задачи и основные элементы бюджетирования;

- охарактеризовать финансовую структуру предприятия;

- выделить и охарактеризовать основные этапы бюджетирования.

Автором статьи Бирюлиным Д.П. были сформулированы задачи бюджетирования, такие как:

1. Планирование на предстоящий период позволяет дать оценку эффективности работы предприятия, а затем сравнить достигнутые результаты с плановыми.

2. Прогнозирование на более длительный период дает возможность установить перспективные цели и их выполнение в текущих планах развития предприятия.

3. Контроль и анализ деятельности отдельных подразделений предприятия осуществляются на основе показателей, устанавливаемых для каждого подразделения.

4. Контроль и анализ деятельности всего предприятия в целом (либо группы компаний в целом) на основе общефирменных (или общекорпоративных) целевых показателей.

5. Планирование и контроль денежных потоков, поскольку важнейшим условием реализуемости любого плана предприятия (как долгосрочного, так и краткосрочного) является положительный платежный баланс в любой момент времени.

Также были выделены и охарактеризованы основные элементы бюджетирования:

- организационное обеспечение;

- процесс;

- технология.

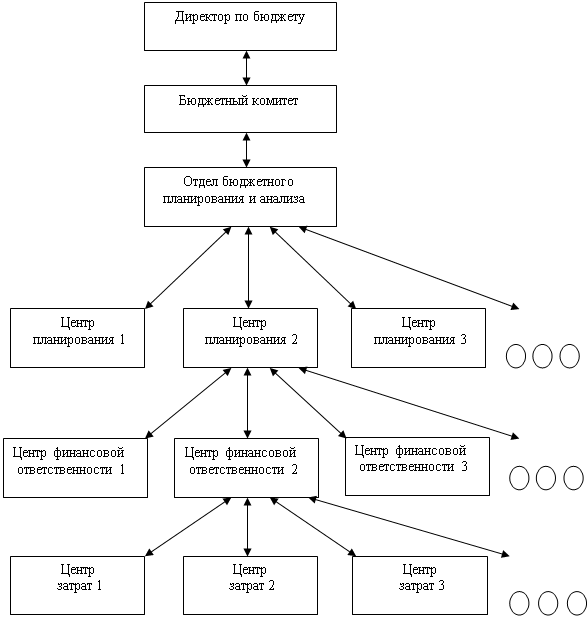

Автором было дано понятие финансовой структуры предприятия. Она представляет собой совокупность центров ответственности (ЦО), каждый из которых может состоять из одного или нескольких подразделений предприятия. Для каждого центра ответственности назначается руководитель, несущий ответственность за все доходы и расходы своего центра. Как правило, руководителем ЦО является руководитель более высокого по уровню подразделения (по сравнению с другими подразделениями, которые входят в данный ЦО).

На предприятии могут выделяться следующие типы центров ответственности:

- центр затрат (или место возникновения затрат);

- центр доходов и затрат (или центр финансового учета);

- центр прибыли (или центр финансовой ответственности);

- центр инвестиций.

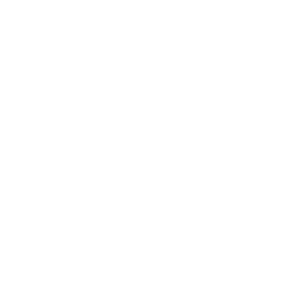

Также в статье приведены и охарактеризованы основные этапы бюджетирования. Так,процесс бюджетного управления обычно включает в себя ряд этапов, для каждого из которых определяются сроки выполнения, ответственные исполнители и формы представления выходных результатов:

1. Выбор краткосрочных целей предприятия на планируемый период.

2. Сообщение ответственным лицам краткосрочных целей.

3. Составление бюджетов предприятия.

4. Утверждение бюджетов.

5. Исполнение утвержденных руководством бюджетов.

6. Сбор, обработка и анализ фактических данных по исполнению бюджетов;

7. Корректировка краткосрочных целей и/или бюджетов предприятия (при необходимости такой корректировки).

1. Выбор краткосрочных целей предприятия на планируемый период.

Основой для выбора краткосрочных целей, которых должно придерживаться предприятие в течение планируемого периода деятельности, является бизнес-план. Показатели деятельности на планируемый период (например, объемы реализации продукции в натуральном выражении, стоимость реализованной продукции, маржинальный доход, поступление и перечисление денежных средств, прибыль предприятия, товарно-материальные запасы и т.д.) должны соответствовать аналогичным показателям в бизнес-плане.

2. Сообщение ответственным лицам краткосрочных целей.

Краткосрочные цели на планируемый период, выбранные на предыдущем этапе, должны быть доведены до руководителей служб и подразделений, которые будут непосредственно участвовать в подготовке бюджетов. Данная процедура необходима для достижения единства целей, причем информирование ответственных лиц, как правило, осуществляется в письменном виде (приказом или служебной запиской).

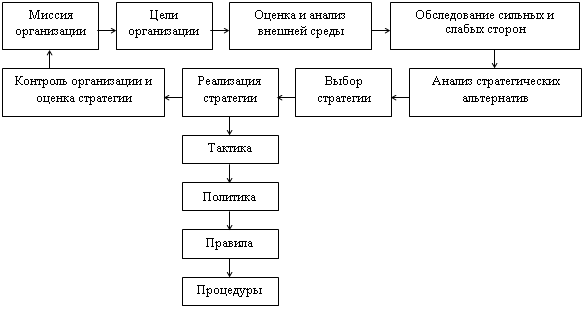

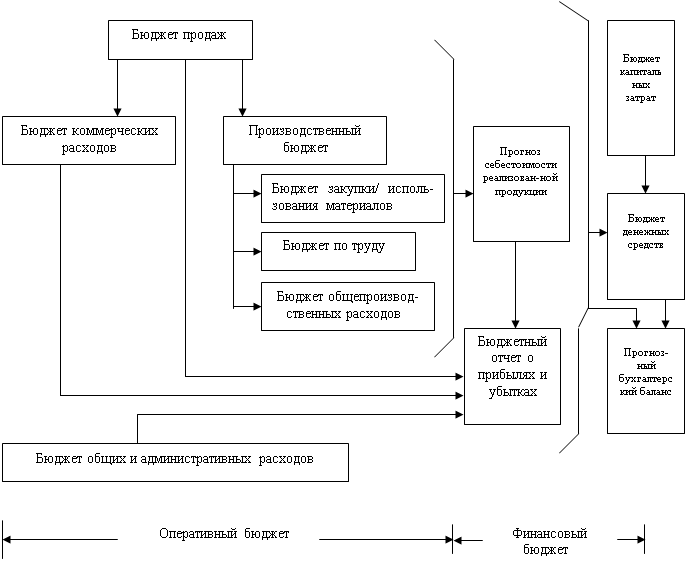

3. Составление бюджетов предприятия

Процесс подготовки бюджетов состоит из следующих этапов:

1. Первоначально бюджеты формируются отдельно для каждого функционального подразделения.

2. Затем проводится анализ на соответствие краткосрочным целям и проверка согласованности бюджетов по подразделениям. Данную процедуру выполняет либо бюджетный комитет, либо финансово-экономическая служба предприятия. Ошибка в бюджетах, пропущенная на данном этапе, скорее всего, проявится в будущем — при анализе отклонений фактических значений показателей от планируемых.

3. Далее формируются бюджеты по центрам ответственности (ЦО)

4. Определение планируемой эффективности центров ответственности и возможная корректировка бюджетов данных ЦО. Оценка может быть проведена путем сопоставления показателей по центрам ответственности и сторонним (внешним) организациям.

5. Формирование консолидированных финансовых бюджетов предприятия (БДР, БДЦС, ББЛ) после составления первоначальных бюджетов по ЦО.

6. Контроль финансового плана осуществляется на предмет "кассовых разрывов". Если устранить кассовые разрывы не удается путем изменения сроков оплаты материалов, ресурсов, услуг и т.д. и сроков поступления денежных средств за продукцию, то уже на этом этапе необходимо пересмотреть финансовый план.

7. Проведение финансового анализа (по показателям финансовой устойчивости, ликвидности, оборачиваемости и т.п.) позволяет оценить будущее финансовое состояние предприятия.

8. Оценка соответствия итогового финансового результата основным целям предприятия на планируемый период в соответствии с показателями: чистая прибыль, маржинальный доход, рентабельность, объем продаж и др.

9. Корректировка составленных бюджетов или основных целей предприятия на планируемый период деятельности.

4 Утверждение бюджетов предприятия

Этап планирования завершается утверждением бюджетов руководителем предприятия. К этому моменту бюджеты всех подразделений (центров ответственности) должны быть согласованы между собой. После утверждения окончательный вариант бюджетов рассылается ответственным исполнителям и в дальнейшем служит для них в качестве руководства к действию.

5 Исполнение утвержденных руководством бюджетов

Руководители подразделений несут ответственность за исполнение бюджетов, составленных на планируемый период. Однако в процессе функционирования предприятия может возникнуть необходимость пересмотра подготовленных ранее бюджетов (до окончания планируемого периода), если текущие результаты деятельности предприятия существенно отличаются от планируемых.

6 Процедура сбора, обработки и анализа фактических данных по исполнению бюджетов необходима для обеспечения контроля над финансово-хозяйственной деятельностью отдельных подразделений и всего предприятия в целом. В результате выполнения данной процедуры формируются отчеты по исполнению бюджетов для каждого подразделения (либо центра ответственности).

7 Корректировка краткосрочных целей и/или бюджетов предприятия (при необходимости такой корректировки)

В процессе функционирования предприятия может быть выявлено, что фактические данные по исполнению бюджетов существенно отличаются от плановых значений.

Если причина отклонения заключается в некачественной работе функционального подразделения и предприятие приняло меры по устранению выявленных недостатков, то корректировка целей предприятия (за квартал, полугодие либо год) может не потребоваться. Но если же ошибка возникла еще при планировании (при подготовке планов не были учтены существенные факторы, либо возникли новые непредвиденные обстоятельства, имеющие существенное значение), то необходимо пересмотреть краткосрочные, а, возможно, и долгосрочные цели предприятия.

На основе изложенного материала автор статьи делает следующие выводы:

1) бюджетное управление является инструментом для контроля эффективности как отдельных центров ответственности, так и всего предприятия в целом;

2) сложность бюджетного управления определяется финансовой структурой предприятия и технологией консолидации бюджетов;

3) бюджетное управление представляет собой сложный процесс, состоящий из нескольких этапов, причем для каждого этапа должны быть определены методика выполнения этапа, ответственные исполнители требования к результатам этапа.

Похожие работы

... событий – пресс-конференции с Москве и Екатеринбурге, информационно-рекламная кампания, внутренние мероприятия, состоявшиеся в марте этого года. В следующем параграфе мы рассмотрим систему бюджетирования рекламной деятельности предприятия. 2.1.Система бюджетирования отдела рекламы ОАО Концерн «Калина» Деятельность отдела рекламы Концерна «Калина» подчинена общей системе управления ...

... 2. Практические аспекты бюджетного планирования деятельности предприятия Для более глубокого знакомства с бюджетным планированием необходимо рассмотреть практический пример составления сводного бюджета предприятия, что мы и сделаем на примере вышеуказанного предприятия. Описание предприятия – Собственник · ОАО Фирма «Энергозащита» г. Москва. Основное производство · Основной цех по ...

... ОПФ в кратчайшие сроки, темпы обновления технологического оборудования существенно отстают от их нарастающего физического износа [16, с.37]. Приведенные выше данные обусловливают низкую инновационную активность промышленных предприятий края. По результатам ежегодного статистического обследования, проводимым Алтайским краевым комитетом по статистике, инновационной деятельностью в крае в 2006 ...

... как часть управленческой технологии, необходимо сочетание двух аспектов проблемы: 1) наличия собственно управленческой технологии (т. е. детально проработанной системы внутрифирменного финансового планирования и бюджетирования, включая тщательный и выверенный анализ финансовой структуры, методическое обеспечение по технологии бюджетирования, детально прописанные регламенты и организационные ...

0 комментариев