Планирование финансово-экономической деятельности предприятий в современных условиях

Бизнес-план, как метод осуществления финансово-экономической деятельности предприятия

Разработка бизнес-плана по производству новой продукции ООО «Сладкий рай»

Анализ рынка и основных конкурентов

План производства

План маркетинговой деятельности

Организационный план

Финансовый план

Навигация

План производства

Разработка бизнес-плана новой продукции

124539

знаков

43

таблицы

12

изображений

2.4. План производства

Немалое место в бизнес-плане уделяется производственному планированию. Основной целью производственного плана является предоставление информации по обеспеченности с производственной стороны выпуска продукции и разработка мер по поддержанию и развитию производства.

Производственный план призван ответить на вопрос, как фирма намерена создавать свою продукцию или услуги, охарактеризовать ее производственную деятельность. Необходимо избегать избытка технических подробностей, которые могут затруднить изучение плана. Бизнес-план составляется до того, как разработан полный ассортимент продукции и услуг. Но даже после того, как изделия уже предлагаются рынку, фирме часто необходимо продолжать данную работу, чтобы сохранить позиции в конкурентной борьбе. Производственный план призван доказать эффективность организуемого производства[26].

Новое производство – производство домашней булочки будет размещаться на свободных производственных площадях с готовой действующей инфраструктурой, на имеющемся оборудовании и по мере ввода нового оборудования будет увеличиваться.

Основные факторы, определяющие уровень затрат на производство булочки домашней:

· объем выпуска продукции;

· стоимость сырья и материалов;

· величина средств на оплату труда;

· амортизационные отчисления.

Реализация проекта не окажет существенного влияния на изменение экологической обстановки на производстве и прилегающих территориях.

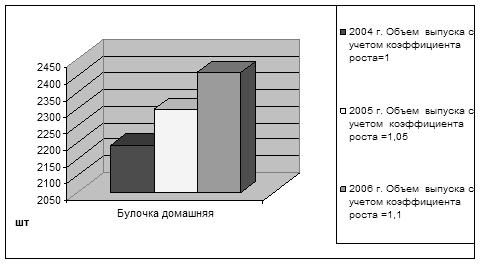

Таблица 2.12

Производственная программа ООО « Сладкий рай»[27]

| Наименование показателей | Г О Д Ы | |||||

| 2007 | 2005 | 2006 | ||||

| Коэффициент роста объема выпуска продукции | Объем выпуска, шт | Коэффициент роста объема выпуска продукции | Объем выпуска с учетом коэффициента роста, шт. | Коэффициент роста объема выпуска продукции | Объем выпуска с учетом коэффициента роста, шт. | |

| Булочка домашняя | 1,0 | 2190 | 1,05 | 2300 | 1,1 | 2410 |

| Итого: | 1,0 | 2190 | 1,05 | 2300 | 1,1 | 2410 |

Анализируя производственную программу предприятия, направленную на продвижение на рынке нового продукта – булочки домашней, необходимо отметить, что в 2007 г. было выпущено 2190 шт., на 2005 и 2006 гг. предполагается увеличить объем производства на 5 % и 10 % соответственно, что составит 2300 шт. и 2410 шт. Более наглядно план дальнейшего производства можно увидеть на рис. 2.4.

Рис. 2. 4 Производственная программа выпуска и продвижения нового продукта ООО «Сладкий рай» в динамике

Процесс производства хлебобулочных изделий, в том числе и булочки домашней состоит их трех стадий: подготовительной, обрабатывающей и заключительной (рис. 2. 5).

Подготовительная стадия:

развес компонентов;

смешивание.

Обрабатывающая стадия:

раскладка по формам;

подготовка к выпечке;

выпечка

Заключительная стадия:

выкладка из форм;

укладка на лотки (хлебобулочные);

украшение, пропитка;

фасовка

Рис. 2.5 Схема технологического процесса ООО «Сладкий рай»

Основные факторы, определяющие количественный и качественный состав оборудования, на котором будет производиться выпуск новой продукции – это высокое качество продукции, высокая производительность оборудования и его универсальность, доступность сервисного обслуживания, надежность и стабильность технологического процесса и т.п.

Определение потребности в основных фондах при выпуске новой продукции будет рассчитано в табл. 2.13.

Таблица 2.13

Планирование потребности в основных фондах

|

Основные Фонды (ОФ)

| Г о д ы | ||||

| 2007[28] | 2005 | 2006 | |||

| Действующие, тыс.руб. | Общая потребность, тыс. руб. | Прирост ОФ, тыс. руб. | Общая потребность в ОФ, тыс. руб. | Прирост ОФ, тыс. руб. | |

| 1 | 2 | 3=2*1,05 | 4 | 5=2*1,10 | 6 |

| 1. Здания, сооружения производственного назначения | арендовано | арендовано | - | арендовано | - |

| 2. Рабочие машины и оборудование | 2400,0 | 2560,0 | 160,0 | 2720,0 | 320,0 |

| 3.Транспортные средства | 800,0 | 800,0 | - | 800,0 | - |

| 4. Прочие | - | - | - | - | - |

| Итого: | 3200,0 | 3360,0 | 160,0 | 3520,0 | 320,0 |

Коэффициент роста объемов производства 2005 года = 1,05

Коэффициент роста объемов производства 2006 года = 1,10

Рассчитав потребность в основных фондах при запуске нового производства можно сказать следующее. Потребность в зданиях, сооружениях производственного назначения не потребует дополнительного вложения средств, так как данные фонды арендованы на длительный срок и оплачиваются фиксированной арендной платой. При коэффициенте роста в первый год = 1,05, потребность в рабочих машинах и оборудовании измениться и станет равной 3360,0 тыс.руб. В 2006 году, при коэффициенте роста = 1,10 данная потребность увеличиться на 320,0 тыс.руб. по сравнению с базисной. Потребность в транспортных средствах не измениться за счет уплотнения графика работы водителей и экспедиторского состава.

Таблица 2.14

Стоимость основных производственных фондов в действующих ценах 2007 года

| № п/п | Виды и наименование основных фондов | 2007 год[29] | 2005 год | 2006 год | ||||||

| Кол-во, ед. | Цена, тыс. руб. | Стоимость, тыс. руб. | Кол-во, ед. | Цена, тыс. руб. | Стоимость, тыс. руб. | Кол-во, ед. | Цена, тыс. руб. | Стоимость, тыс. руб. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=4 | 8 | 9 | 10 | 11 |

| 1. | Рабочие машины и оборудование[30] | 11 | Х | 2400,0 | 14 | Х | 2560,0 | 17 | Х | 2720,0 |

| 1.1. | Тестомес | 2 | 325,0 | 650,0 | 2 | 325,0 | 650,0 | 2 | 325,0 | 650,0 |

| 1.2. | Тестомес -просеиватель | 1 | 325,0 | 325,0 | 1 | 325,0 | 325,0 | 1 | 325,0 | 325,0 |

| 1.3. | Установка д/я меланжа | 1 | 210,0 | 210,0 | 1 | 210,0 | 210,0 | 1 | 210,0 | 210,0 |

| 1.4. | Установка д/я измельч сахара | 1 | 150,0 | 150,0 | 1 | 150,0 | 150,0 | 1 | 150,0 | 150,0 |

| 1.5. | Стол разделочный | 3 | 5,0 | 15,0 | 5 | 5,0 | 25,0 | 7 | 5,0 | 35,0 |

| 1.6. | Пекарная печь | 3 | 350,0 | 1050,0 | 3 | 350,0 | 1050,0 | 3 | 350,0 | 1050,0 |

| 1.7. | Мини-пекарная печь | - | - | - | 1 | 150,0 | 150,0 | 2 | 150,0 | 300,0 |

| 2. | Транспортные средства[31] | 4 | Х | 800,0 | 4 | Х | 800,0 | 4 | Х | 800,0 |

| 2.1. | Автомобиль ГАЗель | 1 | 180,0 | 180,0 | 1 | 180,0 | 180,0 | 1 | 180,0 | 180,0 |

| 2.2. | Автомобиль ВАЗ | 2 | 212,0 | 424,0 | 2 | 212,0 | 424,0 | 2 | 212,0 | 424,0 |

| 2.3. | Автомобиль ГАЗ | 1 | 196,0 | 196,0 | 1 | 196,0 | 196,0 | 1 | 196,0 | 196,0 |

| И Т О Г О | 15 | Х | 3200,0 | 18 | Х | 3360,0 | 21 | Х | 3520,0 | |

Коэффициент роста объемов производства 2005 года = 1,05, коэффициент роста объемов производства 2006 года = 1,10

Таблица 2.15

Стоимость основных производственных фондов с учетом инфляции

| № п/п | Виды и наименование основных фондов | 2007 год[32] | 2005 год | 2006 год | ||||||

| Кол-во, ед. | Цена, тыс. руб. | Стоимость, тыс. руб. | Кол-во, ед. | Цена, тыс. руб. | Стоимость, тыс. руб. | Кол-во, ед. | Цена, тыс. руб. | Стоимость, тыс. руб. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. | Рабочие машины и оборудование | 11 | Х | 2400,0 | 14 | Х | 2563,5 | 17 | Х | 2733,4 |

| 1.1. | Тестомес | 2 | 325,0 | 650,0 | 2 | 325,0 | 650,0 | 2 | 325,0 | 650,0 |

| 1.2. | Тестомес -просеиватель | 1 | 325,0 | 325,0 | 1 | 325,0 | 325,0 | 1 | 325,0 | 325,0 |

| 1.3. | Установка д/я меланжа | 1 | 210,0 | 210,0 | 1 | 210,0 | 210,0 | 1 | 210,0 | 210,0 |

| 1.4. | Установка д/я измельчения сахара | 1 | 150,0 | 150,0 | 1 | 150,0 | 150,0 | 1 | 150,0 | 150,0 |

| 1.5. | Стол разделочный | 3 | 5,0 | 15,0 | 5 | 5,1 | 25,5 | 7 | 5,2 | 36,4 |

| 1.6. | Пекарная печь | 3 | 350,0 | 1050,0 | 3 | 350,0 | 1050,0 | 3 | 350,0 | 1050,0 |

| 1.7.. | Мини-пекарная печь | - | - | - | 1 | 153,0 | 153,0 | 2 | 156,0 | 312,0 |

| 2. | Транспортные средства | 4 | Х | 800,0 | 4 | Х | 800,0 | 4 | Х | 800,0 |

| 2.1. | Автомобиль ГАЗель | 1 | 180,0 | 180,0 | 1 | 180,0 | 180,0 | 1 | 180,0 | 180,0 |

| 2.2. | Автомобиль ВАЗ | 2 | 212,0 | 424,0 | 2 | 212,0 | 424,0 | 2 | 212,0 | 424,0 |

| 2.3. | Автомобиль ГАЗ | 1 | 196,0 | 196,0 | 1 | 196,0 | 196,0 | 1 | 196,0 | 196,0 |

| И Т О Г О | 15 | Х | 3200,0 | 18 | Х | 3363,5 | 21 | Х | 3533,4 | |

Коэффициент инфляции 2005 года = 1,02 (индекс цен), коэффициент инфляции 2006 года = 1,04 (индекс цен)

Рассчитав планируемую потребность в основных фондах при расширении производства, путем увеличения выпуска булочки домашней, в динамике можно увидеть следующее. Как было сказано выше, при увеличении выпуска продукции потребность в транспортных средствах не изменится. Предприятие решило уплотнить график работы водителей и экспедиторского состава. Что касается других объектов основных средств – здесь иная картина.

Потребность в рабочих машинах и оборудовании возрастает с увеличением объемов производства. В частности в 2005 году планируется покупка двух дополнительных разделочных столов, что увеличит состав основных средств на 10 тыс. руб. в действующих ценах 2007 года, и на 10,5 тыс. руб. с учетом темпов инфляции. При расширении данного производства в 2006 году потребность в этих же средствах (разделочные столы) повысится еще на 2 единицы. В стоимостном выражении это составит: увеличение основных средств на 20 тыс. руб. в действующих ценах 2007 года, и 21,4 тыс.руб. с учетом инфляции, по сравнению с базисным годом.

Увеличение объемов выпуска продукции неизменно сопровождается дополнительными вложениями в оборудование. Так в 2005 году планируется приобрести мини – пекарную печь, стоимостью 150,0 тыс. руб., что значительно облегчит и ускорит процесс выпуска продукции. В 2006 году по плану приобретение второй такой единицы, что потребует затрат еще в 150,0 тыс. руб. в действующих ценах 2007 года. Если же рассматривать планируемую потребность с учетом темпов инфляции, то данное приобретение в стоимостном выражении составит в 2005 году – 153,0 тыс. руб., в 2006 году затраты составят еще 156 тыс. руб.

В целом по данному вопросу стоит сказать, что дополнительные затраты на приобретение основных средств повлекут за собой увеличение суммы амортизационных начислений, что в свою очередь отразится на повышении себестоимости выпускаемой продукции – булочки домашней. Но эти затраты сократят время выпуска продукции и увеличат объем производимых изделий. Так что приобретение новых объектов основных средств целесообразно относительно выпуска новой продукции – булочки домашней.

Для начала производственной деятельности по выпуску и дальнейшему продвижению новой продукции на рынке необходимо рассчитать общую потребность в оборотных средствах ООО «Сладкий рай» (табл. 2.16).

Оборотные средства предприятия делятся на две части:

• предметы труда (сырье, материалы, топливо и др.), которые теряют или видоизменяют свою натуральную форму, полностью потребляются в одном производственном цикле, целиком переносят свою стоимость на себестоимость продукции;

• готовая продукция и товары для перепродажи.

Оборотные средства оцениваются по их фактической себестоимости, которая определяется исходя из затрат на их приобретение и изготовление, наценки (надбавки), комиссионные вознаграждения, уплаченные снабженческим, внешнеэкономическим организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Раздел бухгалтерского баланса “Оборотные активы” — содержит сведения об остатках запасов предприятия, призванных обслуживать процессы производства и обращения, затратах в незавершенное производство, а также стоимость готовой продукции и товаров.

Ведущее место в оборотных активах ООО «Сладкий рай» занимают материальные ресурсы, учитываемые на счете 10 “Материалы” (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо, тара и тарные материалы, электроэнергия, запасные части и прочие материалы).

Таблица 2.16

Планирование потребности в оборотных средствах в действующих ценах 2007 года

| Наименование ресурсов | 2007[33] год | 2005 год | 2006 год | ||||||

| Кол-во | Цена ед/руб. | Стоимость, руб. | Кол-во[34] | Цена ед/руб. | Стоимость[35], руб. | Кол-во[36] | Цена ед/руб. | Стоимость[37], руб. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Сырье и материалы, кг | 220,0 | 10,3 | 2266,0 | 231,0 | 10,3 | 2379,3 | 242,0 | 10,3 | 2492,6 |

| 2. Топливо, кг | 100,0 | 500,0 | 50,0 | 105,0 | 500,0 | 52,5 | 110,0 | 500,0 | 55,0 |

| 3. Электроэнергия, КВт | 80,0 | 1,25 | 100,0 | 84,0 | 1,25 | 105,0 | 88,0 | 1,25 | 110,0 |

| 4. Тара, шт. | 160 | 1,25 | 200,0 | 168,0 | 1,25 | 210,0 | 176,0 | 1,25 | 220,0 |

| 5. Запасные части | - | - | 300,0 | - | - | 315,0 | - | - | 330,0 |

| 6. Прочие | - | - | 90,0 | - | - | 94,5 | - | - | 99,0 |

|

Итого : |

Х |

Х |

3006,0 |

Х |

Х |

3156,3 |

Х |

Х |

3306,6 |

Коэффициент роста объемов производства 2005 года = 1,05, Коэффициент роста объемов производства 2006 года = 1,10

Таблица 2.17

Стоимость запланированной потребности в оборотных средствах, с учетом инфляции

| Наименование ресурсов | 2007 год[38] | 2005 год | 2006 год | ||||||

| Кол-во. | Цена ед/руб. | Стоимость, руб. | Кол-во[39] | Цена[40] ед/руб. | Стоимость[41], руб. | Кол-во[42] | Цена[43] ед/руб. | Стоимость[44], руб. | |

| 1. Сырье и материалы, кг | 220,0 | 10,3 | 2266,0 | 231,0 | 10,51 | 2427,81 | 242,0 | 10,71 | 2591,82 |

| 2. Топливо, кг | 100,0 | 500,0 | 50,0 | 105,0 | 510,0 | 53,55 | 110,0 | 520,0 | 57,2 |

| 3. Электроэнергия, КВт | 80,0 | 1,25 | 100,0 | 84,0 | 1,28 | 107,52 | 88,0 | 1,3 | 114,4 |

| 4. Тара, шт. | 160 | 1,25 | 200,0 | 168,0 | 1,28 | 215,04 | 176,0 | 1,3 | 228,8 |

| 5. Запасные части | - | - | 300,0 | - | - | 321,3[45] | - | - | 343,2[46] |

| 6. Прочие | - | - | 90,0 | - | - | 96,39[47] | - | - | 102,96[48] |

| Итого : | Х | Х | 3006,0 | Х | Х | 3221,61 | Х | Х | 3438,38 |

Коэффициент инфляции 2005 года = 1,02 (индекс цены), Коэффициент инфляции 2006 года = 1,04 (индекс цены)

Рассчитав планируемую потребность в оборотных средствах можно сказать следующее. Доминирующее место в оборотных средствах ООО «Сладкий рай» занимают сырье и материалы (около 76% от общей стоимости). В 2007 году на данный вид материальных ресурсов приходилось 2266 руб., в натуральном выражении это составляет 220 кг сырья (мука, соль, сахар, меланж, дрожжи, маргарин). В 2005 году планируется увеличить данный вид запасов до 231,0 кг, что в стоимостном выражении составит 2379,3 руб. (при условии, что средняя цена на сырье не изменится). В 2006 году этот показатель возрастет до 242,0 кг, в стоимости 2492,6 руб. (при условии, что средняя цена останется на прежнем уровне 10,3 руб.). Показатели так возрастут при планируемом коэффициенте роста объемов производства в 2005 году – 1,05, в 2006 году – 1,10.

В связи с возможным темпом инфляции, принятым в плане развития предприятия 1-ый год – 1,02, 2-ой год – 1,04, данные показатели изменятся следующим образом. Сырье и материалы в 2005 году при количестве 231,0 кг по стоимости составят 2427,81 руб. (средняя цена возрастет до 10,51 руб.); в 2006 году они составят 242,0 кг при стоимости 2591,82 руб. (средняя цена 10,71 руб.).

Потребляемое топливо (каменный уголь) в отчетном году составляет 100 кг, при цене 500,0 руб./тонна. В 2005 году данный показатель возрастет до 105,0 кг в стоимости 52,5 руб., а в 2006 году до 110,0 кг при стоимости 55,0 руб. Эти показатели возрастут, таким образом, при коэффициентах роста объема производства в 2005 году – 1,05, в 2006 году – 1,10.

Темп инфляции может несколько изменить стоимостное выражение запланированной потребности в топливе. Так коэффициент инфляции в 2005 году – 1,02 повлечет за собой увеличение стоимости топлива до 53,55 руб., а в 2006 году коэффициент инфляции – 1,04 изменит стоимость до57,2 руб. (при цене 520,0 руб. / тонну).

Количество потребляемой электроэнергии в 2007 году составляет 80 КВт, что по стоимости отражается в 100,0 руб. Данный показатель в соответствии с коэффициентом роста объема производства (2005 год – 1,05, 2006 год – 1,10), изменится в 2005 году до 84 КВт, стоимостью 105,0 руб., а в 2006 году изменение составит 88 КВТ, стоимостью 110,0 руб.

С учетом инфляции и соответственно возросших цен в 1,02 и 1,04 раза в 2005 году и 2006 году соответственно, картина изменения данного показателя несколько меняется. При количестве 84 КВт стоимость электроэнергии составит 107,52 руб. в 2005 году и 88 КВт стоимостью 114,4 руб. в 2006 году.

В качестве тары под булочки домашние используются одноразовые картонные ящики – контейнеры. В 2007 году их количество составляет 160 шт. стоимостью 200,0 руб. В соответствии с ростом объемов производства это количество возрастет в 2005 году – 168,0 шт. стоимостью 210,0 руб., в 2006 году – 176,0 шт. стоимостью 220,0 руб. С учетом инфляции в 2005 году стоимость тары составит 215,4 руб., а в 2006 году – 228,8 руб.

Сумма затрат на запасные части в отчетном году составила 300,0 руб. В 2005 году планируется затраты на запасные части увеличить до 315,0 руб., в 2006 году – до 330,0 руб. В связи с инфляцией эти суммы изменяться в 2005 году 321,3 руб., в 2006 году – 343,2 руб.

Затраты на прочие материалы составляют в 2007 году – 90,0 руб. В 2005 году по плану этот показатель возрастет до 94,5 руб., в 2006 году – до 99,0 руб. Инфляция эти суммы затрат несколько изменит: в 2005 году - 96,39 руб., в 2006 году – 102,96 руб.

В целом можно сказать, что планируемая возрастающая потребность в материальных ресурсах повлечет за собой возрастающий объем производства продукции – булочки домашней, и, следовательно, прибыль Предприятию.

Таблица 2.18

Планирование потребности в оборотных средствах, в действующих ценах 2007 года

| № п/п | Виды и наименования сырья и материалов | 2007 год[49] | 2005 год | 2006 год | ||||||

| Количество, кг | Цена, руб. | Стоимость, руб. | Количество[50], кг | Цена, руб. | Стоимость[51], руб. | Количество[52], кг | Цена, руб. | Стоимость[53], руб. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. | Мука пшеничная в/сорт | 147,4 | 9,4 | 1383,42 | 154,76 | 9,4 | 1452,52 | 162,14 | 9,4 | 1521,65 |

| 2. | Сахар – песок | 31,02 | 13,5 | 418,77 | 32,57 | 13,5 | 439,70 | 34,12 | 13,5 | 460,65 |

| 3. | Маргарин | 32,34 | 11,0 | 355,74 | 33,96 | 11,0 | 373,56 | 35,57 | 11,0 | 391,27 |

| 4. | Меланж | 4,18 | 17,0 | 71,06 | 4,39 | 17,0 | 74,63 | 4,61 | 17,0 | 78,37 |

| 5. | Соль | 1,32 | 1,4 | 1,85 | 1,39 | 1,4 | 1,95 | 1,45 | 1,4 | 2,03 |

| 6 | Дрожжи прессованные | 3,74 | 9,4 | 35,16 | 3,93 | 9,4 | 36,94 | 4,11 | 9,4 | 38,63 |

| Итого: | 220,0 | 10,3 | 2266,0 | 231,0 | 10,3 | 2379,3 | 242,0 | 10,3 | 2492,6 | |

Коэффициент роста объемов производства 2005 года = 1,05

Коэффициент роста объемов производства 2006 года = 1,10

Таблица 2.19

Стоимость запланированных оборотных средств с учетом инфляции

| № п/п | Виды и наименования сырья | 2007 год[54] | 2005 год | 2006 год | ||||||

| Количество, кг | Цена, руб. | Стоимость, руб. | Количество[55], кг | Цена[56], руб. | Стоимость[57], руб. | Количество[58], кг | Цена[59], руб. | Стоимость[60], руб. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. | Мука пшеничная в/сорт | 147,4 | 9,4 | 1383,42 | 154,76 | 9,58 | 1482,54 | 162,14 | 9,77 | 1582,13 |

| 2. | Сахар – песок | 31,02 | 13,5 | 418,77 | 32,57 | 13,77 | 448,49 | 34,12 | 14,04 | 479,00 |

| 3. | Маргарин | 32,34 | 11,0 | 355,74 | 33,96 | 11,22 | 381,00 | 35,57 | 11,44 | 406,90 |

| 4. | Меланж | 4,18 | 17,0 | 71,06 | 4,39 | 17,34 | 76,10 | 4,61 | 17,68 | 81,50 |

| 5. | Соль | 1,32 | 1,4 | 1,85 | 1,39 | 1,43 | 1,99 | 1,45 | 1,46 | 2,10 |

| 6 | Дрожжи прессованные | 3,74 | 9,4 | 35,16 | 3,93 | 9,59 | 37,69 | 4,11 | 9,78 | 40,19 |

| Итого: | 220,0 | 10,30 | 2266,0 | 231,0 | 10,50 | 2427,81 | 242,0 | 10,70 | 2591,82 | |

Коэффициент инфляции 2005 года = 1,02 (индекс цены)

Коэффициент инфляции 2006 года = 1,04 (индекс цены)

Таблица 2.20

Планирование выхода готовых изделий булочки домашней

|

№ п/п |

Виды и наименования сырья и материалов | Удельный вес вида сырья в общем объеме[61], % | Расход сырья на 100 шт готовых изделий[62], кг | 2007 год[63] | 2005 год | 2006 год | |||

| Количество сырья, кг | Выход продукции, шт. | Количество сырья[64], кг | Выход продукции[65], шт | Количество сырья, кг[66] | Выход продукции[67], шт | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. | Мука пшеничная в/сорт | 67,00 | 6,755 | 147,4 | 2182 | 154,76 | 2291 | 162,14 | 2400 |

| 2. | Сахар – песок | 14,10 | 1,420 | 31,02 | 2184 | 32,57 | 2293 | 34,12 | 2402 |

| 3. | Маргарин | 14,70 | 1,485 | 32,34 | 2178 | 33,96 | 2286 | 35,57 | 2395 |

| 4. | Меланж | 1,90 | 0,190 | 4,18 | 2200 | 4,39 | 2310 | 4,61 | 2426 |

| 5. | Соль | 0,60 | 0,060 | 1,32 | 2200 | 1,39 | 2316 | 1,45 | 2416 |

| 6 | Дрожжи прессованные | 1,70 | 0,170 | 3,74 | 2200 | 3,93 | 2311 | 4,11 | 2417 |

| ИТОГО: | 100 % | Х | 220,0 |

| 231,0 |

| 242,0 |

| |

| Среднее значение | Х | Х | Х | 2190 | Х | 2300 | Х | 2410 | |

Среднее значение показателя = сумма всех показателей / количество показателей

Рассмотрев оборотные средства в разрезе по наименованиям, рассчитав планируемую потребность можно сделать некоторые выводы.

Для производства булочки домашней (по рецептуре № 109, «Сборник рецептур мучных кондитерских и булочных изделий для предприятий общественного питания») требуются мука пшеничная высший сорт, сахар – песок, маргарин, меланж для смазки, соль, дрожжи прессованные.

В 2007 году на сырье приходится 2266 руб., в натуральном выражении это составляет 220 кг. При планируемом коэффициенте роста объемов производства в 2005 году – 1,05, в 2006 году – 1,10, в 2005 году планируется увеличить сырье до 231,0 кг, что в стоимостном выражении составит 2379,3 руб. (при условии, что средняя цена на сырье не изменится). В 2006 году этот показатель возрастет до 242,0 кг, в стоимости 2492,6 руб. (при условии, что средняя цена останется на прежнем уровне 10,3 руб.).

В связи с инфляцией, данные показатели изменятся следующим образом. Сырье в 2005 году при количестве 231,0 кг по стоимости составит 2427,81 руб. (средняя цена возрастет до 10,51 руб.); в 2006 году составит 242,0 кг при стоимости 2591,82 руб. (средняя цена 10,71 руб.).

Планирование выхода готовых изделий булочки домашней дало следующие результаты. В 2007 году было произведено 2190 шт. изделий. В соответствии с запланированным количеством используемого сырья в 2005 году – 231,0 кг планируемый выход готового продукта составит 2300 шт. В 2006 году планируемое количество сырья составляет 242,0 кг, что предполагает выход готового продукта – булочки домашней в количестве 2410 шт.

Расширение производства, планомерное увеличение выпуска готовой продукции предполагает возрастающую потребность в рабочем персонале, и, следовательно, увеличение фонда заработной платы работникам, выпускающим данную продукцию. Потребность в персонале и заработной плате представлена в табл. 2.21 и 2.22.

Таблица 2.21

Планирование потребности в персонале и заработной плате в действующих тарифах 2007 года[68]

| № п/п | Специальность | 2007 г[69]. | 2005 г | 2006 г | |||

| Число работников, чел[70]. | Затраты на заработную плату, руб. | Число работников[71], чел. | Затраты на заработную плату[72], руб. | Число работников[73], чел. | Затраты на заработную плату[74], руб. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Генеральный директор | 1 | 56,0 | 1 | 56,0 | 1 | 56,0 |

| 2. | Коммерческий директор | 1 | 48,0 | 1 | 48,0 | 1 | 48,0 |

| 3. | Заместитель директора | 1 | 48,0 | 1 | 48,0 | 1 | 48,0 |

| 4. | Главный бухгалтер | 1 | 48,0 | 1 | 48,0 | 1 | 48,0 |

| 6. | Технолог | 1 | 36,0 | 1 | 36,0 | 1 | 36,0 |

| 7. | Менеджер | 10 | 120,0 | 10 | 120,0 | 10 | 120,0 |

| 8. | Бухгалтер | 6 | 72,0 | 6 | 72,0 | 6 | 72,0 |

| 9. | Экспедитор | 10 | 120,0 | 10 | 120,0 | 10 | 120,0 |

| 10. | Водитель | 12 | 100,0 | 12 | 100,0 | 12 | 100,0 |

| 11. | Бригадир | 4 | 48,0 | 4 | 48,0 | 4 | 48,0 |

| 12. | Рабочие бригады | 54 | 164,0 | 59 | 172,2 | 64 | 180,4 |

| 13. | Всего: | 101 | 860,0 | 106 | 868,2 | 111 | 876,4 |

Коэффициент роста объемов производства 2005 год = 1,05

Коэффициент роста объемов производства 2006 год = 1,10

Таблица 2.22

Планирование потребности в персонале и заработной плате с учетом инфляции

| № п/п | Специальность | 2007 г[75]. | 2005 г | 2006 г | |||

| Число работников, чел. | Затраты на заработную плату, руб. | Число работников[76], чел. | Затраты на заработную плату[77], руб. | Число работников[78], чел. | Затраты на заработную плату[79], руб. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Генеральный директор | 1 | 56,0 | 1 | 57,12 | 1 | 58,24 |

| 2. | Коммерческий директор | 1 | 48,0 | 1 | 48,96 | 1 | 49,92 |

| 3. | Заместитель директора | 1 | 48,0 | 1 | 48,96 | 1 | 49,92 |

| 4. | Главный бухгалтер | 1 | 48,0 | 1 | 48,96 | 1 | 49,92 |

| 6. | Технолог | 1 | 36,0 | 1 | 36,72 | 1 | 37,44 |

| 7. | Менеджер | 10 | 120,0 | 10 | 122,40 | 10 | 124,8 |

| 8. | Бухгалтер | 6 | 72,0 | 6 | 73,44 | 6 | 74,88 |

| 9. | Экспедитор | 10 | 120,0 | 10 | 122,40 | 10 | 124,8 |

| 10. | Водитель | 12 | 100,0 | 12 | 102,00 | 12 | 104,0 |

| 11. | Бригадир | 4 | 48,0 | 4 | 48,96 | 4 | 49,92 |

| 12. | Рабочие бригады | 54 | 164,0 | 59 | 167,28 | 64 | 170,56 |

| 13. | Всего: | 101 | 860,0 | 106 | 877,2 | 111 | 894,4 |

Коэффициент инфляции 2005 год = 1,02

Коэффициент инфляции 2006 год = 1,04

Рассчитав планирование потребности в персонале и заработной плате можно увидеть, что сумма заработной платы, относящейся на производство булочки домашней, согласно Ведомости учета затрат на производство продукции, составляет в 2007 году 860,0 руб. В соответствии с планом увеличения выпуска продукции предполагается увеличить количество рабочих бригады, занимающихся непосредственно выпуском продукции. В 2007 году численность рабочих бригады составляет 54 человека, в 2005 году предполагается принять 5 работников, соответственно фонд заработной платы увеличится до 868,2 руб. В 2006 году предполагается принять еще 5 работников, что на заработной плате отразится увеличением до 876,4 руб.

В связи с инфляцией предприятие предполагает увеличить фонд заработной платы в соответствии с коэффициентом инфляции в 2005 году – 1,02, в 2006 году – 1,10. Фонд заработной платы составит в 2005 году – 877,2 руб., в 2006 году – 894,4 руб.

Себестоимость продукции является одним из важных обобщающих показателей деятельности фирмы, отражающих эффективность использования ресурсов, результаты внедрения новой техники и прогрессивной технологии, совершенствование организации труда, производства и управления. Она представляет собой стоимостную оценку используемых в процессе производства продукции сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Совокупность затрат на производство отражена в табл. 2.23, 2.24.

Чтобы исчислить себестоимость единицы каждого вида продукции, необходимо предварительно составить калькуляцию этих видов продукции. Калькуляция — порядок последовательного включения затрат на производство продукции и способы определения себестоимости отдельных видов продукции (табл. 2.25, 2.26). Основным показателем калькуляции являются ее объекты. В качестве объекта калькулирования, т.е. определения себестоимости единицы продукции, выступает 1 шт. булочка домашняя.

Таблица 2.23

Сводная таблица затрат на производство булочки домашней

| Наименование показателей | Г О Д Ы | ||

| 2007, руб. | 2005, руб. | 2006, руб. | |

| 1 | 2 | 3 | 4 |

| 1. Сырье и материалы (табл. 2.16, стр.1) | 2266,0 | 2379,3 | 2492,6 |

| 2. Топливо (табл.2.16 стр.2) | 50,0 | 52,5 | 55,0 |

| 3. Электроэнергия (табл. 2.16 стр.3) | 100,0 | 105,0 | 110,0 |

| 4. Затраты на тару (табл. 2.16 стр.4) | 200,0 | 210,0 | 220,0 |

| 5. Затраты на запасные части (табл. 2.16 стр.5) | 300,0 | 315,0 | 330,0 |

| 6. Затраты на прочие материалы (табл. 2.16 стр.6) | 90,0 | 94,5 | 99,0 |

| 7. Амортизационные отчисления (Гл. книга сч.02) | 20,0 | 21,0 | 22,0 |

| 8.Затраты на заработную плату (табл. 2.21 стр.13) | 860,0 | 868,2 | 876,4 |

| 9. Расходы на рекламу (Главная книга, сч. 26) | 10,0 | 10,5 | 11,0 |

| 10. Арендная плата (Главная книга, сч. 26) | 20,0 | 21,0 | 22,0 |

| 11. Прочие затраты (Гл. книга, сч. 26) | 10,0 | 10,5 | 11,0 |

| ИТОГО: | 3926,0 | 4087,5 | 4249,0 |

Коэффициент роста объемов производства 2005 год = 1,05

Коэффициент роста объемов производства 2006 год = 1,10

Затраты на производство булочки домашней включают в себя такие статьи затрат: сырье и материалы, топливо, электроэнергия, затраты на тару, затраты на запасные части, затраты на прочие материалы, амортизационные отчисления, затраты на заработную плату, расходы на рекламу, арендная плата и прочие затраты. Общая сумма затрат на производство булочки домашней в 2007 году составляла 3926,0 руб. В 2005 году планируется, что эта сумма возрастет до 4087,5 руб., а в 2006 году – до 4949,0 руб.

Данное увеличение суммы затрат на производство обеспечивает рост объема производства при коэффициенте роста объемов производства в 2005 году- 1,05, в 2006 году – 1,10.

Таблица 2.24

Сводная таблица затрат на производство булочки домашней с учетом инфляции

| Наименование показателей | Г О Д Ы | ||

| 2007, руб. | 2005, руб. | 2006, руб. | |

| 1 | 2 | 3 | 4 |

| 1. Сырье и материалы (табл. 2.17 стр.1) | 2266 | 2427,81 | 2591,82 |

| 2. Топливо (табл.2.17 стр2) | 50,0 | 53,55 | 57,20 |

| 3. Электроэнергия (табл. 2.17 стр.3) | 100,0 | 107,52 | 114,4 |

| 4. Затраты на тару (табл. 2.17 стр.4) | 200,0 | 215,04 | 228,8 |

| 5. Затраты на запасные части (табл. 2.17 стр.5) | 300,0 | 321,3 | 343,2 |

| 6. Затраты на прочие материалы (табл. 2.17 стр.6) | 90,0 | 96,39 | 102,96 |

| 7. Амортизационные отчисления (Гл. книга сч.02) | 20,0 | 20,4 | 22,0 |

| 8.Затраты на заработную плату (табл. 2.22 стр.13) | 860,0 | 877,2 | 894,4 |

| 9. Расходы на рекламу (Главная книга, сч. 26) | 10,0 | 10,2 | 10,4 |

| 10. Арендная плата (Главная книга, сч. 26) | 20,0 | 20,4 | 20,8 |

| 11. Прочие затраты (Главная книга сч. 26) | 10,0 | 10,2 | 10,4 |

| ИТОГО: | 3926,0 | 4160,01 | 4396,38 |

Коэффициент инфляции 2005 год = 1,02[80]

Коэффициент инфляции 2006 год = 1,04

Сумма затрат на производство булочки домашней с учетом инфляции несколько измениться в большую сторону. Если в 2007 году общая сумма затрат на производство булочки домашней составляла 3926,0 руб., то с учетом коэффициента инфляции в 2005 году = 1,02 сумма затрат увеличится до 4160,01 руб.

В 2006 году при коэффициенте инфляции = 1,04 общая сумма затрат возрастет до 4396,38 руб. Соответственно и возрастут все статьи затрат пропорционально коэффициенту.

Таблица 2.25

Калькуляция себестоимости булочки домашней

| Показатель | 2007 год | 2005 год | 2006 год | |

| 1. Выпуск продукции, шт. (табл. 2.20 стр.8) | 2190 | 2300 | 2410 |

|

| 2. Затраты на производство (полная себестоимость продукции), руб. (табл.2.23 стр. ИТОГО) | 3926,0 | 4087,5 | 4249,0 |

|

| 3. Себестоимость единицы продукции = стр.2/стр.1, руб. | 1,79 | 1,78 | 1,76 |

|

После расчета себестоимости единицы продукции (калькуляции) можно сказать следующее. Планируемый выпуск продукции равномерно увеличивается в динамике. Соответственно также и увеличиваются затраты на производство продукции. Себестоимость единицы продукции составила в 2007 году 1,79 руб., согласно плану в 2005 году– 1,78 руб., в 2006 году – 1,76 руб. Наблюдается тенденция к уменьшению себестоимости единицы продукции, что является положительным фактором.

Таблица 2.26

Калькуляция себестоимости булочки домашней с учетом инфляции

| Показатель | 2007 год | 2005 год | 2006 год | |

| 1. Выпуск продукции, шт. (табл. 2.20 стр.8) | 2190 | 2300 | 2410 |

|

| 2. Затраты на производство (полная себестоимость), руб. (табл.2.24 стр. ИТОГО) | 3926,0 | 4160,01 | 4396,38 |

|

| 3.Себестоимость единицы продукции = стр.2/стр.1, руб. | 1,79 | 1,81 | 1,82 |

|

При планировании себестоимости булочки домашней с учетом коэффициента инфляции иная картина. Себестоимость единицы продукции возрастает в динамике, хотя и незначительно, с 1,79 руб. в 2007 году до 1,82 руб. в 2006 году. Причина этого изменения – возможная инфляция.

Таблица 2.27

Планирование цены булочки домашней

| Показатель | 2007 год | 2005 год | 2006 год | |

| 1.Себестоимость единицы продукции (табл. 2.25 стр.3), руб. | 1,79 | 1,78 | 1,76 |

|

| 2.Цена единицы продукции[81], руб. | 3,80 | 4,00 | 4,20 |

|

| 3.Прибыль на единицу продукции = стр.2 - стр.1, руб. | 2,01 | 2,22 | 2,44 |

|

| 4. Выпуск продукции, шт. (табл. 2.20 стр.8) | 2190 | 2300 | 2410 |

|

| 5. Прибыль = стр.4*стр.3, руб. | 4401,9 | 5106,0 | 5880,4 |

|

Коэффициент роста объемов производства 2005 год = 1,05

Коэффициент роста объемов производства 2006 год = 1,10

Таблица 2.28

Планирование цены булочки домашней

| Показатель | 2007 год | 2005 год | 2006 год | |

| 1.Себестоимость единицы продукции, руб. (табл. 2.26 стр.3) | 1,79 | 1,81 | 1,82 |

|

| 2.Цена единицы продукции, руб. | 3,80 | 4,00 | 4,20 |

|

| 3.Прибыль на единицу продукции = стр.2 - стр.1, руб. | 2,01 | 2,19 | 2,38 |

|

| 4. Выпуск продукции, шт. (табл. 2.20 стр.8) | 2190 | 2300 | 2410 |

|

| 5. Прибыль всего = стр.4*стр.3, тыс. руб. | 4401,9 | 5037,0 | 5735,8 |

|

Коэффициент инфляции 2005 год = 1,02

Коэффициент инфляции 2006 год = 1,04

Как можно увидеть и в том, и в другом случае (табл. 2.25, 2.26) выпуск продукции ожидается прибыльным и стабильным. Более подробно ожидаемую прибыль необходимо рассмотреть в отдельном разделе нашего бизнес – плана. Этот раздел называется - «Финансовый план».

Похожие работы

... льготы на федеральном или на местном уровне, т.е. заложить изначально в бизнес-план стабилизирующие финансовые факторы и факторы профилактики от банкротства.Бизнес-план Создания предприятия гостиничного комплекса ООО “Лилия”Разработчик: Студентка 3- го курса Ялтинского института менеджмента, группы Ф-10 Рачкова Е.И. Адрес: г. Ялта, ул. Войкова, 9, кв.19 Тел. ...

... роста предприятия. Нельзя экономить времени на планировании. Планируя, Вы сбережете его больше. 1. Резюме Компания «ФЛАМИНГО ТРЭВЭЛ» представляет на рассмотрение проект создания туристического агентства с открытием одного офиса продаж в Подмосковном городе Люберцы. Общий первоначальный объем финансирования, необходимый для реализации данного проекта, оценивается в 159505 руб. ...

... Стратегия маркетинга"; "Производственный план"; "Организационный план"; "План реализации проекта"; "Инвестиционный план"; "Прогнозирование финансово-хозяйственной деятельности"; "Показатели эффективности проекта"; "Юридический план"; "Информация о разработчике бизнес-плана". [1] Разработка этих разделов и представляет собой процесс непосредственного создания бизнес-плана. Резюме отражает ...

... вновь открывающейся организации, так и для давно существующей, когда необходима модернизация ее хозяйственной деятельности в связи с изменениями в экономике. Основные цели бизнес-плана включают в себя: 1. установление и разработку основного направления работы предприятия в соответствии с потребностями рынка на основе экономического обоснования; 2. определение видов деятельности и источников ...

0 комментариев