Планирование финансово-экономической деятельности предприятий в современных условиях

Бизнес-план, как метод осуществления финансово-экономической деятельности предприятия

Разработка бизнес-плана по производству новой продукции ООО «Сладкий рай»

Анализ рынка и основных конкурентов

План производства

План маркетинговой деятельности

Организационный план

Финансовый план

Навигация

Финансовый план

Разработка бизнес-плана новой продукции

124539

знаков

43

таблицы

12

изображений

2.7. Финансовый план

В этом разделе бизнес-плана обобщаются все предшествующие материалы разделов бизнес- плана и представляют их в стоимостном выражении.

Реализация бизнес-плана приводит к изменению многих основных статей бухгалтерского баланса за счет изменения чистой прибыли, дебиторской и кредиторской задолженности, стоимости основных фондов и др. Одними из главных показателей являются показатели, характеризующие размеры производства (табл. 2.31).

Таблица 2.31

Планируемые размеры производства ООО «Сладкий рай»

| Показатель | 2007 год | 2005 год | 2006 год |

| Стоимость товарной продукции, тыс. руб. (форма № 2, стр.010) - в том числе стоимость булочки домашней, руб. | 4627 8327,9 | 4858,35 9193,5 | 5089,7 10129,4 |

| Среднегодовая численность работников, чел. (штатное расписание) | 101 | 106 | 111 |

| Среднегодовая стоимость основных фондов, тыс. руб. (Гл. книга, сч.01,02) | 1949 | 2046,45 | 2143,9 |

Коэффициент роста объемов производства в 2005 году = 1,05

Коэффициент роста объемов производства в 2006 году = 1,10

Рассматривая показатели, отражающие планируемые размеры производства данного предприятия в перспективе на будущее можно сказать следующее. При удачной реализации бизнес- плана будет наблюдаться положительная тенденция повышения стоимости товарной продукции (булочки домашней) в 2007 году этот показатель составит 8327,9 руб., к 2006 году достигнет уровня 10129,4 руб.

Таблица 2.32

Планируемые размеры производства ООО «Сладкий рай» с учетом инфляции

| Показатель | 2007 год | 2005 год | 2006 год |

| Стоимость товарной продукции, тыс. руб. (форма № 2, стр.010) - в том числе стоимость булочки домашней, руб. | 4627 8327,9 | 4955,52 9197,01 | 5293,29 10132,18 |

| Среднегодовая численность работников, чел. (штатное расписание) | 101 | 106 | 111 |

| Среднегодовая стоимость основных фондов, тыс. руб. (Гл. книга, сч.01,02) | 1949 | 2087,38 | 2358,29 |

Коэффициент инфляции в 2005 году = 1,02

Коэффициент инфляции в 2006 году = 1,04

Стоимость товарной продукции с учетом инфляции тоже несколько измениться. Так в 2007 году этот показатель составил 4627 тыс. руб., к 2005 году планируется увеличение стоимости товарной продукции до 4955,52 тыс. руб. , а к 2006 году – до 5293,29 тыс. руб. В том числе стоимость булочки домашней в этой сумме составляет в 2007 году – 8327,9 руб., к 2005 году увеличение до 9197,01 руб., к 2006 году – 10312,18 руб.

Как можно увидеть из расчетных плановых данных - наблюдается положительная тенденция повышения стоимости товарной продукции, как в общей сумме, так и по конкретному продукту – булочки домашней. Это говорит о том, что при полной реализации данного бизнес – плана можно ожидать равномерного повышения выручки от реализации, и, следовательно, прибыли от реализации продукции.

Далее необходимо рассчитать планируемые финансовые результаты от реализации продукции (табл. 2.33), на основании этих расчетов можно судить о целесообразности выпуска новой продукции.

Таблица 2.33

Планирование финансовых результатов от реализации продукции

| Показатель | 2007 год | 2005 год | 2006 год |

| Выручка от реализации продукции, тыс. руб. (форма № 2, стр.010) - в т.ч. от реализации булочки домашней, руб. | 4627 8327,9 | 4858,35 9193,5 | 5089,7 10129,4 |

| Себестоимость реализованной продукции, тыс. руб. (форма № 2, стр. 020) - в т.ч. от реализации булочки домашней, руб. | 2277 3926,0 | 2390,85 4087,5 | 2504,7 4249,0 |

| Валовая прибыль = Выручка - Себестоимость, тыс. руб. - в т.ч. от реализации булочки домашней, руб. | 2350 4401,9 | 2467,5 5106,0 | 2585,0 5880,4 |

Коэффициент роста объемов производства в 2005 году = 1,05

Коэффициент роста объемов производства в 2006 году = 1,10

Таблица 2.34

Планирование финансовых результатов от реализации продукции ООО «Сладкий рай»

| Показатель | 2007 год | 2005 год | 2006 год |

| Выручка от реализации продукции, тыс. руб. (форма № 2, стр.010) - в т.ч. от реализации булочки домашней, руб. | 4627 8327,9 | 4955,52 9197,01 | 5293,29 10132,18 |

| Себестоимость реализованной продукции, тыс. руб. (форма № 2, стр. 020) - в т.ч. от реализации булочки домашней, руб. | 2277 3926,0 | 2438,67 4160,01 | 2604,89 4396,38 |

| Валовая прибыль = Выручка - Себестоимость, тыс. руб. - в т.ч. от реализации булочки домашней, руб. | 2350 4401,9 | 2516,85 5037,0 | 2688,4 5735,8 |

Коэффициент инфляции в 2005 году = 1,02

Коэффициент инфляции в 2006 году = 1,04

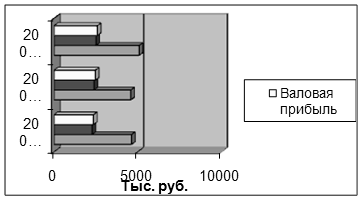

Планирование финансовых результатов от реализации продукции дало следующие результаты. Наблюдается положительная тенденция повышения всех показателей, характеризующих финансовые результаты от реализации продукции (рис. 2.8), в том числе стоимости товарной продукции (выручки от реализации).

Себестоимость реализованной продукции тоже увеличивается пропорционально коэффициенту роста в 2005 году = 1,05, в 2006 году = 1,10. Полная себестоимость реализованной продукции к 2006 году достигнет 2504,7 тыс. руб., в том числе от реализации булочки домашней – 4249,0 руб.

Прибыль от реализации, согласно разработанному бизнес-плану тоже увеличивается. С 2350,0 тыс. руб. в 2007 году к 2006 году она достигнет 2585,0 тыс. руб., в том числе прибыль от реализации булочки домашней составит 5880,04 руб.

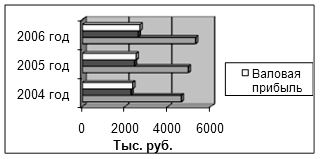

Также можно пронаблюдать увеличение данных показателей и с учетом инфляции (рис. 2.9).

Рис. 2.8 Планируемые финансовые результаты от реализации продукции ООО «Сладкий рай» в динамике

Рис. 2.9 Планируемые финансовые результаты от реализации продукции ООО «Сладкий рай» в динамике с учетом инфляции

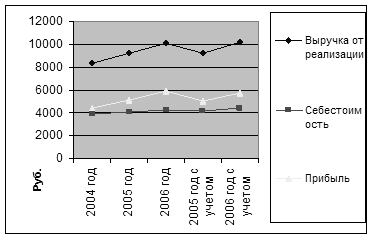

Наглядно планирование финансовых результатов от реализации булочки домашней, согласно разработанному бизнес-плану можно увидеть на рис. 2.10.

Рис. 2.10 Планируемые финансовые результаты от реализации булочки домашней

Таблица 2.35

Прогнозный баланс ООО «Сладкий рай»

| Статьи баланса | Усл. обозначен | 2007 год | 2005 год | 2006 год |

| АКТИВ | ||||

| 1.Основные средства и иные внеоборотные активы (ф.№1 стр.190) | СВ | 3042 | 3194,1 | 3346,2 |

| 2. Текущие активы: (ф.№1 стр.290) | ТА | 5632 | 5913,6 | 6195,2 |

| Денежные средства(ф.№1 стр.260) | ДС | 510 | 535,5 | 561,0 |

| Расчеты с дебиторами(ф.№1 стр.240) | ДЗ | 2226 | 2337,3 | 2448,6 |

| Запасы и затраты(ф.№1 стр.210) | ЗЗ | 2896 | 3040,8 | 3185,6 |

| Прочие активы | ПА | 0 | 0 | 0 |

| Баланс (ф.№1 стр.300) | Б | 8674 | 9107,7 | 9541,4 |

| ПАССИВ | ||||

| 1.Собственный капитал (ф.№1 стр.490) | СК | 8382 | 8801,1 | 9220,2 |

| 2.Привлеченный капитал: | ПК | 292 | 306,6 | 321,2 |

| Текущие обязательства (ф.№1 стр. 690) | ТО | 292 | 306,6 | 321,2 |

| Долгосрочные обязательства | ДО | 0 | 0 | 0 |

| Баланс (ф.№1 стр.700) | Б | 8674 | 9107,7 | 9541,4 |

Коэффициент роста объемов производства в 2005 году = 1,05

Коэффициент роста объемов производства в 2006 году = 1,10

При составлении прогнозного баланса на 2005 – 2006 г.г. было предположено, что Предприятие будет развиваться согласно плану развития на 2007 -2007 г.г. с коэффициентами роста объемов производства в 2005 году = 1,05, в 2006 году = 1,10, причем все показатели возрастут пропорционально этим коэффициентам.

Таблица 2.36

Прогнозный баланс ООО «Сладкий рай» с учетом инфляции

| Статьи баланса | Усл. обозначен | 2007 год | 2005 год | 2006 год |

| АКТИВ | ||||

| 1.Основные средства и иные внеоборотные активы (ф.№1 стр.190) | СВ | 3042 | 3257,98 | 3480,04 |

| 2. Текущие активы: (ф.№1 стр.290) | ТА | 5632 | 6031,87 | 6443 |

| Денежные средства(ф.№1 стр.260) | ДС | 510 | 546,21 | 583,44 |

| Расчеты с дебиторами(ф.№1 стр.240) | ДЗ | 2226 | 2384,04 | 2546,54 |

| Запасы и затраты(ф.№1 стр.210) | ЗЗ | 2896 | 3101,62 | 3313,02 |

| Прочие активы | ПА | 0 | 0 | 0 |

| Баланс (ф.№1 стр.300) | Б | 8674 | 9289,85 | 9923,04 |

| ПАССИВ | ||||

| 1.Собственный капитал (ф.№1 стр.490) | СК | 8382 | 8977,12 | 9589,0 |

| 2.Привлеченный капитал: | ПК | 292 | 312,73 | 334,04 |

| Текущие обязательства (ф.№1 стр. 690) | ТО | 292 | 312,73 | 334,04 |

| Долгосрочные обязательства | ДО | 0 | 0 | 0 |

| Баланс (ф.№1 стр.700) | Б | 8674 | 9289,85 | 9923,04 |

Коэффициент инфляции в 2005 году = 1,02

Коэффициент инфляции в 2006 году = 1,04

Прогнозный баланс с учетом инфляции составлен на основании данных прогнозного баланса (табл. 2.35) относительно коэффициентов инфляции, в 2005 году = 1,02, в 2006 году = 1,04. Соответственно все показатели изменяются пропорционально этим коэффициентам

Анализ финансовой устойчивости предприятия ООО «Сладкий рай» показывает, по каким конкретным направлениям следует вести работу для его улучшения, выявляет его слабые позиции на данном предприятии.

Таблица 2.37

Расчет показателей финансовой устойчивости ООО «Сладкий рай»

| Коэффициенты | Усл. обозн | Формула расчета | 2007 год | 2005 год | 2006 год |

| 1.Финансовой автономии (независимости) | К ав | СК/Б | 0,97 | 0,96 | 0,97 |

| 2.Финансовой зависимости | К фз | ПК/Б | 0,03 | 0,03 | 0,03 |

| 3.Текущей задолженности | К тз | ТО/Б | 0,03 | 0,03 | 0,03 |

| 4.Долгосрочной финансовой независимости | К д фн | (СК+ДО)/Б | 0,97 | 0,96 | 0,97 |

| 5.Покрытия долгов собственным капиталом | К пд | СК/ПК | 28,7 | 28,7 | 28,7 |

| 6.Финансового риска | К фр | ПК/СК | 0,04 | 0,03 | 0,03 |

| 7.Финансовой маневренности | К м | ТА/СК | 0,67 | 0,67 | 0,67 |

| 8.Инвестирования | К и | СК/СВ | 2,76 | 2,76 | 2,76 |

| 9.Обеспеченности оборотных активов собственными средствами | К сс | (СК-СВ)/ТА | 0,95 | 0,96 | 0,96 |

Из расчетных данных табл. 2.37, 2.38 можно увидеть, что показатели финансовой устойчивости практически не изменяются. Следует сказать, что данные показатели не изменяться в том случае, если все активы и пассивы в 2005 -2006 г.г. увеличатся пропорционально темпу роста объемов производства 1,05 и 1,10.

Таблица 2.38

Расчет показателей финансовой устойчивости ООО «Сладкий рай» с учетом инфляции

| Коэффициенты | Усл. обозн | Формула расчета | 2007 год | 2005 год | 2006 год |

| 1.Финансовой автономии (независимости) | К ав | СК/Б | 0,97 | 0,97 | 0,97 |

| 2.Финансовой зависимости | К фз | ПК/Б | 0,03 | 0,03 | 0,03 |

| 3.Текущей задолженности | К тз | ТО/Б | 0,03 | 0,03 | 0,03 |

| 4.Долгосрочной финансовой независимости | К д фн | (СК+ДО)/Б | 0,97 | 0,97 | 0,97 |

| 5.Покрытия долгов собственным капиталом | К пд | СК/ПК | 28,7 | 28,71 | 28,71 |

| 6.Финансового риска | К фр | ПК/СК | 0,04 | 0,03 | 0,03 |

| 7.Финансовой маневренности | К м | ТА/СК | 0,67 | 0,67 | 0,67 |

| 8.Инвестирования | К и | СК/СВ | 2,76 | 2,76 | 2,76 |

| 9.Обеспеченности оборотных активов собственными средствами | К сс | (СК-СВ)/ТА | 0,95 | 0,95 | 0,95 |

Рассчитав показатели финансовой устойчивости можно сказать следующее:

-собственный капитал Предприятия занимает доминирующее место в общей валюте баланса;

-Предприятие использует заемные средства в незначительной форме;

-текущая задолженность Предприятия по краткосрочным обязательствам (займам, кредитам банка) достаточно невелика;

-ООО «Сладкий рай» финансово устойчиво в долгосрочной перспективе;

-Предприятие в состоянии покрыть собственным капиталом и активами предприятия все свои долги, поэтому финансовый риск маловероятен;

- собственные оборотные средства Предприятия очень маневренны;

- Предприятие в состоянии инвестировать собственным капиталом внеоборотные активы;

-оборотные средства предприятия ООО «Сладкий рай» обеспечены собственными средствами по максимуму.

Так как показатели финансовой устойчивости остались практически без изменения, можно предположить, что и показатели ликвидности останутся без изменения.

Таблица 2.39

Анализ ликвидности ООО «Сладкий рай» в 2007 г.

| Показатель | 2007 г | 2005 | 2006 |

| 1.Коэффициент абсолютной ликвидности | 1,75 | 1,75 | 1,75 |

| 2.Коэффициент быстрой ликвидности | 1,75 | 1,75 | 1,75 |

| 3.Коэффициент текущей ликвидности | 19,3 | 19,3 | 19,3 |

Таблица 2.40

Анализ ликвидности ООО «Сладкий рай» с учетом инфляции

| Показатель | 2007 г | 2005 | 2006 |

| 1.Коэффициент абсолютной ликвидности | 1,75 | 1,75 | 1,75 |

| 2.Коэффициент быстрой ликвидности | 1,75 | 1,75 | 1,75 |

| 3.Коэффициент текущей ликвидности | 19,3 | 19,3 | 19,3 |

Данные табл. 2.39, 2.40 показывают, что ООО «Сладкий рай» по состоянию на 2007 год и в плане на 2005 – 2006 г.г. имеет устойчивое финансовое состояние, т.к. все коэффициенты находятся в пределах нормативных.

Все вышеизложенное дает основания сделать вывод, что реализация проекта по производству булочки домашней экономически целесообразна.

Заключение

В процессе изучения данного вопроса было изучено более пяти точек зрения на вопрос о составлении бизнес –плана в современных условиях, о его преимуществах и недостатках, о его месте в производственной деятельности предприятия. Многие авторы придерживаются точки зрения о том, что бизнес-план в деятельности любой организации – необходимый инструмент производственного планирования. С его помощью достаточно легко предугадать возрастающий объем производства, просчитать возможную прибыль или убыток, оценить целесообразность выпуска на рынок нового продукта и т.д. И, действительно, составление бизнес-плана облегчает работу предприятия, позволяет анализировать ситуацию на рынке, конкурентов, конкурирующих товаров и предпринимать необходимые меры для получения максимальной прибыли, расширению производства и т.д.

Бизнес-план – это необходимый документ, отражающий в концентрированной форме ключевые показатели предприятия, обосновывающие целесообразность некоторого проекта, четко и наглядно раскрывающий суть предполагаемого нового направления деятельности организации. Он разрабатывается на год или на более длительный период в зависимости от масштаба целевого проекта и желания предприятия. Чем короче планируемый период, тем более детальной должна быть проработка основных аспектов планируемой деятельности.

После реализации бизнес-плана организация обычно выйдя на устойчивый режим работ, вносит новые элементы планирования и организации в свое производство.

В данной работе представлен бизнес-план по выпуску и дальнейшему продвижению на рынке нового товара – булочки домашней предприятия пищевой промышленности ООО «Сладкий рай».

Предпосылками реализации данного бизнес-плана выступили - возрастающая потребность населения в хлебобулочных изделиях; меньшая материалоемкость, следовательно и меньшие затраты, а значит, возможность реализации товара по относительно низкой цене и сохранение позиций на рынке; большой опыт Предприятия по производству хлебобулочной продукции; освоение производства нового товара на свободных площадях Предприятия с готовой инфраструктурой, а значит с наименьшими затратами времени и средств; наличие опытного, высококвалифицированного персонала; наличие налаженных каналов сбыта продукции.Учитывая потребность рынка в данном виде продукции, высокие качественные характеристики продукции, отвечающие российским стандартам, низкие, конкурентоспособные цены планируемых к выпуску булочных изделий, можно полагать, что Предприятие не будет испытывать серьезных затруднений в сбыте своей продукции.

В процессе работы были рассмотрены следующие этапы реализации бизнес-плана:· разработка производственной плановой документации по выдвижению и внедрению товара на рынок, прогнозирование возможной прибыли от проекта;

· выход производства на проектную мощность;

· ввод производства на полную мощность – 4-й квартал 2005 г.

Исходя из представленных расчетных планируемых данных, можно сделать следующий вывод. В целом реализация проекта по производству нового изделия – булочки домашней экономически целесообразна.

ООО «Сладкий рай» финансово устойчивое предприятие и при необходимости в будущем способно своевременно погашать свои обязательства перед кредиторами за счет средств, находящихся на расчетном счете, т.к. предприятие планирует получать устойчивую прибыль от своей деятельности.

Список используемой литературы

1. Гражданский Кодекс Российской Федерации. Ч. 1. ст. 140; Ч. 2. ст. 861, 862.- М.: ИНФРА-М, 2005.- 451.

2. Анализ хозяйственной деятельности в промышленности /Под ред. В. И. Стражева. – Минск: Высшая школа, 2006.-226 с.

3. Аникеев С.А. Методика разработки плана маркетинга. Сер. «Практика маркетинга» – М.: Форум, Информ-Студио, 2001. – 128 с.

4. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. – М.: Финансы и статистика, 2000.- 565 с.

5. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом – М.: Финансы и статистика, 1999. – 384 с.

6. Берл Густав и др. Мгновенный бизнес-план. Двадцать быстрых шагов к успеху / Пер. с англ./.- М.: Дело ЛТД, 2007. – 183с.

7. Бернстайн Л.А. Анализ финансовой отчетности. – М.: Финансы и статистика, 2000.-386 с.

8. Бизнес-план фирмы. Комментарий методики составления. Реальный пример / Акуленок Д.Н., Буров В.П., Морошкин В.А., Новиков О.К. М.: Гном-Пресс, 2007. 95 с.

9. Бизнес-план. Методические материалы. Под редакцией профессора Р.Г. Маниловского. - М.: Финансы и статистика, 2005.-156 с.

10. Бороненкова С.А. Управленческий анализ: Учебное пособие. – М.: Финансы и статистика, 2001.-283 с.

11. Вайсман А. Стратегия маркетинга: 10 шагов к успеху. Стратегия менеджмента: 5 факторов успеха. – М.: АО Интерэксперт, Экономика, 1999 – 166 с.

12. Винокуров В.А. Организация стратегического управления на предприятии. – М.: Центр экономики и маркетинга, 1996.

13. Горохов Н.Ю., Малев В.В. Бизнес-планирование и инвестиционный анализ. – М.: Информационно-издательский дом Филинъ, 1998 – 208 с.

14. Грибалев Н.П., Игнотов И.П. Бизнес-план. Практическое руководство по составлению. С. Петербург: Белл, 1999 – 203с.

15. Дистергефт Л.В., Выварец А.Д. Технико-экономическое обоснование инвестиционного проекта: Учебное пособие по дисциплине «Экономика предприятия и предпринимательства». Екатеринбург: УГТУ, 2005. 383 с.

16. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия.- Минск: БГЭУ, 2001.- 226 с.

17. Ковалев В.В. Анализ финансового состояния и прогнозирование банкротства. – С.Петербург, 2006 – 250 с.

18. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2001. 456 с.

19. Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика, 2000. 354 с.

20. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: Проспект, 2000.-483 с.

21. Ковалев В.В., Патров В.В. Как читать баланс. 3-е изд., перераб. и доп. М.: Финансы и статистика. 2006. 358 с.

22. Котлер Ф. Основы маркетинга. – М.: Прогресс, 2007 – 734с.

23. Липсиц И.В. Бизнес-план – основа успеха. - М.: Машиностроение, 2005 – 80с.

24. Недялкова А. Как привлекать инвестиции (бизнес-план, оферта). М., 2006. 95 с.

25. Пелих А.С. Бизнес-план. – М.: Ось –89, 1996.-96 с.

26. Пособие ЭРНСТ энд ЯНГ по составлению бизнес-плана / Пер. с англ., 2-е изд. М.: Джон Уайли энд Санз, 2007. 532 с.

27. Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2001.- 220 с.

28. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ИП «Новое знание», 2005.- 296 с.

29. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник для техникумов. – М.: ИНФРА-М, 2001.- 300 с.

30. Стоун Д., Хитчинг К. Бухгалтерский учет и финансовый анализ: Пер. с англ..– СПб.: АОЗТ «Литера плюс», 2005.- 354 с.

31. Трубицин В.А. Успех и бизнес-план. – Ставрополь: ГП ИТФ Ставрополье, 1997.–174 с.

32. Фащевский В.Н. Об анализе платежеспособности и ликвидности предприятия // Бухгалтерский учет, 2005.- 290 с.

33. Хэлферт Эрик. Техника финансового анализа. – М.: Аудит, ИО «ЮНИТИ», 2000.- 465 с.

34. Чернов В.А. Анализ коммерческого риска / Под ред. М.И.Баканова. М.: Финансы и статистика, 2000. 400 с.

35. Черняк В.З. Оценка бизнеса. М.: Финансы и статистика, 2007. 286 с.

36. Четыркин Е. Методы финансовых и коммерческих расчетов. 3-е изд. испр. и доп. М.: Дело ЛТД, 2001. 290 с.

37. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2005. – 200 с.

38. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА-М, 2005.- 400 с.

39. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование/Под ред. проф. М.И. Баканова и проф. А.Д. Шеремета. – М.: Финансы и статистика, 2000.- 290 с.

[1] Липсиц И.В. Бизнес-план – основа успеха. - М.: Машиностроение, 2005 – 80с.

[2] Бизнес-план фирмы. Комментарий методики составления. Реальный пример / Акуленок Д.Н., Буров В.П., Морошкин В.А., Новиков О.К. М.: Гном-Пресс, 2007. 95 с.

[3] Бизнес-план. Методические материалы. Под редакцией профессора Р.Г. Маниловского. - М.: Финансы и статистика, 2005.-156 с.

[4] Горохов Н.Ю., Малев В.В. Бизнес-планирование и инвестиционный анализ. – М.: Информационно-издательский дом Филинъ, 1998 – 208 с.

[5] Винокуров В.А. Организация стратегического управления на предприятии. – М.: Центр экономики и маркетинга, 1996.

[6] Бизнес-план. Методические материалы. Под редакцией профессора Р.Г. Маниловского. - М.: Финансы и статистика, 2005.-156 с.

[7] Бизнес-план. Методические материалы. Под редакцией профессора Р.Г. Маниловского. - М.: Финансы и статистика, 2005.-156 с.

[8] Винокуров В.А. Организация стратегического управления на предприятии. – М.: Центр экономики и маркетинга, 1996

[9] Бизнес-план. Методические материалы. Под редакцией профессора Р.Г. Маниловского. - М.: Финансы и статистика, 2005.-156 с

[10] Бизнес-план фирмы. Комментарий методики составления. Реальный пример / Акуленок Д.Н., Буров В.П., Морошкин В.А., Новиков О.К. М.: Гном-Пресс, 2007.

[11] Учредительный договор ООО «Сладкий рай»

[12] Устав ООО «Сладкий рай»

[13] Устав ООО «Сладкий рай»

[14] Ковалев В.В., Патров В.В. Как читать баланс. 3-е изд., перераб. и доп. М.: Финансы и статистика. 2006.

[15] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ИП «Новое знание», 2005.

[16] Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2001.- 220 с

[17] Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. – М.: Финансы и статистика, 2000.- 565 с

[18] Фащевский В.Н. Об анализе платежеспособности и ликвидности предприятия // Бухгалтерский учет, 2005.- 290 с

[19] Данные отдела маркетинга ООО «Сладкий рай»

[20] Данные отдела маркетинга ООО «Сладкий рай»

[21] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ИП «Новое знание», 2005.

[22] Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2001.- 220 с

[23] Данные отдела маркетинга, План развития предприятия ООО «Сладкий рай» на 2007 – 2007 г.г.

[24] Бизнес-план фирмы. Комментарий методики составления. Реальный пример / Акуленок Д.Н., Буров В.П., Морошкин В.А., Новиков О.К. М.: Гном-Пресс, 2007

[25] Статистические данные отдела маркетинга ООО «Сладкий рай» за 2007 год.

[26] Берл Густав и др. Мгновенный бизнес-план. Двадцать быстрых шагов к успеху / Пер. с англ./.- М.: Дело ЛТД, 2007. – 183с

[27] План развития предприятия ООО «Сладкий рай» на 2007 – 2007 г.г.

[28] Ведомость учета основных средств, их амортизации за 2007 год

[29] Данные Ведомости по учету основных средств за 2007 год

[30] Остаточная стоимость оборудования (за минусом амортизации)

[31] Остаточная стоимость основных средств (за минусом амортизации)

[32] Данные Ведомости по учету основных средств за 2007 год

[33] Ведомость учета материальных ценностей за 2007 год

[34] Гр.5 = гр.2 * 1,05

[35] Гр.7 = гр.5 * гр.6

[36] Гр.8 = гр.2 * 1,10

[37] Гр.10 = гр.8 * гр. 9

[38] Ведомость учета материальных ценностей за 2007 год

[39] Гр.5 = гр. 5 табл.2.16,

[40] Гр6 = гр. 3 * 1,02

[41] Гр.7 = гр.5 * гр. 6

[42] Гр.8 = гр.8 табл. 2.16

[43] Гр.9 = гр. 3 * 1,04

[44] Гр.10 = гр. 8 * гр. 9

[45] Гр.7 стр.5 = гр.7 стр.5 табл. 2.16* 1,02

[46] Гр.10 стр.5 = гр.10 стр.5 табл. 2.16 * 1,04

[47] Гр.7 стр.6 = гр.7 стр.6 табл. 2.16*1,02

[48] Гр.10 стр.6 = гр.10 стр.6 табл. 2.16 * 1,04

[49] Ведомость учета сырья и тары за 2007 год

[50] Гр.6 = гр.3 * 1,05

[51] Гр.8 = гр.6 * гр.7

[52] Гр.9 = гр.3 * 1,10

[53] Гр.11 = гр.9 * гр. 10

[54] Ведомость учета сырья и тары за 2007 год

[55] Гр.6 = гр.6 табл.2.18

[56] Гр.7 = гр.4 * 1,02

[57] Гр.8 = гр.6* гр.7

[58] Гр.9 = гр.9 табл. 2.18

[59] Гр.10 = гр.4 * 1,04

[60] Гр.11 = гр.9 * гр.10

[61] Гр. 3 =Удельный вес вида сырья в общем объеме = количество сырья по каждой строке гр. 5 / общий объем сырья (стр. ИТОГО гр.5) *100%

[62] Рецептура № 109, «Сборник рецептур мучных кондитерских и булочных изделий для предприятий общественного питания»

[63] Ведомость учета расхода сырья и выхода готовой продукции за 2007 год

[64] Гр.7 = гр.6 табл. 2.19

[65] Гр.8 = гр.7 * 100 шт. / гр.4

[66] Гр.9 = гр. 9 табл. 2.19

[67] Гр.10 = гр. 9 * 100 шт. / гр.4

[68] Заработная плата, относящаяся на производство булочки домашней, согласно Ведомости учета затрат на производство продукции.

[69] Ведомость учета затрат на производство продукции за 2007 год

[70] Штатное расписание ООО «Сладкий рай» за 2007 год

[71] Гр.5 = гр.3 * 1,05

[72] Гр.6 = гр.4 * 1,05

[73] Гр.7 = гр.3 * 1,10

[74] Гр.8 = гр.4 * 1,10

[75] Ведомость учета затрат на производство продукции за 2007 год

[76] Гр.5 = гр.5 табл. 2.21

[77] Гр.6 = гр.4 * 1,02

[78] Гр.7 = гр. 7 табл. 2.21

[79] Гр.8 = гр.4 * 1,04

[80] План развития предприятия ООО «Сладкий рай» на 2007-2007 г.г.

[81] Данные отдела маркетинга ООО «Сладкий рай» за 2007 год

[82] Штатное расписание ООО «Сладкий рай» на 2005 год.

[83] Коллективный договор работников ООО «Сладкий рай» от 01.01.2005г.

Похожие работы

... льготы на федеральном или на местном уровне, т.е. заложить изначально в бизнес-план стабилизирующие финансовые факторы и факторы профилактики от банкротства.Бизнес-план Создания предприятия гостиничного комплекса ООО “Лилия”Разработчик: Студентка 3- го курса Ялтинского института менеджмента, группы Ф-10 Рачкова Е.И. Адрес: г. Ялта, ул. Войкова, 9, кв.19 Тел. ...

... роста предприятия. Нельзя экономить времени на планировании. Планируя, Вы сбережете его больше. 1. Резюме Компания «ФЛАМИНГО ТРЭВЭЛ» представляет на рассмотрение проект создания туристического агентства с открытием одного офиса продаж в Подмосковном городе Люберцы. Общий первоначальный объем финансирования, необходимый для реализации данного проекта, оценивается в 159505 руб. ...

... Стратегия маркетинга"; "Производственный план"; "Организационный план"; "План реализации проекта"; "Инвестиционный план"; "Прогнозирование финансово-хозяйственной деятельности"; "Показатели эффективности проекта"; "Юридический план"; "Информация о разработчике бизнес-плана". [1] Разработка этих разделов и представляет собой процесс непосредственного создания бизнес-плана. Резюме отражает ...

... вновь открывающейся организации, так и для давно существующей, когда необходима модернизация ее хозяйственной деятельности в связи с изменениями в экономике. Основные цели бизнес-плана включают в себя: 1. установление и разработку основного направления работы предприятия в соответствии с потребностями рынка на основе экономического обоснования; 2. определение видов деятельности и источников ...

0 комментариев