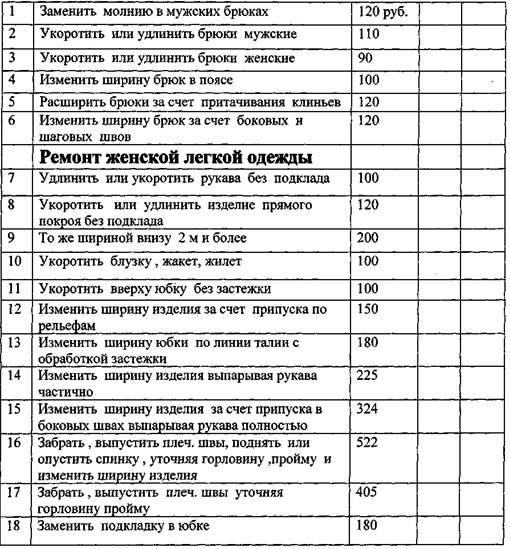

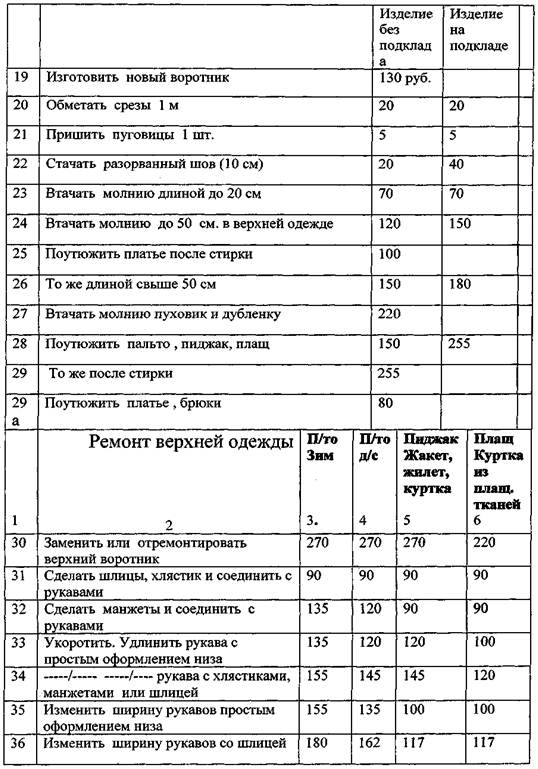

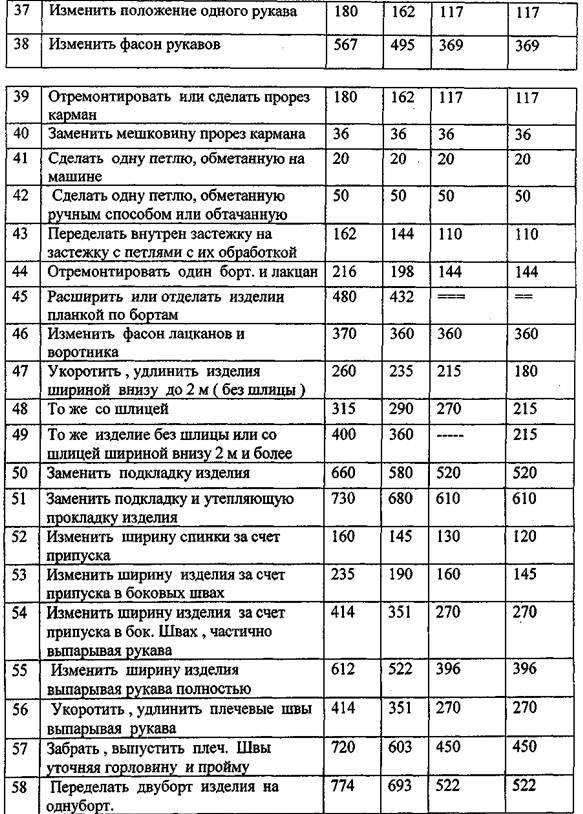

Навигация

6. Производственный план

6.1. Расчет производственной мощности

План производства продукции включает определение объема производства продукции (работ, услуг) и его обоснование производственными мощностями, материальными и трудовыми ресурсами. Главной задачей при составлении плана производства продукции является формирование такого перечня видов продукции и услуг, который бы обеспечил предприятию максимум прибыли.

Производственная мощность – это максимально возможный годовой выпуск продукции в номенклатуре и ассортименте планового года при полном использовании оборудования и производственных площадей, а также наилучших организационно-технических условиях производства.

К ведущему оборудованию относится оборудование, на котором выполняются основные, наиболее трудоемкие технологические процессы и операции по изготовлению изделий или полуфабрикатов. Ведущим оборудованием книжно-журнального цеха являются печатные машины. Ведущее оборудование книжно-журнального цеха МФЦП и его часовая производительность указаны в табл. 7.1

Таблица 7.1 Ведущее оборудование печатного цеха МФЦП| Наименование оборудования | Год выпуска | Часовая производительность, л.-отт/ч | Количество единиц однотипного оборудования |

| 1. Zirkon RO-66 | 1991 | 15000 | 2 |

| 2. Rapida RA-104-4 | 1992 | 8000 | 2 |

| 3. Planeta Variant P-24-3 | 1990 | 8000 | 3 |

| 4. Planeta Variant P-44-5 | 1988 | 10000 | 1 |

Для определения эффективного фонда работы оборудования составляется баланс рабочего времени ведущего оборудования цеха в табл. 7.2

Таблица 7.2

Баланс рабочего времени оборудования

| Показатели | Значение |

| 1. Календарный фонд времени, дни | 366 |

| 2. Выходные и праздничные дни | 112 |

| 3. Номинальный фонд времени, дни | 254 |

| 4. Плановые простои, дни: 4.1. Капитальный ремонт 4.2. Текущий ремонт 4.3. Техническое обслуживание 4.4. Прочие | 19 0 13 6 0 |

| 5. Эффективный фонд времени, дни | 235 |

| 6. Продолжительность работы оборудования в течение суток, ч. | 16 |

| 7. Эффективный фонд рабочего времени, ч. | 3760 |

| 8. Коэффициент экстенсивной загрузки оборудования, % | 64.2 |

Коэффициент экстенсивной загрузки оборудования (Кэ) рассчитывается по формуле:

![]() ,

,

где Тэф ─ эффективный фонд времени, ч.;

Ткал ─ календарный фонд времени, ч.

![]()

Производственная мощность однотипного печатного оборудования определяется по формуле:

![]() ,

,

где N ─ часовая производительность оборудования, тыс. л.-отт./ч.;

Тэф – эффективный фонд времени работы оборудования, ч.;

n – число единиц оборудования;

Кэф ─ коэффициент, рассчитываемый по формуле:

,

,

где tпеч – норма времени на печать, ч./тыс. л.-отт.;

Nтир – среднегодовой тираж, тыс. л.-отт.;

kт.н – коэффициент отходов, %;

Nпр – количество приладок (приправок) на тираж;

tпр – норма времени на приладку (приправку), ч.

Zirkon RO-66:

N=15 тыс. л.-отт./ч;

Тэф =3760 ч;

n=2;

tпеч =1/15=0.067 ч./тыс. л.-отт;

Nтир =30000тыс. л.-отт;

kт.н =5 %;

Nпр =8;

tпр = 1 ч.

![]() .

.

![]() тыс. л.-отт.

тыс. л.-отт.

Rapida RA-104-4:

N=8 тыс. л.-отт./ч;

Тэф =3760 ч;

n=2;

tпеч =1/8=0.125 ч./тыс. л.-отт;

Nтир =30000тыс. л.-отт;

kт.н =5 %;

Nпр =8;

tпр = 1 ч.

![]() .

.

![]() тыс. л.-отт.

тыс. л.-отт.

Planeta Variant P-24-3:

N=8 тыс. л.-отт./ч;

Тэф =3760 ч;

n=3;

tпеч =1/8=0.125 ч./тыс. л.-отт;

Nтир =30000тыс. л.-отт;

kт.н =5 %;

Nпр =8;

tпр = 1 ч.

![]() .

.

![]() тыс. л.-отт.

тыс. л.-отт.

Planeta Variant P-44-5:

N=10 тыс. л.-отт./ч;

Тэф =3760 ч;

n=1;

tпеч =1/10=0.1 ч./тыс. л.-отт;

Nтир =30000тыс. л.-отт;

kт.н =5 %;

Nпр =8;

tпр = 1 ч.

![]() .

.

![]() тыс. л.-отт.

тыс. л.-отт.

![]()

тыс. л.-отт.

6.2. Расчет программы производства и реализации продукцииПрограмма производства и реализации продукции (услуг) приведена в табл. 7.3 и составлена на основании проведенных маркетинговых исследований и расчетов.

Таблица 7.3

План производства продукции на 2008 год

| Наименование продукции | Выпуск в натуральном выражении | Цена за единицу продукции, тыс. руб./ тыс. л-отт. | Объем производства в стоимостном выражении, млн. руб. | ||

| уч. ед. | тыс. л-отт. | ||||

| книжная продукция | 10000 | 80000 | 125,63 | 10050,4 | |

| журнальная продукция | 2000 | 10000 | 100 | 1000 | |

| брошюры | 40000 | 60000 | 115,83 | 6949,8 | |

| Всего | 52000 | 150000 | 18000,2 | ||

Коэффициент использования производственной мощности (Ки) определяется по формуле:

,

,

где Мфакт – фактический выпуск продукции, млн. л.-отт.;

Ммах – максимальная производственная мощность, млн. л.-отт.

![]()

В настоящее время полиграфические предприятия используют следующие способы расчета себестоимости заказа:

1) по калькуляционным статьям затрат;

2) по удельной себестоимости учетной единицы продукции;

3) через себестоимость одного машино-часа;

4) путем позаказного определения прямых и косвенных расходов.

В курсовой работе себестоимость изготовления полиграфической продукции производится по калькуляционным статьям затрат.

Годовая потребность в натуральных единицах и денежном выражении рассчитывается на основе, действующих на предприятии, норм расхода и договорных цен на материалы и занесена в табл. 7.4

Таблица 7.4

Расчет затрат на материалы и энергоресурсы

| Наименование материальных и энергетических ресурсов | Годовой объем производства, уч. ед. | Расход | Цена, тыс. руб. | Стоимость материалов и энергоресурсов, млн. руб. | |

| на уч. ед. (на тыс.л.-отт.) | на годовой выпуск | ||||

| Бумага 80 г/м2 (64×90) | 150000 тыс.л.-отт. | 46,08 кг | 6912 т. | 1720 | 11888,64 |

| Краски печатные | 150000 тыс.л.-отт. | 0,2 кг | 30 т. | 18000 | 540 |

| Печатные формы | 750 шт. | 4,04 шт. | 3030 шт. | 132,22 | 400,64 |

| Спирт изопропиловый | — | — | 2894 л. | 4,3 | 12,44 |

| Вода техническая | — | — | 3000 м3 | 0,5 | 1,5 |

| Масло машинное | — | — | 1872 л. | 10 | 18,72 |

| Электроэнергия, потребляемая оборудованием | — | — | 550480 кВт. | 0.25 | 137,62 |

| Всего | 12999,56 | ||||

Расчет амортизационных отчислений равномерным способом приведен в табл. 7.5

Таблица 7.5

Расчет амортизационных отчислений

| Группы основных фондов | Балансовая (восстановительная) стоимость, млн. руб. | Норма амортизации, % | Сумма амортизации, млн. руб. |

| Здания Сооружения Оборудование Транспортные средства Прочие Итого | 550 65 920 60 10 1605 | 1,25 2 10 6,67 10 | 6,88 1,3 92 4 1 105,18 |

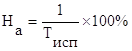

Норма амортизации (На) устанавливается исходя из срока полезного использования (работы) основных средств:

,

,

где Тисп – срок полезного использования объекта основных фондов, лет.

Здания:

![]() .

.

Сооружения:

![]() .

.

Оборудование:

![]() .

.

Транспортные средства:

![]() .

.

Прочие:

![]() .

.

Далее составляется смета общепроизводственных расходов в табл. 7.6

Таблица 7.6

Смета общепроизводственных расходов на 2007 год

| Наименование статей расходов | Сумма, млн. руб. | Пояснения к расчету | ||

| А. Расходы по содержанию и эксплуатации машин и оборудования | ||||

| 1. Амортизация оборудования и транспортных средств 2. Эксплуатация оборудования и транспортных средств 3. Ремонт оборудования и транспортных средств 4. Внутризаводское перемещение грузов 5. Износ малоценных и быстроизнашивающихся инструментов и приспособлений 6. Прочие расходы | 96 204,86 46 6 0,3 17,67 | Из табл. 7.5 180% от годового фонда зарплаты вспомогательных рабочих 5% от стоимости оборудования 10% от стоимости транспортных средств 15% от их стоимости 5% от п. 1–5 | ||

| Б. Расходы по организации, обслуживанию и управлению производством | ||||

| . Содержание аппарата управления цеха с отчислениями 8. Содержание неуправленческого цехового персонала с отчислениями 9. Амортизация зданий, сооружений и инвентаря 10. Содержание зданий, сооружений и инвентаря 11. Ремонт зданий, сооружений и инвентаря 12. Испытания, опыты, исследования 13. Рационализация и изобретательство 14. Охрана труда 15. Износ и ремонт малоценного и быстроизнашивающегося инвентаря 16. Прочие расходы Итого | 61,84 22,14 8,18 12,3 3,08 0,3 0,6 31,6 0,4 1,4 512,67 | Из табл. 6.5 Из табл. 6.5 Из табл. 7.5 2% от их стоимости 0,5% от стоимости зданий и сооружений 0,5% от п. 7 1% от п. 7 10% от фонда зарплаты всех работников 20% от их стоимости 1% от п. 7–15 | ||

Калькуляция себестоимости продукции составляется в табл. 7.7

Таблица 7.7

Калькуляция себестоимости продукции

| Наименование калькуляционных статей расходов | Затраты на годовой выпуск, млн. руб. | Затраты на единицу продукции, тыс. руб. | Пояснения к расчету | |

| 1. Материалы | 12461,3 | 83,08 | Из табл. 7.4 | |

| 2. Покупные полуфабрикаты и комплектующие изделия | 400,64 | 2,67 | Из табл. 7.4 | |

| 3. Возвратные отходы (вычитаются) | — | — | — | |

| 4. Топливо и энергия на технологические цели | 137,62 | 0,92 | Из табл. 7.4 | |

| 5. Основная заработная плата основных производственных рабочих | 137,96 | 0,92 | Из табл. 6.3 | |

| 6. Дополнительная заработная плата основных производственных рабочих | 19,87 | 0,13 | Из табл. 6.4 | |

| 7. Отчисления в бюджет и внебюджетные фонды от средств на оплату труда | 56,82 | 0,38 | 36% от основной и дополнительной зарплаты основных рабочих | |

| 8. Расходы на подготовку и освоение производства | 6,9 | 0,05 | 5% от п. 5 | |

| 9. Износ инструментов, приспособлений и специальные расходы | 16,05 | 0,1 | 1% от стоимости ОПФ | |

| 10. Общепроизводственные расходы | 512,67 | 3,42 | Из табл. 7.6 | |

| 11. Общехозяйственные расходы | 236,75 | 1,58 | 150% от фонда зарплаты основных рабочих | |

| 12. Прочие производственные расходы | 1,38 | 0,01 | 1% от п. 5 | |

| 13. Производственная себестоимость | 13988 | 93,25 | Σ п. 1–12 | |

| 14. Коммерческие расходы | 279,76 | 1,87 | 2% от производственной себестоимости | |

| 15. Полная себестоимость | 14267,76 | 95,12 | Ст. 13 + ст. 14 | |

| 16. Рентабельность | 3424,26 | 22,83 | 24% от п.15 | |

| 17. Оптовая цена | 17692,02 | 117,95 | Ст. 15 + ст. 16 | |

7. Прогнозирование финансово-хозяйственной деятельности

В данном разделе производится расчет прибыли от реализации продукции, расчет чистой прибыли, рентабельности продукции и производства, а также точки безубыточности.

Расчет прибыли и ее распределение приведен в таблице 7.1.

Таблица 7.1

Расчет прибыли и ее распределение

| Показатели | Значение, млн. руб. | Пояснения к расчету |

| 1. Объем производства в стоимостном выражении | 18000,2 | Из табл. 7.3 |

| 2. Полная себестоимость продукции | 14267,76 | Из табл. 7.7 |

| 3. Прибыль от реализации продукции | 3732,44 | П. 1 – п. 2 |

| 4. Налог на недвижимость | 15 | 1% от остаточной стоимости ОПФ |

| 5. Льготируемая прибыль | — | |

| 6. Налогооблагаемая прибыль | 3717,44 | п. 3 – п. 4 – п. 5 |

| 7. Налог на прибыль | 892,19 | 24% от налогооблагаемой прибыли |

| 8. Налог в местный бюджет | 141,26 | 5% от п. 3 – п. 4 – п. 7 |

| 9. Чистая прибыль | 2683,99 | п.3 – п. 4 – п. 7 – п. 8 |

ОПФост = Балансовая стоимость — Сумма амортизаций (из табл. 7.5).

ОПФост = 1605-105,18 = 1499,82 млн.руб.

Рентабельность продукции (Р) определяется по формуле:

Р = (Пр / С) × 100%,

где Пр – годовая прибыль от реализации продукции, млн. руб.;

С – полная себестоимость реализованной продукции, млн. руб.

Р = (3732,44/ 14267,76) × 100%=26,16%.

Рентабельность производства рассчитывается по формуле:

Р = Пбал × 100% / (ОПФ+НОС),

где Пбал – балансовая прибыль предприятия, млн. руб.;

ОПФ – стоимость основных производственных фондов предприятия, млн. руб.;

НОС – норматив оборотных средств, млн. руб. (п.1 из табл. 8.1 деленный на 3).

Р = 3732,44× 100% / (1605+18000,2/3) = 49,08%

Объем производства продукции, обеспечивающий безубыточность (критическая точка продаж), определяется по формуле:

,

,

где В ― точка безубыточности, нат. ед. изм.;

Зпост ― постоянные затраты на весь выпуск продукции, тыс. руб.(пп.9-12, 14 табл 7.7);

Цопт ― оптовая цена единицы продукции, тыс. руб.(п. 17 табл.7.7);

Зпер ― переменные затраты на единицу продукции, тыс. руб (пп.1-8 табл.7.7).

![]() =35097,6 тыс.л.-отт.

=35097,6 тыс.л.-отт.

Похожие работы

... по сокращению издержек при сохранении качества выпускаемой продукции (услуг). Данный курсовой проект разрабатывается применительно к одному из основных цехов полиграфического предприятия – печатный цех, поэтому структура бизнес-плана будет отличаться глубоким анализом плана производства и реализации продукции и плана маркетинга. 1.6. План риска Проблема риска и дохода в производственной и ...

... работы оборудования Фэф.об. определяется на основе баланса времени работы ведущего оборудования в планируемом году. Продолжительность капитальных и текущих ремонтов взята из годового плана ППР печатного участка РУП «Издательский центр БГУ». Баланс времени работы ведущего оборудования приведен в табл. 6.1.1. Таблица 6.1.1. Баланс рабочего времени ведущего оборудования Показатели Дни ...

... сельхозпроизводителей в марте 2009г. в действующих ценах, по расчетам, составил 107,3 млрд.рублей, в I квартале 2009г. - 255,8 млрд.рублей. ГЛАВА 3. РАЗРАБОТКА БИЗНЕС-ПЛАНА КОМПЬЮТЕРНОГО КЛУБА 3.1 Процедура государственной регистрации предпринимательской единицы Получение свидетельства о регистрации Пакет учредительных документов следует сдать специалисту отдела регистрации юридических ...

... производство» / В.В. Ермилова, Д.Ю. Ермилова. – М.: ACADEMIA, 2001. – 184 с. 2. Полатынская Н.П. Разработка бизнес-планов в производстве швейных изделий: Учебное пособие / Н.П. Полатынская, А.А. Бикбулатова. – Уфа: УГИС, 2005. – 96 с. 3. Черемных А.И. Основы художественного конструирования женской одежды: Для художников-конструкторов женской одежды / А.И. Черемных. – 2-е изд. – М.: ...

0 комментариев