Навигация

Определение средств направляемых на основные материалы

40026

знаков

10

таблиц

0

изображений

1.6 Определение средств направляемых на основные материалы

Определение затрат на основные материалы производится по следующим исходным данным:

· Марка материала;

· Вид заготовки;

· Масса заготовки;

· Масса реализуемых отходов.

Стоимость материалов и отходов принимается по прейскурантам (приложение 4). Стоимость материала на одну деталь определяется по формуле:

Мg = mз *a – mo * B; где

mз - масса исходной заготовки, кг.

mo - масса реализуемых отходов, кг.

a - стоимость 1 кг материалов, руб.

B- стоимость 1 кг отходов, руб.

Мg = 7,2 *32,8 *1,25 -0,35 * 16,1 = 295,2 – 5,64 = 289,56 руб.

К цене материалов, взятой из прейскуранта (приложение 4), необходимо прибавить расходы, связанные с доставкой материала на предприятие (стоимость транспортировки и разгрузки), равную 25% от цены.

Стоимость материала на весь годовой объем выпуска определяется по формуле:

Мгод = Мg * N; где

Мg- стоимость материала на одну деталь, руб.

N – годовой объем выпуска изделий, шт.

Мгод = 289,56 * 130000 = 37642800 руб.

На основе полученных данных составляется ведомость потребности и затрат на основные материалы.

Таблица 5

Ведомость потреблений и затрат на основные материалы

| Наименование детали | Год.объем выпуска,шт | Заготовка | Норма расхода | Стоимость мат-ов с учетом ТЗР, руб. | Масса отходов | Стоимость реализуемых отходов, руб. | Стоимость мат-ов за вычетом отходов, руб. | ||||||

| Марка мате-риала | Вид заготовки | На одну деталь, кг | На годовой объем, т | На одну деталь, руб | На объем выпускаемой продукции, т.р | На одну деталь.руб | На объем выпускаемой продукции, т.р | На одну деталь. руб. | На объем выпускаемой продукции, т.р | На одну деталь. руб | На объем выпускаемой продукции, т.р | ||

| Подшипник | 130000 | Ст 45 | Штамповка | 7,2 | 936 | 295,2 | 38376 | 0,35 | 45,5 | 5,64 | 733,2 | 289,56 | 37642,8 |

1.7 Определение цеховых, общезаводских накладных расходов

На предприятии присутствуют цеховые, общезаводские и внепроизводственные расходы. Цеховые расходы – это расходы каждого цеха на содержание его оборудования, персонала и здания. Общезаводские расходы - это расходы на содержание заводоуправления и общезаводских зданий. Внепроизводственные расходы – это расходы на реализацию готовой продукции.

В смету цеховых расходов - относятся затраты по обслуживанию и управлением цехом: заработная плата ИТР, служащих, вспомогательных рабочих ( кроме занятых обслуживанием оборудования и оснастки), младшего обслуживающего персонала; амортизация и затраты по содержанию, текущему ремонту зданий и инвентаря, затраты по опытам, исследованиям, рационализации и изобретательству цехового характера; затраты на мероприятия по охране и другие расходы.

В смету общезаводских расходов - включаются затраты по общему управлению предприятием: заработная плата с отчислениями на социальное страхование персонала заводоуправления, расходы на командировки, служебные разъезды и содержание транспорта, конторские, типографские, почтово- телеграфные и телефонные расходы, амортизация, содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского назначения, расходы по организованному набору по охране, технике безопасности и изобретательству. В составе общезаводских расходов выделяется группа административно- управленческих расходов, куда входят затраты на содержание административно- управленческого персонала и зданий, канцелярские расходы, разъезды и командировки.

Внепроизводственные расходы - включают затраты на упаковку и сбыт готовой продукции.

Определяем сумму цеховых накладных расходов.

Расчет произвести на единицу продукции и на годовую программу по формуле:

ЦНР = ФОТосн. раб. * %НР / 100%; где

ЦНР- сумма накладных расходов, руб.;

ФОТосн. раб. – тарифный фонд оплаты труда основных рабочих, руб.;

% НР - норматив накладных расходов( приложение 5).

ЦНР на годовой выпуск = 120 * 1027000 /100 = 1232400 руб.

ЦНР на единицу продукции =120 * 7,9/ 100 = 9,48 руб.

Определяем сумму общезаводских накладных расходов.

Расчет произвести на единицу и на годовой выпуск изделий по формуле:

НРобщ = ФОТосн. раб. * % НРобщ. / 100%; где

НРобщ – сумма общезаводских накладных расходов, руб;

% НРобщ – процент накладных общезаводских расходов (приложение 5);

НРобщ на единицу изделия = 130 * 7,9 / 100 = 10,27 руб.

НРобщ на годовой выпуск = 130 * 1027000 / 100 = 1335100 руб.

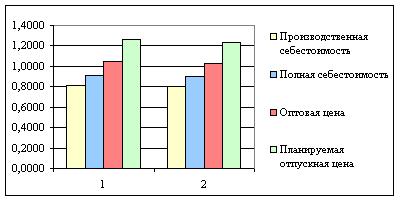

1.8 Расчет и составление калькуляции затрат на единицу продукции

В положении о составе затрат по производству и реализации продукции включены в себестоимость продукции, и о порядке формирования финансовых результатов, учитываем при налогообложении и прибыли, указывается: Себестоимость продукции (работ и услуг) представляет собой стоимостную оценку используемых в процессе производства продукции, природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, а также других затрат на ее производство и реализацию.

Виды себестоимости:

1. цеховая себестоимость;

2. производственная себестоимость;

3. полная себестоимость.

Различают прямые и косвенные затраты:

Прямые – это расходы, которые могут быть отнесены на конкретное изделие.

Косвенные – это расходы, которые связаны с изготовлением всех видов продукции на предприятии и распределяется пропорционально заработной плате основных рабочих по всем видам продукции.

На основании вышеприведенных расчетов (п.п. 1.3- 1.5) составить калькуляцию затрат и определить их структуру. Запись оформляется в виде таблицы.

Таблица 6

Составление калькуляции затрат на единицу продукции

| Наименование статей калькуляции. | Сумма. | % к итогу. |

| 1. Стоимость материалов за вычетом реализуемых отходов. | 289,56 | 85,7 |

| 2. Основная заработная плата производственных рабочих. | 11,06 | 3,27 |

| 3. Дополнительная заработная плата производственных рабочих. | 3,32 | 1 |

| 4. Отчисления в ФСО. | 4,3 | 1,27 |

| 5. Общецеховые накладные расходы. | 9,48 | 2,8 |

| Итого цеховая себестоимость | 317,72 | 94 |

| 6. Общезаводские накладные расходы. | 10,27 | 3,04 |

| 7. Прочие производственные расходы. | 3,28 | 0,97 |

| Итого общезаводская себестоимость. | 331,27 | 98,04 |

| 8. Внепроизводственные расходы. | 6,63 | 1,96 |

| Полная себестоимость. | 337,9 | 100 |

| 9. Сумма прибыли. | 84,47 | − |

| Оптовая цена вала ведомого | 422,37 | − |

Внепроизводственные расходы – 331,27 * 2% / 100% = 6,625 руб.;

Прочие производственные расходы –

( 289,56 + 11,06 + 3,32 + 4,3 + 9,48 + 10,27 ) * 1% / 100% = 3,28 руб.;

Сумма прибыли определяется из размера 25% от полной себестоимости –337,9 * 25% / 100% = 84,47 руб.;

% к итогу = x / полную себестоимость * 100;

Похожие работы

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... сумме 7678 млн. рублей. Прибыль оставшаяся в распоряжении предприятия составила 24315 млн. руб. Рентабельность по отношению к себестоимости 34,5%. Рентабельность капитала 46,1%. Данные расчетов показателей деятельности предприятия отчетного года использованы для прогнозирования на следующий год. Для установления путей повышения результативности работы предприятия, надо ускорять оборачиваемость ...

... показателей и нормативов. Показатели дают качественную и количественную оценку протекающих процессов. Цель данной курсовой работы - научиться рассчитывать основные показатели деятельности производственного участка и показать, как их величина отражается на конечных результатах работы. 1. Организация производственного участка обработки деталей 1.1 Форма организации производственного процесса ...

... расходы составляют 16,4% от материальных затрат, ² внепроизводственные затраты 12,7% от остальных затрат на производство. 2.2 Составление плановой сметы затрат на производство 2.2.1 Расчет материальных затрат на осуществление производственной программы предприятия Материальные затраты в основном производстве рассчитываются на основе данных об объемах производства отдельных изделий ...

0 комментариев