Навигация

Основные показатели деятельности торгового предприятия

70213

знаков

2

таблицы

1

изображение

Содержание:

ВВЕДЕНИЕ

ГЛАВА I Общие положения и исходные данные расчета основных показателей деятельности торгового предприятия

ГЛАВА II Планирование оптового и розничного товарооборота

ГЛАВА III Определение показателей использования трудовых ресурсов

ГЛАВА IV Оценка эффективности использования основных фондов

ГЛАВА V Расчет показателей эффективности использования товарных запасов

ГЛАВА VI Калькулирование издержек обращения торгового предприятия

ГЛАВА VII Расчет прибыли от реализации товаров и количественная оценка факторов, влияющих на ее величину

ГЛАВА VIII Исчисление уровня рентабельности. Факторный анализ рентабельности

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В современном обществе расчет показателей стал одним из важнейших инструментов управления экономическими процессами. Он собирает информацию, характеризующую развитие экономики страны, культуры и жизненного уровня народа. С помощью анализа и статистики вся полученная информация обобщается, анализируется и в результате дает возможность увидеть стройную систему взаимосвязей в экономике, яркую картину и динамику развития, позволяет делать международные сопоставления.

Курсовая работа выполнена на тему: «Расчет основных показателей деятельности торгового предприятия».

Актуальность данной работы заключается в том, что четкое функционирование мировой экономики является сейчас решающим условием экономического роста и международной активности предприятий во многих странах мира.

В настоящее время в условиях рыночной экономики появляется всё больше и больше торговых предприятий. Каждое предприятие стремится получить как можно большую прибыль при минимальных затратах. Для обеспечения прибыльности своего дела предпринимателю следует глубоко анализировать сложившуюся ситуацию на рынке, а также внутри своего предприятия. Достижение главной цели - максимизации прибыли, возможно, только при правильном и продуманном планировании деятельности торгового предприятия.

В этой работе освещаются главные показателя эффективности торговой деятельности предприятия: товарооборот, использование трудовых ресурсов, эффективность использования товарных запасов, использование основных фондов торгового предприятия, Калькулирование издержек торгового предприятия, прибыль и рентабельность. Эти показатели, собственно говоря, и является целью работы предприятия, а так же позволяют точно оценить уровень развития торгового предприятия, как в целом, так и с различных сторон.

Целью данной курсовой работы является полный и всесторонний расчет показателей деятельности торгового предприятия. И для того, чтобы достичь поставленной цели представляется необходимым в рамках данной работы решение следующих задач:

1. Изложить основные теоретические положения по рассматриваемым экономическим категориям (товарооборот, производительность труда, издержки обращения, основной и оборотный капитал, прибыль и рентабельность); Раскрыть их понятия, экономический смысл, а так же определить значение для оценки результатов деятельности торгового предприятия;

2. Произвести планирование оптового и розничного товарооборота;

3. Определить показатели использования трудовых ресурсов;

4. Оценить эффективность использования основных фондов торгового предприятия;

5. Рассчитать показатели эффективности использования товарных запасов;

6. Произвести калькулирование издержек обращения;

7. Рассчитать прибыль от реализации товаров и произвести количественную оценку факторов, влияющих на ее величину;

8. Произвести исчисление уровня рентабельности. Оценить факторы, влияющие на уровень рентабельности;

Расчеты основных показателей деятельности торгового предприятия использует практически все методы и приемы, разработанные общей теорией анализа и статистики, математического анализа и статистики, а также другие математико-экономические методы.

Объектом исследования данной курсовой работы является расчет основных показателей торгового предприятия.

Предметом исследования настоящей курсовой являются деятельность торгового предприятия.

При написании курсовой были применены такие методы исследования как сравнительно-правовой, т.е. на протяжении всей курсовой ведется сравнение работ ученых, которые посвятили свои труды этой тематике, и системный (структурный) метод, т.е. приведена не только практика России, но и использован зарубежный опыт, что еще раз доказывает актуальность данного исследования.

Так же при написании курсовой были использованы труды великих ученых, таких как: Абрютина М.С., Альбеков А.У., Грузинов В.П., Грибов В.Д., Ковалев В.В., Волкова О.Н., Кравченко Л.И., Леви М., Вейтц Б., Новиков О.А., Мясникова Л.А., Петров П.В., Сломатин А.Н., Раицкий К.А., Хазанович Э.С., Чуев И.Н., Чечевицина Л.Н. и многие другие.

ГЛАВА I Общие положения и исходные данные расчета основных показателей деятельности торгового предприятия

Расчет основных показателей деятельности торгового предприятия невозможно без определения основных понятий, как товарооборот, производительность труда, издержки обращения, основной и оборотный капитал, прибыль, рентабельность и другие понятия, необходимые для проведения расчета. Так же без определения их экономического смысла, и значение для оценки результатов деятельности торгового предприятия. С этого мы и начнем.

Основную массу материальных благ, которые используются для личных нужд, население получает через торговлю. Количественная и качественная характеристики товарной массы, которая переходит из сферы производства в сферу потребления, соответственно закону товарного оборота, находит свое отображение в показателях товарооборота.

В общем контексте под товарооборотом понимают продажу товаров массового потребления и предоставление платных торговых услуг населению для удовлетворения личных нужд в обмен на его денежные доходы или другим предприятиям – для дальнейшей переработки или продажи. Экономические отношения, связанные с обменом денежных средств на товары, отображают экономическую сущность товарооборота.

Значение товарооборота необходимо рассматривать на уровне государства и на уровне конкретного торгового предприятия.

Для характеристики уровня жизни населения используется целая система аналитических показателей, которые являются исходящими из объема товарооборота: объем потребления определенных видов продовольственных и непродовольственных товаров, обеспечение населения товарами культурно-бытового назначения, соответствие потребления рациональным нормам и др.

Объем товарооборота является основным валовым показателем деятельности торгового предприятия, который характеризует результат его деятельности, что касается займа покупных фондов потребителей. Именно реализация определенной массы товаров создает экономическое основание для получения определенного объема доходов и прибылей, то есть формирует предпосылки для реализации стратегических целей деятельности предприятия.

Значение показателя «объем товарооборота» на уровне определенного предприятия зависит от типа экономической системы.

В условиях рыночной экономики объем товарооборота остается одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых коллективов отрасли. Объем товарооборота потерял свое значение главного базового показателя, который играет определяющую роль по сравнению с другими показателями деятельности предприятия.

В условиях рыночной экономики плановый объем товарооборота формируется на уровне самого предприятия. Его объем определяется, исходя из необходимого объема прибыли на рыночной позиции предприятия. Проделанный таким образом план товарооборота является основным регулирующим фактором формирования ресурсного потенциала предприятия. Объем и структура товарооборота определяет требования к объему, составу и эффективности использования материальных, трудовых и финансовых ресурсов предприятия.

Розничный товарооборот, который характеризует объемы продажи непосредственно населению потребительских товаров для собственного использования.

Оптовый товарооборот, который характеризует выручку от продажи потребительских товаров, которые прошли определенную техническую обработку на данном предприятии (хранение, оптовая рассортировка, транспортирование, предпродажная подготовка и др.), разным оптовым покупателям для последующей реализации конечным потребителям.

Товарооборот относится к числу важнейших показателей плана

экономического и социального развития. Он оказывает влияние, как на производство, так и на потребление.

ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА — эффективность труда. Производительность труда может измеряться количеством времени, затрачиваемым на единицу продукции либо количеством продукции, выпущенной работником за какое-то время. Пт = Q / Жт , где Q - выпуск продукции, Жт - затраты живого труда.

Под производительностью труда понимается результативность конкретного живого труда, эффективность целесообразной производительной деятельности по созданию продукта в течение определенного промежутка времени. Перед статистикой производительности труда стоят задачи:

1) совершенствования методики расчета производительности труда;

2) выявления факторов роста производительности труда;

3) определения влияния производительности труда на изменение объема продукции.

В экономической практике уровень производительности труда характеризуется через показатели выработки и трудоемкости. Выработка (W) продукции в единицу времени измеряется соотношением объема произведенной продукции (q) и затратами (Т) рабочего времени: W = q / Т. Это прямой показатель производительности труда. Обратным показателем является трудоемкость: t = Т/ q, откуда W=1/q.

Система статистических показателей производительности труда определяется единицей измерения объема произведенной продукции. Эти единицы могут быть натуральными, условно-натуральными, трудовыми и стоимостными. Соответственно применяют натуральный, условно-натуральный, трудовой и стоимостный методы измерения уровня и динамики производительности труда.

В зависимости от того, чем измеряются затраты труда, различают следующие уровни его производительности.

Она показывает среднюю выработку рабочего за один час фактической работы (исключая время внутрисменных простоев и перерывов, но с учетом сверхурочной работы).

Она характеризует степень производственного использования рабочего дня.

В этом случае в знаменателе отражаются не затраты, а резервы труда.

Средняя квартальная выработка рассчитывается аналогично среднемесячной. В настоящее время среднесписочная выработка характеризуется через соотношение товарной продукции (объема продукции, работ, услуг) и среднесписочной численности промышленно-производственного персонала.

Между вышеперечисленными средними показателями существует взаимосвязь:

![]()

где W1ППП – выработка на одного работника;

Wч – среднечасовая выработка;

Пр.д – продолжительность рабочего дня;

Пр.п – продолжительность рабочего периода;

d рабочих в ППП – доля рабочих в общей численности промышленно-производственного персонала.

Производительность труда изучается на разных уровнях – от индивидуальной производительности труда (ИПТ) до производительности общественного труда (ПОТ) в народном хозяйстве всей страны в целом:

Этот показатель исчисляется органами статистики в нашей стране с 1970 г.

Таким образом, действующая система статистических показателей характеризует эффективность только живого труда. Высказываются предложения по исчислению производительности совокупного труда – как живого, так и овеществленного. Представленного затратами труда, ранее вложенными в производство в виде средств и предметов труда. Эта проблема особенно обостряется по мере развития механизации и автоматизации производства, когда доля живого труда уменьшается, а доля овеществленного, напротив, возрастает. В связи с этим встает задача выражения и соизмерения затрат живого и овеществленного труда.

Ряд ученых высказывает мнение о необходимости включать в затраты совокупного труда помимо живого и овеществленного еще и затраты труда будущего, т.е. труда, затрачиваемого на ремонт и модернизацию продукта живого и овеществленного труда.

Предлагается также исчислять производительность труда не только работников сферы материального производства, но и занятых в непроизводственной сфере, а под результатом труда понимать как объем продукции, так и объем произведенной информации и оказанных услуг.

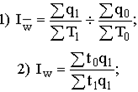

Динамика производительности труда в зависимости от метода измерения ее уровня анализируется при помощи статистических индексов: натуральных (1), трудовых (2, 3) и стоимостных (4):

Для анализа изменения средней выработки под влиянием ряда факторов используется система индексов средних величин или система агрегатных индексов, в которых в качестве индексируемой величины выступает уровень производительности труда отдельных единиц совокупности, а в качестве весов – количество (в абсолютном выражении) таких единиц с разным уровнем производительности труда или их удельный вес в общей численности (dт):

Влияние производительности труда как интенсивного фактора и затрат рабочего времени как экстенсивного фактора на изменение объема продукции наглядно отображают диаграммы (знаки Варзара). В упрощенном виде анализ производится по следующей методике.

Общее изменение объема продукции ![]()

Изменение объема продукции под влиянием изменения производительности труда ![]()

Изменение объема продукции под влиянием изменения численности работников или отработанного ими времени ![]()

В итоге ![]()

Производительность труда - показатель эффективности использования ресурсов труда (трудового фактора). Производительность труда измеряется:

- либо количеством продукции в натуральном или денежном выражении, произведенным одним работником за определенное, фиксированное время (час, день, месяц, год);

- либо количеством времени, затрачиваемым на производство единицы товарной продукции.

ИЗДЕРЖКИ ОБРАЩЕНИЯ - в экономической теории - расходы производителей и потребителей, связанные со сбытом и приобретением товара.

Различают:

- чистые издержки обращения; и

- дополнительные издержки обращения: упаковка, транспортировка, расфасовка и др.

Издержки обращения - в стоимостном выражении - денежное выражение затрат живого и овеществленного труда в сфере товарного обращения для реализации процесса товарооборота

Издержки обращения - издержки, связанные со сбытом и приобретением товаров, с их продвижением в сфере обращения. Различают: дополнительные издержка обращения - издержки обращения, связанные с продолжением процесса производства в сфере обращения (например, доставка, доработка, фасовка, транспортировка, хранение, реализация товара); издержки обращения потребителей - издержки обращения, входящие в расходы потребителей; включают транспортно-экспедиторские расходы, уплату таможенных пошлин, портовых налогов и сборов, расходы на открытие кредитов, предоставление банковских гарантий и другие банковские операции, расходы на привлечение товарных экспертов, представительские и другие расходы; издержки обращения производителей - издержки обращения, входящие в расходы производителей; включают затраты на содержание сбытового подразделения, на исследование рынков, на рекламу, на связь, транспортно-экспедиторские расходы, расходы по банковским операциям, стоимость банковских кредитов, в издержки обращения потребителей издержки обращения, входящие в расходы потребителей; включают транспортно-экспедиторские расходы, уплату таможенных пошлин, портовых налогов и сборов, расходы на открытие кредитов, предоставление банковских гарантий и другие банковские операции, расходы на привлечение товарных экспертов, представительские и другие расходы.

ПРИБЫЛЬ - это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности изучаются в тесной связи с использованием и реализацией продукции.

Объем реализации, величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Анализ прибыли и рентабельности торговли производится в фактических и сопоставимых ценах в следующей последовательности:

1) изучается объем товарооборота по сравнению с планом и в динамике

2) исследуется структура товарооборота в целом по торговому предприятию и на примере отдельных подразделений, по ассортименту, методам продажи;

3) выполняется факторный анализ;

4) выявляются резервы роста объемов деятельности с целью улучшения обслуживания покупателей и максимизации прибыли;

5) определяются возможности учета неиспользованных резервов при планировании объема розничного товарооборота на будущий период.

Основными задачами анализа финансовых результатов деятельности являются:

1) систематический контроль за выполнением планов реализации продукции и получением прибыли;

2) определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

3) выявление резервов увеличения объема реализации продукции и суммы прибыли;

4) оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

5) разработка мероприятий по использованию выявленных резервов.

Основными источниками информации при анализе реализации продукции и прибыли являются:

1) накладные на отгрузку продукции;

2) данные аналитического бухгалтерского учета по счету;

3) данные финансовой отчетности "Отчет о прибылях и убытках";

4) форма "Краткий отчет о финансовых результатах";

5) соответствующие таблицы плана экономического и социального развития предприятия.

Основную часть прибыли предприятия получают от реализации продукции. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

1) объема реализации продукции;

2) структуры продукции;

3) себестоимости продукции;

4) уровня средне-реализационных цен.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низко-рентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня средне-реализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

ГЛАВА II Планирование оптового и розничного товарооборота

Юридические лица, для которых основным видом деятельности является оптовая торговля, - организации оптовой торговли, приобретающие право на товар, который они продают; организации оптовой торговли, специализирующиеся на обслуживании промышленных предприятий; заготовительные и кооперативные организации, приобретающие для перепродажи продукцию сельского хозяйства; организации оптовой торговли, специализирующиеся на продаже определенного вида продукции; организации – экспортеры (импортеры) продукции; оптово-посреднические организации, оказывающие услуги по купли-продажи продукции на комиссионных началах; Физические лица (без регистрации юридического лица).

Юридические лица, для которых основным видом деятельности является розничная торговля – магазины, универмаги, палатки, фирмы, выполняющие заказы по почте, потребительская кооперация, фирмы, организующие продажу с аукциона, физические лица (без регистрации юридического лица), осуществляющие продажу потребительских товаров.

Показателями, используемыми для целей статистического наблюдения и оценки состояния оптовой и розничной торговли, являются соответственно оборот оптовой и розничной торговли.

В оборот оптовой торговли включают:

Похожие работы

... товаров. В результате снижения уровня расходов на реализацию продукции сумма относительной экономии составила 74,2 млн. руб. (-0,17 × 43645 / 100). 5. Анализ прибыли и рентабельности. В процессе анализа результатов работы торгового предприятия применяются различные значения прибыли: прибыль (убыток) от реализации товаров; прибыль отчетного периода; чистая прибыль (прибыль, остающаяся в ...

... 869,4 Доходы = товарооборот * уровень доходов / 100 Доходы по хлебу и хлебобулочным изделиям: 880 * 10 % / 100 = 88 т.р. Издержки обращения, сущность, значение, планирование В процессе хозяйственной деятельности торгового предприятия возникают различные расходы и затраты. В соответствии с Налоговым Кодексом затраты – это израсходованные денежные ресурсы на осуществление каких – либо ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

... реализации проекта создания магазина во многом зависит от способа управления этим процессом. Распространенной является практика контроля только со стороны владельца или директора торгового предприятия. Однако это не всегда целесообразно в силу значительной загруженности указанной категории руководителей. Другим способом управления может быть создание Службы заказчика, укомплектованной ...

0 комментариев