Навигация

Расчет товарооборота по предприятию, по кварталам

37465

знаков

5

таблиц

0

изображений

3.1. Расчет товарооборота по предприятию, по кварталам

Основным видом деятельности индивидуально-частного предприятия «Алекс» является розничная торговля. Развитие розничной реализации товаров предприятия за последние три года характеризуется следующими данными, показанными в таблице 1.

Данные таблицы показывают, что за последние три года темпы роста розничного товарооборота снижаются: в 2003 году рост товарооборота составил 122,4%, а в 2004 году - 118,5%. Это объясняется тем, что цены на товары, реализуемые в предприятии, выросли в 2004 году по сравнению с 2003 годом, но меньше, чем в 2003 году по сравнению с 2002 годом (средний индекс цен в 2003 году - 1,204 или 120,4%, в 2004 году - 1,158 или 115,8%). Количество реализованных товаров увеличилось в 2003 году на 1,7%, в 2001 году на 2,3%. Темпы роста физического объема товарооборота (количества товаров) невысокие, но тенденция намечается положительная.

За три года розничный товарооборот предприятия возрос на 45,0 % (в действующих ценах) или на 963,7 тыс. руб. (3105,2 -141,5). Этот прирост произошел за счет увеличения количества реализованных товаров (физического объема розничного товарооборота) на 4,0%, что составило 86,0 тыс. руб. (2227,5 - 2141,5), и в связи с увеличением розничных цен на товары - на 877,7 тыс. руб. (3105,2 - 2227,5).

По данным этих расчетов можно сказать, что свыше 90% прироста товарооборота получено за счет роста цен. Потери покупателями денежных средств от повышения розничных цен (в связи с покупкой товаров по более высоким ценам в предприятии) составили 877,7 тыс. руб.

За 2002-2004 годах среднегодовой темп роста товарооборота предприятия в действующих ценах составил 120,4%, в сопоставимых ценах 102,0%.

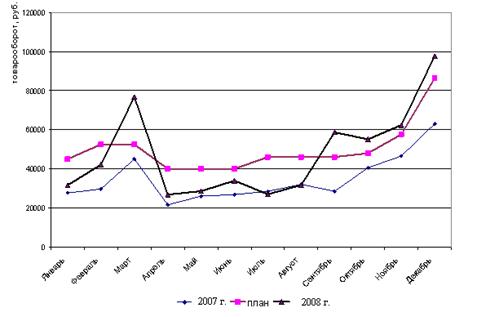

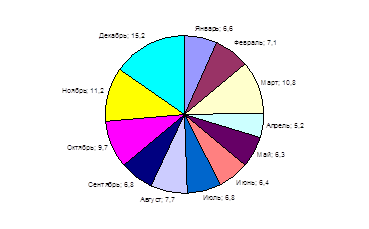

По кварталам розничный товарооборот предприятия распределялся неравномерно. Наибольший удельный вес в годовом товарообороте.

По кварталам розничный товарооборот предприятия распределялся неравномерно. Наибольший удельный вес в годовом товарообороте занимает оборот четвертого квартала - свыше 27,0%, а наименьший удельный вес в годовом обороте приходится на первый квартал - свыше 23,0%. И распределение оборота по кварталам года продолжает изменяться.

Ритмичность развития розничного товарооборота предприятия по кварталам рассмотрим на основе данных таблицы 2.

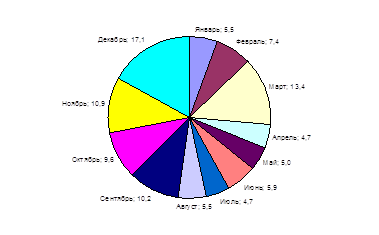

Данные таблицы свидетельствуют о неритмичном развитии товарооборота предприятия по кварталам: наиболее напряженным был четвертый квартал, а наименее напряженным - первый. Самый низкий темп роста товарооборота достигнут в первом квартале (116,9%), а самый высокий - в третьем и четвертом кварталах (119,0% и 120,0%). Неритмичное развитие розничного товарооборота по кварталам привело к изменению удельного веса оборота каждого квартала в годовом объеме товарооборота. Так, снизился удельный вес оборотов первого квартала на 0,3% и второго квартала - на 0,2% по сравнению с 2003 годом, потому что в этих кварталах темпы роста оборота ниже, чем в целом за год (118,5%).

Доля оборота третьего квартала возросла с 24,7% в 2003 году до 24,8% в 2004 году (темп роста оборота в этом квартале 119,0%), а доля оборота четвертого квартала составила в 2004 году 27,4% и возросла по сравнению с 2003 годом на 0,4% (темп роста товарооборота -119,6%). Таким образом, товарооборот предприятия по кварталам года распределялся неравномерно и развивался неритмично.

3.2. Расчет товарооборота по товарным группам

Розничный товарооборот в действующих ценах возрос по всем товарным труппам. Особенно значительный рост достигнут по реализации мяса и птицы, рыбы и рыбопродуктов, яиц, сахара, кондитерских изделий, ликероводочных изделий и прочих продовольственных товаров.

Однако в сопоставимых ценах темпы роста товарооборота по товарным группам значительно ниже, и это говорит о том, что большой заслуги предприятия в росте суммы товарооборота нет, так как она растет за счет увеличения цен. Об удовлетворении спроса покупателей на отдельные товары и товарные группы магазин заботится мало. Снизился физический объем товарооборота (количество реализованных товаров) но таким товарным группам, как молоко и молочная продукция - на 1,2%, хлебобулочные изделия - на 0,5%, непродовольственные товары - на 1,2%, вина, шампанское, коньяк - на 0,6%.

Неравномерность развития розничного товарооборота в ассортиментном разрезе привела к изменению его структуры. В частности, по сравнению с 2003 годом в общем объеме товарооборота (в сопоставимых ценах) возросла доля продажи сахара, водки и ликероводочных изделий, прочих продовольственных товаров при: относительном снижении реализации мяса и птицы, колбасных изделий, молока и молочной продукции, кондитерских изделий, хлебобулочных изделий, вина, шампанского и коньяка, непродовольственных товаров. Это говорит об ухудшении структуры розничного товарооборота предприятие.

3.3. Расчет норматива товарных запасов по предприятию

Рассмотрим методику расчета товарных запасов в днях на примере. Данные приведены в таблице 3.

Исключив из товарооборота III квартала продажу товаров комиссионными магазинами, получил кредитуемый оборот [11, c. 47]:

228 - 3 = 225 тыс. руб.

Тогда однодневный плановый кредитуемый оборот будет равен:

225

Т пл = ———— = 2,5 тыс. руб.

90

Затем товары в пути пересчитаем в розничные цены. Для этого по заданной торговой скидки в процентах исчислили накидку:

6%*100%

——————— = 6,4%

100% - 6%

Следовательно, товарных запасов в пути в розничных ценах составят:

11,0*106,4%

——————— = 11,7 тыс. руб.

100%

Далее определяем запасы текущего хранения:

∑З1 = 298,6 - 35,3 + 11,7 = 275,0 тыс. руб.

Следовательно, товарные запасы в днях товарооборота составят:

275,0

ЗД = ———— =110 дней

2,5

то есть на 110 дней торговли планового III квартала хватит имеющихся запасов товаров.

Далее запасы текущего хранения сопоставляются с нормативом

275 - 262,5 = +12,5 тыс. руб.

110 - 105 = +5 дней.

Таким образом, текущие товарные запасы облпотребсоюза превышают норматив на 12,5 тыс. руб. или на 5 дней. Отклонение запасов от норматива в днях можно было определить также делением суммы отклонения запасов на плановый однодневный товарооборот:

12,5 : 2,5 = 5 дней

Следует помнить, что при определение товарных запасов в днях по розничной торговле их сумму делят на однодневный розничный товарооборот без мелкооптовой продажи со склада, по оптовой торговле на однодневный оптово-складской оборот, включая мелкооптовый отпуск со склада, в целом по системе потребсоюза на однодневный розничный оборот, включая мелкооптовый оборот.

Потребность организаций в запасах зависит от быстроты их оборачиваемости. Оборачиваемость запасов характеризуется двумя показателями: времени обращения и скорости товарооборота.

Время обращения (В) показывает число дней, за которые был реализован средний товарный запас в прошедшем периоде, и вычисляется по формуле[11, c. 49]:

Ž

В = ——

Т

где Ž - средний товарный запас;

Т - фактический однодневный товарооборот этого же периода.

Скорость товарооборота (С) показывает число оборотов среднего товарного запаса и определяется по формуле:

О

С = ——

Ž

где О - объем товарооборота

Средние товарные запасы вычисляются в зависимости от наличия известных данных:

a) если имеются данные на две даты, это используют среднюю арифметическую простую:

ЗН + ЗК

Ž= ————

2

где ЗН - товарные запасы на начало периода;

ЗК - товарные запасы на конец периода.

b) если имеются данные на три даты и более, то применяется средняя хронологическая.

(ЗН:2) + З2 + З3 + … + (ЗК:2)

Ž= —————————————————

n - 1

где З2, З3… - запасы товаров на определенные даты

n - количество дат.

Вычисления показателей оборачиваемости по звеньям торговли производят с учетом следующих особенностей: при определении их в розничной торговле в расчетах берут розничный товарооборот без мелкооптовой продажи со склада; в оптовой торговле - оптово-складской оборот, включая мелкооптовую продажу со склада; в целом по системе потребсоюза - розничный товарооборот, включая мелкооптовую продажу со склада. Рассмотрим методику расчета показателей оборачиваемости товарных запасов на следующем примере. Данные приведены в таблице 4.

Розничный товарооборот (тыс. руб.) 2700

Оптовый товарооборот (тыс. руб.) 1800

Мелкооптовая продажа со склада (тыс. руб.) 140

Для расчета средних товарных запасов применим формулу средней хронологической (таблица 5).

a) средние товарные запасы в розничной сети [15, c. 87]:

(560:2)+582+594+(610:2)

Žр = (———————————————) = 587 тыс. руб.

3

b) средние товарные запасы в оптовой сети:

(430:2)+460+472+(500:2)

Ž0 = (———————————————) = 466 тыс. руб.

3

c) средние товарные запасы в целом по организации:

Ž = 587 + 466 =1053 тыс. руб.

Далее определим однодневный фактический товарооборот за квартал:

a) в розничной сети:

2700

Тр = ———— = 30 тыс. руб.

90

b) в оптовой сети:

1800

Тр = ———— = 20 тыс. руб.

90

c) мелким оптом со склада:

140

Тр = ———— = 1,6 тыс. руб.

90

Определим время обращения запасов в днях [15, c.89]:

a) в розничной сети:

587

Вр = ———— = 16,6 дня.

30

d) в оптовой сети:

466

Во = ———— = 21,6 дня.

20+1,6

c) в целом по организации:

587+466

В = —————— = 33,3 дня.

30+1,6

Определим скорость обращения (в разах):

a) в розничной сети:

2700

Ср = ——— = 4,6 раза.

587

b) в оптовой сети:

1800+140

СО = —————— = 4,2 раза.

466

c) в целом по организации:

2700+140

СО = —————— = 2,7 раза.

587+466

Динамика показателей оборачиваемости измеряется абсолютными и относительными показателями.

Абсолютное их изменение определяют сравнением фактической оборачиваемости отчетного периода (В1;С1) с оборачиваемостью прошедшего периода (Во; СО)

±∆В = В1- В0; ±∆С = С1- С0

Относительное изменение оборачиваемости анализируется с помощью индексов, включающих индексы переменного, постоянного состава и структурных сдвигов.

Похожие работы

... , ограниченный двумя датами. После расчета итогов программа формирует различные ведомости: анализ счета 90 (приложение Э ), карточка счета 90 (приложение D); обороты по счету 90 (главная книга) (приложение F). В качестве предложений по автоматизации учета розничного товарооборота в ЗАО «Дом торговли Рамонак»» можно предложить установить в каждом отделе магазина компьютерно-кассовые системы, ...

... учет запасов (раз в месяц, в 15 дней и т. п.). Однако и он обладает существенными недостатками т.к. отражает запас товаров выраженный в денежной массе, а не разбитой на отельные виды товары. 2. СТАТИСТИЧЕСКИЙ АНАЛИЗ РОЗНИЧНОГО ТОВАРООБОРОТА Розничный товарооборот представляет собой последнюю, конечную стадию движения товаров в сфере обращения, когда товары из сферы обращения поступают в ...

... объем розничного товарооборота оказывает обеспеченность торгового предприятия трудовыми ресурсами и эффективность их использования. Эта зависимость выражается формулой: Т = П · Ч, (2) где Т – объем розничного товарооборота, руб.; Ч – среднесписочная численность работников, чел.; П – производительность труда одного работника, руб. Используя интегральный способ анализа, ...

... отчетная информация приводится за прошлый и текущий (отчетный) периоды, что позволяет проанализировать динамику розничного товарооборота. В "Отчете о товарообороте и запасах товаров" раздельно показывается розничный товарооборот торговой сети и предприятия общественного питания. В нем также выделяются розничная реализация продукции собственного производства, продажа продовольственных товаров, в ...

0 комментариев