Навигация

Расчёт затрат на проектирование и производство новой техники

16346

знаков

7

таблиц

0

изображений

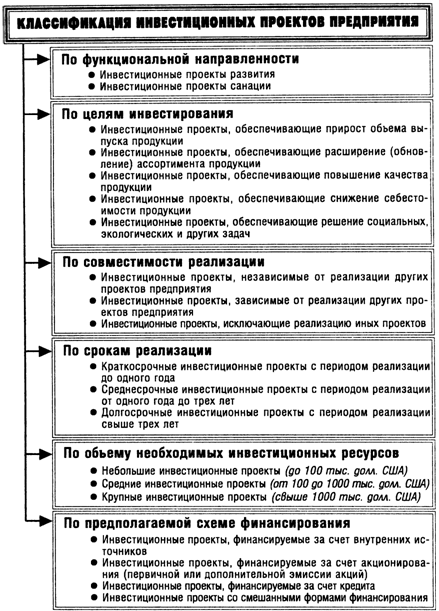

3. Расчёт затрат на проектирование и производство новой техники

3.1 Методика расчёта затратСуммарные затраты холдинга ![]() по проектированию, производству и использованию новой техники рассчитываются, как сумма затрат первого предприятия

по проектированию, производству и использованию новой техники рассчитываются, как сумма затрат первого предприятия ![]() по проектированию и производству новой техники и затраты второго и третьего предприятий

по проектированию и производству новой техники и затраты второго и третьего предприятий ![]() ,

, ![]() на производство конечной продукции, т.о.

на производство конечной продукции, т.о. ![]() . Затраты берутся за весь жизненный цикл проекта. Для подсчёта затрат за весь жизненный цикл, необходимо узнать ежегодные расходы.

. Затраты берутся за весь жизненный цикл проекта. Для подсчёта затрат за весь жизненный цикл, необходимо узнать ежегодные расходы. ![]() – затраты предприятия

– затраты предприятия ![]() в год

в год ![]() равны сумме капитальных

равны сумме капитальных ![]() и текущих

и текущих ![]() затрат за вычетом остаточной стоимости

затрат за вычетом остаточной стоимости ![]() .

.

На предприятии используется различное оборудование (компьютерная техника, лабораторное оборудование и т.д.) для нужд фирмы, т.е. для проектирования. ![]() – остаточная стоимость основных активов в тот момент, когда начитается проектирование новой техники.

– остаточная стоимость основных активов в тот момент, когда начитается проектирование новой техники. ![]() – остаточная стоимость этих же самых активов в момент прекращения их использования для целей проекта.

– остаточная стоимость этих же самых активов в момент прекращения их использования для целей проекта.

Текущие затраты носят повторяющийся характер. ![]() – в основном зарплата сотрудникам, расходы на материалы, используемые в процессе проектирования, энергию, аренду (помещения, оборудования и т.д.).

– в основном зарплата сотрудникам, расходы на материалы, используемые в процессе проектирования, энергию, аренду (помещения, оборудования и т.д.).

3.3 Производство новой техники

![]() – стоимость основных активов (оборудование) производственного цеха в тот момент, когда приступили к производству новых машин.

– стоимость основных активов (оборудование) производственного цеха в тот момент, когда приступили к производству новых машин. ![]() – стоимость этого же оборудования через 3 года, т.е. на тот момент, когда прекращается производство станков. Основной составляющей

– стоимость этого же оборудования через 3 года, т.е. на тот момент, когда прекращается производство станков. Основной составляющей ![]() являются затраты на материалы, энергию, амортизацию оборудования и пр.

являются затраты на материалы, энергию, амортизацию оборудования и пр.

![]() =$1,560,000.

=$1,560,000. ![]() =$13,300,000.

=$13,300,000.

![]() =$31,200,000.

=$31,200,000. ![]() =$14,000,000.

=$14,000,000.

![]() =$1,800,000.

=$1,800,000. ![]() =$62,323,067.

=$62,323,067.

4. Расчёт затрат в сфере использования новой техники

Капитальными затратами ![]() на втором и третьем предприятиях являются затраты на реконструкцию цеха, где будут установлены станки, монтаж нового оборудования, демонтаж старого, стоимость самого производственного помещения.

на втором и третьем предприятиях являются затраты на реконструкцию цеха, где будут установлены станки, монтаж нового оборудования, демонтаж старого, стоимость самого производственного помещения. ![]() – в основном материал, из которого делается конечная продукция, зарплата рабочим, расходы на энергию и т.д.

– в основном материал, из которого делается конечная продукция, зарплата рабочим, расходы на энергию и т.д. ![]() – остаточная стоимость основных активов на момент завершения проекта. Для подсчёта ежегодных затрат, необходимо рассчитать текущие затраты по годам, т.е. заполнить до конца таблицу 3. Текущие затраты второго предприятия рассчитываются по формуле

– остаточная стоимость основных активов на момент завершения проекта. Для подсчёта ежегодных затрат, необходимо рассчитать текущие затраты по годам, т.е. заполнить до конца таблицу 3. Текущие затраты второго предприятия рассчитываются по формуле ![]() , где

, где ![]() – количество машин, работающих на предприятии 2 в год

– количество машин, работающих на предприятии 2 в год ![]() со сроком эксплуатации

со сроком эксплуатации ![]() лет,

лет, ![]() – годовая производительность одной машины, работающей на предприятии 2 в год

– годовая производительность одной машины, работающей на предприятии 2 в год ![]() со сроком эксплуатации

со сроком эксплуатации ![]() лет,

лет, ![]() – себестоимость конечной продукции, выпущенной на предприятии 2 в год

– себестоимость конечной продукции, выпущенной на предприятии 2 в год ![]() на оборудовании, работающем уже

на оборудовании, работающем уже ![]() лет. В исследовательских отделах холдинга была установлена следующая зависимость между ценой и себестоимостью одной единицы выпускаемой продукции:

лет. В исследовательских отделах холдинга была установлена следующая зависимость между ценой и себестоимостью одной единицы выпускаемой продукции: ![]() . Себестоимость конечного продукта зависит от того, на станке какого возраста эту продукцию выпускают (чем старее станок, тем выше себестоимость). Т.о. таблица 3 примет следующий вид:

. Себестоимость конечного продукта зависит от того, на станке какого возраста эту продукцию выпускают (чем старее станок, тем выше себестоимость). Т.о. таблица 3 примет следующий вид:

Таблица 3. Затраты на реализацию, $ млн.

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Сфера проектирования | ||||||||||

|

| 1,31 | 0,7 | 0,6 | |||||||

|

| 0,25 | 0,3 | 0,15 | 0,2 | ||||||

|

| 0 | 0,7 | 0,25 | |||||||

| Сфера производства | ||||||||||

|

| 0 | 13 | 16,7 | 9,4 | 3,6 | |||||

|

| 0 | 0 | 14 | 7,1 | 2,4 | |||||

|

| 0 | 0 | 0 | 2,7 | 4,2 | |||||

| Сфера использования, вторая фирма | ||||||||||

|

| 0 | 0 | 2,6 | 1,3 | 0 | 2,3 | 0,7 | 0,5 | 0 | 0 |

|

| 0 | 0 | 0 | 0,56 | 1,128 | 1,87 | 1,939 | 2,165 | 1,069 | 0,515 |

|

| 0 | 0 | 0 | 0,25 | 0,25 | 0,2 | 0 | 0 | 1,3 | 1,5 |

| Сфера использования, третья фирма | ||||||||||

|

| 0 | 0 | 1,8 | 0,8 | 0,46 | 0,3 | 0,4 | 0,2 | 0 | 0 |

|

| 0 | 0 | 0 | 0,8 | 1,315 | 1,661 | 1,609 | 1,552 | 0,527 | 0 |

|

| 0 | 0 | 0 | 0,3 | 0 | 0,1 | 0,1 | 0 | 0 | 0,15 |

При суммировании затрат учитывается фактор времени, также как и при подсчёте суммарного эффекта, вводится коэффициент дисконтирования ![]() . Общие затраты на втором предприятии примут следующий вид:

. Общие затраты на втором предприятии примут следующий вид:

![]() .

.

![]() =$2,600,000.

=$2,600,000. ![]() =$1,610,000.

=$1,610,000. ![]() =$878,000.

=$878,000. ![]() =$3,970,400.

=$3,970,400.

![]() =$2,639,168.

=$2,639,168. ![]() =$2,665,222.

=$2,665,222. ![]() =-$230,941.

=-$230,941. ![]() =-$984,637.

=-$984,637.

![]() =$1,800,000.

=$1,800,000. ![]() =$1,300,000.

=$1,300,000. ![]() =$1,775,200.

=$1,775,200. ![]() =$1,861,000.

=$1,861,000.

![]() =$1,909,300.

=$1,909,300. ![]() =$1,751,946.

=$1,751,946. ![]() =$527,076.

=$527,076. ![]() =-$150,000.

=-$150,000.

![]() =$15,793,346.

=$15,793,346.

Похожие работы

... участок и окружающая среда. В этом разделе подробно описываются месторасположение проекта, характер естественной окружающей среды, степень воздействия на нее при реализации проекта, социально-экономические условия в регионе и инвестиционный климат, состояние производственной и коммерческой инфраструктуры, выбор строительного участка с учетом рассмотренных альтернатив, оценка затрат по освоению ...

... , обжарка и варка); охлаждение и хранение. В результате предлагаемой модернизации сократятся расход энергии, ручной труд, повысится качество продукции. Предложенную модернизацию оборудования в линии производства вареных колбас можно провести силами ремонтной мастерской. Ремонтная мастерская обладает всем необходимым набором оборудования для проведения ремонта и изготовления деталей своими ...

... и организация поставки материалов и комплектующих 8 Подбор заказчиков и начало строительства жилых домов 9 Ввод предприятия в эксплуатацию и выход на проектную мощность Таблица 16 – График освоения инвестиций для первого варианта ...

... что финансовое положение ОАО «ЧАЗ» устойчивое. Собственные источники финансирования покрывают оборотные активы организации. 2. Анализ внедрения прогрессивных технологических процессов и новой техники 2.1 Теоретические основы внедрения прогрессивных технологических процессов и новой техники В промышленно развитых странах, где кризисы и спады производства повторяются периодически, изменения ...

0 комментариев