Навигация

Резерви збільшення випуску та реалізації продукції

22241

знак

13

таблиц

0

изображений

Контрольна робота

З дисципліни: «Економічний аналіз»

Зміст

Резерви збільшення випуску та реалізації продукції

Практичні завдання

Список використаної літератури

1. Резерви збільшення випуску та реалізації продукції

Резерви збільшення випуску і реалізації продукції розглядаються як науково обґрунтований запас виробництва для забезпечення гарантії виконання договорів поставки і як невикористані можливості зростання і вдосконалення виробництва продукції та його кінцевих фінансових результатів. Резерви випуску і реалізації продукції виникають постійно під впливом науково-технічного прогресу, вдосконалення організації виробництва, праці й менеджменту. Невикористані можливості виробництва і реалізації продукції є основним об'єктом аналітичного пошуку, оскільки визначається не лише втрачена вигода, а й оцінюються можливості та доцільність їх мобілізації.

Доцільно виділити чотири етапи дослідження резервів виробництва та реалізації продукції.

На першому етапі дають оцінку зовнішніх і внутрішніх резервів. Зовнішні резерви виробничої програми формуються зміною кон'юнктури товарного ринку (попиту на продукцію, її конкурентоспроможності, можливостей конкурентів і контрагентів ринку), станом ринків капіталу, фондів, матеріалів, робочої сили та ін. Внутрішні резерви виробництва і реалізації продукції виражають можливості підприємства і пов'язані насамперед з використанням виробничого потенціалу. Вони є основною галуззю аналітичних досліджень.

На другому етапі виділяють інтенсивні та екстенсивні резерви виробництва і реалізації продукції. Процес екстенсивного нарощування виробничого потенціалу потрібний, проте обмежується фінансовими можливостями підприємства та економічною доцільністю. Економічно виправданим є таке нарощування виробничого потенціалу, яке супроводжується вищим приростом фінансових результатів, соціальними та економічними передумовами. Це, зокрема, нарощування виробничої потужності для забезпечення монопольного становища на ринку, збільшення витрат ресурсів для поліпшення якості і конкурентоспроможності продукції та ін. Визначальним напрямом мобілізації резервів виробництва та реалізації продукції є інтенсифікація виробничо-збутової діяльності. Інтенсифікація використання виробничих ресурсів є головною передумовою досягнення високих фінансових результатів та стійкого фінансового стану [2,294].

Сукупний вплив екстенсивних та інтенсивних факторів може бути оцінений з використанням методу ключової матриці. Перевага такої оцінки полягає в тому, що можуть бути налагоджені міжресурсні зв'язки та визначені можливості інтенсифікації.

Модель ключової матриці показана на рис. 1,

де: П – випуск продукції, тис. гри.;

ОЗ – вартість основних засобів, тис. грн.;

Т – вартість оплати праці, тис. грн.;

М – вартість витрачених матеріалів, тис. грн.;

ОЗв – віддача основних засобів, грн./грн.;

Ро – зарплатовіддача, грн./грн.;

Мо – матеріаловіддача, грн./грн.;

Оп – місткість продукції за основними засобами, грн./грн.;

Ор – зарплато-місткість продукції, грн./грн.;

Ом – матеріаломісткість продукції, грн./грн.;

Рф – озброєність праці основними засобами, грн./грн.;

Моз – озброєність основними засобами обробки матеріалів грн./грн.;

Мр – працезабезпеченість обробки матеріалів, грн./грн.;

Мр – забезпеченість роботи осн. засобів робочою силою, грн./грн.;

ОЗм – матеріалозабезпсченість роботи основних засобів, грн./грн.;

Рм – матеріалозабсзпеченість праці, грн./грн.

За властивостями моделі можна легко виділити вплив показників інтенсифікації використання виробничих ресурсів (віддачі основних засобів, зарплатовіддачі) на випуск продукції, враховуючи те, що П=Ов´Роз´Мр´М

Крім того, можуть бути оцінені міжресурсні зв'язки, які характеризують умови інтенсифікації використання виробничих ресурсів.

| І | П | ОЗ | Т | М |

| П | І | ОЗ/П=Оn | т/п= ор | М/П= ОМ |

| ОЗ | п/оз= озВ | І | Т/ОЗ=ОЗТ | м/оз= озм |

| Т | П/Т=РО | ЩЗ/Т=РОЗ | І | М/Т=РМ |

| М | п/м=мо | оз/м=мОЗ | т/м= мр | І |

Рис. 1. Модель ключової матриці аналізу дії екстенсивних та інтенсивних факторів виробництва

Оцінка результатів інтенсифікації охоплює таку систему розрахунків:

а) визначення динаміки показників інтенсифікації використання виробничих ресурсів;

б) визначення співвідношення приросту використання виробничих ресурсів у розрахунку на 1% приросту обсягу виробництва;

в) розрахунок частки впливу зміни показників інтенсифікації на приріст обсягу виробництва продукції;

г) розрахунок відносної економії виробничих ресурсів;

д) комплексна оцінка всебічної інтенсифікації виробництва. Для оцінки досягнутого рівня інтенсифікації використовують табл. 1. За цими показниками інтенсифікації визначають її економічний результат (табл. 2).

Результат оцінки відносної економії ресурсів свідчить про втрачену вигоду чи приріст фінансового результату, досягнутих за рахунок інтенсифікації виробництва [2,296].

На третьому етапі дають оцінку резервів організації виробничого процесу. Раціональна організація виробничого процесу пов'язана із забезпеченням ритмічності та комплектності виробництва і збуту продукції відповідно до умов договорів поставки.

Таблиця 1. Характеристика показників інтенсифікації виробництва

| Показник | Минулий рік | Звітний рік | Відхилення % |

| Валова продукція v зіставннх цінах. Тис. грн. | 1850 | 2000 | 108.1 |

| Промислово-виробничий персонал, осіб | 810 | 815 | 100.6 |

| Матеріальні витрати, тис. грн. | 1401) | 1550 | 110.7 |

| Основні засоби, тис. грн. | 1800 | 2100 | 116,7 |

| Оборотні засоби, тис. грн. | 920 | 960 | 104.3 |

| Продуктивність праці, тис. грн./особу | 2.28 | 2.45 | 107,4 |

| Матеріаловіддача, грн./грн. | 1.32 | 1.29 | 97.7 |

| Оборотність оборотних засобів (кількість обертів) | 2.01 | 2.08 | 103,5 |

| Віддача основних засобів, грн./грн. | 1.03 | 0,95 | 92,2 |

| Фонд оплати праці промислово-виробничого персоналу, тис. грн. | 780 | 830 | 106,4 |

Таблиця 2. Оцінка результатів інтенсифікації виробництва

| Види ресурсів | Динаміка показників інтенсифікації | Приріст ресурсу на 1% приросту продукції | Частка впливу на 100% приросту продукції | Відносна економія ресурсів | |

| екстенсивних факторів | інтенсивних факторів | ||||

| Промислово-виробничий персонал | 1.074 | 0.6/8.1= 0. 074 | +7.4 | +92,6 | -63* |

| Матеріальні Ресурси | 1.107 | 10.7/8.1= 1.321 | +132.1 | -32,1 | -37 |

| Основні фонди | 0.922 | 16.7/8.1= 2.062 | +206.2 | -106,2 | +154 |

| Оборотні засоби | 1.035 | 4.3/8.1= 0.531 | +53.1 | +46,9 | -34 |

*Визначено за відносною економією коштів на оплату праці

Під ритмічністю роботи підприємства розуміють випуск цехами деталей, напівфабрикатів і виробів згідно з добовими чи місячними графіками виробництва. її порушення негативно впливає на роботу суміжних підрозділів, виконання договірних зобов'язань, якість продукції та ін. Неритмічний випуск продукції протягом місяця найчастіше спричиняється використанням запасу незавершеного виробництва, відсутністю достатнього запасу, напівфабрикатів заготівельних цехів, перебоями у постачанні сировини, простоями робітників і устаткування, змінами виробничих завдань та ін. Ці причини повинні бути виявлені під час аналізу.

Ритмічність роботи підприємства визначають за днями чи декадами у межах місяця, за місяцями і кварталами з поділом на декади. Показником ритмічності є також відношення випуску продукції за першу декаду до її випуску в третій декаді попереднього місяця.

Для характеристики ритмічності випуску продукції протягом року доцільно будувати динамічні ряди за місяцями, кварталами з розподілом на декади і дні (табл. 3).

Як видно з таблиці, підприємство допускало «штурмовщину», оскільки в третій декаді випущено від 42 до 49% продукції.

«Штурмовщина» і неритмічний випуск продукції свідчать про заниження можливого випуску продукції. Аналізуючи показники, поряд з виявленням причин неритмічної роботи доцільно визначити додатковий випуск продукції за умови ліквідації відставання виробництва в першу і другу декади. Не враховують кількість чи вартість продукції, виготовленої в третій декаді за рахунок понаднормованих робіт. Один з варіантів розрахунку обсягу продукції полягає в тому, що для перших двох декад цей обсяг визначають за обсягом третьої декади. Наприклад, у третій декаді було випущено продукції на 500 тис. грн., з них на 100 тис. грн. – понаднормовані, у першій і другій – на 600 тис. грн. Отже, додатковий обсяг продукції за умови продуктивної та ритмічної роботи міг би становити (500 -100)´2 – 600 = 200 тис. грн.

Таблиця 3. Характеристики ритмічності виробництва продукції підприємством зарік

| Місяць | Декада, % до фактичного обсягу товарної продукції | ||

| перша | друга | третя | |

| Січень | 24 | 27 | 49 |

| Лютий | 23 | 29 | 48 |

| Березень | 27 | 28 | 45 |

| Квітень | 28 | 30 | 42 |

Недоліком цього методу є лише те, що брати за основу третю декаду недоцільно, оскільки комплектуючі вироби та напівфабрикати надходять саме наприкінці місяця не завжди з вини підприємства. Доцільніше визначати додатковий випуск у нормо-годинах, порівнюючи нормо-години, витрачені в третій декаді і в першій та другій.

Наприклад, виробництво продукції за рік передбачало витратити 2210 нормо-годин. Планові питомі обсяги випуску продукції за декадами становлять: у першій – 32%, в другій – 33%, в третій – 35%.

На підставі фактичної питомої ваги випуску продукції за декадами визначаємо розподіл витрат праці за декадами. Фактично за першу декаду питома вага в нормо-годинах – 30%, другу – 31%, третю – 39%. Тобто, на випуск витрачено нормо-годин:

за першу декаду 2210´30/100 = 663,0

за другу декаду 2210*31/100 =685,1

за третю декаду 2210´39/100 = 861,9

Витрати за першу і другу декади становили 1348,1, а за третю 861,9 тис. нормо-годин.

Із загальної кількості нормо-годин у третій декаді вилучаємо понаднормові (17,9 тис), тобто 861,9 – 17,9 = 844 тис. нормо-годин.

При дотриманні планового співвідношення у витратах праці за декадами, рівняючись на третю декаду, кількість нормо-годин за рік повинна була становити 2412 тис. ((844´100)/35), а за першу та другу декади – 1550 (2412 -862), тобто за перші дві декади недодано продукції на суму 202 тис. нормо-годин (1550–1348).

Неритмічний випуск продукції пов'язаний з використанням робочої сили насамперед з внутризмінними простоями, які виникають з причин перебоїв у поставках сировини, матеріалів, палива, енергії тощо. Простої знижують випуск продукції [3,299].

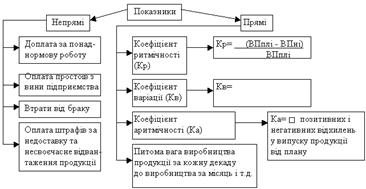

Синтетичним показником ритмічної роботи є коефіцієнт ритмічності, який визначається на підставі даних за день, п'ятиденку, декаду. Чим ближче коефіцієнт ритмічності до 1, тим ритмічнішим є виробництво.

Для аналізу використаємо табл. 4

Таблиця 4. Фактичний і плановий випуск товарної продукції за декадами місяця

| Декада | Випуск тис. грн. | продукції, | Виконання плану, | Зараховуємся у виконання плану (фактично не вище плану) | |

| план | факт | % | тис. грн. | ||

| Перша Друга Третя | 13200 13200 13200 | 11100 12300 16304 | 84,1% 93,2% 122,6% | 84,1 93,2 100,0 | 11100 12300 13300 |

| Всього | 39700 | 39704 | 100 | 277,3 | 36700 |

Коефіцієнт ритмічності в абсолютному вимірі

k = 36700/39700 = 0,92, а у відносному – k =2 77.3/(100´3) = 0,92

Це означає, що 92% планового обсягу продукції було випущено без порушення графіка.

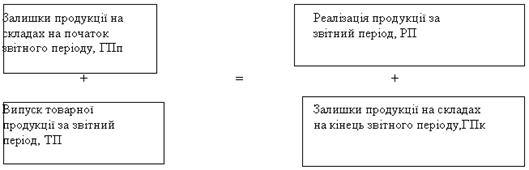

На четвертому етапі виявляють можливості збільшення обсягу продажу, тобто виторгу від реалізації продукції. Аналіз резервів приросту реалізації продукції враховує пошук резервів збільшення товарного випуску і зменшення залишків нереалізованої продукції па кінець аналізованого періоду. Можливості приросту товарного випуску оцінюють за випуском товарної продукції за аналізований період і за зміною залишків незавершеного виробництва на початок і кінець цього періоду. Найповніше резерви товарного випуску виявляють на перших трьох етапах аналізу. Щодо оцінки зміни залишків незавершеного виробництва, то треба зазначити, що частина їх має нормативний характер (для забезпечення ритмічності виробництва), а понаднормативні запаси скорочують можливості приросту реалізації. До основних факторів, які визначають обсяг незавершеного виробництва (Пн), належать: характер наростання витрат, тривалість виробничого циклу виготовлення виробів і середньодобовий випуск продукції. Взаємозв'язок між обсягом незавершеного виробництва та переліченими факторами має детермінований характер і виражається формулою:

![]()

де n – кількість виробів;

Кі – коефіцієнт наростання витрат у виробництві і-то виробу;

Ті – тривалість виробничого циклу виготовлення i‑го виробу, днів;

Ві – середньодобовий випуск i‑х виробів за виробничою собівартістю, грн.

Факторний аналіз незавершеного виробництва проведемо з використанням аналітичної табл. 5. Розрахуємо вплив факторів детермінованої моделі табл. 6. Далі на підставі даних первинного обліку можна з'ясувати причини і виявити винуватців відхилень незавершеного виробництва [3,300].

Таблиця 5. Аналіз незавершеного виробництва підприємства

| В и б і Р | Середньо добовий випуск виробів за виробничою собівартістю, грн. у період | Тривалість виготовлення виробів, днів у періоді | Коефіцієнт наростання витрату періоді | Незавершене виробництво, грн. у періоді | |||||

| базовому | звітному | базовому | звітному | базовому | звітному | базовому | звітному | в і | |

| А | 4150 | 4320 | 6,5 | 6,0 | 0,77 | 0,80 | 20771 | 20736 | -35 |

| Б | 3480 | 3500 | 4,1 | 4,0 | 0,89 | 0,87 | 12699 | 12180 | - |

| В | 55030 | 60800 | 2,5 | 2,6 | 0,80 | 0,76 | 1–10060 | 120141 | +10081 |

| Г | 18250 | 18265 | 5,0 | 5,0 | 0,68 | 0,65 | 62050 | 59361 | -2689 |

| Всього | 205580 | 212418 | +6838 | ||||||

Вплив зміни залишків нереалізованої продукції на резерви додаткового виторгу від продажу можна визначити, використовуючи табл. 7.

Зміну залишків нереалізованої продукції аналізують за внутрішніми та зовнішніми причинами збуту на основі даних первинного обліку.

Таблиця 6. Оцінка впливу факторів на обсяг незавершеного будівництва

| Загальна зміна | У тому числі за рахунок зміни | |||

| Виріб | незавершеного виробництва | середньодобового випуску | тривалості циклу | характеру нарощування |

| А | -35 | +851 | -1664 | +778 |

| Б | -519 | -73 | -312 | -6323 |

| В | +10081 | +11540 | +4864 | -2470 |

| Г | -2689 | +51 | – | – |

| Всього | +6838 | +12349 | +2888 | -8275 |

Важливим аспектом аналізу резервів реалізації продукції і оцінка структури формування зміни обсягу реалізації за рахунок зміни: кількості проданої продукції, її трудомісткості, власних матеріальних витрат на кооперовані поставки напівфабрикатів і комплектуючих виробів, прибутку та залишків нереалізованої продукції. Використовуючи методи аналізу структури, можна виявити пайову участь різних структурних елементів (табл. 8).

Виділення пайової участі структурних елементів реалізації продукції дає змогу визначити характер використання інфляційних умов в управлінні масштабами реалізації продукції.

Аналіз впливу реалізації продукції на кінцеві фінансові результати діяльності підприємства проводять аналогічно до оцінки наслідків невиконання договорів поставки.

Таблиця 7. Характеристика зміни залишків нереалізованої продукції підприємства за аналізований період

| Показник | Визначене завдання (план) | Фактично | Відхилення від визначеного завдання (плану) +. – | |

| сума | % | |||

| Реалізація продукції, тис. грн. | 1500 | 1370 | -130 | -8,67 |

| Випуск товарної продукції, тис. грн. | 1500 | 1550 | +50 | +3,33 |

| Відхилення реалізації продукції від її товарного випуску, тис. грн. | - | -180 | - | - |

| Залишки нереалізованої продукції, тис. грн. а) на початок аналізованого періоду, тис. грн. б) на кінець аналізованого періоду, тис. грн. | - | 2 182 | - - | - - |

Таблиця 8. Структурний аналіз зміни обсягу реалізації продукції

| Показник | Зміна щодо визначеного завдання (плану), % | Вплив на зміну обсягу реалізації продукції | Причина | |

| % | сума | |||

| Нормативно-чиста продукція | 99,5 | -0,5 | -7,5 | Кількість продажу продукції |

| Товарна продукція за фактичною собівартістю обробки, тис. грн. | 99,4 | -0,1 | -1,5 | Трудомісткість продукції |

| Товарна продукція за фактичною собівартістю обробки з урахуванням матеріальних витрат (без витрат на придбання напівфабрикатів і комплектуючих виробів), тис. грн. | 99,9 | +0,5 | +0,3 | Витрати на послуги кооперованих підприємств |

| Товарна продукція за діючими цінами продажу, тис. гри. | 103,3 | +3,4 | +50 | Прибуток від реалізації продукції |

| Реалізована продукція за діючими цінами продажу, тис. грн. | 91,3 | -12 | -180 | Нереалізовані залишки продукції |

Практичні завдання

Завдання 1

Проаналізуйте використання виробничої площі підприємства на підставі наведених даних.

| Показники | За планом | Фактично |

| 1. Обсяг продукції, тис. грн. | 25300 | 25850 |

| 2. Виробнича площа – усього, м | 30000 | 30500 |

| У тому числі виробнича площа цехів, м2 | 26200 | 28700 |

Хід виконання завдання.

Визначити випуск продукції на 1 м виробничої площі в цілому та цехів за фактом та планом.

Розрахувати відхилення за показниками.

Результати розрахунків оформити в таблицю:

| Показники | За планом | Фактично | Відхилення |

| 1. Обсяг продукції, тис. грн. | 25300 | 25850 | +550 |

| 2. Виробнича площа – усього, м2 | 30000 | 30500 | +500 |

| У тому числі виробнича площа цехів, м2 | 26200 | 28700 | +2500 |

| 3. Випуск продукції на їм 2 виробничої площі, грн. | 843,33 | 847,54 | +4,21 |

| У тому числі випуск продукції на 1 м2 виробничої площі цехів, грн. | 965,64 | 900,6 | -65,04 |

4. За допомогою прийомів елемінування (ланцюгових підстановок, абсолютних різниць тощо визначити вплив зміни виробничої площі цехів та випуску продукції на 1 м2 виробничої площі цехів на відхилення за обсягом продукції.

5. Зробити висновки за розрахунками.

Розв'язання

1. Випуск продукції на 1 м виробничої площі в цілому та цехів за фактом та планом:

Випуск продукції на їм 2 виробничої площі, грн. за планом:

25300/30000 = 843,33 грн.

Випуск продукції на їм 2 виробничої площі, грн. фактично:

25850–30500 =847,54 грн.

Випуск продукції на 1 м2 виробничої площі цехів, грн. за планом:

25300/26200 = 965,64 грн.

Випуск продукції на 1 м2 виробничої площі цехів, грн. фактично:

25850/28700 =900,70 грн.

2. Відхилення за показниками:

Обсяг продукції – 25850 – 25300 = +550 тис. грн.

Виробнича площа усього 30500 – 3000 = 500 м2

У тому числі виробнича площа цехів 28700 – 26200 = +2500 м2

Випуск продукції на їм 2 виробничої площі 847,54 – 843,33 = +4,21 грн.

У тому числі випуск продукції на 1 м2 виробничої площі цехів

900,69 – 965,64 = – 64,95 грн.

Похожие работы

... реалізує свою продукцію згідно з укладеними договорами, і відвантаження здійснює лише після 100% грошової передоплати. Можливе використання акредитиву. Перевага віддається прямим споживачам продукції. 2. Аналіз виробництва та реалізації продукції Головним завданням промислових підприємств є виробництво високоякісної продукції для найбільш повного задоволення потреб народного господарства і ...

... ється за формулою: або (16) [8, 64]. 1.1 Виробнича програма підприємства Важливим розділом поточного плану швейного підприємства є виробнича програма або план виробництва та реалізації продукції. Виробнича програма визначає необхідний обсяг виробництва продукції в плановому періоді, який відповідає номенклатурою, асортиментом і якістю вимогам плану продажів. Вона обумовлює завдання по ...

облеми резервів росту обсягу реалізації продукції. Дана курсова робота на тему “Аналіз реалізації продукції і прибутку від реалізації” виконана на основі даних підприємства – ТОВ “КВАЗАР Микро”. 1. Теоретичні основи аналізу реалізації продукції та прибутку від реалізації 1.1 Характеристика реалізації продукції як об’єкту аналізу Продукція, виготовлена на будь-якому підприємстві, як ...

... теоретичного питання аналізу параметрів випуску продукції: обсягу і асортименту. В роботі показано своє бачення проблеми резервів росту обсягу виробництва і реалізації продукції. Дана курсова робота на тему “Аналіз випуску готової продукції та її реалізації” виконана на основі даних підприємства – ТОВ “Aquarium” фітнес-центр, основною діяльністю якого є надання послуг оздоровлення, громадського ...

0 комментариев