Навигация

1. Изменение норм расхода.

2. Изменение цен на сырье и материалы.

Таблица 2.6

Показатели затрат на сырье и материалы (офисная мебель)

| Виды сырья и основных материалов | Кол-во израсход. сырья и материалов | Стоимость израсходованного сырья и материалов | Отклонение от 2008 года | В том числе на счет | ||||||

| по нормам | по факт. расходу | Отклонение | 2008 год | 2009 год | норм расхода | цен | ||||

| цена | сумма, тыс.руб. | цена | сумма, тыс.руб. | |||||||

| Пиломатериал хвоя (м3) | 77,9 | 72,2 | -5,7 | 1000 | 77,9 | 1333 | 96,2 | +18,3 | -5,7 | +24 |

| ДСП (м2) | 101760 | 93678 | -8082 | 23-20 | 2360,8 | 29 | 2716,7 | +355,9 | -187,5 | +543 |

| Шпон синтетич. (м²) | 144710 | 128056 | -16654 | 17-00 | 2460,0 | 20 | 2561,1 | +101,0 | -283,1 | +384 |

| Шпон натуральн.(м2) | 56800 | 59300 | +2500 | 25-50 | 1448,4 | 34 | 2016,2 | +567,8 | +63,8 | +504 |

| Смола (кг) | 22180 | 20200 | -1980 | 33-10 | 734,2 | 38 | 767,6 | +33,4 | -65,6 | +99 |

| Кромочный пластик (п.м.) | 305280 | 303810 | -1470 | 1-44 | 439,6 | 1-80 | 546,9 | +107,3 | -2,1 | +109 |

| Клей расплав. (кг) | 155,70 | 14333 | -1237 | 39-80 | 619,7 | 51-00 | 731,0 | +111,3 | -49,2 | +160 |

| Лак (кг) | 30528 | 22103 | -8425 | 53 | 1618,0 | 64,0 | 1414,6 | -203,4 | -446,5 | +243 |

| Итого: | 9758,7 | 10850 | +1091 | -975,9 | +2067 | |||||

Как видно из таблицы 2.6 по анализируемой группе сырья и материалов произошло увеличение затрат в отчетном году по сравнению с прошлым годом на 1092,0 тыс. руб.Из анализа данных видно, что по всем наименованиям сырья и материалов имеет место удорожание за счет роста цен на общую сумму 2067,5 тыс. руб. А изменение норм расхода сырья и материалов уменьшило затраты на 975,9 тыс. руб. Это произошло за счет рационального использования сырья и материалов. Из проведенного анализа видно, что за отчетный год на предприятии объем производимой продукции увеличился на 94,5% по сравнению с прошлым годом; производительность труда возросла на 50,7%; средняя з/плата – на 38,9%.

РАЗДЕЛ 3. РЕЗЕРВЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ в ЗАО ПО «Иркутскмебель»

Основой расчета является изучение затрат, влияющих на изменение себестоимости продукции. Эффективным считается мероприятие, когда затраты покрываются за счет доходов от внедрения предлагаемого мероприятия. К результатам осуществления мероприятия НТП кроме роста выпуска продукции относят экономию сырья и материалов, повышение производительности труда, снижение количества занятых в производстве рабочих и др.

Оценка эффективности мероприятия должна включить определение следующих показателей:

- затраты на осуществление мероприятия:

- финансовые ресурсы предприятия;

- источники финансирования мероприятия;

- экономический эффект;

- результаты производственно – хозяйственной деятельности предприятия.

Для проведения расчета используются фактические данные на участке внедрения (табл. 3.1).

Кроме фактических данных в расчетах используется информация экономических и технических справочников.

Таблица 3.1| Наименование показателей | Ед. изм. | Значение показателя |

| Цена 1м³ черновых заготовок | Руб. | 2100 |

| Транспортные расходы по доставке 1м³ (2,5% к цене) пиломатериалов | Руб. | 52 |

| Производственная программа цеха по изготовлению черновых заготовок | м³ | 5956 |

| Норма расхода пиломатериалов для изготовления 1м³ заготовок | м³ | 1,3 |

| Потребность пиломатериалов для выполнения производственного задания | м³ | 7743 |

Расчет единовременных затрат на осуществление мероприятия

При внедрении мероприятий НТП можно встретиться с тремя случаями:

1) новая техника полностью заменяет действующее оборудование, ранее применяемое для той же цели;

2) средства автоматизации добавляются к действующему оборудованию, не меняя его состава;

3) автоматизация осуществляется при частичном использовании ранее применяемого оборудования. В связи с этим принято различать:

а) старые (ранее осуществленные) капитальные вложения;

б) новые капитальные вложения;

в) общие капитальные вложения.

Новые капитальные вложения (Кн) – это единовременные, вновь вводимые по объекту капитальные вложения на внедрение мероприятий.

Они определяются по формуле:

Кн = Кт + Кс + Км + Кп ± Ок,

где Кт – затраты на новое оборудование, его доставку, монтаж и освоение;

Кс – затраты на строительство и реконструкцию зданий, необходимых для осуществления автоматизации;

Км – затраты на модернизацию действующего оборудования, предусмотренного использованию;

Кп – затраты на проектирование (конструкторские и опытные работы);

± Ок – величина изменения нормируемых оборотных средств по сравнению с базовым вариантом.

При определении Кт, следует учитывать, что часть технологических средств,необходимых при внедрении мероприятия, не приобретают вновь, а используют из имеющихся на предприятии. Затем определяется стоимость вновь приобретаемого оборудования по формуле:

Кт = Ко – Кис,

Имеем: Кт = 205 тыс. руб.

Площадь, занятая рабочими местами, обычно составляет около 60% производственной площади, остальные 40% приходятся на проходы и проезды.

Площадь, необходимая для установки нового оборудования рассчитывается исходя из габаритов станков.

Затраты на 1м² производственно площади устанавливаются по прейскурантам.

В случае недостатка производственной площади затраты на ее восполнение определяются по формуле:

Кс = ∆ П * Цс;

где - ∆ П – недостаток производственной площади;

Цс – затраты на 1м² производственной площади (Цс = 5000 руб.)

Недостаток производственной площади вычисляется по формуле:

∆П=(П2-П1)*1,67,

где П2 – площадь, необходимая для установки нового оборудования, м2;

П1 – площадь, занимаемая оборудованием по базовому варианту, м2;

1,67 – коэффициент, учитывающий долю площади на проходы и проезды.

Норма площади вновь устанавливаемого оборудования меньше, чем действующего, т.е. дополнительной площади не требуется.

Затраты на проектирование определяем по следующей формуле:

Кс=(Кт+Кс)*0,13=205*0,13=27,0 тыс. руб.

Тогда:

Кн=Кт+Кс+Кп=205+27=232 тыс. руб.

Общие капитальные вложения Коб – это капитальные вложения на участке до или после внедрения мероприятия. По базовому варианту Коб=Кст. По предлагаемому варианту общие капитальные вложения включают в себя новые капитальные вложения и ту часть действующих фондов, которая будет использована при внедрении мероприятия.

Их можно определить по формуле:

Коб=Кн+Кис+Рм,

где Кис – используемые при внедрении мероприятия старые капитальные вложения.

В общие капитальные вложения по предлагаемому варианту должны также включаться затраты на перестановку используемого оборудования, т.е. расходы на его демонтаж и монтаж (Рм).

Расходы на демонтаж и монтаж используемого оборудования определяются процентом от величины Кис, принятом в размере 15 %.

По базовому варианту Коб=Кст=156 тыс. руб.;

По предлагаемому варианту Коб=Кн+Кис+Рм=232+53,8 =293тыс.руб.

Результаты расчетов сведены в таблицу 3.4.

Таблица 3.4Расчет необходимых затрат

| Наименование показателей | Ед. изм. | Сумма, тыс. руб. |

| Затраты на приобретение нового оборудования | тыс. руб. | 186,0 |

| Затраты на производственное строительство | тыс. руб. | - |

| Затраты на проектирование | тыс. руб. | 27,0 |

| Затраты на монтаж | тыс. руб. | 26,0 |

| Ликвидационное сальдо | тыс. руб. | 15,0 |

| Общие затраты | тыс. руб. | 224,0 |

Расчет показателей, характеризующих формирование финансовых ресурсов.

Основным источником финансирования мероприятий организационно-технического характера является фонд развития производства, науки и техники (ФРПНТ). Этот фонд формируется из прибыли, остающейся в распоряжении предприятия и амортизационных отчислений по нормативам, утвержденным руководством предприятия. Так, в частности, на 2000 год нормативы отчислений из прибыли составили:

в фонд развития производства – 50 %

в фонд социального развития – 40 %

финансовый резерв – 10 %

нормативы отчислений в ФРПНТ из амортизационного фонда – 50 %.

Определение в целом суммы фонда развития производства, науки и техники приводятся в табл. 3.5.

Таблица 3.5Фонд развития производства, науки и техники

| 1.3.1.1 Показатели | 1.3.1.2 Ед. изм. | Величина показателя |

| Объем товарной продукции | тыс. руб. | 148632 |

| Полная себестоимость товарной продукции | тыс. руб. | 138431 |

| Амортизация на полное восстановление | тыс. руб. | 1160 |

| Балансовая прибыль | тыс. руб. | 11032 |

| Налоговые отчисления | тыс. руб. | 3961 |

| Финансовый резерв | тыс. руб. | 707 |

| Расчетная прибыль на пополнение собственных фондов | тыс. руб. | 6364 |

| В том числе: ФРП ФСР | 3536 2828 | |

| Отчисления из амортизационного фонда | тыс. руб. | 580 |

| ФРПНТ, всего | тыс. руб. | 4115 |

Определение изменений себестоимости продукции

Себестоимость может быть представлена в виде следующих данных:

а) себестоимость единицы продукции (комплекта, отдельных операций, работ);

б) себестоимость годового выпуска продукции;

в) снижение себестоимости единицы на участке внедрения автоматизации;

г) сумма годовой экономии в эксплуатационных расходах. Себестоимость единицы рассчитывается по принятым в планировании и учете калькуляционным статьям затрат.

При внедрении автоматизации в масштабе целых цехов (или других крупных подразделений) необходимо производить сравнение предлагаемого варианта с базовым по полной себестоимости продукции. В тех случаях, когда автоматизируются только отдельные операции или работы, следует рассчитывать цеховую себестоимость (затраты на выполнение) только этих операций или работ.

Если же внедрение мероприятия отражается не на всех статьях затрат, возможно исчисление изменения себестоимости только по тем из них, которые уменьшаются или увеличиваются.

Следовательно, цеховая себестоимость единицы продукции (S) при выявлении экономической эффективности определяется как сумма всех цеховых затрат, приходящих на одно изделие, комплект или операцию, а именно:

S=Л+М+Э+З+Д+О+А+Р+И+П+Цр+Т,

где Л – затраты на сырье (лесоматериалы);

М – затраты на основные материалы;

Э – затраты на энергию для технологических целей (электроэнергия, сжатый воздух, теплоэнергия и др.)

З – основная заработная плата производственных рабочих;

Д – дополнительная заработная плата производственных рабочих;

О – отчисления на социальные нужды;

А – амортизация оборудования;

Р – затраты на текущий ремонт оборудования;

Т – расходы, связанные с внутрицеховым транспортам;

И – затраты на режущий инструмент и эксплуатацию приспособлений;

П – прочие расходы на содержание и эксплуатацию оборудования;

Цр – цеховые расходы.

Затраты на сырье, которые входят в себестоимость единицы, подсчитываются по формуле:

Л=V*Ц,

Л=1,3(2100+52)=2800 руб.

где V – количество птломатериалов, расходуемых на единицу продукции, м3;

Ц – цена пиломатериалов с учетом доставки, руб.

Затраты на сырье(пиломатериалы) с учетом сушки составят: 3400 руб. на изготовление 1 м3 заготовок.

Затраты на электроэнергию для технологических целей (Ээ). Затраты на электроэнергию определяются исходя из потребляемой мощности токоприемников и цены 1 кВт*ч электроэнергии по формуле:

Э=(Асил*Рэ)/Q,

где Асил – расход силовой электроэнергии в кВт*ч;

Рэ – цена 1 кВт*ч силовой электроэнергии;

Q – часовой выпуск продукции в натуральном выражении.

В свою очередь

![]()

![]()

Где Ni- установленная мощность электродвигателя или другой силовой установки в кВт;

Kci - коэффициент спроса соответствующего токоприемника, равный произведению коэффициента использования оборудования по мощности (Км) и коэффициента использования оборудования по времени (Кв);

Т - длительность эксплуатации оборудования в часах, принимаемая в данном случае равной одному часу, m – количество видов токоприемников.

Мощность электродвигателей и коэффициент спроса принимаются в соответствии с техническими характеристиками оборудования.

Цена 1 кВт*ч электроэнергии принимается по действующим тарифам на электрическую энергию для промышленных и приравненных к ним потребителей (Р=0,9 руб.).

Часовой выпуск продукции рассчитывается в зависимости от годового выпуска и эффективности фонда рабочего времени в часах.

Имеем

Асил=25,6*0,8*1=20,5кВтч

Асилпр=33,2*0,8*1=26,6кВтч

Тогда

ЭЭ БАЗ =(АСИЛ БАЗ РЭ)/QБАЗ=20,5*0,9/1,2=15,4 руб.,

ЭЭ ПР=(АСИЛ ПР*РЭ)/QПР=22,6*0,9/1,5=16,0 руб.

|

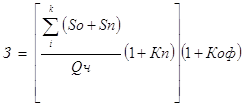

Основная заработная плата производственных рабочих (З) определяется как сумма заработной платы по тарифу на всех операциях (Зт), приходящейся на единицу продукции и доплат до основного фонда по формуле:

где Sо – часовая тарифная ставка оператора соответствующего разряда;

Sn – часовая тарифная ставка помощника оператора (подручного) соответствующего разряда;

Qч – часовой выпуск продукции;

Кn – коэффициент перевыполнения установленных норм (0,05)

Коф – коэффициент доплат до основного фонда (0,15)

к - количество операций по вариантам.

Тарифные ставки принимаются в зависимости от условий работы и принятой формы оплаты труда (работа с нормальными условиями труда, оплачиваемая сдельно или повременно).

Разряды работ устанавливаются по действующей тарифно-квалификационной сетке.

По базовому варианту:

- на станок Ц-6 - оператор IV разряда (Sо=14,5 руб.);

- на станок ЦДК-4– оператор V разряда (Sо=14,5 руб.).

- помощник III разряда (Sп = 13,1руб.)

По предлагаемому варианту:

- на станок ЦДК5-3 – оператор V разряда (Sо=17,0 руб.);

- помощник оператора IV разряда (Sп=13,1 руб.)

Коэффициент перевыполнения норм устанавливается в процентном отношении к норме выработки (часовому выпуску продукции), коэффициент доплат до основного фонда – в процентном отношении к заработной плате, определенной по тарифным ставкам.

Доплаты до основного фонда складываются из премий по сдельно-премиальной и повременно-премиальной системам оплаты труда, доплат за работу в ночное время, надбавки не освобожденным бригадирам за руководство работой бригад, оплаты рабочим за обучение учеников на производстве и пр.

В соответствии с перечисленными выше формулами имеем:

Збаз=[(14,5+(14,5+13,1)*2)/1,2]*(1+0,15)(1+0,05)=70,1руб.

Зпр=[(14,5+17,0+13,1)/1,5]*(1+0,15)(1+0,05)=35,9руб.

Дополнительная заработная плата (Д). В дополнительную заработную плату включают все доплаты за не проработанное время, а именно: оплату отпусков, оплату перерывов в работе кормящих матерей, доплату подросткам за сокращенный рабочий день, оплату надбавок за выслугу лет и др.

Дополнительная заработная плата устанавливается в процентном отношении к основной заработной плате и рассчитывается по формуле:

Д=Кд*З,

где Кд – коэффициент доплат за непроработанное время (Кд=15 % от основной заработной платы).

Тогда имеем:

Дбаз=Кд*Збаз=0,15*70,1= 10,5 руб.;

Дпр=Кд*Зпр=0,15*35,9=5,4 руб.

|

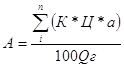

Амортизация оборудования (А), приходящаяся на одно изделие, комплект или операцию, определяется по формуле:

Где Ц – цена единицы оборудования в руб.;

а - норма амортизационных отчислений соответствующего оборудования в процентах;

Qг – годовой выпуск продукции в натуральном выражении;

К – коэффициент, учитывающий затраты на доставку, монтаж и освоение данного оборудования;

n - количество видов оборудования.

Норма амортизационных отчислений для каждого вида оборудования принимается в соответствии с утвержденными «Нормами амортизационных отчислений на основные фонды» (для базового варианта Абаз=8,3, для предлагаемого варианта апр=8,3).

Тогда получим:

Абаз=(156*8,3)/(100*4841)=2,7 руб.

Апр=(205+53)*8,3)/(100*5956=3,6 руб.

Определение затрат на ремонт оборудования (Р). Расчет затрат на ремонт оборудования проводится в соответствии со следующей формулой:

![]()

где Кр – коэффициент отчислений в ремонтный фонд, равный 0,05;

Цб – балансовая стоимость оборудования до и после внедрения, руб.;

Qг – годовой выпуск продукции, шт.

Имеем:

Рбаз=(0,05*156)/4841=1,61 руб.

Рпр=(0,05*258)/5956=2,17 руб.

Затраты на внутрицеховой транспорт (Т). Эти расходы определяются, исходя из следующего выражения:

![]()

где Квт – коэффициент затрат на внутрицеховой транспорт, равный 0,006.

Имеем:

![]()

Тбаз=(0,006*156)/4841=0,2 руб.

Тпр=(0,006*258)/5956=0,26 руб.

Общие затраты на режущий инструмент и эксплуатацию приспособлений (И).

Данные расходы рассчитываются по формуле:

![]()

где Ки – коэффициент затрат на режущий инструмент и приспособления, равный 0,002.

Имеем:

Ибаз=(0,002*156)/4841=0,06 руб.

Ипр=(0,002*258)/5956=0,09 руб.

Величина прочих расходов определена в процентном отношении от всех затрат, связанных с содержанием и эксплуатацией оборудования, а именно равна:

П=(А+Р+Т+И)*Кпр,

где Кпр – коэффициент прочих расходов (Кпр=0,5).

Пбаз=(Абаз+Рбаз+Тбаз+Ибаз)*Кпр=(2,7+1,61+0,2+0,06)*0,5=2,29 руб.;

Ппр=(Апр+Рпр+Тпр+Ипр)*Кпр=(3,6+2,17+0,26+0,09)*0,5= 3,06 руб.

Цеховые расходы по базовому варианту могут находиться процентом от суммы этих статей:

Цр = (3 + А + Р + Т + И + П) * Кц;

где Кц – коэффициент цеховых расходов (Кц = 1,3)

Црбаз = (Збаз + Абаз + Рбаз + Тбаз + Ибаз + Пбаз) * Кц = (70,1+2,7+1,61+0,2+0,06+2,29) * 1,3 = 100,1 руб.;

Црпр = (3пр + Апр + Рпр + Тпр + Ипр + Ппр) * Кц = (35,9+3,6+2,17+0,26+0,09+3,06) * 1,3 = 58,6 руб.

Рассчитывая цеховые расходы по предлагаемому варианту, необходимо учесть следующее обстоятельство.

Цеховые расходы содержат значительную долю условно-постоянных расходов (70-80%).

Величину цеховых расходов на единицу продукции по предлагаемому варианту (Цр2) можно определить по формуле:

![]()

где Цр1 – цеховые расходы, приходящиеся на единицу продукции по базовому варианту;

Уп – доля условно-постоянной части расходов в общей сумме цеховых расходов, %;

Q1 и Q2 – годовые объемы производства по сравниваемым вариантам.

Имеем:

Цр2=100,1-[(70*100,1/100)*(5956-4841)/5956]=87,0 руб.

Расчет годовой экономии. Снижение себестоимости единицы продукции на участке внедрения автоматизации (РS) находится из отношения:

![]()

Где S1 и S2 – эксплуатационные расходы на единицу продукции по базовому и предлагаемому вариантам

Ps=(115,4-80,3)/115,4*100=30,4%

![]()

Сумма годовой экономии в эксплуатационных расходах (Гэ) рассчитывается по формуле:

Гэ = (S1 - S2) * Q2 = (223,6-142,4) * 5956 = 483,6 тыс.руб.

Где Q2 – годовой выпуск продукции в натуральном выражении после внедрения автоматизации.

Расчет показателей, характеризующих экономический эффект от предлагаемых мероприятий

0 комментариев