Навигация

Тис – 500 тис = 336 тис грн

17958

знаков

3

таблицы

0

изображений

836 тис – 500 тис = 336 тис грн..

Звідси, ставка дохідності буде складати

336тис/836тис=0,4 або 40%

ЗАДАЧА 3

Проектні аналітики фірми розглядають можливість чотирьох незалежних проектів:

| Проект | Чистий грошовий потік, тис. грн. | ||

| 0 рік | 1 рік | 2 рік | |

| А | (23) | 25 | 7 |

| Б | (18) | 4 | 30 |

| В | (10) | 8 | 8 |

| Г | - | (45) | 69 |

Ставка дисконту становить 10%.

Розв’язання

Проект характеризується такими показниками:

- чиста приведена вартість (NPV);

- внутрішня норма дохідності (IRR);

- термін окупності (PBP).

Чиста приведена вартість розраховується як сума поточної вартості грошових потоків.

Приклад розрахунку чистої приведеної вартості для проекту А при ставці дисконту 10%:

тис. грн.,

тис. грн.,

Розрахунок чистої приведеної вартості для проекту А при ставці дисконту 32%:

тис. грн..

тис. грн..

Внутрішня норма дохідності розраховується за формулою:

![]() , (2)

, (2)

де, А – першопочаткова ставка дисконту, %;

Б – кінцева ставка дисконту, %;

а – позитивне значення NPV;

б – негативне значення NPV.

Приклад розрахунку внутрішньої норми дохідності для проекту А:

![]() %.

%.

Термін окупності проекту розраховується, як відношення величини первісних інвестицій до зміни величини річного прибутку. Для проекту А він буде розрахований наступним чином:

![]() роки.

роки.

Дані показники для інших трьох проектів розраховуються аналогічно, а результати розрахунків зведено до наступної таблиці.

| Проект | Ставка дисконт, % | Зростання ставки дисконт, % | NPV1, тис. грн. | NPV2, тис. грн. | IRR, % | PBP, роки |

| А | 10 | 32 | 5,512 | -0,043 | 32 | 1,44 |

| Б | 10 | 41 | 10,43 | -0,073 | 41 | 1,06 |

| В | 10 | 38 | 3,884 | -0,002 | 38 | 1,25 |

| Г | 10 | 54 | 17,727 | -0,195 | 54 | 0,65 |

Таким чином видно, що найвигідніші показники має проект Г, який має найбільшу внутрішню норму дохідності та найменший період окупності.

ЗАДАЧА 4

Корпорація має два випуски привілейованих акцій. За акцією першого випуску сплачується щорічний дивіденд $3,75, за акцією другого випуску - $5,00. якщо корпорація вирішила продати акцію першого випуску за ціною $35,00, а другого - $47,50, то якою буде необхідна ставка дохідності акції кожного випуску.

Розв’язання

Ставка дохідності акції першого випуску

k=3,75/35,00=0,107 або 10,7%.

Ставка дохідності акції другого випуску

k =5,00/47,50=0,105 або 10,5%

ВИКОРИСТАНА ЛІТЕРАТУРА

1. Пересада А.А.: «Управління інвестиційним процесом», - Київ, 2002;

2. Данилов, Івашина, Чумаченько: «Інвестування», - Київ, 2001;

3. Черняк В.З.: «Бизнес-планирование», - КноРус, 2005;

4. Бланк І.О.: «Основы инвестиционного менеджмента», - Київ, 2001.

Похожие работы

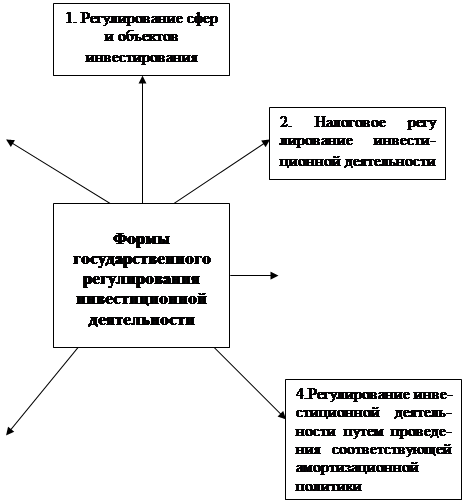

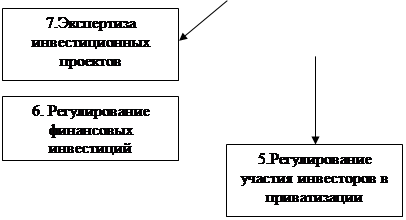

... предоста-вления финансовой помощи и проведения соответствующей кре-дитной политики .ведения соответству^, * |ющей амортиэацион- ' политики Рис 2.1. Основні форми державного регулювання інвестиційної діяльності [15] Відомо, що в розвинених країнах існує добре відпрацьована законодавча система захисту інтересів приватних інвесторів, що, в ...

... ринок. Водночас, населення продовжує нарощувати заощадження у банківській системі, надаючи перевагу гривневим вкладенням, та будувати житло. [8] 2. Державна інноваційна політика 2.1. Державне регулювання інноваційної діяльності в Україні Державне регулювання інноваційної діяльності в Україні здійснюється відповідно до Постанови Верховної Ради України "Про концепцію науково-технологі ...

... наукових розробок планети і налагоджений процес дослідного виробництва найсучасніших, технічно складних і дорогих промислових виробів та систем, що стане новою спеціалізацією країни в міжнародному поділі праці. Інноваційна політика ґрунтується передусім на пріоритетах загальної економічної політики і має динамічний характер. Увесь період становлення та розвитку системи державного регулювання і ...

... , що забезпечують сприятливе для інновацій соціально-економічне середовище; заходи, що ініціюють безпосередньо інноваційні процеси та регулюють їх. Проте на сьогодні механізми вироблення й реалізації державної інноваційної політики в Україні перебувають ще в стадії становлення. Регуляторна економічна й соціальна роль держави в сучасному суспільстві опосередковує функції державних органів щодо ...

0 комментариев