Навигация

Визначення цін з врахуванням еластичності попиту

22777

знаков

7

таблиц

0

изображений

3. Визначення цін з врахуванням еластичності попиту.

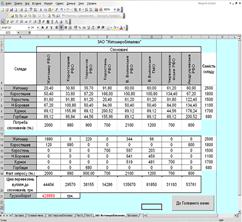

Оптимізація цін з врахуванням попиту може здійснюватись приблизним методом з визначенням маржинального прибутку при різних обсягах реалізації і за допомогою методу найменших квадратів.

За методом, що орієнтується на найбільшу суму покриття:

| обсяг виробництва, шт | 1000 | 3000 | 6000 | 8000 | 10000 |

| ціна (без ПДВ), грн/од | 416,7 | 333,3 | 291,7 | 250 | 208,3 |

| постійні витрати, тис.грн. | 743,56 | 743,56 | 743,56 | 743,56 | 746,53 |

| змінні витрати, тис грн | 121,5 | 486 | 850,5 | 1093,5 | 1215 |

| повна собівартість, тис грн | 856,06 | 1229,56 | 1594,06 | 1837,06 | 1958,56 |

| дохід від реалізації, тис.грн | 416,7 | 1333,2 | 2041,9 | 2250 | 2083 |

| сума покриття | 295,2 | 847,2 | 1191,4 | 1156,5 | 868868 |

Як бачимо найбільша сума покриття, а значить і максимальний прибуток досягається при обсягах виробництва продукції 6 тис шт. ( приблизно 7 якщо проінтерполювати)

Для більш точнішого визначення оптимальної ціни з точки зору максимізації прибутку записуємо собівартість продукції в вигляді:

С=743560 + 121,5*N

А залежність зміни обсягу від ціни у вигляді:

N = а2 +в2*Ц

Для визначення коефіцієнтів а2 і в2 визначаємо:

| Ц | N | N*Ц | Ц2 |

| 416,7 | 1000 | 416700 | 173689 |

| 333,3 | 4000 | 1333200 | 111089 |

| 291,7 | 7000 | 2041900 | 85089 |

| 250 | 9000 | 2250000 | 62500 |

| 208,3 | 10000 | 2083000 | 43389 |

| Сум =1500 | Сум =31000 | Сум =8124800 | Сум =475756 |

Числові значення коефіцієнтів встановлюєм з рівнянь:

( 1) 31000=а2*5+в2*1500

(2) 8124800 = а2 1500 + в2 *475756

звідси а2 = 19880

і в2 = -45,6

тоді N = 19880 – 45,6 *Ц ,

С = 743560 + 121,5 * N = 3158980 – 5540,4 *Ц

Визначивши прибуток і прирівнявши його похідну до нуля отримаємо:

Пр = Д – С = N*Ц – С = 25420,4*Ц – 12,43*Ц2 -3158980

Пр1 = 25420,5– 91,2*Ц = 0

Ц = 278,7 грн – ціна, що забезпечує максимальний прибуток

Обсяг виробництва при такій ціні буде складати

N = 19880 – 45,6*278,7 = 7172 одиниць продукції, а Прибуток 384 тис.грн

графічне представлення результатів показано на графіку 2

Висновок

Отже, об’єктивною вимогою до цінової політики є визначення такого рівня ціни на продукцію, при якому підприємство одержуватиме очікуваний максимальний прибуток при реалізації продукції в довгостроковому та короткостроковому періодах. Нижньою границею ціни є рівень, що відповідає величині всіх митрат підприємства, а верхньою – рівень, що окрім даних витрат включає в себе запланований в ціні прибуток та можливий надприбуток від реалізації продукції. У зв’язку з цим необхідно намагатися встановити такий рівень ціни на продукцію відповідно до її якості, при якому забезпечуватиметься рівень між ціною пропозиції та ціною реалізації.

Стратегічна форма цінової політики та варіанти її здійснення являють собою безпосереднє продовження ринкової стратегії підприємства. У загальному вигляді процес формування цінової стратегії можна поділити на три основних етапи:

1. аналіз цілей підприємства, ринку та маркетингового середовища;

2. стратегічне планування, яке включає в себе формування стратегічного напряму цінової політики та розбору відповідного розділу плану маркетингу;

3. визначення запланованого рівня ціни на продукцію та застосування йінової стратегії;

Таким чином, використовуючи метод найменших квадратів, оптимальна цына, що забезпечує максимальний прибуток становить 278,7 грн при обсязі виробництва 7172 тис.од. Тоді підприємство отримає найбільший прибуток-384 тис.грн.

Підприємству доцільно застосувати стратегію низьких цін для завоювання ринку. Вона ефективна на чутливих цінових ринках і ефективна при масовому виробництві. Оскільки ринок еластичний, а це видно з графіка 2, то стратегія низьких цін принесе максимальний ефект для даного підприємства.

Список використаної літератури

1. Литвиненко Я.В. Сучасна політика ціноутворення. Навч. Посіб.-К.: МАУП, 2001

2. Шуляк П.Н Ценообразование: Учебно-практическое пособие- М.:Издательський Дом»Дашков и К»,2001

3. Цены и ценообразование: Учебник для вузов/Под ред. И.КСалимжанова.-М.:ЗАО»Финстатинформ»,1999

3. цены и ценообразование: Ученик для вузов/Под ред. И.К.Салимжанова.-М.; ЗАО»Финстатинформ»,1999

4. Ерухімович І.Л. Ціноутворення: Навч.-метод. Посібник-К.: МАУП, 2000

5. Шкварук Л.О Ціни і ціноутворення: Навч.посібник- К.: «Кондор», 2003

Похожие работы

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

0 комментариев