Коефіцієнт оновлення основних засобів. Показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби

Аналіз основних показників фінансового стану ЗАТ “Черкасивторресурси”

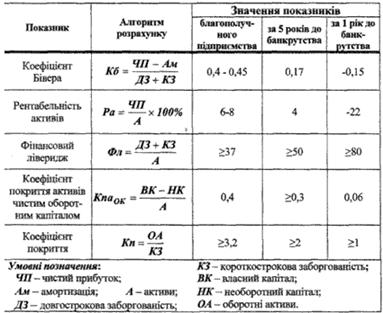

Прогнозна оцінка платоспроможності та фінансової стійкості підприємства

Шляхи покращення фінансового стану ЗАТ “Черкасивторресурси”

Навигация

Комплексна оцінка фінансового стану підприємства та шляхи його вдосконалення

Комплексна оцінка фінансового стану підприємства та шляхи його вдосконалення

160613

знаков

15

таблиц

0

изображений

УКООПСПІЛКА

Полтавський кооперативний університет

Черкаський заочний факультет

Дипломна робота

з Фінансового менеджменту

на тему:„Комплексна оцінка фінансового стану підприємства та шляхи його вдосконалення”

Зміст

Вступ

1. Теоретико - методологічні основи комплексної оцінки фінансового стану підприємства

1.1 Сутність та особливості фінансової діяльності на підприємстві

1.2 Інформаційна база оцінки фінансового стану підприємства

1.3 Методика та показники оцінки фінансового стану підприємства

2. Аналіз діяльності та оцінка фінансового стану ЗАТ “Черкасивторресурси”

2.1 Характеристика фінансово-господарської діяльності підприємства та організації аналітичної роботи

2.2 Аналіз основних показників фінансового стану ЗАТ “Черкасивторресурси”

2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства

3. Шляхи покращення фінансового стану ЗАТ “Черкасивторресурси”

3.1 Раціоналізація джерел фінансових ресурсів підприємства

3.2 Формування оптимального залишку грошових активів на підприємстві

3.3 Обґрунтування ефективності вибору форми безготівкових розрахунків

Висновки та пропозиції

Список використаної літератури

Додатки

Вступ

Фінансово-господарська діяльність підприємства в умовах ринкової економіки по-новому ставить питання регулювання його розвитку. Невтручання держави в господарську діяльність підприємств змушує їх самостійно шукати шляхи адаптації до ринкових умов, знаходити методи удосконалювання своєї діяльності для забезпечення нарощування економічного потенціалу і конкурентноздатності.

Формування ринкових відносин і їхній розвиток - це не автономний процес. Становлення нових фінансових відносин, що торкаються досвіту, розподіл і використання фінансових ресурсів, позначається на розвитку і функціонуванні підприємств як самостійних господарських одиниць. Одним з негативних моментів у нинішніх умовах є відсутність чітких уявлень про фінансову позицію підприємства. Пристосовуючи до своєрідних умов, продиктованих ринком, підприємства випробують значні фінансові труднощі в зв'язку з неправильним перерозподілом коштів і джерел їхнього утворення. Значною мірою цьому сприяють інфляційні процеси, а також відсутність єдиної методології оцінки фінансового положення підприємства. У зв'язку з цим постає питання про створення єдиної методики оцінки, аналізу фінансового положення підприємства і його фінансового планування.

У дослідженні обґрунтована й обрана система показників, що, з одного боку, досить вірно і повно відображає фінансове положення підприємства на ринку, з іншого боку - вимагає мінімум загальнодоступної інформації. Фінансове положення підприємства пропонується розглядати з погляду чотирьох напрямків оцінки: фінансової стійкості, платоспроможності, ефективності діяльності й економічного потенціалу.

У вітчизняній економічній науці недостатньо приділялось уваги проведенню аналізу фінансового стану.

Актуальність даних досліджень підтверджує той факт, що сьогодні на переважній більшості вітчизняних підприємств спостерігається відсутність ефективного механізму управління фінансовою діяльністю підприємства внаслідок низького рівня професіоналізму управлінського персоналу.

В останні роки з'явилось досить багато публікацій, присвячених фінансовому аналізу. Але питання аналізу фінансових результатів і фінансового стану розглянуті не систематизовано, наводяться різні способи розрахунків одних і тих самих показників, що спричиняє труднощі в них зорієнтуватися.

Мета роботи – дослідити існуючу систему аналізу фінансового стану підприємства, інформаційну базу та основні показники оцінки фінансової діяльності підприємства, а також визначити напрямки її вдосконалення.

Об’єктом роботи є методика та організація аналізу фінансового стану підприємства в умовах ринкової економіки (на матеріалах ЗАТ “Черкасивторресурси”).

Для досягнення поставленої мети необхідно виконати такі завдання:

1. Охарактеризувати сутність та особливості фінансової діяльності на підприємстві;

2. Розглянути інформаційну базу комплексної оцінки фінансового стану підприємства;

3. Дослідити методику та показники оцінки фінансового стану підприємства;

4. Провести загальну характеристику фінансово-господарської діяльності підприємства та організації аналітичної роботи;

5. Провести аналіз основних показників фінансового стану ЗАТ “Черкасивторресурси”;

6. Здійснити прогнозну оцінку платоспроможності та фінансової стійкості підприємства;

7. Дослідити раціоналізацію джерел фінансових ресурсів підприємства;

8. Розяснити формування оптимального залишку грошових активів на підприємстві;

9. Обгрунтувати ефективність вибору форми безготівкових розрахунків.

В ході нашого дослідження ми використали такі методи дослідження: статистичні, математичні, методи аналізу та синтезу.

Інформаційну основу дослідження складають законодавчі акти та нормативні документи у частині ведення бухгалтерського обліку та складання фінансової звітності та звітна інформація ЗАТ “Черкасивторресурси”.

Методологічною основою проведеного дослідження є діалектичний метод пізнання, який забезпечує аналіз фінансових явищ та процесів у їх розвитку, взаємозв’язку та взаємозалежності.

Суб’єктом нашого дослідження виступає Закрите Акціонерне Товариство ”Черкасивторресурси“, яке є колективною формою власністю та працює на ринку торгівлі.

Практична значимість полягає у виробленні конкретних, науково обґрунтованих рекомендацій щодо управління товариством.

1. Теоретико-методологічні основи комплексної оцінки фінансового стану підприємства 1.1 Сутність та особливості фінансової діяльності на підприємстві

В організаційній та управлінській роботі підприємств фінансова діяльність займає особливе місце. Від неї багато в чому залежить своєчасність та повнота фінансового забезпечення виробничо-господарської діяльності та розвитку підприємства, виконання фінансових зобов'язань перед державою та іншими суб'єктами господарювання.

Фінансова діяльність — це система використання різних форм і методів для фінансового забезпечення функціонування підприємства досягнення ними поставлених цілей, тобто це та практична фінансова робота, що забезпечує життєдіяльність підприємства, поліпшення її результатів [24, c. 77].

Фінансову діяльність підприємства спрямовано на вирішення таких основних завдань [24, c. 77]:

— фінансове забезпечення поточної виробничо-господарської діяльності;

— пошук резервів збільшення доходів, прибутку, підвищення рентабельності та платоспроможності;

— виконання фінансових зобов'язань перед суб'єктами господарювання, бюджетом, банками;

— мобілізація фінансових ресурсів в обсязі, необхідному для фінансування виробничого й соціального розвитку, збільшення власного капіталу;

— контроль за ефективним, цільовим розподілом та використанням фінансових ресурсів.

Фінансова робота підприємства здійснюється за такими основними напрямками:

— фінансове прогнозування та планування;

— аналіз та контроль виробничо-господарської діяльності;

— оперативна, поточна фінансово-економічна робота.

Фінансове прогнозування та планування є однією з найважливіших ділянок фінансової роботи підприємства. На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та можливість одержання таких коштів.

За ринкових умов підприємство самостійно визначає напрямки та розмір використання прибутку, який залишається в його розпорядженні після сплати податків. Метою складання фінансового плану є визначення фінансових ресурсів, капіталу та резервів на підставі прогнозування величини фінансових показників: власних оборотних коштів, амортизаційних відрахувань, прибутку, суми податків.

Планування виручки є необхідним для розробки плану прибутку від реалізації продукції, визначення суми планових платежів у бюджет. Від обґрунтованості та правильності розрахунку виручки великою мірою залежить також реальність основного джерела надходження коштів та розмір запланованого прибутку.

Мета планування витрат — визначення можливості найекономнішого витрачання матеріальних, трудових та грошових ресурсів на одиницю продукції. Зменшення витрат виробництва та обігу є важливим фактором збільшення ефективності виробництва. Зниження собівартості за рахунок економії сировини, матеріалів, палива, енергії та живої праці дає змогу виробити значну кількість додаткової продукції, збільшити прибуток та рентабельність підприємств, створює реальні можливості для самофінансування. Скорочення витрат на виробництво одиниці продукції є матеріальною підставою для зниження цін на неї, а відтак — прискорення обертання оборотних коштів.

Плануючи витрати на виробництво та реалізацію продукції, необхідно враховувати резерви зниження її собівартості, до яких належать [26, c. 217]:

— поліпшення використання основних виробничих фондів та збільшення у зв'язку з цим випуску продукції на кожну гривню основних фондів;

— раціональне використання сировини, матеріалів, палива, енергії та скорочення витрат на одиницю продукції без зниження її якості;

— зменшення затрат живої праці на одиницю продукції на основі науково-технічного прогресу;

— скорочення витрат на реалізацію продукції за рахунок удосконалення форм її збуту;

— зменшення втрат від браку та безгосподарності, ліквідація непродуктивних витрат;

— економія в адміністративно-управлінській сфері на основі раціональної організації апарату управління підприємством.

Спираючись на опрацьовані фінансові показники, складають перспективні, поточні та оперативні фінансові плани. Поточний фінансовий план складається у формі балансу доходів та витрат грошових коштів, оперативний — у формі платіжного календаря.

Аналіз та контроль фінансової діяльності підприємства — це діагноз його фінансового стану, що уможливлює визначення недоліків та прорахунків, виявлення та мобілізацію внутрішньогосподарських резервів, збільшення доходів та прибутків, зменшення витрат виробництва, підвищення рентабельності, поліпшення фінансово-господарської діяльності підприємства в цілому. Матеріали аналізу використовуються а процесі фінансового планування та прогнозування.

Підприємство має опрацювати таку систему показників, з допомогою якої воно змогло б із достатньою точністю оцінити поточні та стратегічні можливості підприємства. Аналітичну роботу підприємства можна поділити на два блоки:

1) аналіз фінансових результатів та рентабельності;

2) аналіз фінансового стану підприємства.

Аналіз фінансових результатів підприємства здійснюється за такими основними напрямками [16, c. 114]:

— аналіз та оцінка рівня і динаміки показників прибутковості, факторний аналіз прибутку від реалізації продукції, робіт, послуг;

— аналіз фінансових результатів від іншої реалізації, позареалізаційної та фінансової інвестиційної діяльності;

— аналіз та оцінка використання чистого прибутку;

— аналіз взаємозв'язку витрат, обсягів виробництва продукції та прибутку;

— аналіз взаємозв'язку прибутку, руху оборотного капіталу та грошових потоків;

— аналіз та оцінка впливу інфляції на фінансові результати;

— факторний аналіз показників рентабельності.

Аналіз фінансового стану підприємства проводиться за такими напрямками:

— аналіз та оцінка складу та динаміки майна;

— аналіз фінансової стійкості підприємства;

— аналіз ліквідності балансу;

— комплексний аналіз і рейтингова оцінка підприємства.

Поточна та оперативна фінансова робота на підприємстві спрямовується на практичне втілення фінансового забезпечення підприємницької діяльності, постійне підтримування платоспроможності на належному рівні.

Зміст поточної оперативної фінансової роботи на підприємстві полягає в такому [14, c. 344]:

— постійна робота зі споживачами стосовно розрахунків за реалізовану продукцію, роботи, послуги;

— своєчасні розрахунки за поставлені товарно-матеріальні цінності та послуги з постачальниками;

— забезпечення своєчасної сплати податків, інших обов’язкових платежів у бюджет та цільові фонди;

— своєчасне проведення розрахунків по заробітній платі;

— своєчасне погашення банківських кредитів та сплата відсотків;

— здійснення платежів за фінансовими операціями.

Формування фінансових ресурсів на підприємствах відбувається під час формування статутного фонду, а також у процесі розподілу грошових надходжень у результаті повернення авансованих коштів у основні та оборотні фонди, використання доходів на формування резервного фонду, фонду споживання і фонду накопичення. У зв'язку з цим поняття «формування» та «розподіл» доцільно розглядати як єдиний процес у суспільному виробництві. Утворення грошових фондів завжди передбачає розподіл валових доходів.

Формування та використання фінансових ресурсів на підприємствах — це процес утворення грошових фондів для фінансового забезпечення операційної та інвестиційної .діяльності, виконання фінансових зобов'язань перед державою та іншими суб'єктами господарювання.

Рух грошових потоків кількісно відображає всі стадії процесу відтворення через формування, розподіл та використання грошових доходів, цільових фондів. Відтак фінанси є безвідмовним індикатором виникнення вартісних диспропорцій: дефіциту грошових коштів, неплатежів, нецільового використання коштів, збитків та інших негативних явищ у процесі фінансово-господарської діяльності підприємств. Тобто фінансам властива потенційна можливість контролювати фінансово-господарську діяльність підприємств. Завдання фінансових служб підприємств полягає в якнайповнішому, використанні цих властивостей фінансів для організації дійового фінансового контролю.

Контроль за формуванням та використанням фінансових ресурсів випливає з притаманної фінансам здатності об'єктивно відображати кількісні й вартісні пропорції виробництва та реалізації продукції, робіт, послуг. Зокрема, напрямки та використання фінансових ресурсів пов'язані з виконанням зобов'язань підприємств перед фінансово-кредитною системою та суб'єктами господарювання. Грошовий контроль взаємовідносин між підприємствами та організаціями в процесі оплати поставлених товарів, наданих послуг, виконаних робіт дає змогу негайно встановити, чи дотримано умови господарських угод.

1.2 Інформаційна база комплексної оцінки фінансового стану підприємстваНа сьогодні суттєвого розширення прав підприємств у галузі фінансово-економічної діяльності значно зростає роль своєчасного та якісного аналізу фінансового стану підприємств, оцінки їхньої ліквідності, платоспроможності і фінансової стійкості та пошуку шляхів підвищення і зміцнення фінансової стабільності.

Інформаційною базою для оцінювання фінансового стану підприємства є дані [11, c. 37]:

— балансу (форма № 1);

— звіту про фінансові результати (форма № 2);

— звіту про рух грошових коштів (форма № 3);

— звіту про власний капітал (форма № 4);

— дані статистичної звітності та оперативні дані.

Інформацію, яка використовується для аналізу фінансового стану підприємств, за доступністю можна поділити на відкриту та закриту (таємну). Інформація, яка міститься в бухгалтерській та статистичній звітності, виходить за межі підприємства, а отже є відкритою.

Кожне підприємство розробляє свої планові та прогнозні показники, норми, нормативи, тарифи та ліміти, систему їх оцінки та регулювання фінансової діяльності. Ця інформація становить комерційну таємницю, а іноді й «ноу-хау». Відповідно до чинного законодавства України підприємство має право тримати таку інформацію в секреті. Перелік її визначає керівник підприємства.

Усі показники бухгалтерського балансу та звітності взаємозв'язані один з одним, їх цінність для своєчасної та якісної оцінки фінансового стану підприємства залежить від їхньої вірогідності та дати складання звіту.

У цілому бухгалтерський баланс складається з активу та пасиву і свідчить про те, як на певний час розподілено активи та пасиви і як саме здійснюється фінансування активів за допомогою власного та залученого капіталу.

З погляду фінансового аналізу є три основні вимоги до бухгалтерської звітності.

Вона повинна уможливлювати:

— оцінку динаміки та перспектив одержання прибутку підприємством;

— оцінку наявних у підприємства фінансових ресурсів та ефективності їх використання;

— прийняття обґрунтованих управлінських рішень у сфері фінансів для здійснення інвестиційної політики.

Фінансовий аналіз — це спосіб оцінювання і прогнозування фінансового стану підприємства на підставі його бухгалтерської та фінансової звітності і оперативних даних.

Звіт про фінансові результати відображає ефективність (неефективність) діяльності підприємства за певний період. Якщо баланс відображає фінансовий стан підприємства на конкретну дату, то звіт про прибутки та доходи дає картину фінансових результатів за відповідний період (квартал, півріччя, 9 місяців, рік).

У звіті про фінансові результати наводяться дані про дохід (виручку) від реалізації продукції (товарів, робіт, послуг); інші операційні доходи; фінансові результати від операційної діяльності (прибуток чи збиток); дохід від участі в капіталі; інші доходи та фінансові доходи; фінансові результати від звичайної діяльності до оподаткування (прибуток чи збиток); фінансові результати від звичайної діяльності (прибуток чи збиток); надзвичайні доходи чи витрати; чисті прибуток чи збиток.

Отже, порівняно із формою звітності, яка діяла раніше, суттєво розширено показники доходів і прибутків підприємства.

Фінансова звітність підприємств містить також іншу інформацію щодо стану фінансів підприємств. На основі аналізу звітних даних визначаються основні тенденції формування й використання фінансових ресурсів підприємства, причини змін, що сталися, сильні та слабкі сторони підприємства та резерви поліпшення фінансового стану підприємства у перспективі.

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, достовірної і правдивої інформації про фінансовий стан, результати діяльності і рух коштів підприємства.

Порядок надання фінансової звітності користувачам визначається чинним законодавством.

Фінансова звітність забезпечує інформаційні потреби користувачів щодо :

- придбання, продажі і володіння цінними паперами;

- участі в капіталі підприємства;

- оцінки якості управління;

- оцінки спроможності підприємства своєчасно виконувати свої зобов'язання;

- забезпеченості зобов'язань підприємства;

- визначення суми дивідендів, які підлягають розподілу;

- регулювання діяльності підприємства;

- інших рішень [16, c. 72].

Фінансова звітність повинна задовольняти потреби тих користувачів, що не можуть вимагати звітів, складених з урахуванням їх конкретних інформаційних потреб.

Фінансова звітність складається з: балансу, звіту про фінансові результати, звіту про рух коштів, звіту про власний капітал і приміток до звітів.

Фінансові звіти містять статті, склад і зміст яких визначаються відповідними положеннями (стандартами).

Стаття наводиться у фінансовій звітності, якщо відповідає таким критеріям: існує можливість надходження і вибуття майбутніх економічних вигод, пов'язаних із цією статтею; оцінка статті може бути вірогідно визначена.

У фінансову звітність включаються показники діяльності філій, представництв, відділень і інших відособлених підрозділів підприємства.

Звітним періодом для складання фінансової звітності є календарний рік. Баланс підприємства складається на кінець останнього дня звітного періоду.

Проміжна (місячна, квартальна) звітність, що охоплює певний період, складається наростаючим підсумком із початку звітного року.

Перший звітний період знову створеного підприємства може бути менше 12 місяців, але не може бути більш 15 місяців. Звітним періодом ліквідованого підприємства є період із початку року до моменту ліквідації.

Інформація, що представляється у фінансових звітах, повинна бути дохідлива і розрахована на однозначне тлумачення її користувачами за умови, що вони мають достатні знання і зацікавлені в сприйнятті цієї інформації.

Фінансова звітність повинна містити тільки доречну інформацію, що впливає на прийняття рішень користувачами, дозволяє вчасно оцінити минулі, що наполяжуть і є події, підтвердити і скорегувати їхньої оцінки, зроблені в минулому.

Фінансова звітність повинна бути достовірною. Інформація, приведена у фінансовій звітності, є достовірної, якщо вона не містить помилок і перекручень, здатних вплинути на рішення користувачів звітності.

Фінансова звітність повинна надавати можливість користувачам порівнювати:

- фінансові звіти підприємства за різні періоди;

- фінансові звіти різних підприємств. Передумовою порівнянності є приведення відповідної інформації попереднього періоду і розкриття інформації про облікову політика і її зміни[26, c. 207].

У більшості країн світу фінансова звітність складається і подається для зовнішніх користувачів з річним інтервалом.

Згідно постанови Кабінету Міністрів України від 11 серпня 1997 року №869 адресатами одержання фінансової звітності є:

- органи державного регулювання і контролю;

- засновники підприємства або органи, до сфери управління яких віднесене підприємство;

- фінансові органі;

- інші.

Більш детально розкриємо інформацію щодо зовнішніх користувачів та їх потреб (табл. 1).

Таблиця 1 Зовнішні користувачі фінансової звітності та їхні інформаційні потреби

| Користувачі | Інформаційні потреби |

| 1. Уряд | Контроль за своєчасністю та повнотою сплати податків. Визначення сукупного суспільного продукту. Розподіл ресурсів. |

| 2. Інвестори | Здатність підприємства сплачувати дивіденди. Прийняття рішень щодо придбання акцій, активів іншого підприємства. |

| 3. Банківські установи | Своєчасність повернення позики та отримання відсотків. Уникнути видачі кредитів ненадійним клієнтам. |

| 4. Постачальники та інші кредитори | Своєчасність оплати рахунків. |

| 5. Клієнти (замовники) | Надійність отримання потрібних товарів та послуг відповідно домовленостей. |

| б. Працівники | Стабільність і прибутковість підприємства. Збереження робочих місць, оплата праці та пенсійне забезпечення. |

Внутрішні користувачі на відміну від зовнішніх використовують більш детальну інформацію, і відповідно до інформаційних потреб їх поділяють на наступні групи:

- власники підприємств та вищий управлінський персонал використовують звітні дані через систему аналізу та співставлення для визначення тактичних цілей, які змінюються під впливом зовнішніх факторів;

- менеджери - для визначення ефективної організації виробництва у відповідності із завданнями, які ставить вищий управлінський персонал;

- керівники підрозділів - для забезпечення ефективного функціонування виробничої ланки;

- робітники і службовці підприємства - для контролю за виконанням конкретизованих завдань процесу виробництва: постачання, розподіл, зберігання, відвантаження тощо.

Для того щоб фінансова звітність була зрозумілою користувачам, вона повинна містити дані про:

- підприємство;

- даті звітності і звітного періоду;

- валюті звітності й одиниці її виміри;

- відповідної інформації щодо звітного і попереднього періоду;

- обліковій політика підприємства і її змін;

- консолідації фінансових звітів;

- припиненні (ліквідації) окремих видів діяльності;

- обмеженні щодо володіння активами;

- участі в спільних підприємствах;

- виявлених помилках минулого років і пов'язаних із ними коригуваннях;

- переоцінці статей фінансових звітів;

- іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами) [14, c. 212].

Інформація про підприємство, що підлягає розкриттю у фінансової .звітності, включає:

- найменування, організаційно-правову форму і місце перебування підприємства (країну, де зареєстроване підприємство, адреса його офісу);

- стислий опис основної діяльності підприємства;

- найменування органу управління, у веденні якого знаходиться підприємство, або найменування його материнської (холдінгової) компанії;

- середню чисельність персоналу підприємства протягом звітного періоду.

Кожний фінансовий звіт повинний містити дату, за станом на який приведені його показники, або період, що він охоплює. Якщо період, за який складений фінансовий звіт, відрізняється від звітного періоду, передбаченого даним Положенням (стандартом), те причини і наслідку цього повинні бути розкриті в примітках до фінансової звітності.

У фінансовій звітності повинна бути зазначена валюта, у якій відбиті елементи звітності, і одиниця її виміри.

Якщо валюта звітності відрізняється від валюти. у який ведеться бухгалтерський облік, то підприємство повинно розкривати причини цього і методи, що були використані для переведення фінансових звітів з однієї валюти в іншу.

Неможливо переоцінити значення повної та достовірної інформації про фінансовий стан та результати діяльності підприємства для вирішення поточних та перспективних фінансово-господарських проблем. Для прийняття правильних фінансових управлінських рішень на рівні підприємства треба використовувати дані, які відповідають певним правилам, вимогам і нормам, є зрозумілими та прийнятними для користувачів. Зокрема, щоб порівняти фінансові результати, досягнуті у попередньому та поточному звітних періодах, необхідно використовувати лише порівнянні відповідні показники, тобто такі, які визначені за єдиною методологією з використанням однакових баз розрахунку, критеріїв та правил.

З цією метою підприємство повинно розробити свою фінансову облікову політику, яка підпорядковується потребам внутрішнього менеджменту. Але, як правило, для прийняття ефективних управлінських рішень менеджери не обмежуються суто внутрішньою фінансовою інформацією, а порівнюють її з відповідними показниками подібних підприємств, підприємств-конкурентів чи партнерів по бізнесу. Тому закономірно виникає потреба в уніфікації вимог до фінансової інформації в рамках галузі, регіону, усієї економічної системи країни.

Процес такої уніфікації називають стандартизацією бухгалтерського обліку. Стандарт у широкому розумінні — зразок, еталон, модель, що беруться за вихідні для порівняння з ними інших подібних об'єктів. Стандартизація бухгалтерського обліку — це процес розробки та послідовного застосування єдиних вимог, правил та принципів до визнання, оцінки і відображення у фінансових звітах окремих об'єктів бухгалтерського обліку.

Загальні вимоги до фінансової звітності викладено в положенні (стандарті) бухгалтерського обліку 1 (далі — П(С)БО 1), затвердженому наказом Міністерства фінансів України від 31.03.99 №87. Дане положення визначає:

- мету фінансових звітів;

- їх склад;

- звітний період;

- якісні характеристики та принципи, якими слід керуватися під час складання фінансових звітів;

- вимоги до розкриття інформації у фінансових звітах.

П(С)БО 1 треба застосовувати за підготовки й надання фінансових звітів підприємствами, організаціями, установами та іншими юридичними особами (далі — підприємствами) усіх форм власності (крім банків і бюджетних установ). Проте тут не розглядаються правила складання консолідованої фінансової звітності.

1.3 Методика та показники оцінки фінансового стану підприємства

Фінансовий стан підприємства – це здатність підприємства фінансувати свою діяльність. Він характеризується забезпеченістю фінансовими ресурсами, необхідними для нормального функціонування підприємства, потребою в їх розміщенні і ефективністю використання,фінансовими взаємовідносинами з іншими юридичними особами,платоспроможністю і фінансовою стійкістю.

Фінансовий стан може бути стійким, нестійким і кризовим. Здатність підприємства своєчасно проводити платежі, фінансувати свою діяльність на розширеній основі свідчить про його хороший фінансовий стан.

Головна мета аналізу - своєчасно виявляти і попереджувати недоліки у фінансовій діяльності і знаходити резерви покращання фінансового стану підприємства і його платоспроможності.

При цьому необхідно вирішувати наступні задачі [26, c. 215].

На основі вивчення причин взаємозв’язку між різними показниками виробничої, фінансової і комерційної діяльності дати оцінку виконання плану по надходженню фінансових ресурсів і їх використанню з позиції покращання фінансового стану підприємства.

Прогнозування можливих фінансових результатів, економічної рентабельності, виходячи із реальних умов господарської діяльності і наявності власних і залучених ресурсів, розробка моделей фінансового стану при різних варіантах використання ресурсів.

Аналізом фінансового стану займаються не лише керівники і відповідні служби підприємства, а і його засновники, інвестори з метою вивчення ефективності використання ресурсів, банки для оцінки умов кредитування і визначення ступеню ризику, постачальники для своєчасного отримання платежів, податкові інспекції для виконання плану надходжень коштів до бюджету, тощо. У відповідності з цим аналіз поділяється на внутрішній і зовнішній.

Внутрішній аналіз проводиться службами підприємства і його результати використовуються для планування, контролю і прогнозування фінансового стану підприємства. Його мета - встановити планомірне надходження грошових коштів і розмістити власні і залучені кошти таким чином, щоб забезпечити нормальне функціонування підприємства, отримання максимального прибутку і виключення банкрутства.

Зовнішній аналіз здійснюється інвесторами, постачальниками матеріальних ресурсів, контролюючими органами на основі публікуємої звітності. Його мета - встановити можливість вигідно вкласти кошти, щоб забезпечити максимум прибутку і виключити ризик втрати.

Джерелами інформації для проведення аналізу є [14, c. 149]:

- баланс підприємства за попередній рік та за звітний період, (форма №1);

- звіт про фінансові результати та їх використання за звітний період та попередній рік (форма №2);

- звіт про фінансово-майновий стан (форма №3);

- звіт з праці;

- звіт про витрати на виробництво продукції, робіт, послуг;

- розрахунок нормативу власних оборотних коштів;

- розшифрування дебіторської та кредиторської заборгованості;

- звіт про наявність та рух основних фондів, амортизацію (знос);

- зведена таблиця основних показників;

- звіт про рух коштів в іноземній валюті;

- бізнес-план;

- матеріали маркетингових досліджень;

- висновки аудиторських перевірок;

- інша інформація.

Фінансовий аналіз складається з підбору, групування і вивчення даних про фінансові ресурси підприємства і їх використання з метою мобілізації ресурсів, необхідних для виконання планових або проектних завдань і погашення фінансових зобов’язань в процесі господарської діяльності підприємства. При аналізі розглядаються питання формування і використання окремих видів фінансових ресурсів, їх розміщення у різні види матеріальних цінностей (активи), оцінки платоспроможності і фінансової стійкості підприємства, швидкості обіговості коштів. Фінансовий аналіз називають ще аналізом балансу.

В процесі аналізу стає зрозумілим:

- Платоспроможність як самого підприємства, так і його дебіторів;

- Забезпеченість власними обіговими коштами у відповідності з потребою в них;

- Збереження коштів, причини зміни їх сум на протязі аналізуємого періоду;

- Виконання плану прибутку і прибутковість фінансово-господарської діяльності підприємства;

- Стан запасів товарно-матеріальних цінностей і джерел їх утворення;

- Розміщення власних, залучених і спеціальних джерел коштів у вигляді активів;

- Забезпечення повернення кредитів і їх ефективне використання;

- Розрахункові відносини з дебіторами і кредиторами;

- Забезпеченість обігових коштів;

- Утворення і використання різних фондів;

- Збереження власних обігових коштів.

Окремому розгляду підлягає проблема залучення і використання довгострокових і короткострокових кредитів, направлення їх по цільовому призначенню, забезпеченість і повернення суд і позичок в обумовлені строки. При аналізі стану розрахунків виясняються причини і строки утворення кредиторської і дебіторської заборгованості, що приводить до перерозподілу коштів між підприємствами. Оскільки головна причина збільшення кредиторської заборгованості - зниження обіговості обігових коштів, детально вивчається стан запасів товарно-матеріальних цінностей по окремим типам і видам. Обчислюється сума вивільнених із обігу коштів внаслідок прискорення обіговості або додатково залучених в обіг коштів із-за повільного обігу. Перелік питань, що розглядається може змінюватись в залежності від багатьох факторів, в тому числі інтересів користувача аналітичною інформацією. В таблиці 2 наведена приблизна типологія задач, що розглядаються при фінансовому аналізі в залежності від кінцевого користувача [26, c. 217].

Таблиця 2 Основні суб’єкти - користувачі аналітичної інформації

| Аспекти фінансового аналізу | Громадськість | Власники і акціонери | Фінансові консультанти | менеджери | Податкові служби | Статистичні органи | Комерційні партнери | Кредитно-банківські установи |

| 1. Достовірність і якість інформації 2. Оцінка ліквідності активів 3. Оцінка інтенсивності обігу активів 4. Оцінка платоспроможності 5. Розподіл прибутку 6. Якість росту прибутку 7. Формування ресурсного потенціалу 8. Податкові утримання 9. Кредитна політика 10. Дивідендна політика 11. Інвестиційна політика 12. Потенційне банкрутство 13. Оцінка прибутковості | + - - + + + - - - + - + + | + + + + + + + + + + + + + | + + + + + + + + + + + + + | + + + + + + + + + + + + + | + - - - + - - + - - + + - | + - - - - - - - - - + - - | - + + + - - + - - - - + - | + + + + - + + - + - + + + |

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У кожного з партнерів підприємства — акціонерів, банків, податкових адміністрацій — свій критерій економічної доцільності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.

Ясна річ, що в доброму фінансовому стані заінтересоване передовсім саме підприємство. Однак добрий фінансовий стан будь-якого підприємства формується в процесі його взаємовідносин із постачальниками, покупцями, акціонерами, банками та іншими юридичними і фізичними особами. З іншого боку, безпосередньо від підприємства залежить міра його економічної привабливості для всіх цих юридичних осіб, що завжди мають можливість вибору між багатьма підприємствами, спроможними задовольнити той самий економічний інтерес.

Відтак необхідно систематично, детально і в динаміці аналізувати фінанси підприємства, оскільки від поліпшення фінансового стану підприємства залежить його економічна перспектива.

Залежно від мети та завдань аналізу в кожному конкретному випадку вибирають оптимальний саме для цього випадку комплекс показників та напрямків аналізу фінансового стану підприємства.

Слід підкреслити, що всі показники фінансового стану підприємства перебувають у взаємозв'язку та взаємозумовленості. Тому оцінити реальний фінансовий стан підприємства можна лише на підставі використання певного комплексу показників з урахуванням впливу різних факторів на відповідні показники.

Наведемо коротку характеристику основних показників, які використовуються в процесі оцінювання фінансово-господарської діяльності підприємства.

Показники оцінки майнового стану:

1. Сума господарських коштів, що їх підприємство має у розпорядженні. Цей показник дає загальну вартісну оцінку активів, які перебувають на балансі підприємства. Зростання цього показника свідчить про збільшення майнового потенціалу підприємства.

2. Питома вага активної частини основних засобів. Згідно з нормативними документами під активною частиною основних засобів

розуміють машини, обладнання і транспортні засоби. Зростання цього показника в динаміці — позитивна тенденція.

3. Коефіцієнт зносу основних засобів. Показник характеризує частку зношених основних засобів у загальній їх вартості. Використовується в аналізі для характеристики стану основних засобів. Доповненням цього показника є так званий коефіцієнт придатності.

Похожие работы

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... в динаміці також свідчить про посилення залежності підприємства від кредиторів, тобто про зниження його фінансової стійкості.[21, с. 311-314 ] 2.3 Комплексна оцінка фінансового стану підприємства Для комплексного аналізу фінансового стану підприємства необхідно оцінити тенденції найбільш загальних показників, які з різних сторін характеризують фінансовий стан підприємства. Показниками та ...

... можна сказати що підприємство є зовсім нерентабельне. Про це свідчить і показник комерційної рентабельності, який складає 7,8% та 2,6% відповідно за 2007 і 2008 рр. (додатки А, Б). 2. Діагностика кризового стану підприємства 2.1 Діагностування рівня неплатоспроможності та типу ситуації банкрутства підприємства Ідентифікація рівня неплатоспроможності та типу ситуації банкрутства здійсню ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

0 комментариев