Оцінка і аналіз ефективності операційної діяльності підприємства у 2005 -2007 роках

Прогнозування фінансово-економічногих результатів операційної діяльності підприємства на основі економіко-математичного моделювання

Формування стратегії діяльності підприємства на період 2008 -2010 роки

Техніко-економічне обґрунтування заходів

Замовник – ВАТ «Дніпропетровськгаз»

Межі проекту

Визначення очікуємих інвестиційних та поточних витрат, пов’язаних з проектним рішенням

Уся інформація відносно даних робіт буде зберігатися в базі даних

План організаційних заходів

План з праці

Фінансовий план та план прибутку

Законодавчі нормативи охорони праці

При розробці проектів будівництва підземних газопроводів одночасно повинні розроблятися проекти захисту їх від корозії

На підприємстві, яке експлуатує систему газопостачання власними силами, повинна бути організована газова служба

Не допускається коливання тиску газу після регуляторів, яке перевищує 10% робочого тиску

На виконання газонебезпечних робіт видається наряд-допуск (додаток 8) з додатком інструкції із заходів безпеки

Навигация

Фінансовий план та план прибутку

Розробка заходів з підвищення ефективності операційної діяльності ВАТ "Дніпропетровськгаз"

264820

знаков

23

таблицы

41

изображение

3.5 Фінансовий план та план прибутку

Основою фінансового планування є фінансова стратегія підприємства. Фінансова стратегія — складова загальної стратегії економічного розвитку, яка охоплює систему довготермінових завдань фінансової діяльності підприємства та способи їх досягнення. Розроблення фінансової стратегії підприємства пов’язано з вирішенням таких основних завдань:

- обґрунтування основних джерел фінансового забезпечення діяльності підприємства;

- вибір оптимальних способів інвестиційної діяльності підприємства;

- зведення до мінімуму фінансових ризиків підприємства;

- забезпечення фінансової стійкості та рентабельності;

- визначення способів виходу підприємства з фінансової кризи та методів управління за умов кризового стану підприємства.

Фінансова стратегія є основою для розроблення фінансової політики. Фінансова політика підприємства — форма реалізації фінансової стратегії за окремими аспектами його фінансової діяльності. Фінансова політика формується за окремими напрямами фінансової діяльності: політика формування активів і структури капіталу, політика управління активами та інвестиціями, політика залучення фінансових ресурсів (формування власних фінансових ресурсів і залучення із зовнішніх джерел).

Фінансове планування — це процес визначення обсягу фінансових ресурсів, необхідних для виробничо-господарської діяльності підприємства, а також джерел їх надходження.

Основними завданнями фінансового планування є:

- забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами;

- визначення напрямів ефективного вкладення капіталу, оцінювання раціональності його використання;

- виявлення й мобілізація резервів збільшення прибутку за рахунок поліпшення використання матеріальних, трудових та грошових ресурсів.

У процесі фінансового планування використовують такі методи:

1) балансовий — дохід і витрати балансують, а також для кожної статті витрат визначають джерела їх покриття;

2) нормативний — потребу у фінансових ресурсах визначають на основі фінансових норм і нормативів;

3) розрахунково-аналітичний — базові дані та індекси зміни їх у плановому періоді використовують, складаючи фінансовий план;

4) методи економіко-математичного моделювання — застосовують для прогнозування значення показників та оптимізації планових рішень.

Фінансовий план слугує необхідною умовою для раціональної організації роботи на всіх ділянках фінансово-господарської діяльності підприємства.

Плануючи прибуток, ураховують внутрішні й зовнішні умови діяльності підприємства, тобто зміни макроекономічних чинників (зміна законодавства, структури попиту, інфляції і т. ін.).

Розрізняють пасивну й активну стадії складання плану прибутку. Розроблення плану прибутку з урахуванням корективів, що враховують зміни зовнішніх і внутрішніх умов, — це пасивна стадія планування. Активна стадія полягає у визначенні найбільшої прибутковості підприємства з урахуванням зовнішніх і внутрішніх змін. Активна стадія дає змогу збільшити прибуток, визначений у процесі пасивної стадії розроблення плану, завдяки пошуку й мобілізації резервів підвищення продуктивності праці, зниження окремих витрат на виробництво та реалізацію продукції, збільшення обсягів продажу продукції, частки прибутку в ціні окремих виробів, якість яких перевищує якість аналогічної продукції конкурентів, і т. ін.

Для планування прибутку від інноваційного проекту ВАТ «Дніпропетровськгаз» в дипломному дослідженні виконане балансове постатейне прогнозування з використанням результатів звіту по Формі №2 за 2007 рік.

В якості прогнозних результатів проекту введені дані прогнозного кошторису за 1 рік (2008) проекту (табл.3.1 – 3.3):

- для початку робіт поступає іноземна інвестиція 3,0 млн. євро (еквівалент 22,65 млн. грн.) 3-ма траншами на протязі 5 місяців виконання робіт проекту;

- отримані кошти використовуються для додаткових витрат в собівартості ВАТ для реалізації проекту (22,65 млн. грн.):

а) придбання приладів заміру – 2,209 млн. грн.;

б) придбання ущільнюючих матеріалів – 4,666 млн. грн.;

в) розрахункові витрати на оплату праці робочих бригад – 13,523 млн. грн.;

г) додаткові накладні витрати проекту – 2,252 млн. грн.

- додатковий валовий дохід ВАТ «Дніпропетровськгаз» на кінець року від продажу газу, виток яких перекритий(62,165 млн.м3) становитиме 71,490 млн. грн.;

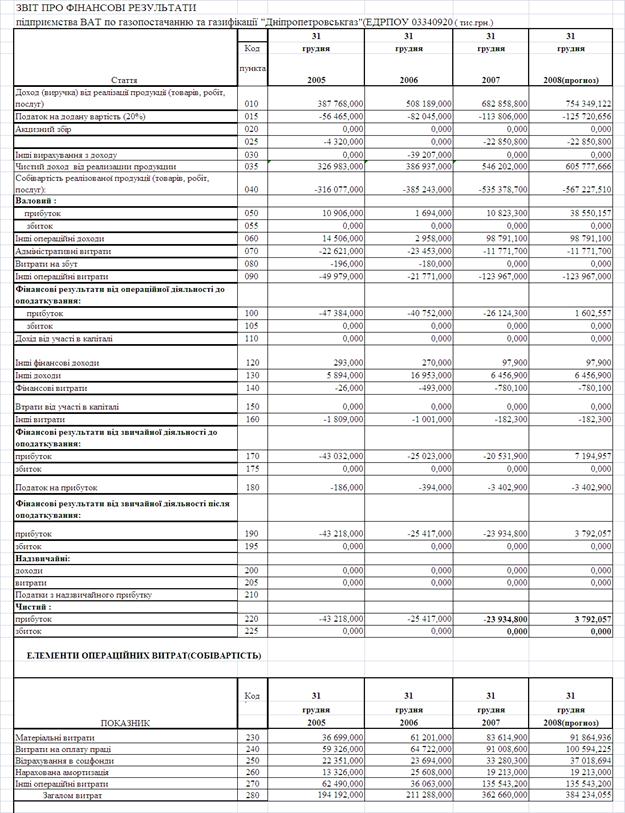

В табл.3.4 наведені результати прогнозування фінансових результатів діяльності ВАТ «Дніпропетровськгаз» за 2008 рік, які реалізовані введення додаткового валового доходу та витрат в реальний фінансовий звіт за 2007 рік.

Як показує аналіз результатів прогнозування, наведених в табл.3.4:

- валовий реалізаційний прибуток зріс з фактичного рівня 10,823 млн. грн. до прогнозного 38,55 млн. грн.;

- сумарний операційний прибуток зріс з фактичного рівня збитку -26,124 млн. грн. до рівня позитивного прибутку +1,602 млн. грн.;

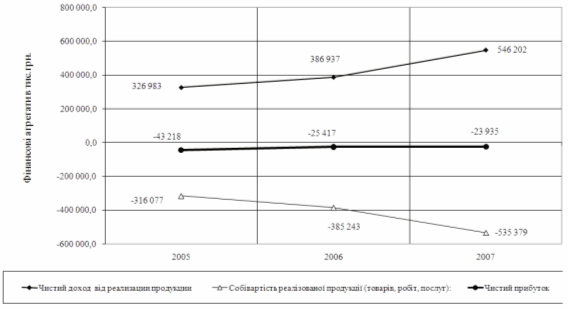

- рівень чистого прибутку після оподаткування зріс з фактичного рівня збитку -23,935 млн. грн. до рівня позитивного прибутку +3,792 млн. грн.

Таким чином, впровадження інноваційного проекту зменшення витоку газу з магістральних з’єднань та клапанно-регуляційних вузлів газотранспортної мережі у Дніпропетровській області, дозволяє вийти на економію 62,165 млн.м3 газу, що при річному обсягу поставок газу ВАТ «Дніпропетровськгаз» до 3,1 – 3,3 млрд.м3 на рік приводить до переходу підприємства в перший рік впровадження проекту з збиткової роботи до прибуткової.

Таблиця 3.4

Прогноз звіту про фінансові результати ВАТ «Дніпропетровськгаз» за 1 рік (2008) впровадження проекту

Розділ 4. Розробка заходів з охорони праці на підприємстві

Похожие работы

... ї стійкості по покриттю запасів підприємства ВАТ «Дніпропетровськгаз» у 2005 –2007 роках РОЗДІЛ 3. ЕКОНОМІЧНІ МОДЕЛІ В ПРОГНОЗУВАННІ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в курсовому дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються ...

... громад сіл, селищ, міст Дніпропетровської області і знаходиться в управлінні Дніпропетровської обласної ради /Далі – Орган управління майном/. Найменування Підприємства: повне: Дніпропетровське обласне комунальне підприємство «Облпаливо» скорочене: ДОКП «Облпаливо» Код ЄДРПОУ – 01884544 Код території за КОАТУУ – 1210137500 Форма власності – комунальна (КФВ – 32) Орган державного управління ...

0 комментариев