Оцінка і аналіз ефективності операційної діяльності підприємства у 2005 -2007 роках

Прогнозування фінансово-економічногих результатів операційної діяльності підприємства на основі економіко-математичного моделювання

Формування стратегії діяльності підприємства на період 2008 -2010 роки

Техніко-економічне обґрунтування заходів

Замовник – ВАТ «Дніпропетровськгаз»

Межі проекту

Визначення очікуємих інвестиційних та поточних витрат, пов’язаних з проектним рішенням

Уся інформація відносно даних робіт буде зберігатися в базі даних

План організаційних заходів

План з праці

Фінансовий план та план прибутку

Законодавчі нормативи охорони праці

При розробці проектів будівництва підземних газопроводів одночасно повинні розроблятися проекти захисту їх від корозії

На підприємстві, яке експлуатує систему газопостачання власними силами, повинна бути організована газова служба

Не допускається коливання тиску газу після регуляторів, яке перевищує 10% робочого тиску

На виконання газонебезпечних робіт видається наряд-допуск (додаток 8) з додатком інструкції із заходів безпеки

Навигация

На виконання газонебезпечних робіт видається наряд-допуск (додаток 8) з додатком інструкції із заходів безпеки

Розробка заходів з підвищення ефективності операційної діяльності ВАТ "Дніпропетровськгаз"

264820

знаков

23

таблицы

41

изображение

3.4. На виконання газонебезпечних робіт видається наряд-допуск (додаток 8) з додатком інструкції із заходів безпеки.

3.7. Пуск газу в газові мережі населених пунктів, у газопроводи середнього і високого тиску, роботи з приєднання газопроводів середнього і високого тиску, ремонтні роботи в ГРП (ГРУ), у виробничій зоні ГНС, ГНП, АГЗС, АГЗП із застосуванням зварювання і газового різання, ремонтні роботи на діючих газопроводах середнього і високого тисків з застосуванням зварювання і газового різання, зниження і відновлення робочого тиску газу в газопроводах середнього і високого тиску, зв'язані з відключенням споживачів, відключення і наступне включення подачі газу в цілому на підприємство, первинне заповнення резервуарів зрідженим газом на ГНС, ГНП, АГЗС, АГЗП виконуються за нарядом-допуском і за спеціальним планом, затвердженим керівником СПГГ, а при виконанні вказаних робіт силами газової служби підприємства - керівником цього підприємства.

3.25. Зовнішні газопроводи всіх тисків підлягають контрольному опресовуванню тиском 0,1 МПа (1 кгс/кв.см).

Падіння тиску не повинно спостерігатися протягом 10 хвилин.

3.26. Контрольне опресовування внутрішніх газопроводів промислових і сільськогосподарських підприємств, котелень, підприємств комунально-побутового обслуговування населення виробничого характеру, а також обладнання і газопроводів ГРП (ГРУ), ГНС, ГНП, АГЗС, АГЗП повинне проводитися тиском 0,01 МПа (1000 мм вод.ст.).

Падіння тиску не повинне перевищувати 10 даПа (10 мм вод.ст.) за 1 год.

3.27. Контрольне опресовування внутрішніх газопроводів і газового обладнання житлових і громадських будинків повинна проводитися тиском 0,005 МПа (500 мм вод.ст.). Падіння тиску не повинно перевищувати 20 даПа (20 мм вод.ст.) за 5 хвилин.

3.28. Резервуари ЗВГ, газопроводи обв'язки резервуарних і групових балонних установок повинні випробуватися тиском 0,3 МПа (3 кгс/кв.см) протягом 1 год. Результати контрольного опресовування вважаються позитивними при відсутності видимого падіння тиску на манометрі і витоків, виявлених приладом або за допомогою мильної емульсії.

3.31. При ремонтних роботах в загазованому середовищі повинні застосовуватися інструменти з кольорового металу, який би унеможливлював іскроутворення. Інструменти і пристрої з чорного металу повинні бути оміднені або густо змазуватися солідолом.

3.32. Працівники і спеціалісти, які виконують газонебезпечну роботу в колодязі, резервуарі, в приміщеннях ГРП, ГНС, ГНП, АГЗС і АГЗП, повинні бути у вогнестійкому спецодязі і взутті без сталевих підківок і цвяхів.

3.33. При виконанні газонебезпечних робіт повинні застосовуватися переносні вибухозахищені світильники напругою не більше 12 В.

3.34. У колодязях, що мають перекриття, тунелях, колекторах, технічних коридорах, ГРП і на території ГНС, ГНП, АГЗС, АГЗП не допускається проведення зварювання і газового різання на діючих газопроводах без відключення і продування їх повітрям або інертним газом. При відключенні газопроводів після запірних пристроїв повинні встановлюватися інвентарні заглушки.

3.35. У газових колодязях зварювання, різання, а також заміна арматури, компенсаторів та ізолювальних фланців допускається тільки після повного зняття перекрить.

3.37. Газове різання і зварювання на діючих газопроводах при приєднанні до них газопроводів і їх ремонт повинні проводитися при тиску газу 40-150 даПа (40-150 мм вод.ст.). Наявність вказаного тиску повинна перевірятися протягом всього часу виконання роботи.

При зниженні тиску нижче 40 даПа (40 мм вод.ст.) і підвищенні його понад 150 даПа (150 мм вод.ст.) різання або зварювання слід припинити.

3.38. При виконанні робіт із встановлення додаткового обладнання на діючих внутрішніх газопроводах зварювання і різання слід провадити на відключених ділянках, які повинні бути продуті повітрям або інертним газом.

3.39. Перевірення герметичності газопроводів, арматури і приладів вогнем забороняється.

3.40. Перебування сторонніх осіб, а також куріння в місцях проведення газонебезпечних робіт і застосування відкритого вогню забороняються.

3.41. При газовому різанні або зварюванні на діючих газопроводах для попередження утворення високого полум'я місця виходу газу повинні замазуватися глиною з азбестовою крихтою.

3.61. Відповідальним за забезпечення працівників засобами індивідуального захисту і справність цих засобів є спеціаліст, що керує газонебезпечною роботою.

Забезпеченість засобами індивідуального захисту і їх справність виявляються при видачі наряду-допуску на газонебезпечні роботи.

При організації робочого місця керівник роботи зобов'язаний забезпечити можливість швидкого виведення робітників з небезпечної зони.

3.62. Кожному працюючому за нарядом-допуском повинен видаватися рятувальний пояс в комплекті зі страхувальним мотузком, шланговий або ізолювальний протигаз. Застосування фільтрувальних протигазів не допускається.

Потреба застосування протигазів працівниками при виконанні ними газонебезпечних робіт визначається керівником робіт.

3.63. Дозвіл на користування ізолювальними протигазами в кожному випадку повинен видавати керівник робіт особам, які пройшли медичний огляд і спеціальний інструктаж з правил користування таким протигазом.

3.64. Тривалість роботи в протигазі без перерви не повинна перевищувати 30 хвилин. Загальний час роботи ізолювального протигазу визначається паспортом протигазу.

3.65. Повітрозабірні патрубки шлангових протигазів при роботі повинні розставлятися і закріплюватися з навітряного боку від місця виділення газу.

За відсутності "примусової" подачі повітря вентилятором довжина шлангу не повинна перевищувати 10 м. Шланг не повинен мати різких перегинів і будь-чим затискатися.

3.66. Рятувальні пояси повинні мати наплічні ремені з кільцем з боку спини на їх перетині для кріплення мотузка. Пояс повинен підганятися так, щоб кільце розміщувалося не нижче лопаток.

4.3 Інженерно- технічні заходи щодо охорони праці

Для запобігання випадків поразки електрострумом та зниження рівня статичного електроструму в газорозподільній мережі використовується захисне заземлення. Захисне заземлення здійснюється за допомогою заземлювачів – металевих провідників, що знаходяться в безпосередньому контакті з землею і розташовуються в ряд. Обираємо трубчатий електрод, довжиною l = 3м(мах), діаметром d = 40мм = 0,04 м.

Для визначення необхідного заземлення проводимо розрахунок а алгоритмом [94].

Розрахуємо опір одного вертикального електроду, Ом:

, (4.1)

, (4.1)

де r - питомий опір поверхні в місці розташування заземлювачів, Ом∙м, грунт суглинок, тому r = 100 Ом∙м.

l - довжина трубчастого електроду, м, l = 3 м.

d - діаметр трубчастого електроду, м, d = 40мм = 0,04 м.

![]() – відстань від верхньої точки стержневого заземлювача до поверхні землі, м; 0,5 £

– відстань від верхньої точки стержневого заземлювача до поверхні землі, м; 0,5 £ ![]() £ 1,0 м;

£ 1,0 м; ![]() = 0,9;

= 0,9;

t - глибина розташування середини електрода від поверхні землі, м,

розраховується за формулою

![]() , (4.2)

, (4.2)

![]() м

м

![]() Ом

Ом

Припустимий опір устрою, який заземлює, Rдоп = 4 Ом. Так як Re > Rдоп, знаходимо потрібну кількість вертикальних електродів.

На початку розрахуємо початкову кількість заземлювачів без урахування об'єднуючої штиби.

(4.3)

(4.3)

![]() шт.

шт.

приймаємо начальну кількість електродів - 8 штук.

Визначаємо необхідну кількість вертикальних електродів:

(4.4)

(4.4)

де ![]() - коефіцієнт використання вертикальних електродів, що враховує обопільне екранування.

- коефіцієнт використання вертикальних електродів, що враховує обопільне екранування.

Для вибору цього коефіцієнта приймають значення відношення відстані між електродами до їхній довжини а = 1, отже, коефіцієнт використання вертикальних електродів ![]() = 0,65.

= 0,65.

![]()

Приймаємо кількість електродів – 14 штук.

Визначивши кількість заземлення знайдемо довжину з'єднуючої штиби:

![]() (4.5)

(4.5)

![]() м

м

Опір з'єднуючої штиби визначаємо за формулою:

, (4.6)

, (4.6)

де В - ширина з'єднуючої штиби, м; b = 20 мм = 0,02 м;

![]() - відстань від верхньої точки трубчастого заземлювача до поверхні землі, м;

- відстань від верхньої точки трубчастого заземлювача до поверхні землі, м; ![]() = 0,9 м.

= 0,9 м.

![]() Ом.

Ом.

І розрахуємо загальний опір для устрою, який заземлює, Rз, який повинен бути ![]() ?

? ![]() .

.

(4.7)

(4.7)

ηш- коефіцієнт використання з'єднуючої штиби, ηш = 0,62.

![]() Ом.

Ом.

Загальний опір Rз відповідає умові Rз ? Rдоп, тому обрані нами 14 електродів

d = 0,04м, довжиною l = 3м відповідає всім нормам [94].

Висновки та рекомендації

Досліджуєме відкрите акціонерне товариства по газопостачанню та газифікації "ДНІПРОПЕТРОВСЬКГАЗ" є ліцензіатом з розподілу природного і нафтового газу та з постачання природного газу за регульованим тарифом у Дніпропетровській області (окрім м.Дніпропетровськ та м.Кривий Ріг).

ВАТ “Дніпропетровськгаз” підпорядковане Національній акціонерній компанії “Нафтогаз України”, яка є власником 51% акцій підприємства.

Між Дочірнєю компанією „Газ України” Національної акціонерної компанії „Нафтогаз України” (компанія) та ВАТ „Дніпропетровськгаз” (користувач) укладено угоду, згідно якій ВАТ „Дніпропетровськгаз” у тимчасове користування надане державне майно, яке не підлягає приватизації і використовується для забезпечення постачання та розподілу природного газу, а саме: розподільні газові мережі, споруди на них, транспортні засоби спеціального призначення та інше державне майно, яке передано НАК „Нафтогаз України” у користування згідно з постановою КМУ від 25.05.98р. №747 „Про утворення НАК „Нафтогаз України”.

Статутний фонд ВАТ “Дніпропетровськгаз” відповідно до установчих документів складає 2 455 902 грн., розподілений на 861 720 простих іменних акцій номінальною вартістю 2,85 грн кожна. Загальна кількість акціонерів становить 12,5 тис.осіб. ВАТ "Дніпропетровськгаз" має 18 відокремлених структурних підрозділів, розташованих в основних районних містах Дніпропетровської області.

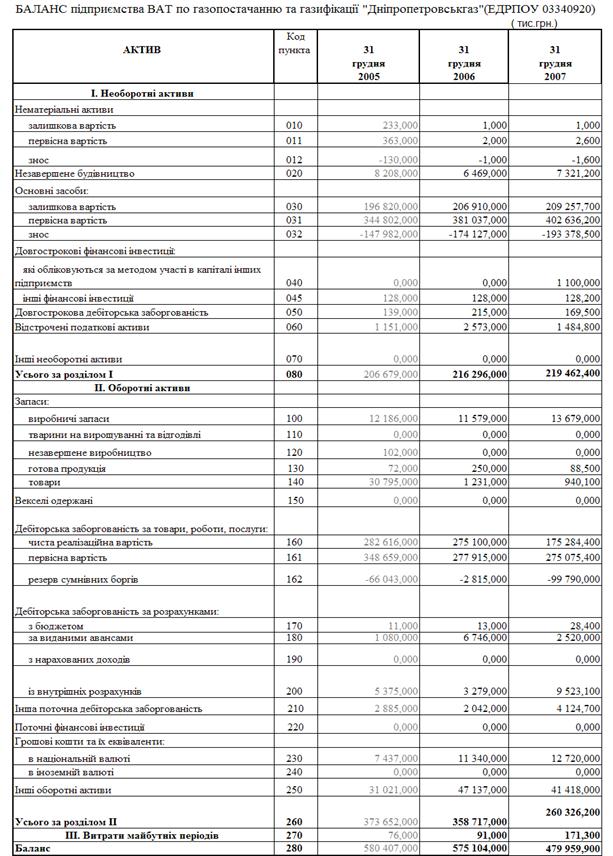

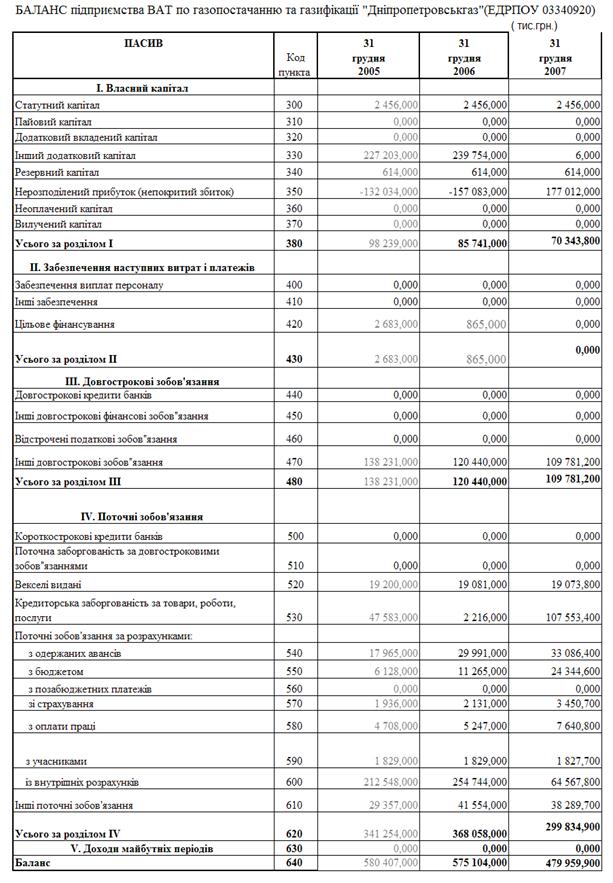

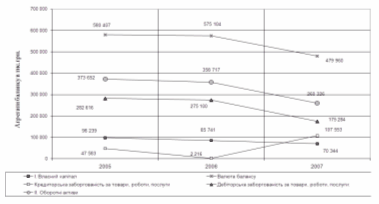

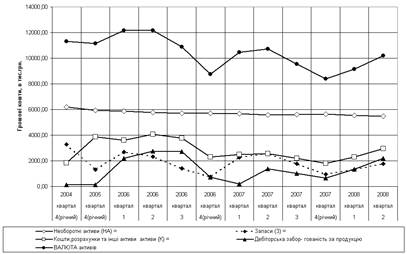

Результати проведеного аналізу динаміки росту статей балансу та змін в структурі статей активів та пасивів балансу ВАТ «Дніпропетровськгаз» за 2005 - 2007 роки показали:

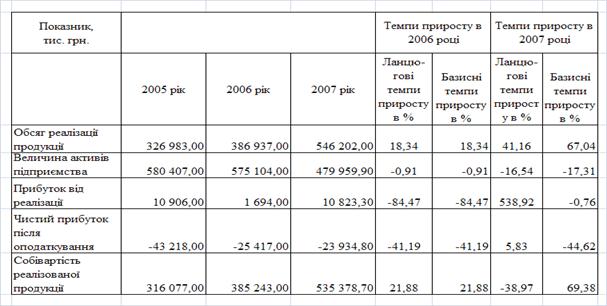

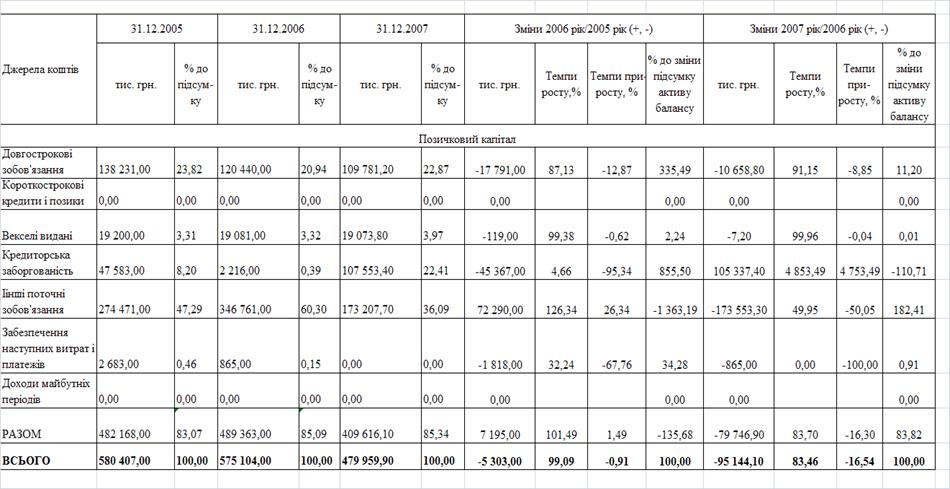

- обсяги валюти балансу ВАТ «Дніпропетровськгаз» зменшились з рівня 580 407 млн.грн. (2005) до 479 560 млн.грн. (2007), при цьому темп негативного приросту становив -0,91% у 2006 році та -16,54% у 2007 році;

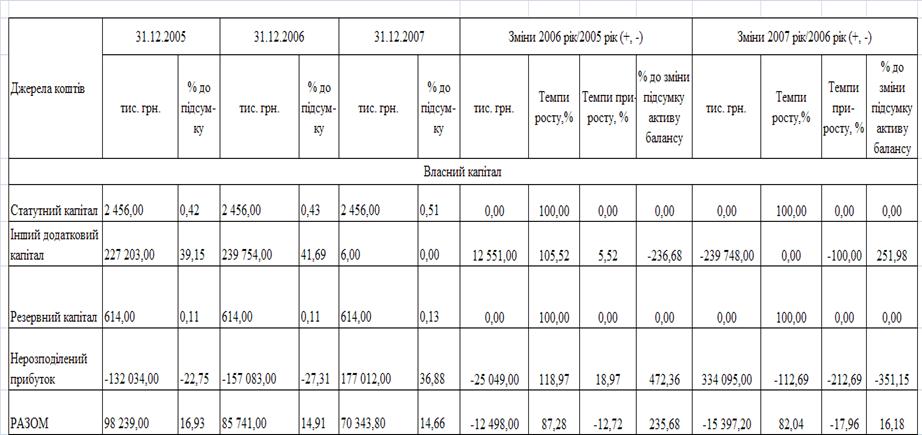

- обсяги власних коштів в балансі ВАТ «Дніпропетровськгаз» за рахунок погашення накопичених збитків резервами додаткового капіталу зменшились з рівня 98 239,0 млн.грн. (2005) до 70 343,8 млн.грн. (2007), при цьому темп негативного приросту становив -12,72 % у 2006 році та -17,96% у 2007 році;

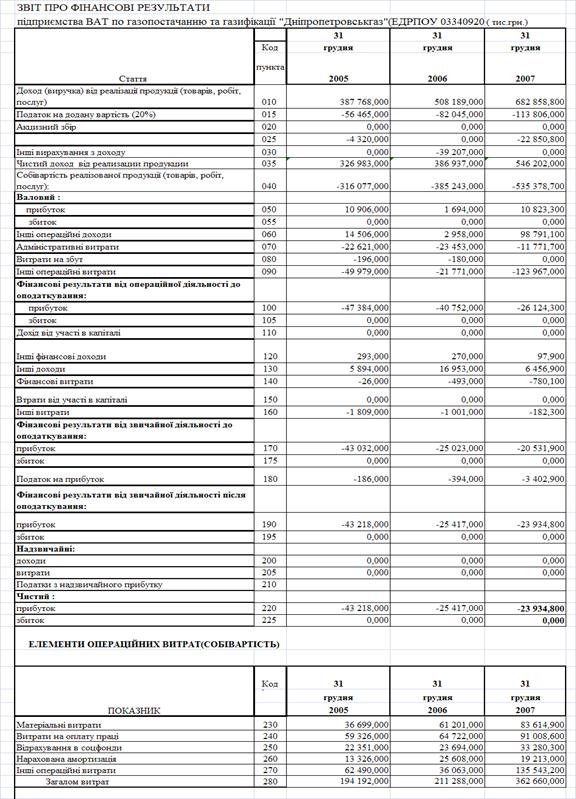

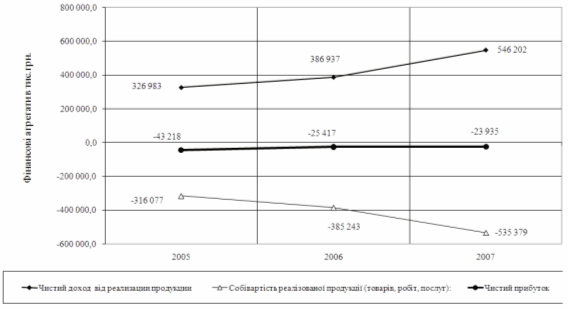

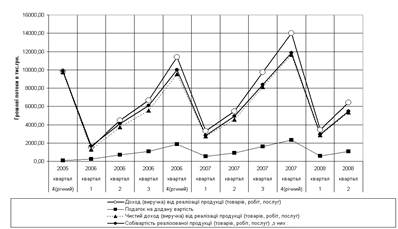

- обсяги чистого доходу від реалізації продукції ВАТ «Дніпропетровськ-газ» зросли з рівня 326 983 млн.грн. (2005) до 546 202 млн.грн. (2007), при цьому темп приросту становив 18,34 % у 2006 році та 41,16% у 2007 році;

- обсяги чистого прибутку після оподаткування ВАТ «Дніпропетровськ-газ» зросли з збиткового рівня -43 218 млн.грн. (2005) до меншого збиткового рівня -23 934,8 млн.грн. (2007), при цьому темп приросту становив 41,19 % у 2006 році та 5,8% у 2007 році;

Таким чином, система розвитку підприємства ВАТ «Дніпропетровськ-газ» може бути охарактеризована за результатами 2006-2007 року як нестійка за класичним «золотим правилом» співвідношення основних показників росту підприємства.

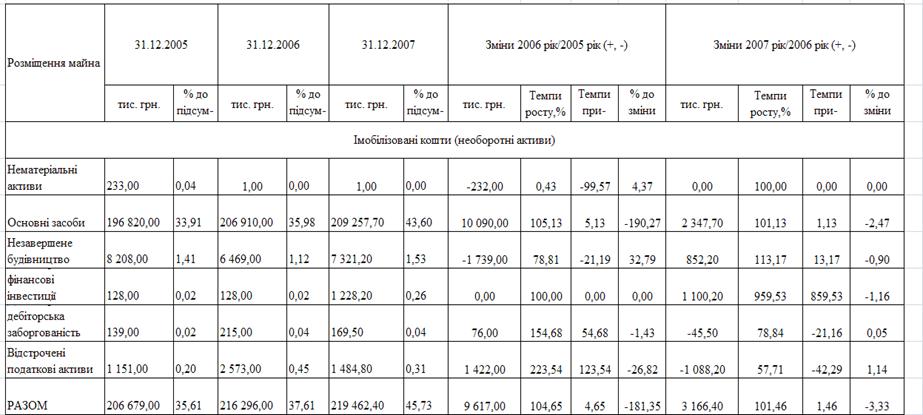

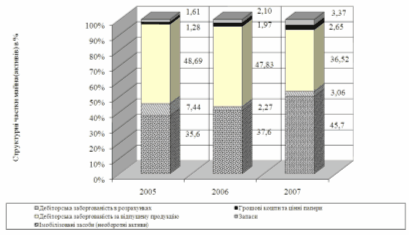

Проведений аналіз структури та динаміки активів підприємства за 2005 –2007 роки показав:

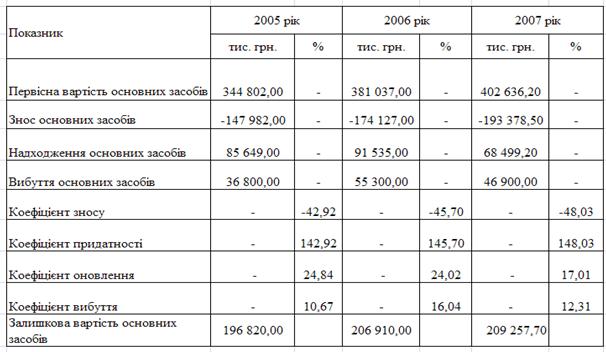

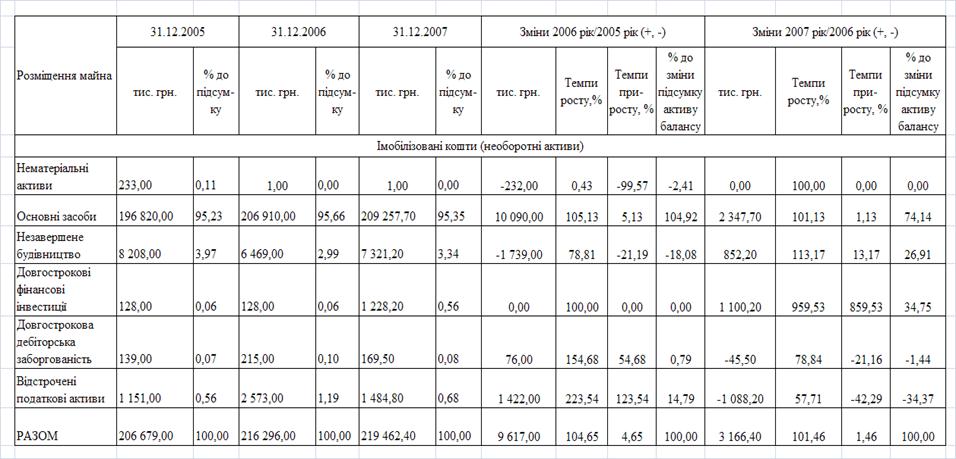

- структурна частка необоротних активів в валюті балансу з рівня 35,61% у 2005 році зросла до рівня 45,73% у 2007 році за рахунок зростання структур-ної частки основних засобів з рівня 33,9% у 2005 році до рівня 43,6% у 2007 році (з рівня 196 820 млн.грн.(2005) до 209 257 млн.грн.(2007));

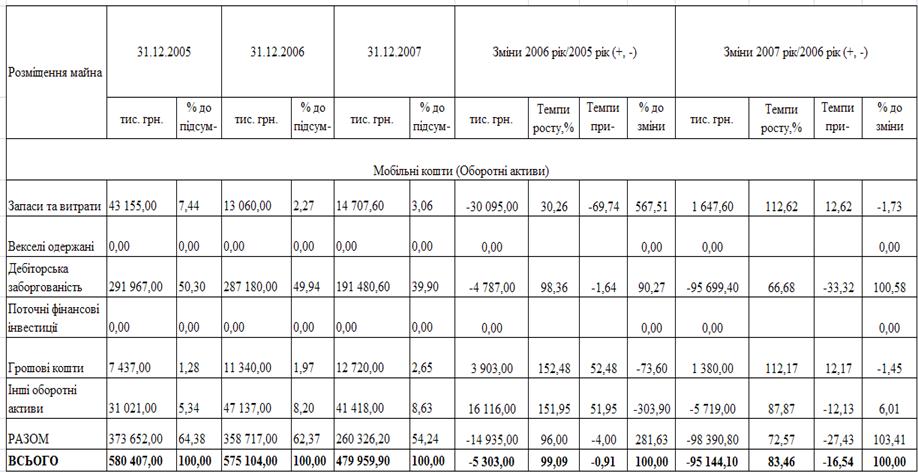

- в структурі оборотних активів підприємства:

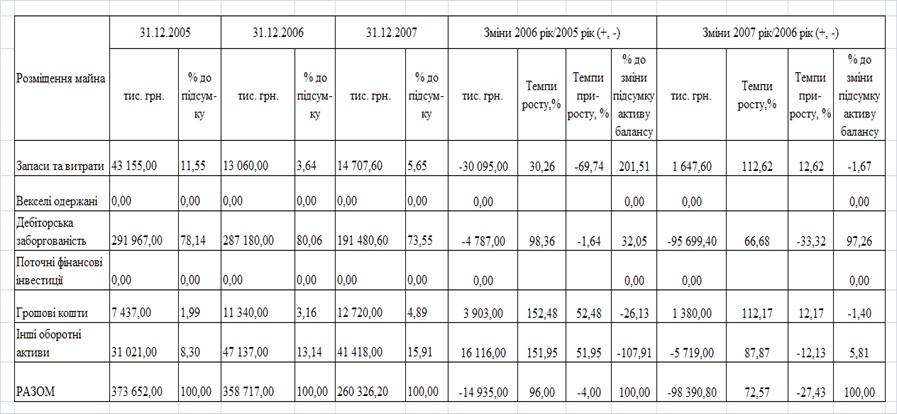

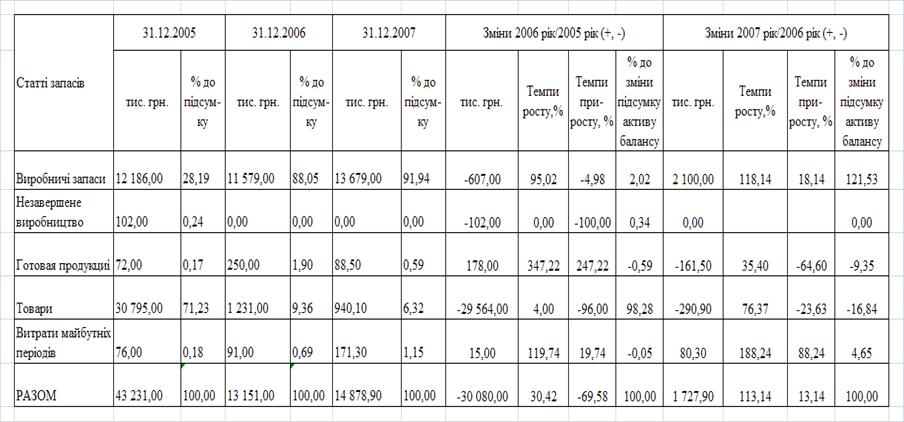

1) структурна частка запасів в валюті балансу з рівня 7,44% у 2005 році знизилась до рівня 3,06% у 2007 році;

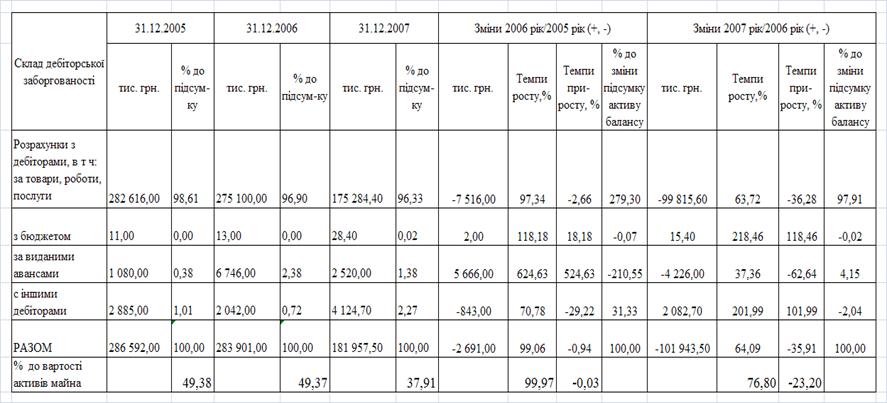

2) структурна частка дебіторської заборгованості в валюті балансу з рівня 50,3% у 2005 році знизилась до рівня 39,9% у 2007 році;

3) структурна частка готівкових грошей в валюті балансу з рівня 1,28% у 2005 році зросла до рівня 2,65% у 2007 році;

Таким чином, падіння структурної частки запасів та дебіторської заборго-ваності в валюті активів балансу зумовлене у 2005 -2007 роках зростанням структурної частки необоротних активів.

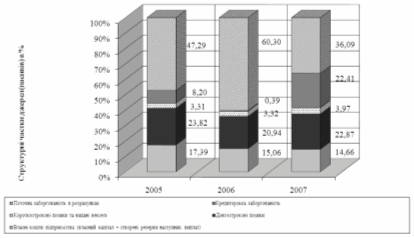

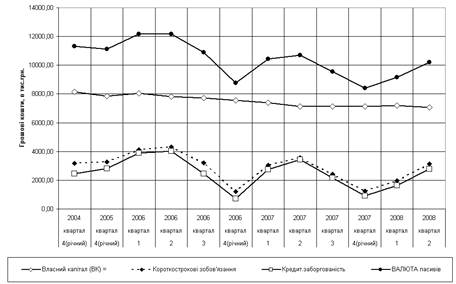

В структурі джерел (пасивів) підприємства за 2005 -2007 роки:

1) структурна частка власних коштів в валюті балансу з рівня 16,93% у 2005 році зменшилась до рівня 14,66% у 2007 році за рахунок збитковості роботи підприємства та покриття збитків резервами капіталу;

2) структурна частка власних оборотних коштів(за мінусом імобілізова-них в необоротних активах) в валюті балансу з негативного рівня -18,2% у 2005 році знизилась до негативного рівня -31,1% у 2007 році, тобто у підприємства немає власних оборотних коштів і навіть джерелами необоротних активів є позикові кошти, що робить підприємство малоліквідним;

3) структурна частка кредиторської заборгованості в валюті балансу з рівня 8,2% у 2005 році зросла до рівня 22,4% у 2007 році, що свідчить про розширення використання підприємством комерційного кредиту постачаль-ників, ;

4) структурна частка довгострокових позик в валюті балансу з рівня 23,8% у 2005 році дещо знизилась до рівня 22,9% у 2007 році та є основним джерелом для придбання оновлених основних засобів підприємства;

Таким чином, основними джерелами позикового капіталу в ВАТ «Дніпро-петровськгаз» є довгострокові кредити та поточні кошти в розрахунках.

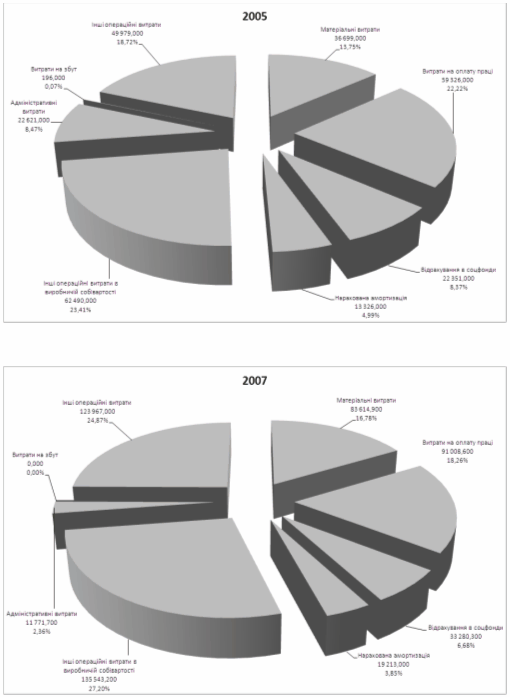

Динаміка структури операційних витрат в собівартості виробництва продукції ВАТ «Дніпропет-ровськгаз» у 2005 –2007 роках характеризується:

- підвищенням структурної частки матеріальних витрат з рівня 13,75% у 2005 році до рівня 16,78 % у 2007 році;

- зниженням структурної частки витрат на оплату праці з рівня 30,59% (22,22%+8,37%) у 2005 році до рівня 24,94% (18,26%+6,68%) у 2007 році.

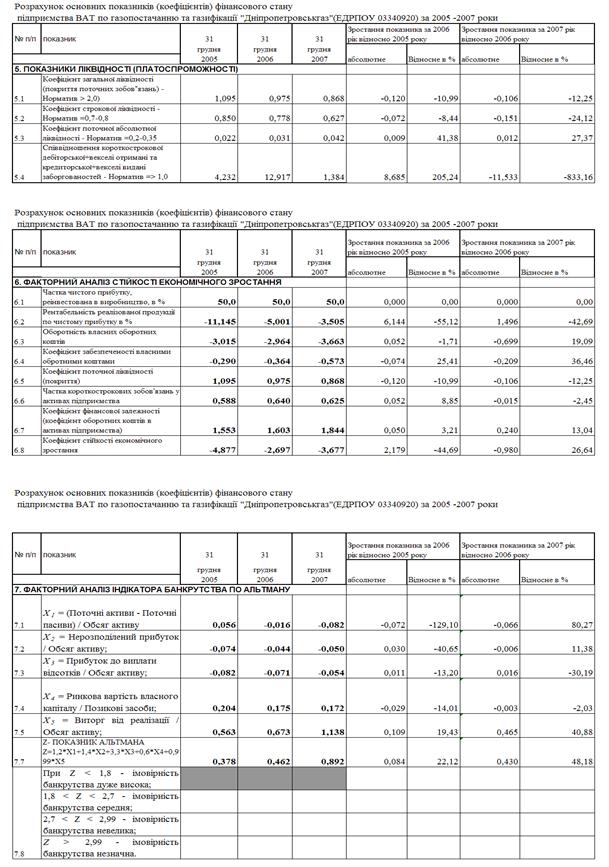

Проведений аналіз динаміки показників ліквідності та фінансової стійкості ВАТ «Дніпропетровськгаз» у 2005 –2007 роках показав, що фінансовий стан підприємства характеризується:

- хронічною нестачею високоліквідних готівкових коштів та відповід-ними значеннями коефіцієнта моментальної ліквідності на рівні 0,022 (2005 рік) – 0,042(2007 рік), що на порядок нижче вимог нормативного діапазона значень не менше 0,25 – 0,3;

- поступовим зниженням обсягів високоліквідних та короткострокових готівкових коштів та відповідними зниженням рівня коефіцієнта строкової ліквідності з 0,85 (2005 рік) – 0,63(2007 рік) при нормативному значенні не менше 0,7 – 0,8;

- поступовим зниженням обсягів ліквідних коштів та відповідним зниженням рівня коефіцієнта загальної ліквідності з рівня 1,095 (2005 рік) до рівня 0,868(2007 рік) при нормативному значенні не менше 1,5 – 2,0, що відмічалось вище в аналізі як невідповідність власного та довгострокового капіталу і обсягів необоротних коштів;

- знаходження показника фінансової незалежності (автономії) у 2005 -2007 роках в діапазоні 0,15 – 0,17, що не відповідає вимогам до стійкого фун-кціонування підприємства (коефіцієнт автономії > 0,5) та , одночасно, фіксує занадто великий рівень застосування фінансового важеля залучених поточ-них коштів в розрахунках, що може спричинити неплатоспроможність та ризик банкрутства підприємства за вимогами кредиторів;

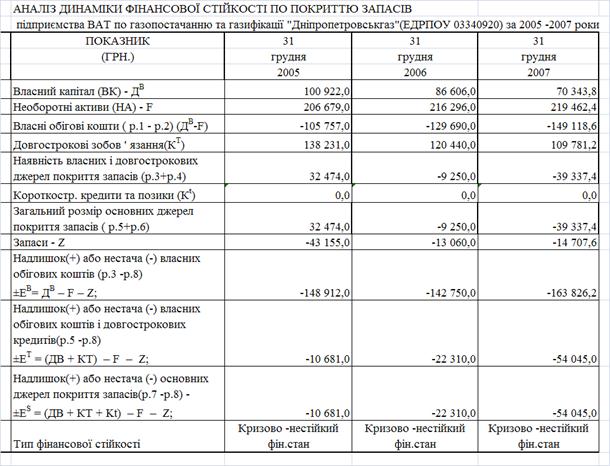

–хронічна нестача джерел покриття запасів (рис.2.13), що характеризу-ється кризовим станом стійкості по покриттю запасів, при цьому весь влас-ний капітал імобілізований в необоротних коштах активів балансу, а для придбання запасів використовується весь залучений та поточний капітал під-приємства (кошти в розрахунках). Це відповідає хронічній нестачі ліквідних коштів в моментальному та строковому діапазонах діяльності.

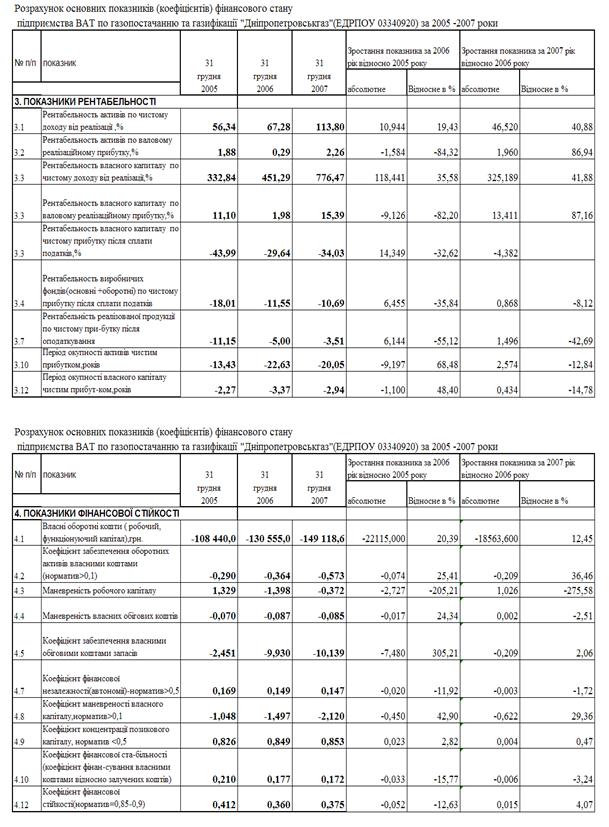

Аналіз динаміки показників ефективності управління активами, ділової активності по оборотності активів та рентабельності роботи підприємства ВАТ «Дніпропетровськгаз» у 2005 – 2007 роках характеризується:

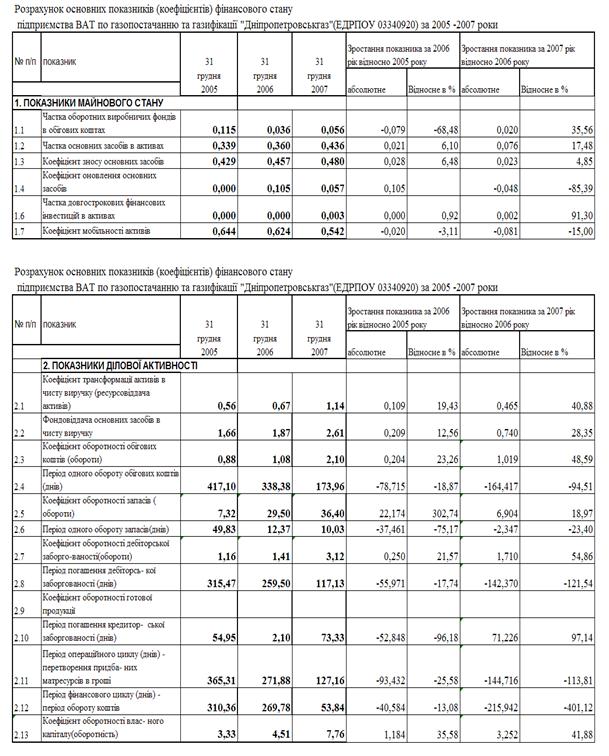

- підтримкою рівня зношеності основних засобів за рахунок своєчас-ного ремонту та оновлення на рівні 0,43 (2005 рік) - 0,48(2007 рік), що дозволяє характеризувати стан основних засобів, як – “середнього рівня зношеності”;

- систематичним підвищенням рівня трансформації активів в виручку від реалізації з 0,56 у 2005 році до рівня 1,14 у 2007 році, що свідчить про інтенсивний характер експлуатації активів та розвитку підприємства;

- систематичним підвищенням рівня фондовіддачі основних засобів в виручку від реалізації з 1,66 у 2005 році до рівня 2,61 у 2007 році, що свідчить про інтенсивний характер експлуатації основних засобів на підприємстві;

- зниженням на 15 – 20% періоду обороту основних агрегатів активів підприємства у 2006 році відносно рівня 2005 року та подальшим зниженням на 35-40% періоду обороту активів у 2007 році відносно рівня 2006 року, що свідчить про зростання рівня ділової активності підприємства при зростанні обсягів валюти балансу;

- постійним зростанням рівня рентабельності власного капіталу по чистому доходу від реалізації продукції з рівня 332,8% у 2005 році до рівня 776,5% у 2007 році;

- постійним зростанням рівня рентабельності активів по чистому доходу від реалізації продукції з рівня 56,3% у 2005 році до рівня 113,8% у 2007 році;

- зниженням рівня реалізаційної рентабельності власного капіталу з рівня 11,1% (2005 рік) до 1,98%(2006 рік) та зростанням до 15,4% (2007 рік);

- негативним рівнем рентабельності активів та власного капіталу по чистому прибутку після оподаткування внаслідок збитковості операційної діяльності;

Таким чином, проведена економічна діагностика фінансового стану підприємства ВАТ «Дніпропетровськгаз» по результатам діяльності за 2005 – 2007 роки показала, що основними проблемами фінансового стану підприємства є наступні:

ризиково низький рівень загальної, строкової та моментальної ліквідності, що створює проблеми з платоспроможністю підприємства та проблеми своєчасності розрахунків з кредиторами;

незабезпеченістю джерелами покриття придбаних виробничих запасів, що приводить до їх надмірного об’єму в умовах відсутності необхідних обсягів власних оборотних коштів, вкладених в основні засоби;

низкий рівень автономності ( надмірне використання фінансового важеля позикових коштів) та використанняґ в якості основних позичкових джерел поточних авансових платежів покупців продукції, що не є класичними джерелами покриття виробничих запасів.

Отримані результати потребують додаткового дослідження адміністративних, збутових та інших операційних витрат підприємства, занадто великий обсяг яких приводить при позитивних значеннях прибутку підприємства за результатами реалізації послуг до негативних значень прибутку підприємства за загальними результатами операційної діяльності.

Так. на протязі останніх трьох років ВАТ "Дніпропетровськгаз" отримало збитки на загальну суму 92, 57 млн. грн., у том числі по роках: 2005р. – 43 218 тис. грн., 2006р. -25 417 тис. грн., 2007р. -23 934,8 тис. грн. У зв'язку із наяв-ністю збитків дивіденди акціонерам за 2005-2006 роки не нараховувались. Фі-нансове становище підприємства напротязі останніх трьох років було склад-ним, воно мало недостатньо коштів в обігу, тому вимушено було постійно ко-ристуватися кредитами банків.

Згідно результатам розрахунку інтегрального показника ризику банкрутства Альтмана за даними балансу ВАТ «Дніпропетровськгаз» у 2005-2007 роках імовірність банкрутства підприємства ВАТ «Дніпропетровськгаз» є дуже значною, що потребує негайної програми заходів по оздоровленню підприємства.

Як показали результати прогнозування за економіко-математичною мо-деллю, якщо не впровадити антикризові заходи, то негативні ефекти в діяльності ВАТ «Дніпропетровськаз», відмічені за результатами економічної діагностики, мають прогнозну тенденція до погіршання, тобто:

очікується подальше зниження рівней ліквідності підприємства до рівня критичної неліквідності;

очікується подальше зниження рівня покриття виробничих запасів всіма видами джерел пасивів, що веде підприємство до рівня критичної межі нестійкого фінансового стану;

очікується зростання рівня рентабельності власного капіталу підприєм-ства по валовому прибутку від реалізації та подальше збільшення збитковості рівня рентабельності власного капіталу по чистому прибутку після оподатку-вання;

очікується поступове зниження збитковості діяльності підприємства до рівня беззбиткової роботи у 2010 році, що повністю залежить від регульованого державою тарифу на реалізацію газа споживачам в умовах постійного зростан-ня вартості газа, поставляємого в газорозподільчі мережі ВАТ «Дніпропетров-ськгаз».

В умовах державного регулювання цін реалізації газа єдиною стратегією розвитку ВАТ «Дніпропетровськгаз» та відміченої в аналізі дипломного дослідження хронічної збитковості діяльності за рахунок непокриття реалізацією газа за регульованим тарифом фактичних витрат підприємстває, основною стратегіє діяльності та розвитку є - стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг за рахунок:

проведення робіт по модернізації обладнання газотранспортної мережі;

проведення робіт по впровадженню нових систем обліку газа у спожи-вачів на основі старт-карткових пристроїв попередньої оплати вартості постача-ємого газу, вбудованих в лічильники газу;

впровадження нових систем управління газотранспортними системами в області для зменшення витрат на ліквідацію аварій та своєчасної діагностики необхідності заміни та обслуговування обладнання.

Основним інструментом реалізації стратегії мінімізації витрат є досягнення мінімуму розбалансу газа в газорозподільних мережах, тобто розбалансу між вхідними обсягами газа, постачаємого з магістральних газопроводів високого тиску ДП «Укртрансгаз» НАК «Нафтогаз України» в газорозподільну мережу середнього та низького тиску ВАТ «Дніпропетровськгаз», та доставленими до споживачів та сплаченими обсягами газу.

Розбаланс газу між вхідними та реалізуємими обсягами газу виникають в газорозподільних мережах за причинами:

відсутності газових лічильників на входах в газорозподільну мережу відповідальності ВАТ «Дніпропетровськгаз» та врахування вхідних обсягів газу за розрахунковим методом;

відсутності газових лічильників на входах в мережу споживачів та врахування вихідних, сплачуємих споживчами, обсягів газу за розрахунковим методом;

відсутності газових лічильників на лініях власного споживання газу робочою інфраструктурою ВАТ «Дніпропетровськгаз»;

втрати газу за рахунок витоку в трубопроводах газових мереж та в пристроях обладнання регулювання тиску в газових мережах при переході з високого та середній та малий тиск;

кримінально-несанкціонованого відбору газу з газорозподільних мереж ВАТ «Дніпропетровськгаз» за рахунок несанкціонованих «врізок» в розподільні трубопроводи.

Загальний рівень оцінки розмірів втрат газу при транспортуванні (розбаланс газових мережах) характеризується наступним рівнем:

- у 2006 році ці втрати по Україні склали 1,9 млрд. м3 (1,1 млрд. м3 – нормовані втрати, 0,8 млрд. м3 – понаднормативні) або 2,8% від обсягів використання газу споживачами України;

- у 2007 році з урахуванням розвитку газорозподільної мережі нормовані втрати склали 1,2 млрд. м3.

В рамках загальної стратегії газової галузі України та стратегії мінімізації витрат ВАТ «Дніпропетровськгаз» в дипломному дослідженні пропонується та обґрунтовується інвестиційни проект:

«Зменшення витоку природного газу у газорозподільних мережах ВАТ «Дніпропетровськгаз»».

Замовник: ВАТ «Дніпропетровськгазі»

Виконавець: Лейкс Юероп Інк (Lakes Europe Іnc.) та ТОВ «Центр Тест»

Спрямування проекту - Запобігання витоку природного газу (метану) в газорозподільних мережах ВАТ «Дніпропетровськгаз».

Статус країни реалізації проекту - Підписала та ратифікувала, прийняла, ухвалила чи така, що приєдналася до Кіотського протоколу.

Об’єкт спрямування проектних робіт - Неконтрольовані виділення в атмосферу забруднюючих речовин (природного газу).

Період, протягом якого передбачається зменшення викидів - з 2008 до 2012 р.

Передбачувані обсяги зменшення викидів - Річне (середнє): 60 млн.м3;

Загалом: 300 млн.м3

Прогнозована вартість одиниці скорочення викидів (ЄВРО) – 12,5 ЕВРО / 1000 м3.

Аналіз умов впровадження проекту показав, що ВАТ «Дніпропетровськгаз» керує газорозподільними мережами середнього та низького тиску з щорічними обсягами транспортування газу приблизно 3,2 мільярдів кубічних метрів (млрд. м3). Розподільна мережа охоплює близько 29 520 кілометрів (км) труб. Розподільні мережі включають окремі вузли, що розраховані на тиск 16 бар, 6 бар, 3 бар та труби низького тиску для подачі газу побутовим споживачам. На території регіону впровадження проекту знаходиться 3 653 станцій, що регулюють тиск газу, та 8362 понижувальних станцій (у сукупності 12015 об'єктів). Вказані об’єкти налічують близько 31250 клапанів та 76 000 фланців.

Операції проекту складаються з трьох компонентів:

Ідентифікація та вимірювання витоків з усіх станцій, які регулюють та зменшують тиск газу на мережах у Дніпропетровській області. Виявлення витоків забезпечується шляхом використання пристрою Health Gasurveyor, а вимірювання - за допомогою нового устаткування Hі Flow Sampler.

Усунення усіх виявлених витоків шляхом застосування вдосконаленого герметика (тобто герметик для трубних з'єднань Gore-Tex та ущільнення штока засувки)

Проектування та впровадження програми технічного обслуговування та моніторингу, що включає навчання персоналу користування вдосконаленим устаткуванням для виявлення та виміру витоків.

Нове устаткування Hі Flow Sampler, що використовується з метою вимі-рювання виявлених витоків, було розроблене науково-дослідним інститутом технології газу в США, а потім випробувано у промисловості, починаючи з 1997 року.

Для реконструкції газорозподільної інфраструктури ВАТ «Дніпропетровсьгаз» необхідні інвестиції на суму близько 3 млн. євро. Фінансовий стан ВАТ не дозволяє виконати проект без залучення інвестицій. Проект спільного впровадження по Кіотському протоколу забезпечує механізми, що дозволяють залучити фінансові кошти для модернізації газорозподільних мереж. Інвестиції, необхідні для виконання проекту, повертаються інвестору за рахунок реалізації одиниць скорочення викидів (ОСВ), що генеруються даним проектом. Тобто виконання данного проекту скорочення викідів (СВ) дозволить генерувати зменшення викидів парникового газу, що дозволяє, згідно Кіотському протоколу, отримати інвестовані кошти з міжнародних фондів після проведення експертизи по розрахунку рівня реального скорочення викидів (СВ) після реалізації проекту (кредитні «карбон-бонуси»).

Таким чином, при підтвердженому обсягу скорочення викиді 300 млн.м3, інвестор отримає кредитних «карбон-бонусів» на суму 3,75 млн. євро, тобто

чистий дохід інвестора становитиме 0,75 млн.євро (рентабельність інвестування становитиме – 25%).

Як показують результати розрахунку дисконтованої ефективності проекта ВАТ «Дніпропетровськгаз» при ставці дисконтування 25% річних (номінальний варіант інвестування з відшкодуванням інвестору кредитних «карбон-бонусів») інвестиційні дисконтовані характеристики проекту для ВАТ «Дніпропетровсь-кгаз» є позитивними:

- повернення інвестицій здійснюється за рахунок міжнародних коштів по Кіотському протоколу, тобто для ВАТ «Дніпропетровськгаз» інвестування є безоплатним;

- дисконтований чистий дохід за 5 років становить 17, 2 млн.грн.;

- дисконтований чистий прибуток за 5 років становить 11,2 млн.грн.

- щорічний додатковий прибуток 6,5 млн.грн. суттєво знижує операцій-ний збиток в 24 -26 млн.грн., характерний для діяльності ВАТ «Дніпропет-ровськгаз» за останні роки.

- норма ВНД проекту становить 52,075%, що практично в 2 рази вище норми дисконтування, та свідчить про високий рейтинг інвестиційної привабливості проекту.

Як показують результати альтернативного розрахунку, без механізму міжнародної підтримки ВАТ «Дніпропетровськгаз» не зможе виконати проект зниження витоків газу в навколишнє середовище.

Для виконання проекту на базі 18 територіальних управлінь ВАТ «Дніпропетровськгаз» з використанням наявної чисельності монтажників, допущених до роботи на газорозподільних мережах, та з введенням в бригади 24 спеціаліс-тів фірми - корпорація «Лейкс Юероп, Інк». по навчанню роботі з приладами заміру витоків газу Gasurveyor 500 Serіes та 6 консультантів по роботі з ущіль-нювачем штока засувки GORE™ фірми ТОВ «Центр Тест» по проектуванню систем герметизації фланців та вентилів- регуляторів, створюються 18 поточ-них бригад на 5-ти місячний період роботи.

Проведена в дипломному проекті розробка кошторисної документації проекта показала, що для виконання проекту необхідно залучення 325 працівників по 18 управлінням з рівнем середньої заробітної плати 5 901 грн./місяць.

При формуванні фінансового плану та плану формування прибутку в якості прогнозних результатів проекту в дипломному дослідженні введені дані прогнозного кошторису за 1 рік (2008) проект:

- для початку робіт поступає іноземна інвестиція 3,0 млн.євро (еквівалент 22,65 млн.грн.) 3-ма траншами на протязі 5 місяців виконання робіт проекту;

- отримані кошти використовуються для додатковихі витрат в собівартості ВАТ для реалізації проекту (22,65 млн.грн.):

а) придбання приладів заміру – 2,209 млн.грн.;

б) придбання ущільнюючих матеріалів – 4,666 млн.грн.;

в) розрахункові витрати на оплату праці робочих бригад – 13,523 млн.грн;

г) додаткові накладні витрати проекту – 2,252 млн.грн.

- додатковий валовий дохід ВАТ «Дніпропетровськгаз» на кінець року від продажу газу, виток яких перекритий(62,165 млн.м3) становитиме 71,490 млн.грн;

Як показали результати прогнозування фінансових результатів діяльності ВАТ «Дніпропетровськгаз» за 2008 рік, які реалізовані введення додаткового валового доходу та витрат в реальний фінансовий звіт за 2007 рік:

- валовий реалізаційний прибуток зріс з фактичного рівня 10,823 млн.грн. до прогнозного 38,55 млн.грн.;

- сумарний операційний прибуток зріс з фактичного рівня збитку -26,124 млн.грн. до рівня позитивного прибутку +1,602 млн.грн.;

- рівень чистого прибутку після оподаткування зріс з фактичного рівня збитку -23,935 млн.грн. до рівня позитивного прибутку +3,792 млн.грн.

Практична цінність отриманих результатів дипломного дослідження полягає в тому, що впровадження запропонованого інноваційного проекту зменшення витоку газу з магістральних з’єднань та клапанно-регуляційних вузлів газотранспортної мережі у Дніпропетровській області, дозволяє вийти на економію 62,165 млн.м3 газу на рік, що при річному обсягу поставок газу ВАТ «Дніпропетровськгаз» до 3,1 – 3,3 млрд.м3 на рік приводить до переходу підприємства в перший рік впровадження проекту з збиткової роботи до прибуткової з подальшим зростанням прибутковості роботи у наступні роки проекту.

Список використаних літературних джерел

1. Господарський кодекс України від 16 січня 2003 року N 436-ІV(діє з 01.01.2004) // Із змінами і доповненнями, внесеними Законами України від 9 січня 2007 року N 549-V, ОВУ, 2007 р., N 8, ст. 276

2. ЗАКОН УКРАЇНИ «Про господарські товариства» // від 19 вересня 1991 року N 1576-XІІ (Із змінами і доповненнями, внесеними Законами України станом на 19 лютого 2004 року N 1519-ІV)

3. Закон України "Про ліцензування певних видів господарської діяльності" від 1 червня 2000 року N 1775-ІІІ // Із змінами і доповненнями, внесеними Законами України станом від 16 травня 2007 року N 1026-V

4. Закон України "Про природні монополії" від 20 квітня 2000 року N 1682-ІІІ // Із змінами і доповненнями, внесеними Законами України станом від 1 грудня 2006 року N 424-V

5. ЗАКОН УКРАЇНИ “Про нафту і газ» від 12 липня 2001 року N 2665-ІІІ // Із змінами і доповненнями, внесеними Законами України станом від 19 грудня 2006 року N 489-V

6. ЗаконУкраїни «Про охорону праці» від 14 жовтня 1992 року N 2694-XІІ // Із змінами і доповненнями, внесеними Законами України станом від 16 травня 2007 року N 1026-V

7. ЗАКОН УКРАЇНИ «Про рентні платежі за нафту, природний газ і газовий конденсат» від 5 лютого 2004 року N 1456-ІV //Дію Закону зупинено на 2004 рік ,на 2005 рік,на 2006 рік, на 2007 рік, на 2008 рік - згідно із Законом України від 28 грудня 2007 року N 107-VІ

8. ЗАКОН УКРАЇНИ від 28 грудня 2007 року N 107-VІ «Про Державний бюджет України на 2008 рік та про внесення змін до деяких законодавчих актів України»

9. ЗАКОН УКРАЇНИ від 19 грудня 2006 року N 489-V «Про Державний бюджет України на 2007 рік» //Із змінами і доповненнями, внесеними Законами України станом від 1 червня 2007 року N 1119-V

10. ЗАКОН УКРАЇНИ від15 травня 1996 року N 192/96-ВР «Про трубопровідний транспорт» // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997-V

11. ЗАКОН УКРАЇНИ “Про оподаткування прибутку підприємств” від 28 грудня 1994 року N 334/94-ВР // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997-V

12. ЗАКОН УКРАЇНИ “Про податок на додану вартість” від 3 квітня 1997 року N 168/97-ВР // Із змінами і доповненнями, внесеними Законами України станом від від 22 грудня 2006 року N 535-V

13. Положення про Національну комісію регулювання електроенергетики України, затвердженого Указом Президента України від 14.03.95 N 213/95 (у редакції Указу Президента України від 21.04.98 N 335/98)

14. Постанова Кабінету Міністрів України від 05.07.2006 N 938 "Про затвердження Типового договору про надання населенню послуг з газопоста-чання та внесення змін до постанови Кабінету Міністрів України від 09.12.99 N 2246"

15. Постанова Кабінету Міністрів України від 27 грудня 2001 р. N 1729 «Про забезпечення споживачів природним газом» // Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 17 жовтня 2007 року N 1244

16. Постанова Кабінету Міністрів України від 8 грудня 2006 р. N 1697 «Про заходи щодо подальшого вдосконалення механізму забезпечення при-родним газом вітчизняних споживачів» //Із змінами і доповненнями, внесеними постановою Кабінету Міністрів України від 5 вересня 2007 року N 1094

17. Постанова Кабінету Міністрів України від 9 грудня 1999 р. N 2246 «Про затвердження Правил надання населенню послуг з газопостачання» // Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 13 червня 2007 року N 821

18. Про затвердження Ліцензійних умов провадження господарської діяльності з постачання природного газу за регульованим тарифом // Наказ Державного комітету України з питань регуляторної політики та підприєм-ництва від 25 серпня 2005 року N 74

19. Про затвердження Ліцензійних умов провадження господарської ді-яльності з розподілу природного і нафтового газу //Наказ Державного комітету України з питань регуляторної політики та підприємництва від 30 вересня 2005 року N 89

20. Про затвердження Ліцензійних умов провадження господарської ді-яльності з транспортування природного і нафтового газу магістральними тру-бопроводами //Наказ Державного комітету України з питань регуляторної політики та підприємництва від 30 вересня 2005 року N 86

21. Ліцензійні умови провадження господарської діяльності з постачання природного газу за регульованим тарифом // затверджено постановою НКРЕ від 25.08.2005 N 693

22. Ліцензійні умови провадження господарської діяльності з розподілу природного і нафтового газу, затверджених постановою НКРЕ від 30.09.2005 N 859

23. Порядок встановлення вимог до ліцензіатів з розподілу природного і нафтового газу, з транспортування природного і нафтового газу магістральними трубопроводами, щодо провадження інших, крім ліцензованих, видів діяльності // затверджений постановою НКРЕ від 11.09.2006 N 1182

24. Про затвердження Методики розрахунку тарифів на транспортування та постачання природного газу для підприємств з газопостачання та газифікації // НАЦІОНАЛЬНА КОМІСІЯ РЕГУЛЮВАННЯ ЕЛЕКТРОЕНЕРГЕТИКИ УКРАЇНИ , ПОСТАНОВА від 4 вересня 2002 року N 983

25. Про роздрібні ціни на природний газ, що використовується для потреб населення //Постанова Національної комісії регулювання електроенергетики України від 19 грудня 2006 року N 1672 (Із змінами і доповненнями, внесеними постановами Національної комісії регулювання електроенергетики України станом від 14 червня 2007 року N 750)

26. Про встановлення вимог до ВАТ "ДНІПРОПЕТРОВСЬКГАЗ" щодо провадження інших, крім ліцензованих, видів діяльності // НАЦІОНАЛЬНА КОМІСІЯ РЕГУЛЮВАННЯ ЕЛЕКТРОЕНЕРГЕТИКИ УКРАЇНИ , РОЗПОРЯДЖЕННЯ від 05.07.2007 р. N 85-р

27. Положення (стандарт) бухгалтерського обліку 2 "Баланс" // наказ Мі-ністерства фінансів України від 31 березня 1999 р. N 87 (Із змінами і доповнен-нями, внесеними наказами Міністерства фінансів України станом від 5 березня 2008 року N 353) – Інформаційно-довідкова комп’ютерна система “Ліга-Закон», 2008

28. Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати" // наказ Міністерства фінансів України від 31 березня 1999 р. N 87 (Із змінами і доповненнями, внесеними наказами Міністерства фінансів України станом від 5 березня 2008 року N 353) – Інформаційно-довідкова комп’ютерна система “Ліга-Закон», 2008

29. Положення (стандарт) бухгалтерського обліку 4 "Звіт про рух грошо-вих коштів" // наказ Міністерства фінансів України від 31 березня 1999 р. N 87 (Із змінами і доповненнями, внесеними наказами Міністерства фінансів Укра-їни станом від 22 листопада 2004 року N 731) – Інформаційно-довідкова комп’ютерна система “Ліга-Закон», 2008

30. Положення (стандарт) бухгалтерського обліку 9 "Запаси" // наказ Міністерства фінансів України від 8 жовтня 1999 року N 237 (Із змінами і доповненнями, внесеними наказами Міністерства фінансів України станом від 19 грудня 2006 року N 1213) – Інформаційно-довідкова комп’ютерна система “Ліга-Закон», 2008

31. Положення (стандарт) бухгалтерського обліку 10 "Дебіторська заборгованість" // наказ Міністерства фінансів України від 8 жовтня 1999 року N 237 (Із змінами і доповненнями, внесеними наказами Міністерства фінансів України станом від 19 грудня 2006 року N 1213) – Інформаційно-довідкова комп’ютерна система “Ліга-Закон», 2008

32. Положення (стандарт) бухгалтерського обліку 15 "Дохід" // наказ Міністерства фінансів України від 29 листопада 1999 року N 290 (Із змінами і доповненнями, внесеними наказами Міністерства фінансів України станом від 11 грудня 2006 року N 1176) – Інформаційно-довідкова комп’ютерна система “Ліга-Закон», 2008

33. Положення (стандарт) бухгалтерського обліку 16 "Витрати" // наказ Міністерства фінансів України від 31 грудня 1999 року N 318 (Із змінами і доповненнями, внесеними наказами Міністерства фінансів України станом від 11 грудня 2006 року N 1176) – Інформаційно-довідкова комп’ютерна система “Ліга-Закон», 2008

34. Про затвердження тарифів на транспортування природного газу роз-подільними трубопроводами та постачання природного газу за регульованим тарифом для ВАТ "Дніпропетровськгаз" // НАЦІОНАЛЬНА КОМІСІЯ РЕГУЛЮВАННЯ ЕЛЕКТРОЕНЕРГЕТИКИ УКРАЇНИ , ПОСТАНОВА від 23 травня 2006 року N 594

35. Про затвердження тарифів на транспортування природного газу роз-подільними трубопроводами та постачання природного газу за регульованим тарифом для ВАТ "Дніпропетровськгаз" // НАЦІОНАЛЬНА КОМІСІЯ РЕГУЛЮВАННЯ ЕЛЕКТРОЕНЕРГЕТИКИ УКРАЇНИ , ПОСТАНОВА від 30.04.2004 N 441

36. Про затвердження тарифів на транспортування природного газу роз-подільними трубопроводами та постачання природного газу за регульованим тарифом для ВАТ "Дніпропетровськгаз" // НАЦІОНАЛЬНА КОМІСІЯ РЕГУЛЮВАННЯ ЕЛЕКТРОЕНЕРГЕТИКИ УКРАЇНИ , ПОСТАНОВА від 21 червня 2007 року N 779

37. Про затвердження тарифів на транспортування природного газу роз-подільними трубопроводами та постачання природного газу за регульованим тарифом для ВАТ "Дніпропетровськгаз" // НАЦІОНАЛЬНА КОМІСІЯ РЕГУЛЮВАННЯ ЕЛЕКТРОЕНЕРГЕТИКИ УКРАЇНИ , ПОСТАНОВА від 19 грудня 2006 року N 1687

38. Про затвердження тарифів на транспортування природного газу роз-подільними трубопроводами та постачання природного газу за регульованим тарифом для ВАТ "Дніпропетровськгаз" // НАЦІОНАЛЬНА КОМІСІЯ РЕГУЛЮВАННЯ ЕЛЕКТРОЕНЕРГЕТИКИ УКРАЇНИ , ПОСТАНОВА від 23.05.2006 N 594

39. Про затвердження на січень 2008 року нормативу відрахування кош-тів з поточного рахунку зі спеціальним режимом використання ВАТ "Дніпро-петровськгаз", які надійшли від установ і організацій, що фінансуються з дер-жавного і місцевих бюджетів // НАЦІОНАЛЬНА КОМІСІЯ РЕГУЛЮВАННЯ ЕЛЕКТРОЕНЕРГЕТИКИ УКРАЇНИ , ПОСТАНОВА від 27 грудня 2007 року N 1930

40. Про затвердження на січень 2008 року нормативу відрахування кош-тів з поточного рахунку зі спеціальним режимом використання ВАТ "Дніпро-петровськгаз", які надійшли від населення // НАЦІОНАЛЬНА КОМІСІЯ РЕГУЛЮВАННЯ ЕЛЕКТРОЕНЕРГЕТИКИ УКРАЇНИ , ПОСТАНОВА від 27 грудня 2007 року N 1880

41. Про затвердження на грудень 2007 року нормативу відрахування кош-тів з поточного рахунку зі спеціальним режимом використання ВАТ "Дніпро-петровськгаз" // НАЦІОНАЛЬНА КОМІСІЯ РЕГУЛЮВАННЯ ЕЛЕКТРОЕНЕРГЕТИКИ УКРАЇНИ , ПОСТАНОВА від 22 листопада 2007 року N 1584

42. Про затвердження Правил безпеки систем газопостачання України // Наказ Держнаглядохоронпраці N 254 від 01.10.97

ДНАОП 0.01-1.01-95 Правила пожежної безпеки в Україні.

44. ДНАОП 0.05-8.04-92 Порядок проведення атестації робочих місць за умовами праці.

ДНАОП 0.03-8.03-97 Гігієнічна класифікація праці за показниками шкідливості та небезпечності факторів виробничого середовища, важкості та напруженості трудового процесу.

ДНАОП 0.00-1.21-98 Правила безпечної експлуатації електроустано-вок споживачів.

ДНАОП 0.00-1.29-97 Правила захисту від статичної електрики.

ДНАОП 0.00-8.02-93 Перелік робіт з підвищеною небезпекою.

49. Айвазян С.А. Основы эконометрики. – М.: ЮНИТИ–ДАНА, 2001.–432 с.

50. Азоев Г.Л., Челенков А.П. Конкурентные преимущества фирмы / Гос. ун-т управления, Нац. фонд подготовки фин. и упр. кадров. - М.: ОАО "Тип. "Новости", 2000. - 256 с.

51. Альтшулер И.Г. Стратегическое управление на основе маркетингово-го анализа: Инструменты, проблемы, ситуации/ И.Г. Альтшулер. - М.: Вершина, 2006. - 230 с

52. Андерсен Э., Груде К., Хауг Т. Сфокусированное управление проектом. – М.: ФАИР-ПРЕСС, 2006 - 526 с.

53. Афонин И.В. Инновационный менеджмент и экономическая оценка реальных инвестиций: Учебное пособие/ И.В. Афонин. - М.: Гардарики, 2006. - 301 с.

54. Барроу, Пол. Бизнес-план, который работает: С предисловием сэра Ричарда Брэнсона: Пер. с англ./ П. Барроу. - М.: Альпина Бизнес Букс, 2006. - 281 с

55. Батенко Л.П., Завгородніх О.А.Ліщинська В.В. Управління проектами: навч. посібник.- К., КНЕУ,2003.- 231 с.

56. Бекетова О.Н. Бизнес-план: теория и практика/ О.Н. Бекетова, В.И. Найденков. - М.: Альфа-Пресс, 2006. - 272 с

57. Бирман Г., Шмидт С. Капиталовложения: экономический анализ инвестиционных проектов / Пер. в анг. Под ред. Л.П.Белых. – М.:ЮНИТИ-ДАНА, 2003. – 631 с.

58. Бланк И.А. Управление денежными потоками / И. А. Бланк. – изд. 2-е, перераб. и доп. – К. : Эльга : Ника-Центр, 2007. – 752 с.

59. Бланк И. А. Управление прибылью / И.А. Бланк. – изд. 3-е, перераб. и доп. – К. : Ника-Центр, 2007. – 768 с.

60. Бланк И. А. Финансовая стратегия предприятия : учебный курс / И. А. Бланк. - К. : Ника-Центр, 2006. - 518 с.

61. Ван Хорн, Джеймс. Основы финансового менеджмента: Пер. с англ./ Дж.К. Ван Хорн, Дж.М. Вахович. - 12-е изд.. - М.: Вильямс, 2006. - 1225 с

62. Василенко В.О. Інноваційний менеджмент: Навч. посібник/ В.О. Василенко, В.Г. Шматько. - 3-тє вид., виправл. та доповн.. - К.: Центр навчальної літератури, 2005. - 440 с

63. Ватуля І.Д. Податки, збори, платежі: Навч. посібник/ І.Д. Ватуля, М.І. Ватуля, Л.В. Рибалко. - К.: Центр навчальної літератури, 2006. - 352 с

64. Виленский П.Л., Ливши В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: теория и практика : Учебн.-практ. Пособие. – М.: Дело, 2001. – 832 с.

65. Вітлінський В.В., Великоіваненко Г.І. Ризикологія в економіці та підприємництві: Монографія.– К.: КНЕУ, 2004. – 480 с.

66. Власова Н.О. Фінанси підприємств : навч. посібник для студ. вищих навч. закладів / Н. О. Власова, О. А. Круглова, Л. І. Безгінова ; М-во освіти і науки України, Харк. держ. ун-т харчування та торгівлі. - К. : Центр учбової літератури, 2007. - 272 с.

67. Гетьман О.О., Шаповал В.М. Економіка підприємства: навчальний посібник для студентів вищих навчальних закладів.- Київ, Центр навчальної літератури, 2006. – 488 с.

68. Гетьман О.О. Економічна діагностика : навч. посіб. / О. О. Гетьман, В. М. Шаповал ; М-во освіти і науки України, Український державний хіміко-технологічний ун-т, Дніпропетровський ун-т економіки та права. – К. : Центр навчальної літератури, 2007. – 307 с.

69. Глен, Арнольд. Инвестирование. Путеводитель от Fіnancіal Tіmes. Самый полный справочник по инвестированию и финансовым рынкам : пер. с англ. / А. Глен. - М. : Дело и Сервис, 2007. - 496 с.

70. Грей К.Ф., Ларсон Э.У. Управление проектами: Практическое руководство. – М.: Дело и Сервис, 2003. – 528 с.

71. Гукова А.В. Инвестиционный капитал предприятия/ А.В. Гукова, А.Ю. Егоров. - М.: КНОРУС, 2006. - 276 с

72. Дамодаран, Асват. Инвестиционная оценка. Инструменты и методы оценки любых активов: Пер. с англ./ А. Дамодаран. - 3-е изд.. - М.: Альпина Бизнес Букс, 2006. - 1325 с

73. Должанський І. З. Бізнес-план: технологія розробки : навч. посібник для студ. вищих навч. закладів / І. З. Должанський, Т. О. Загорна ; М-во освіти і науки України, Макіївський економіко-гуманітарний ін-т. - К. : Центр навчальної літератури, 2006. - 384 с.

74. Економіка та підприємництво : навч. посібник / С. Я. Салига [та ін.] ; М-во освіти і науки України, Гуманітарний ун-т "Запорізький ін-т державного та муніципального управління". – К. : Професіонал, 2007. – 749 с.

75. Економіка підприємства: Підручник/ Ред. С.Ф. Покропивний. - 3-тє вид., без змін. - К.: КНЕУ, 2006. - 528 с. - (До 100-річчя Київського національного економічного університету)

76. Економіка підприємства: Навч. посібник/ Ред. А.В. Калина. - К.: МАУП, 2006. - 351 с

77. Економіка підприємства: Підручник/ Ред. А.В. Шегда. - К.: Знання, 2006. - 614 с

78. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. – Москва: Финансы и статистика, 2000.

79. Загорна Т.О. Економічна діагностика : навч. посібник / Т. О. Загорна ; М-во освіти і науки України, Макіївський економіко-гуманітарний ін-т. - К. : Центр учбової літератури, 2007. - 400 с.

80. Івахненко В.М. Курс економічного аналізу: Навч. посібник/ В.М. Івахненко. - 5-те вид., виправл. та доповн.. - К.: Знання, 2006. - 261 с.

81. Ивасенко А.Г. Инвестиции: источники и методы финансирования/ А.Г. Ивасенко, Я.И. Никонова. - М.: Омега-Л, 2006. - 253 с.

82. Івченко І. Ю. Моделювання економічних ризиків і ризикових ситуацій : навч. посібник для студ. вищих навч. закладів / І. Ю. Івченко. - К. : Центр учбової літератури, 2007. - 344 с.

83. Ізмайлова К.В. Фінансовий аналіз: Навч.посібник.- К.: МАУП,2000. – 152 c.

84. Клебанова Т.С., Дубровина Н.А. и др. Эконометрия на персональном компьютере. Учебное пособие. – Харьков: ИЗД ХГЭУ, 2002. – 208с.

85. Ковалев В. В. Финансовый менеджмент: теория и практика : научное издание / В. В. Ковалев. - 2-е изд., перераб. и доп. - М. : Проспект, 2007. - 1024 с.

86. Колтынюк Б.А. Инвестиционные проекты: Учебник. – СПб.: Изд-во Михайлова В.А., 2002. – 622 с.

87. Крамаренко Г.О., Чорна О.Є. Фінансовий менеджмент.- Киів: Центр навчальної літератури, 2006р. –520 с.

88. Крамаренко Г.О. Фінансовий аналіз та планування. – Дніпропет-ровськ: Видавництво ДАУБП, 2001. – 224 с.

89. Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов. – М.: ЮНИТИ – ДАНА, 2002. – 311 с.

90. Крутякова Ю.А. Бизнес-планирование: Учеб.-практ. пособие/ Ю.А. Крутякова, С.Р. Юсупова. - М.: Проспект, 2006. - 352 с

91. Круш П.В. Економіка (розрахунки фінансово-інвестиційних операцій в EXCEL) : навч. посіб. / П. В. Круш, О. В. Клименко ; Нац. технічний ун-т України "Київський політехнічний ін-т". – К. : Центр навчальної літератури, 2006. – 264 с.

92. Куденко Н.В. Стратегічний маркетинг: Навч.посібник. – К.: КНЕУ,1998 – 202 с.

93. Куденко Н.В. Маркетингові стратегії фірми – Київ, КНЕУ,2002.–245 с.

94. Кучеренко В.Р. Бізнес-планування фірми: Навчальний посібник/ В.Р. Кучеренко, В.А. Карпов, О.С. Маркітан. - К.: Знання, 2006. - 424 с

95. Лапыгин Ю.Н. Бизнес-план: стратегии и тактика развития компании: Практическое пособие/ Ю.Н. Лапыгин, Д.Ю. Лапыгин. - М.: Омега-Л, 2007. - 351 с.

96. Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами – М. “Экономика», 2001 – 574 с.

97. Макаревич Л.М. Управление предпринимательскими рисками/ Л.М. Макаревич. - М.: Дело и Сервис, 2006. - 448 с

98. Медынский В.Г. Инновационный менеджмент. – М.: Инфра-М, 2002. – 310 с.

99. Мойсеєнко І.П. Інвестування: Навчальний посібник/ І.П. Мойсеєнко. - К.: Знання, 2006. - 490 с

100. Наливайко А.П. Теорія стратегії підприємства. Сучасний стан та напрямки розвитку: Монографія. — К.: КНЕУ, 2001. — 227 с.

101. Павленко І.А. Економіка та організація інноваційної діяльності: Навч. посібник/ І.А. Павленко. - 2-ге вид. без змін. - К.: КНЕУ, 2006. - 204 с.

102. Подольська В.О. Фінансовий аналіз : навч. посіб. / В. О. Подольська, О. В. Яріш ; М-во освіти і науки України, Полтавський ун-т споживчої кооперації України. – К. : Центр навчальної літератури, 2007. – 488 с.

103. Попов В.М. Финансовый бизнес-план: Учебное пособие для студ. экономических специальностей/ В.М. Попов, С.И. Ляпунов. - 2-е изд.. - М.: Финансы и статистика, 2007. - 460 с

104. Портер Майкл Е. Стратегія конкуренції / Пер. з англ. А. Олійник, Р. Скільський. - К.: Основи, 1998. - 390 с.

105. Потенціал підприємства: формування та оцінка : навч. посібник / О. К. Добикіна [та ін.]. - К. : Центр учбової літератури, 2007. - 208 с.

106.Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности : учеб. пособие / Г. В. Савицкая. - 4-е изд. - М. : ИНФРА-М, 2007. - 384 с.

108. Соляник Л.Г. Економічний аналіз:Навчальний посібник. – Дніпропетровськ, Національна гірнича академія України, 2007. – 199 с.

109. Стадник В.В. Інноваційний менеджмент: Навчальний посібник/ В.В. Стадник, М.А. Йохна. - К.: Академвидав, 2006. - 464 с.

110. Сідун В.А. Економіка підприємства: Навчальний посібник/ В.А. Сідун, Ю.В. Пономарьова. - К.: Центр навчальної літератури, 2006. - 356 с

111. Уманець, Тетяна Василівна. Економічна статистика: Навчальний посібник/ Т.В. Уманець. - К.: Знання, 2006. - 429 с. - (Вища освіта XXІ століття)

112. Управление проектами / под ред. Дж.К.Пинто – СПб: Питер, 2004 – 464 с.

113. Фінанси підприємств : підручник / А. М. Поддєрьогін, М. Д. Білик, Л. Д. Буряк. - 6-те вид., переробл. і доповн. - К. : КНЕУ, 2006. - 552 с.

114. Фінансовий менеджмент: Підручник/Кер. кол. авт. і наук. ред проф.А.М.Поддєрьогін.- К.: КНЕУ, 2005.- 536 с.

115. Федоренко В.Г. Інвестування: Підручник для студ. вищих навчаль-них закладів/ В.Г. Федоренко. - К.: Алерта, 2006. - 442 с

116. Шелудько В.М. Фінансовий менеджмент: Підручник/ В.М. Шелудь-ко. - К.: Знання, 2006. - 439 с.

117. Шморгун Н. П. Фінансовий аналіз : навч. посібник для студ. вищих навчальних закладів / Н. М. Шморгун, І. В. Головко ; М-во освіти і науки України, Київський нац. ун-т ім. Т. Шевченка. – К. : Центр навчальної літератури, 2006. – 525 с.

118. http://www.ukrstat.gov.ua – Офіційний Інтернет-сайт Державного комітету статистики України, 2008

119. http://www.naftogaz.gov.ua – Офіційний Інтернет-сайт НАК «Нафтогаз України», 2008

120. http://www.lіga-zakon.com.ua – Офіційний Інтернет-сайт довідкової системи “Ліга-ЗАКОН», 2008

121. http://www.smіda.gov.ua - Офіційний сайт Державного комісії з цінних паперів та фондового ринку України

122. http://dnіepropetrovskgas.ukrbіz.net - Офіційний сайт ВАТ «Дніпропетровськгаз»

Додаток А

Балансові звіти ВАТ «Дніпропетровсьгаз» за 2005 - 2007 роки

Додаток Б

Звіти про фінансові результати ВАТ «Дніпропетровськгаз» за 2005 - 2007 роки

Додаток В

Динаміка показників балансових звітів та звітів про фінансові результати ВАТ «Дніпропетровськгаз» за 2005 - 2007 роки

Таблиця В.1

Аналіз складу і структури майна (активів) ВАТ «Дніпропетровськгаз» у 2005-2007 роках

Таблиця В.2

Порівняльний аналіз дінамики активів і фінансових результатів ВАТ «Дніпропетровськгаз» у 2005-2007 роках

Таблиця В.3

Характеристика стану основних засобів ВАТ «Дніпропетровськгаз» у 2005-2007 роках

Таблиця В.4

Аналіз структури необоротних активів підприємства ВАТ «Дніпропетровськгаз» у 2005-2007 роках

Таблиця В.5

Аналіз структури оборотних активів підприємства ВАТ «Дніпропетровськгаз» у 2005-2007 роках

Таблиця В.6

Аналіз структури запасів та витрат підприємства ВАТ «Дніпропетровськгаз» у 2005-2007 роках

Таблиця В.7

Склад і структура дебіторської заборгованості підприємства ВАТ «Дніпропетровськгаз» у 2005-2007 роках

Таблиця В.8

Склад і структура джерел коштів підприємства ВАТ «Дніпропетровськгаз» у 2005-2007 роках

Додаток Г

Динаміка показників фінансового стану ВАТ «Дніпропетровсьгаз» за 2005 - 2007 роки

Таблиця Г.1

Таблиця Г.2

Таблиця Г.3

Таблиця Г.4

Таблиця Г.5

Додаток Д

Декларації по податку на прибуток ВАТ «Дніпропетровськгаз» за 2005 -2007 роки

2007 рік

| ПОКАЗНИКИ | Код рядка | Сума | ||||

| 1 | 2 | 3 | ||||

| Валовий дохід від усіх видів діяльності, у тому числі: | 01 | 569916052,0 | ||||

| доходи від продажу товарів (робіт, послуг) | 01.1 | 553927094,0 | ||||

| приріст балансової вартості запасів | 01.2 К1 | 6974633,0 | ||||

| доходи від виконання довгострокових договорів | 01.3 К2 | |||||

| прибуток від операцій з цінними паперами, фондовими та товарними деривативами | 01.4 К3 | |||||

| прибуток від операцій з землею | 01.5 К1 | |||||

| інші доходи, крім визначених у 01.101.5 | 01.6 | 9014325,0 | ||||

| Коригування валових доходів, у тому числі: (± 02.1 ± 02.2 + 02.3) | 02 | 5039822,0 | ||||

| зміна суми компенсації вартості товарів (робіт, послуг) | 02.1 | |||||

| самостійно виявлені помилки за результатами минулих податкових періодів | 02.2 | |||||

| врегулювання сумнівної (безнадійної) заборгованості | 02.3 К4 | 5039822,0 | ||||

| Скоригований валовий дохід (01 ± 02) | 03 | 574955874,0 | ||||

| Валові витрати, у тому числі: | 04 | 547994508,0 | ||||

| витрати на придбання товарів (робіт, послуг), крім визначених у 04.11 | 04.1 | 407643574,0 | ||||

| убуток балансової вартості запасів | 04.2 К1 | 519728,0 | ||||

| витрати на оплату праці | 04.3 | 89439349,0 | ||||

| сума страхового збору (внесків) до фондів державного загальнообов'язкового страхування | 04.4 | 32731715,0 | ||||

| сума внесків на довгострокове страхування життя, недержавне пенсійне забезпечення | 04.5 | |||||

| сума податків, зборів (обов'язкових платежів), крім визначених у 04.4 | 04.6 Р1 | 6052581,0 | ||||

| витрати, пов'язані з виконанням довгострокових договорів | 04.7 К2 | |||||

| добровільне перерахування коштів, передача товарів (робіт, послуг) | 04.8 Р2 | |||||

| від'ємне значення об'єкта оподаткування попереднього податкового року | 04.9 | |||||

| витрати на поліпшення основних фондів та нафтогазових свердловин | 04.10 К1 | 2931294,0 | ||||

| 85 % витрат від вартості товарів (робіт, послуг), придбаних у офшорних нерезидентів | 04.11 Р3 | |||||

| сума витрат зі страхування (крім витрат з довгострокового страхування життя та недержавного пенсійного забезпечення, зазначених у р. 04.5 декларації) | 04.12 K1/1 | 366956,0 | ||||

| інші витрати, крім визначених у 04.104.12 | 04.13 | 8309311,0 | ||||

| 05 | 8769613,0 | ||||

| зміна суми компенсації вартості товарів (робіт, послуг) | 05.1 | |||||

| самостійно виявлені помилки за результатами минулих податкових періодів | 05.2 | 3056020,0 | ||||

| врегулювання сумнівної (безнадійної) заборгованості | 05.3 К4 | 5713593,0 | ||||

| Скориговані валові витрати | 06 | 556764121,0 | ||||

| Сума амортизаційних відрахувань | 07К1 | 8931990,0 | ||||

| Об'єкт оподаткування позитивний (+) від'ємний (-) (± 03 - (± 06) - 07) | 08 | 9259763,0 | ||||

| Балансові збитки, не компенсовані прибутками до 01.01.2003 | 09 | |||||

| Прибуток, звільнений від оподаткування | 10К5 | |||||

| Прибуток, що підлягаює оподаткування, у тому числі: | 11 | 9259763,0 | ||||

| за базовою ставкою | 11.1 | 9259763,0 | ||||

| За пільговою ставкою * | 11.2 | |||||

| Нарахована сума податку**, у тому числі: | 12 | 2314941,0 | ||||

| за базовою ставкою | 12.1 | 2314941,0 | ||||

| за пільговою ставкою | 12.2 | |||||

| Зменшення нарахованої суми податку | 13К6 | 2186347,0 | ||||

| Податкове зобов'язання звітного періоду** (12 - 13) | 14 | 128594,0 | ||||

| Сума нарахованого податку за попередній податковий період поточного року | 15 | 30775,0 | ||||

| Сума надміру сплаченого податку минулих податкових періодів (переплати)*** | 16 | |||||

| Сума податку до сплати (позитивне значення: 14 - 15 - 16) | 17 | 97819,0 | ||||

2006 рік

| ПОКАЗНИКИ | Код рядка | Сума | ||||

| 1 | 2 | 3 | ||||

| Валовий дохід від усіх видів діяльності, у тому числі: | 01 | 420352683,0 | ||||

| доходи від продажу товарів (робіт, послуг) | 01.1 | 397248439,0 | ||||

| приріст балансової вартості запасів | 01.2 К1 | 3922963,0 | ||||

| доходи від виконання довгострокових договорів | 01.3 К2 | |||||

| прибуток від операцій з цінними паперами, фондовими та товарними деривативами | 01.4 К3 | |||||

| прибуток від операцій з землею | 01.5 К1 | |||||

| інші доходи, крім визначених у 01.101.5 | 01.6 | 19181281,0 | ||||

| 02 | 13578013,0 | ||||

| зміна суми компенсації вартості товарів (робіт, послуг) | 02.1 | |||||

| самостійно виявлені помилки за результатами минулих податкових періодів | 02.2 | -4699,0 | ||||

| врегулювання сумнівної (безнадійної) заборгованості | 02.3 К4 | 13582712,0 | ||||

| 03 | 433930696,0 | ||||

| Валові витрати, у тому числі: | 04 | 406764363,0 | ||||

| витрати на придбання товарів (робіт, послуг), крім визначених у 04.11 | 04.1 | 275736025,0 | ||||

| убуток балансової вартості запасів | 04.2 К1 | 32339879,0 | ||||

| витрати на оплату праці | 04.3 | 65377338,0 | ||||

| сума страхового збору (внесків) до фондів державного загальнообов'язкового страхування | 04.4 | 23905420,0 | ||||

| сума внесків на довгострокове страхування життя, недержавне пенсійне забезпечення | 04.5 | |||||

| сума податків, зборів (обов'язкових платежів), крім визначених у 04.4 | 04.6 Р1 | 4159480,0 | ||||

| витрати, пов'язані з виконанням довгострокових договорів | 04.7 К2 | |||||

| добровільне перерахування коштів, передача товарів (робіт, послуг) | 04.8 Р2 | |||||

| від'ємне значення об'єкта оподаткування попереднього податкового року | 04.9 | |||||

| витрати на поліпшення основних фондів та нафтогазових свердловин | 04.10 К1 | 3495144,0 | ||||

| 85 % витрат від вартості товарів (робіт, послуг), придбаних у офшорних нерезидентів | 04.11 Р3 | |||||

| сума витрат зі страхування (крім витрат з довгострокового страхування життя та недержавного пенсійного забезпечення, зазначених у р. 04.5 декларації) | 04.12 K1/1 | 452022,0 | ||||

| інші витрати, крім визначених у 04.104.12 | 04.13 | 1299055,0 | ||||

| 05 | 9188309,0 | ||||

| зміна суми компенсації вартості товарів (робіт, послуг) | 05.1 | |||||

| самостійно виявлені помилки за результатами минулих податкових періодів | 05.2 | -126054,0 | ||||

| врегулювання сумнівної (безнадійної) заборгованості | 05.3 К4 | 9314363,0 | ||||

| 06 | 415952672,0 | ||||

| Сума амортизаційних відрахувань | 07К1 | 10712249,0 | ||||

| Об'єкт оподаткування позитивний (+) від'ємний (-) (± 03 - (± 06) - 07) | 08 | 7265775,0 | ||||

| Балансові збитки, не компенсовані прибутками до 01.01.2003 | 09 | |||||

| Прибуток, звільнений від оподаткування | 10К5 | |||||

| Прибуток, що підлягає оподаткуванню, у тому числі: (08 - 09 - 10) | 11 | 7265775,0 | ||||

| за базовою ставкою | 11.1 | 7265775,0 | ||||

| за пільговою ставкою* | 11.2 | |||||

| Нарахована сума податку**, у тому числі: | 12 | 1816444,0 | ||||

| за базовою ставкою | 12.1 | 1816444,0 | ||||

| за пільговою ставкою | 12.2 | |||||

| Зменшення нарахованої суми податку | 13К6 | 1650893,0 | ||||

| Податкове зобов'язання звітного періоду** | 14 | 165551,0 | ||||

| Сума нарахованого податку за попередній податковий період поточного року | 15 | 33498,0 | ||||

| Сума надміру сплаченого податку минулих податкових періодів (переплати)*** | 16 | |||||

| Сума податку до сплати (позитивне значення: 14 - 15 - 16) | 17 | 132053,0 | ||||

2005 рік

| ПОКАЗНИКИ | Код рядка | Сума | ||||

| 1 | 2 | 3 | ||||

| Валовий дохід від усіх видів діяльності, у тому числі: | 01 | 362415600,0 | ||||

| доходи від продажу товарів (робіт, послуг) | 01.1 | 335796000,0 | ||||

| приріст балансової вартості запасів | 01.2 К1 | 8001900,0 | ||||

| доходи від виконання довгострокових договорів | 01.3 К2 | |||||

| прибуток від операцій з цінними паперами, фондовими та товарними деривативами | 01.4 К3 | 100000,0 | ||||

| прибуток від операцій з землею | 01.5 К1 | |||||

| інші доходи, крім визначених у 01.101.5 | 01.6 | 18517700,0 | ||||

| 02 | 37076200,0 | ||||

| зміна суми компенсації вартості товарів (робіт, послуг) | 02.1 | |||||

| самостійно виявлені помилки за результатами минулих податкових періодів | 02.2 | -176100,0 | ||||

| врегулювання сумнівної (безнадійної) заборгованості | 02.3 К4 | 37252300,0 | ||||

| 03 | 399491800,0 | ||||

| Валові витрати, у тому числі: | 04 | 370293100,0 | ||||

| витрати на придбання товарів (робіт, послуг), крім визначених у 04.11 | 04.1 | 244768800,0 | ||||

| убуток балансової вартості запасів | 04.2 К1 | 3741000,0 | ||||

| витрати на оплату праці | 04.3 | 59111700,0 | ||||

| сума страхового збору (внесків) до фондів державного загальнообов'язкового страхування | 04.4 | 22376300,0 | ||||

| сума внесків на довгострокове страхування життя, недержавне пенсійне забезпечення | 04.5 | |||||

| сума податків, зборів (обов'язкових платежів), крім визначених у 04.4 | 04.6 Р1 | 1799700,0 | ||||

| витрати, пов'язані з виконанням довгострокових договорів | 04.7 К2 | |||||

| добровільне перерахування коштів, передача товарів (робіт, послуг) | 04.8 Р2 | |||||

| від'ємне значення об'єкта оподаткування попереднього податкового року | 04.9 | |||||

| витрати на поліпшення основних фондів та нафтогазових свердловин | 04.10 К1 | 2468300,0 | ||||

| 85 % витрат від вартості товарів (робіт, послуг), придбаних у офшорних нерезидентів | 04.11 Р3 | |||||

| сума витрат зі страхування (крім витрат з довгострокового страхування життя та недержавного пенсійного забезпечення, зазначених у р. 04.5 декларації) | 04.12 K1/1 | 470900,0 | ||||

| інші витрати, крім визначених у 04.104.12 | 04.13 | 35556400,0 | ||||

| 05 | 11970900,0 | ||||

| зміна суми компенсації вартості товарів (робіт, послуг) | 05.1 | |||||

| самостійно виявлені помилки за результатами минулих податкових періодів | 05.2 | 9856200,0 | ||||

| врегулювання сумнівної (безнадійної) заборгованості | 05.3 К4 | 2114700,0 | ||||

| Скориговані валові витрати | 06 | 382264000,0 | ||||

| Сума амортизаційних відрахувань | 07К1 | 12266500,0 | ||||

| Об'єкт оподаткування позитивний (+) від'ємний (-) | 08 | 4961300,0 | ||||

| Балансові збитки, не компенсовані прибутками до 01.01.2003 | 09 | |||||

| Прибуток, звільнений від оподаткування | 10К5 | |||||

| Прибуток, що підлягає оподаткуванню, у тому числі: (08 - 09 - 10) | 11 | 4961300,0 | ||||

| за базовою ставкою | 11.1 | 4961300,0 | ||||

| За пільговою ставкою* | 11.2 | |||||

| Нарахована сума податку**, у тому числі: | 12 | 1240300,0 | ||||

| за базовою ставкою | 12.1 | 1240300,0 | ||||

| за пільговою ставкою | 12.2 | |||||

| Зменшення нарахованої суми податку | 13К6 | 962800,0 | ||||

| Податкове зобов'язання звітного періоду** | 14 | 277500,0 | ||||

| Сума нарахованого податку за попередній податковий період поточного року | 15 | 276000,0 | ||||

| Сума надміру сплаченого податку минулих податкових періодів (переплати)*** | 16 | |||||

| Сума податку до сплати (позитивне значення: 14 - 15 - 16) | 17 | 1500,0 | ||||

Додаток Е

Перелік нарахованих та сплачених податків ВАТ «Дніпропетровськгаз» у 2005 – 2007 роках

Таблиця Д.1

2007 рік

| Дата звіту | Назва податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Недоїмка | Переплата | |

| всього | коштами | |||||||

| 1.01.2008 | 13050200 | 0,00 грн. | 444,90 грн. | 622,88 грн. | 622,88 грн. | 0,00 грн. | 177,98 грн. | |

| 1.01.2008 | 13050200 | 0,00 грн. | 742,97 грн. | 971,00 грн. | 971,00 грн. | 0,00 грн. | 228,03 грн. | |

| 1.01.2008 | 11021000 | 26 847,00 грн. | 40 368,00 грн. | 32 969,00 грн. | 32 969,00 грн. | 0,00 грн. | 19 448,00 грн. | |

| 1.01.2008 | 21080900 | 0,00 грн. | 2 356,00 грн. | 2 356,00 грн. | 2 356,00 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2008 | 12020100 | 474,05 грн. | 72 616,07 грн. | 91 126,50 грн. | 91 126,50 грн. | 0,00 грн. | 18 984,48 грн. | |

| 1.01.2008 | 16010200 | 1 927,80 грн. | 11 881,30 грн. | 12 000,00 грн. | 12 000,00 грн. | 0,00 грн. | 2 046,50 грн. | |

| 1.01.2008 | 14010100 | 2 835 763,00 грн. | 33 106 120,41 грн. | 20 351 436,37 грн. | 19 953 689,82 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2008 | 11021000 | 111 787,34 грн. | -1 315 451,04 грн. | 199 222,96 грн. | 199 222,96 грн. | 0,00 грн. | 1 659 513,46 грн. | |

| 1.01.2008 | 11010100 | 861,49 грн. | 4 027,47 грн. | 3 165,98 грн. | 3 165,98 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2008 | 11010100 | 0,00 грн. | 0,00 грн. | 1 175 099,19 грн. | 1 175 099,19 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2008 | 24061400 | 15,00 грн. | 242,50 грн. | 250,00 грн. | 250,00 грн. | 0,00 грн. | 22,50 грн. | |

| 1.01.2008 | 24150000 | 591 438,70 грн. | 4 844 821,73 грн. | 3 751 318,72 грн. | 3 691 655,05 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2008 | 21010100 | 237 800,00 грн. | 0,00 грн. | -237 800,00 грн. | -237 800,00 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2008 | 13050200 | 6 134,69 грн. | 40 585,27 грн. | 37 832,69 грн. | 37 832,69 грн. | 0,00 грн. | 3 382,11 грн. | |

| 1.01.2008 | 50080200 | 0,00 грн. | 8 619,86 грн. | 8 619,86 грн. | 8 619,86 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2008 | 50080200 | 0,00 грн. | 4 641,46 грн. | 4 641,46 грн. | 4 641,46 грн. | 0,00 грн. | 0,00 грн. | |

| Всього | 3 813 049,07 грн. | 36 822 016,90 грн. | 25 433 832,61 грн. | 24 976 422,39 грн. | 0,00 грн. | 1 703 803,06 грн. | ||

Таблиця Д.2

2006 рік

| Дата звіту | Назва податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Недоїмка | Переплата | |

| всього | коштами | |||||||

| 1.01.2007 | 11021000 | 8 700,00 грн. | 3 635,00 грн. | 21 782,00 грн. | 21 782,00 грн. | 0,00 грн. | 26 847,00 грн. | |

| 1.01.2007 | 14010800 | 0,00 грн. | 0,00 грн. | 279 709,85 грн. | 279 709,85 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2007 | 12020100 | 81,38 грн. | 60 025,83 грн. | 60 418,50 грн. | 60 418,50 грн. | 0,00 грн. | 474,05 грн. | |

| 1.01.2007 | 16010200 | 1 844,00 грн. | 7 313,40 грн. | 7 397,20 грн. | 7 397,20 грн. | 0,00 грн. | 1 927,80 грн. | |

| 1.01.2007 | 14010100 | -1 964 822,66 грн. | 18 937 642,00 грн. | 23 870 281,17 грн. | 23 458 517,81 грн. | 0,00 грн. | 2 835 763,00 грн. | |

| 1.01.2007 | 11021000 | 183,34 грн. | -101 202,00 грн. | 10 402,00 грн. | 10 402,00 грн. | 0,00 грн. | 111 787,34 грн. | |

| 1.01.2007 | 11010100 | 0,00 грн. | 0,00 грн. | 861,49 грн. | 861,49 грн. | 0,00 грн. | 861,49 грн. | |

| 1.01.2007 | 11010100 | 0,00 грн. | 0,00 грн. | 728 237,56 грн. | 728 237,56 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2007 | 24061400 | 0,00 грн. | 165,00 грн. | 180,00 грн. | 180,00 грн. | 0,00 грн. | 15,00 грн. | |

| 1.01.2007 | 23030100 | 0,00 грн. | 2 256,79 грн. | 2 256,79 грн. | 2 256,79 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2007 | 24150000 | 0,02 грн. | 2 531 723,14 грн. | 3 123 161,82 грн. | 3 123 161,82 грн. | 0,00 грн. | 591 438,70 грн. | |

| 1.01.2007 | 21010100 | 237 800,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 237 800,00 грн. | |

| 1.01.2007 | 13050200 | 9 516,80 грн. | 36 913,36 грн. | 33 531,25 грн. | 33 531,25 грн. | 0,00 грн. | 6 134,69 грн. | |

| 1.01.2007 | 50080200 | 0,00 грн. | 6 719,59 грн. | 6 719,59 грн. | 6 719,59 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2007 | 50080200 | 0,00 грн. | 3 618,24 грн. | 3 618,24 грн. | 3 618,24 грн. | 0,00 грн. | 0,00 грн. | |

| Всього | -1 706 697,12 грн. | 21 488 810,35 грн. | 28 148 557,46 грн. | 27 736 794,10 грн. | 0,00 грн. | 3 813 049,07 грн. | ||

Таблиця Д.3

2005 рік

| Дата звіту | Назва податку | Код бюджетної класифікації | Сальдо на початок року | Нараховано | Сплачено | Недоїмка | Переплата | |

| всього | коштами | |||||||

| 1.01.2006 | 11021000 | 0,00 грн. | 39 000,00 грн. | 47 700,00 грн. | 47 700,00 грн. | 0,00 грн. | 8 700,00 грн. | |

| 1.01.2006 | 12020100 | 150,05 грн. | 51 685,22 грн. | 51 616,55 грн. | 51 616,55 грн. | 0,00 грн. | 81,38 грн. | |

| 1.01.2006 | 16010200 | 1 846,90 грн. | 7 202,90 грн. | 7 200,00 грн. | 7 200,00 грн. | 0,00 грн. | 1 844,00 грн. | |

| 1.01.2006 | 13050100 | 0,00 грн. | 419,40 грн. | 419,40 грн. | 419,40 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2006 | 14010100 | 0,00 грн. | 12 877 088,00 грн. | 10 913 023,08 грн. | 10 912 265,34 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2006 | 11021000 | 98 037,54 грн. | 327 600,00 грн. | 229 745,80 грн. | 229 745,80 грн. | 0,00 грн. | 183,34 грн. | |

| 1.01.2006 | 11010300 | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2006 | 11010100 | 0,00 грн. | 0,00 грн. | 681 917,34 грн. | 681 917,34 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2006 | 11010100 | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2006 | 24061400 | 0,00 грн. | 180,00 грн. | 180,00 грн. | 180,00 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2006 | 24150000 | 0,00 грн. | 797 193,37 грн. | 797 260,49 грн. | 797 193,39 грн. | 0,00 грн. | 0,02 грн. | |

| 1.01.2006 | 21010100 | 0,00 грн. | 0,00 грн. | 237 800,00 грн. | 237 800,00 грн. | 0,00 грн. | 237 800,00 грн. | |

| 1.01.2006 | 13050200 | 0,00 грн. | 0,00 грн. | 15 461,46 грн. | 15 461,46 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2006 | 13050200 | 0,00 грн. | 24 738,40 грн. | 24 738,40 грн. | 24 738,40 грн. | 0,00 грн. | 9 516,80 грн. | |

| 1.01.2006 | 50080200 | 0,00 грн. | 1 683,18 грн. | 1 683,18 грн. | 1 683,18 грн. | 0,00 грн. | 0,00 грн. | |

| 1.01.2006 | 50080200 | 0,00 грн. | 3 927,42 грн. | 3 927,42 грн. | 3 927,42 грн. | 0,00 грн. | 0,00 грн. | |

| Всього | 100 034,49 грн. | 14 130 717,89 грн. | 13 012 673,12 грн. | 13 011 848,28 грн. | 0,00 грн. | 258 125,54 грн. | ||

Додаток Ж

Таблиця Ж.1

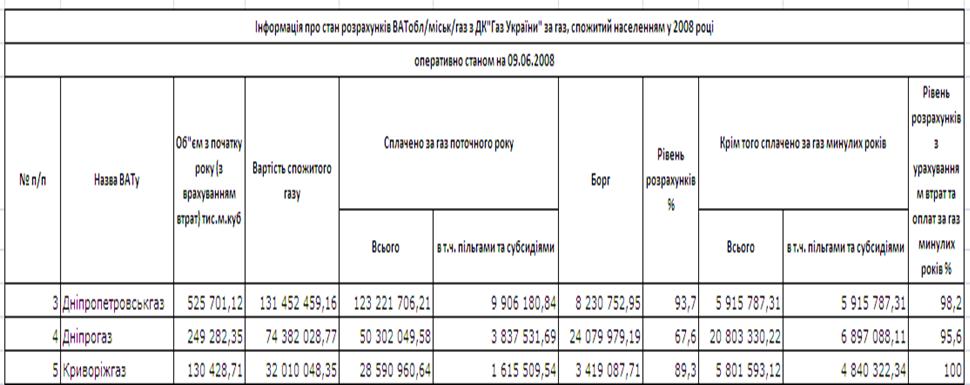

Рівень оплати у 2008 році за постачання газу у Дніпропетровській області населенням по конкуруючим компаніям ВАТ «Дніпропетровськгаз», ВАТ «Дніпрогаз», ВАТ «Криворожгаз»

Таблиця Ж.2

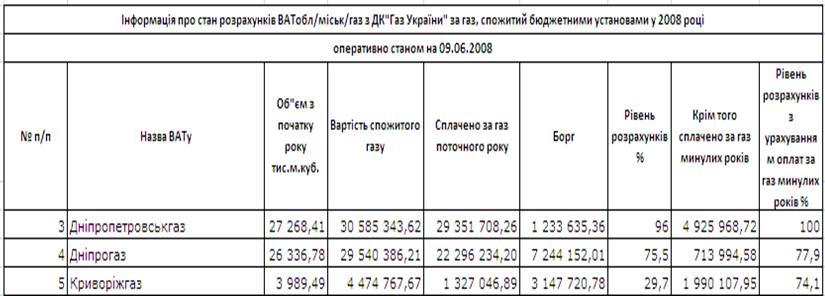

Рівень оплати у 2008 році за постачання газу у Дніпропетровській області бюджетними установами по конкуруючим компаніям ВАТ «Дніпропетровськгаз», ВАТ «Дніпрогаз», ВАТ «Криворожгаз»

Таблиця Ж 3

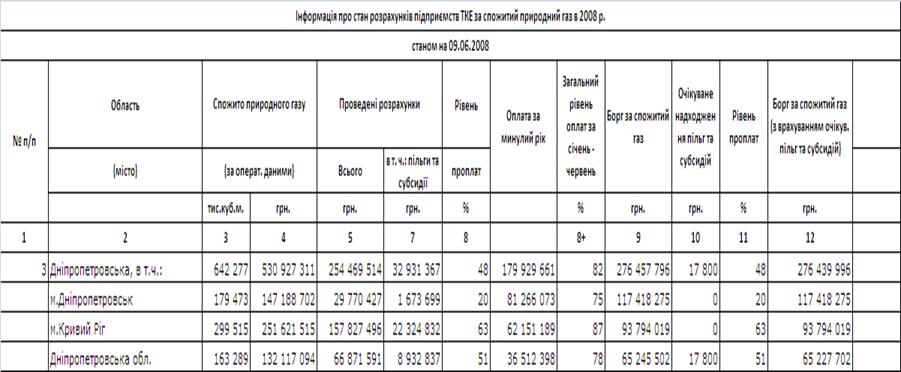

Рівень оплати у 2008 році за постачання газу у Дніпропетровській області підприємствами топливно-енергетичного комплексу по конкуруючим компаніям ВАТ «Дніпропетровськгаз», ВАТ «Дніпрогаз», ВАТ «Криворожгаз»

Похожие работы

... ї стійкості по покриттю запасів підприємства ВАТ «Дніпропетровськгаз» у 2005 –2007 роках РОЗДІЛ 3. ЕКОНОМІЧНІ МОДЕЛІ В ПРОГНОЗУВАННІ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в курсовому дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються ...

... громад сіл, селищ, міст Дніпропетровської області і знаходиться в управлінні Дніпропетровської обласної ради /Далі – Орган управління майном/. Найменування Підприємства: повне: Дніпропетровське обласне комунальне підприємство «Облпаливо» скорочене: ДОКП «Облпаливо» Код ЄДРПОУ – 01884544 Код території за КОАТУУ – 1210137500 Форма власності – комунальна (КФВ – 32) Орган державного управління ...

0 комментариев