Место недвижимости в рыночной системе

Основные понятия и особенности рынка недвижимости

Субъекты рынка недвижимости

Особенности рынка недвижимости

Анализ рынков недвижимости в зарубежных странах

Курс экономической теории: Учебник под ред. проф. Чепурина М.Н., проф. Киселевой Е.А.. – Киров: Издательство «АСА», 1998. – С. 446

Навигация

Особенности рынка недвижимости

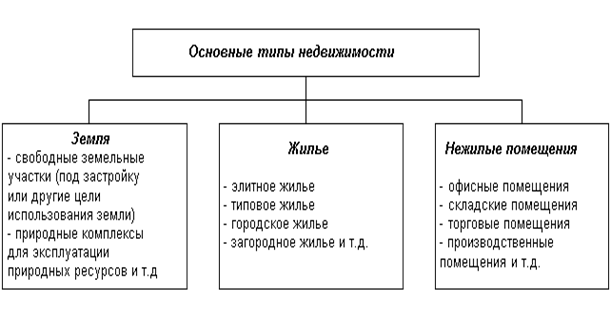

Рынок недвижимости

92848

знаков

16

таблиц

19

изображений

2.5. Особенности рынка недвижимости

В отличие от других видов рынок недвижимости имеет ряд специфических особенностей. К особенностям рынка недвижимости относятся:

· локальность (вследствие неизменяемого местоположения объектов);

· низкая взаимозаменяемость объектов (из-за существенной зависимости величины спроса на объекты недвижимости от местоположения объекта, состояния инфраструктуры в районе нахождения недвижимости: наличия дорог, метро, предприятий торговли и бытового обслуживания, мест отдыха и т.д.);

· сезонные колебания;

· необходимость государственной регистрации сделок;

· вложения капитала в недвижимость. Ему сопутствуют три группы затрат: расходы на поддержание объекта недвижимости в функционально пригодном состоянии (ремонт, эксплуатационные расходы и т.д.); ежегодный налог на владение недвижимостью; высокие трансакционные издержки при сделках с недвижимостью.2

· сделки с недвижимостью, как правило, носят конфиденциальный характер, и открытая информация часто бывает неполной или неверной;

· низкая эластичность предложения объектов недвижимости, так как строительство занимает достаточно продолжительное время, а здания и сооружения относительно долговечны.1

Существенной особенностью рынка недвижимости является его тесная зависимость от рынка капитала. Рынок недвижимости находится в непосредственной зависимости от развития рынка капитала, поскольку основные параметры его развития определяет ситуация на рынке капитала.3

Существующие особенности российского рынка недвижимости оказывают влияние на инвестиционную деятельность.

Основные особенности российского рынка недвижимости1

| Особенности | Факторы | Результат |

| Различия рынков недвижимости по регионам | Неодинаковые природные, экономические условия и позиции местных органов власти различных регионов | Различия в инвестиционной привлекательности, активности рынков и уровне цен на аналогичные объекты в различных регионах |

| Несоответствие стоимости недвижимости финансовым возможностям большей части населения | Падение уровня реальных доходов населения, слабое развитие механизма ипотечного кредитования | Ограниченность инвестиционных ресурсов, низкая ликвидность недвижимости относительно других товаров, снижение объемов нового строительства, слабое развитие рынка недвижимости в целом |

| Недостаточная информированность участников | Сокрытие фактических цен продаж, слабое развитие информационной инфраструктуры | Дополнительные затраты на сбор и проверку данных при анализе эффективности инвестиционных проектов, поступление налоговых платежей не в полном объеме |

| Неравномерное развитие сегментов рынка | Различия в ликвидности и законодательстве для разных типов недвижимости | Рынок земли практически не развит |

| Невозможность точных прогнозов тенденций развития | Экономическая и политическая нестабильность | Затруднена оценка объектов на основе дохода, снижена инвестиционная активность, слабо развита система ипотечного кредитования |

| Несоответствие текущего использования основной части земли и строений наиболее эффективному | Строительство большинства объектов в период директивного (нерыночного) управления экономикой | Необходимость при оценке недвижимости и анализе инвестиционных проектов основываться не на текущем, а возможном наиболее эффективном варианте использования объектов |

3. Анализ современного состояния рынка недвижимости в России

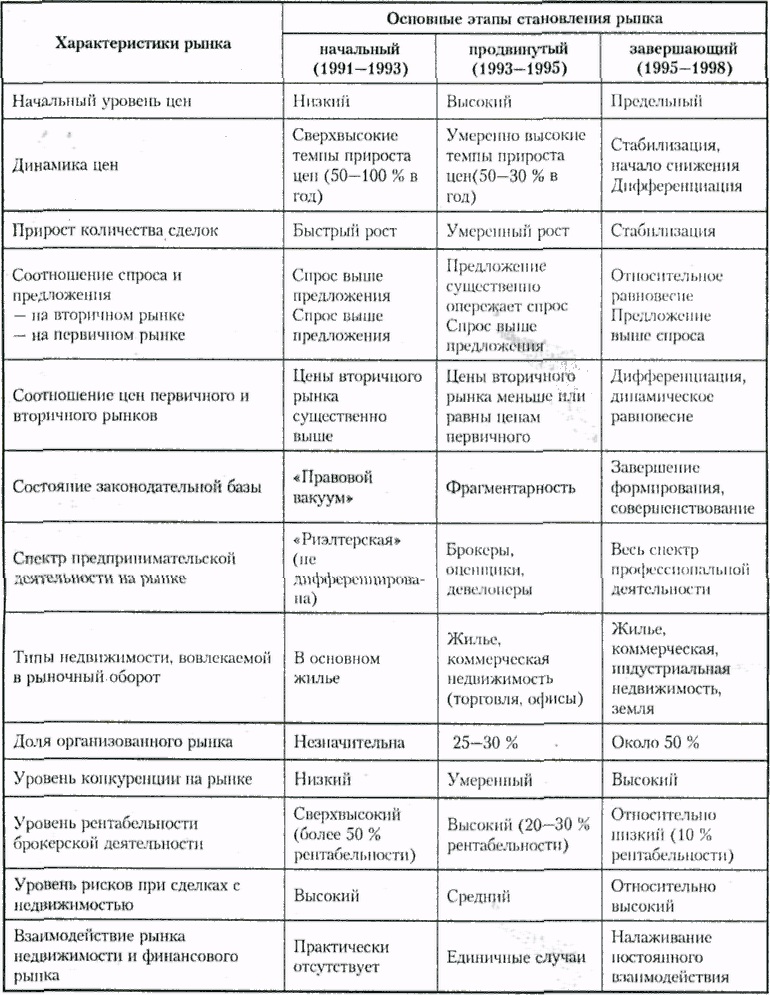

Рынок недвижимости в России в настоящее время находится в начальной стадии своего развития. Начало развития рынка недвижимости в России положено в принятом Верховным Советом Российской Федерации 3 июля 1991 года Законе о приватизации государственных и муниципальных предприятий.2

Характеризуя современное состояние рынка недвижимости в России, следует отметить, что мы сейчас находимся на границе первого этапа развития рынка, при формировании первичного рынка недвижимости, и второго этапа – этапа подхода к недвижимости как объекту инвестиционной деятельности. Если на первом этапе недвижимость приобреталась в основном для удовлетворения собственных потребностей (жилье, офисы для собственных нужд и т.д.) и выгодной ее перепродажи, то на втором этапе недвижимость рассматривается как объект вложения финансов для получения постоянного дохода, превышающего уровень депозитных ставок банков, например от сдачи объектов недвижимости в аренду.2

Рассмотрим подробнее состояние дел на каждом рынке недвижимости в Российской Федерации.

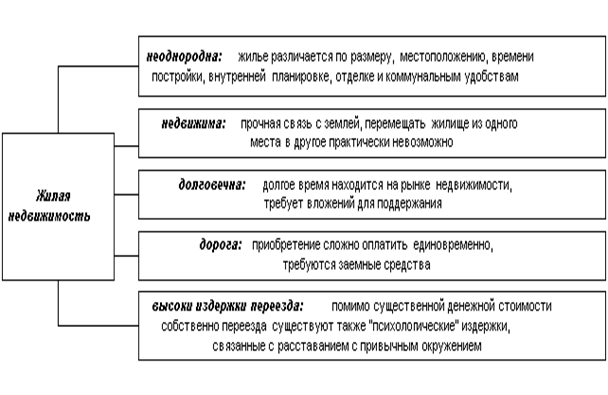

Рынок жилья. Жилищная сфера – одна из важнейших сфер экономики, обеспечивающих необходимые потребности человека. Ее состояние во многом определяет уровень жизни граждан страны и свидетельствует об их благосостоянии. В конечном итоге, благосостояние народа, степень его богатства и формирует базу для развития экономики страны.

Уникальность жилья состоит в том, что, являясь наиболее дорогостоящим товаром, приобретаемым человеком в течение его жизни, оно одновременно является товаром первой, жизненно важной необходимости.1

Бесплатная приватизация жилья за короткий срок создала широкую прос-лойку собственников – владельцев квартир и комнат из муниципального и ведомственного жилого фонда. Действовавшая ранее распределительная система жилья привела к невысокой дифференциации групп населения и социальных слоев по обеспеченности жильем. Острый дефицит жилья – хроническое явление для России. В то же время переход на рыночные отношения привел к сокращению жилищного строитель-ства за счет государст-венного бюджета, кото-рый ранее был основным источником капиталовло-жений в жилищное стро-ительство. Большая пот-ребность в жилье су-ществует при одновременно низком среднем уровне доходов современной российской семьи, что не позволяет большей части населения, имеющего низкие и средние доходы, претендовать на покупку.3

Бесплатная приватизация жилья за короткий срок создала широкую прос-лойку собственников – владельцев квартир и комнат из муниципального и ведомственного жилого фонда. Действовавшая ранее распределительная система жилья привела к невысокой дифференциации групп населения и социальных слоев по обеспеченности жильем. Острый дефицит жилья – хроническое явление для России. В то же время переход на рыночные отношения привел к сокращению жилищного строитель-ства за счет государст-венного бюджета, кото-рый ранее был основным источником капиталовло-жений в жилищное стро-ительство. Большая пот-ребность в жилье су-ществует при одновременно низком среднем уровне доходов современной российской семьи, что не позволяет большей части населения, имеющего низкие и средние доходы, претендовать на покупку.3

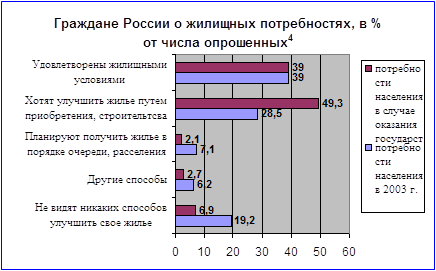

По данным Фонда «Институт экономики го-рода» в 2003 году только 39% россиян были удовлетворены жилищными условиями. Остальные надеялись каким-либо образом улучшить свои жилищные условия.4

На сегодняшний день ситуация не изменилась. По данным Федеральной службы госстатистики, в РФ 40 миллионов человек проживают в неблагоустроенных квартирах, еще 5 миллионов – в ветхих и аварийных домах. Более 60 процентов россиян желают улучшить жилищные условия. В очереди на квартиру стоит около 4,5 миллиона семей. Всего же цена вопроса – 1,5 миллиарда квадратных метров.1

Что же, по мнению россиян, мешает им улучшить свои жилищные условия? Это, прежде всего, нереально высокие цены на жилье, цена 1 кв. м жилой площади в России выше его себестоимости в 2 раза.2

Попробуем разобраться, что послужило причинами, приведшими к дефициту жилья на рынке, и, как следствие, стимулировавшими рост цен на жилье?

Сегодня общий объем жилищного фонда страны оценивается примерно в 2,9 млрд. кв. м. Основная его часть, находящаяся сейчас в эксплуатации, была введена в период с 1956-го по 1990-е годы. В то время было построено примерно 2,1 млрд. кв. м жилья, что составляет около 75% от существующего жилищного фонда страны. При этом основной рывок в строительстве был сделан в середине 50-х годов. Тогда объем вводимого в эксплуатацию жилья вырос в два раза и вышел на уровень 56 млн. кв. м в год. В остальной период объем ввода в строй жилья распределился достаточно равномерно и составлял примерно 60 млн. кв. м в год.3

Основная часть прироста нового жилья, около 27 млн. кв. м в год, пришлась на так называемые хрущевки – панельные дома, которыми застраивались новые районы в крупных городах.

При этом по разным оценкам, предельный эксплуатационный срок таких домов колеблется от 25 до 50 лет. Из чего следует, что уже начиная с 2006 года будут становиться опасными для жизни дома, строившиеся с середины 50-х годов XX века. То есть объем ветхого и аварийного жилья будет ежегодно увеличиваться примерно на 40-60 млн. кв. м. И уже сейчас в общем объеме жилищного фонда наблюдается рост доли непригодных для проживания квартир. Так, за период с 1995-го по 2003 год удельный вес такого жилья, представленного в основном домами, построенными до 1956 года (около 325 млн. кв. м, или 8% от общего объема жилищного фонда), вырос с 1,4 до 3,5%. Численность населения, проживающего в домах, построенных более 50 лет назад и ранее, составляет около 17 млн. человек. Начиная с 2006 года их полку будет прибывать по три миллиона человек ежегодно. Таким образом, можно утверждать, что в стране существует огромный спрос на новое, более качественное жилье. Только 475 млн. кв. м жилья (менее 17% всего нынешнего жилого фонда) было построено в период с 1991-го по 2003 год.1

Возникновение дефицита нового жилья стало следствием кризиса, охватившего страну в начале 90-х годов прошлого века. Отсутствие достаточного для поддержания темпов строительства уровня доходов как у государства, так и у населения привело к тому, что начиная с 1991 года в стране происходило снижение объемов ввода нового жилья. Если в период с 1986-го по 1990 год был зафиксирован «пик» годового строительства (69 млн. кв. м в год), то в 2000 году этот процесс достиг «дна» - минимального уровня за последние 50 лет – и составил 30,3 млн. кв. м. Практически весь этот период у большинства граждан не было финансовых возможностей для улучшения жилищных условий. Однако основная причина сокращения объемов строительства – это отсутствие денежных средств у государства и предприятий. Если в 1990 году практически 90% всего жилья строилось за счет средств государства и организаций, то в 2003 году доля жилья, построенного населением за свой счет и с помощью кредитов, увеличилась до 42%.1

Продолжает сохраняться неравномерность жилищного рынка. Из общего объема ввода жилья около половины приходится на 10 регионов, в том числе на Москву – 15% вводимого жилья, Московскую обл. – 12%; Санкт-Петербург – 5,6%, Краснодарский край – 5,6%. Меньше всего доля Дальневосточного федерального округа. В 2004 году объем построенного жилья по всем субъектам, входящим в Дальневосточный округ, составил только 1,7% (301 тыс. кв. м).3

По данным Госкомстата себестоимость метра жилой площади в среднем по России (по итогам 2003 года составила 7987 руб. В столице, в частности, этот показатель равнялся 15748 руб., в Санкт-Петербурге – 10 683 руб.4

Средняя же стоимость жилья на рынке по России выше его себестоимости в 2 раза и составила в 2004 году 14,4 тыс. руб.,5 при этом только за 2003 год средняя стоимость жилья в Российской Федерации выросла на 26%, в Москве – на 40%.6

Сегодняшний спрос на жилье составляет 150 млн. кв. м (для 70% населения), но доступно оно сегодня только 9% населения страны,1 а из-за низкого уровня жизни всего 1,2% населения приобретают жилье на собственные и заемные деньги и только 0,3% семей получают его за счет бюджета.

Особая роль на рынке жилья принадлежит государству и органам местного самоуправления, которые не только выполняют определенные функции в качестве участников рынка, но также осуществляют законодательное и нормативное регулирование происходящих на нем процессов.4 Решение жилищных проблем населения России по степени важности для государства сегодня выходит на первый план. В своем Послании Федеральному Собранию от 26 мая 2004 года Президент Российской Федерации В.В.Путин сказал: «Одной из самых актуальных задач считаю обеспечение граждан доступным жильем. Это по-прежнему очень болезненный вопрос для большинства людей в России. Благоустроенное жилье важно и для отдыха, и для работы, и для создания нормальной семьи. Между тем, даже нынешний рост доходов не всегда позволяет людям приобретать жилье и улучшать его качество. Отсюда низкая мобильность населения, не позволяющая людям перемещаться по стране в поисках подходящей работы. Очень многие люди, надо признать это, все еще живут в ветхих, аварийных домах и квартирах. Строится мало, а то, что строится, еще часто не отвечает современным стандартам безопасности и качества. Причем новое жилье могут позволить себе купить лишь люди с высокими доходами. Отсутствие такой возможности у молодых семей сказывается на их планах по рождению детей. И еще довольно часто в одной квартире вынуждены проживать сразу несколько поколений.»1

Вместе с тем появилось понимание того, что государство не в состоянии удовлетворить все претензии и притязания граждан, поскольку само ничего не создает, а лишь перераспределяет. Поэтому в обществе рождаются различные инициативы, которые объединяет общий принцип – создание таких условий, чтобы люди в результате собственной активности имели достаточный доход и сами могли обеспечивать свои потребности. Это ни в коей мере не снимает с государства обязательств по развитию жилищного строительства. Главное – чтобы жилищная политика государства, планы и программы не имели ничего общего с поощрением иждивенческих настроений в обществе.2 Это звучит и в Послании Президента: «Вывод очевиден: старые методы и подходы - они и раньше-то не решали проблему, а сегодня - попросту не работают. Надо прекратить обманывать людей, вынуждая их годами и десятилетиями стоять в очередях на получение жилой площади. И обеспечить возможности ее приобретения на рынке для основной части работающего населения России, одновременно с этим - гарантируя предоставление малоимущим гражданам социального жилья. Правительство, региональные и местные органы власти должны ориентироваться на то, чтобы к 2010-му году минимум треть граждан страны (а не одна десятая, как сегодня) могли бы приобретать квартиру, отвечающую современным требованиям. Приобрести за счет собственных накоплений и с помощью жилищных кредитов. Для этого жилищное кредитование должно стать долгосрочным и доступным для граждан. А чтобы рост спроса на жилье не привел только к скачку цен, следует обеспечить конкурентные условия для жилищного строительства.»1

Такой подход к решению жилищной проблемы, конечно, не означает, что внимание государства к ней ослабевает. Жилье всегда было, есть и будет стратегически важным фактором развития общества. Это объясняется рядом причин:

ü высокой социальной значимостью жилья как товара, удовлетворяющего одну из самых насущных потребностей человека – потребность в жилище, право на которое закреплено в Конституции Российской Федерации;

ü значительным мультипликативным эффектом нового жилищного строительства для национальной экономики в целом: при расширении жилищного строительства растут объемы потребления товаров, дополняющих жилье.

Какие же шаги по мнению В.В.Путина необходимо предпринять для решения данного вопроса?

Первое. Нужны финансовые механизмы, позволяющие улучшать жилищные условия не только за счет текущих заработков и имеющихся сбережений, но и в счет будущих доходов людей. Нужны ясные правовые условия для развития долгосрочного жилищного кредитования - как граждан, так и профессиональных застройщиков. Ипотека должна стать доступным способом решения проблем для людей со средними доходами. Разумеется, нужны и другие формы финансирования - такие, как участие граждан в долевом строительстве и жилищно-накопительных программах. И на решение всех этих задач должны эффективно работать государственная система регистрации прав на недвижимость, бюро кредитных историй, развитый рынок ипотечных ценных бумаг. Нужно все это делать.1

Второе. Необходимо разрушить монополии на строительных рынках. Граждане России не обязаны оплачивать стоимость административных барьеров, создаваемых в строительстве, а также сверхприбыли застройщиков-монополистов. Принятие муниципалитетами четких правил землепользования и застройки, упрощение процедур разрешений и согласований на строительство, подготовка необходимой инженерно-коммунальной инфраструктуры - все эти меры должны быть направлены на сокращение времени и затрат по строительству.1

Третье. Принципиальным вопросом являются гарантии права собственности добросовестных приобретателей жилья. Сделки на рынке жилья должны проходить только по прозрачным, понятным людям и, что немаловажно, недорогим процедурам.1

И, наконец, последнее. Надо навести порядок в сфере предоставления социального жилья. Получение жилья по договору социального найма должно стать доступным для тех, кто в нем действительно нуждается. Кроме того, следует предусмотреть дополнительные меры по целевой поддержке отдельных категорий граждан, в особенности молодых семей.1

Кое-какие шаги в этом отношении начали делать раньше. Для этого Советом Министров - Правительством Российской Федерации 20.06.1993 г. было принято постановление за № 595 «О государственной целевой программе «Жилище», которая была ориентирована создание системы механизмов (правовых, экономических, хозяйственных), способной обеспечить необходимые условия для последующего развития жилищной сферы, а 17.09.2001 г. Правительством Российской Федерации принято постановление № 675 «О федеральной целевой программе «Жилище» на 2002-2005 годы», направленной на продолжение преобразований в жилищной сфере, начатых в рамках реализации Государственной целевой программы "Жилище", одобренной Постановлением Совета Министров – Правительства Российской Федерации от 20 июня 1993 г. N 595, и Основных направлений нового этапа реализации Государственной целевой программы "Жилище", одобренных Указом Президента Российской Федерации от 29 марта 1996 г. N 431.

С 1 марта 2005 года вступил в силу пакет законов по формированию рынка доступного жилья. Практически заново разработан пакет из 27 законов с учетом новых рыночных реалий. Согласно новым законам в России с 1 января 2005 года отменяется строительная монополия, а уже с 2007 года наше государство окончательно запускает рыночные механизмы в массы (приложение 2). Доступное жилье – это квартиры, которые могут приобрести люди, получающие стабильный доход и готовые использовать рыночные схемы покупки жилья. И поскольку кредитование населения один из наиболее популярных методов приобретения жилья, основной упор при разработке нового законодательства был сделан именно на ипотеку.1

Ипотека – кредитование под залог недвижимости. Ипотечное кредитование заключает в себе как экономический, так и юридический аспект, поскольку наряду с заключением договора об ипотеке особое значение имеет порядок, принятый при определении прав собственности на недвижимость и долгов по договору об ипотеке последовательно на каждый момент.2 Ипотечное кредитование – один из самых проверенных в мировой практике и надежных способов привлечения частных инвестиций в жилищную сферу. Именно ипотека позволяет наиболее выгодно сочетать интересы населения в улучшении жилищных условий, коммерческих банков и других кредиторов – в эффективной и прибыльной работе, строительного комплекса – в ритмичной загрузке производства и, конечно же, государства, заинтересованного в общем экономическом росте.3

По словам министра Германа Грефа к 2008 году количество ежегодно выдаваемых ипотечных кредитов достигнет миллиона. Министр промышленности и энергетики Виктор Христенко заявил, что уже к 2010 году число тех, кто сможет купить квартиру, вырастет до 25-30%, а к 2015-му – до 60%.1

Пока же по данным Ассоциации российских банков, с использованием ипотечного кредита в России приобретается 1,5 процента жилья. В пересчете на объем ВВП это 0,007 процентов, тогда как в США этот показатель составляет 55 процентов, в Западной Европе – 35 процентов.4 За рубежом жилищная проблема уже давно решается в основном за счет ипотеки и дешевого долгосрочного кредита. А в России лишь 5-7% населения могут себе позволить покупку квартиры в кредит. Это люди, для кого ежемесячные выплаты в 500-600 долларов составляют не более трети заработка. А намереваются попробовать получить кредит лишь 3% граждан. Хотя для большинства нуждающихся в жилье именно ипотека могла бы стать своего рода золотой рыбкой, превращающей избу в современную квартиру.1 Почему население не торопится выстраиваться в очередь за ипотечными ссудами? По словам вице-президента Ассоциации банков Северо-Запада Виктора Титова, ипотечное кредитование тормозят в первую очередь две причины. Первая – существенный разрыв между уровнем доходов населения и стоимостью жилья. В настоящее время даже тридцатипроцентный первоначальный взнос для большинства граждан России неподъемен. К этому надо добавить, что нынешние ставки кредитования увеличивают стоимость квартир, приобретаемых по ипотечной схеме, примерно в два раза. Вторая причина – отсутствие у российских банков «длинных» денег. Потому и на ипотечном рынке игроками выступают либо банки с государственным участием, либо те, кто имеет доступ к иностранным финансовым ресурсам.5

По мнению правительства поправки, внесенные в закон «Об ипотеке», призваны решить эти проблемы как для банкиров, так и для заемщиков. Банки опасались выдавать ипотечные кредиты потому что заемщики фактически не несли никакой ответственности за своевременность их погашения. А сейчас банкам даются гарантии, что они в случае форсмажорных обстоятельств заберут себе квартиры неплатежеспособных клиентов, даже если это жилье у них является единственным. Исправить положение с отсутствием долгосрочных ресурсов помогут поправки, внесенные в закон «Об ипотечных ценных бумагах», который значительно расширил перечень организаций, имеющих право выкупа ипотечных ценных бумаг. Очевидно, что новый «жилищный пакет» позволяет банкам снизить риски по ипотечному кредитованию и привлечь дополнительные ресурсы, что в свою очередь сулит покупателям благоприятные изменения в условиях ипотечной сделки.1

По данным Ассоциации российских банков, в 2001 году объемы ипотечных кредитов составили 107 млрд. руб., в 2002 году – 7,8 млрд. руб., а в 2003 году – 15 млрд. руб. При средней величине кредита 18 тыс. долларов на конец 2003 года банками выдано 27 тыс. кредитов. И к началу 2004 года более 100 тыс. семей смогли улучшить свои жилищные условия с использованием ипотечных схем. Половину из этого количества ипотечных кредитов выдал Сбербанк России. Доля просроченной задолженности составляла в 2002 году 0,42%, в 2003 году – 0,33%. По итогам 6 месяцев 2004 года из общего числа реализованных с помощью ипотеки квартир АИЖК рефинансировало более 300 (3%) ипотечных кредитов на сумму более 1 млрд. руб. К федеральной системе рефинансирования подключилось две трети региональных операторов. 2

Сейчас одни регионы уже практикуют ипотечное кредитование, другие только планируют использовать его для решения жилищных проблем. Соглашения с Агентством по ипотечному жилищному кредитованию (АИЖК) заключили 68 регионов, и 45 из них работают по его стандартам. С учетом своих особенностей там создают и собственные схемы.3

Сейчас одни регионы уже практикуют ипотечное кредитование, другие только планируют использовать его для решения жилищных проблем. Соглашения с Агентством по ипотечному жилищному кредитованию (АИЖК) заключили 68 регионов, и 45 из них работают по его стандартам. С учетом своих особенностей там создают и собственные схемы.3

Например, Республика Башкортостан один из лидеров по количеству выданных ипотечных кредитов. По специальной программе, реализуемой в республике Уфимским городским агентством ипотечного кредитования, было предоставлено 2316 кредитов на общую сумму 947,96 млн рублей. На сегодня это лучший результат по России. Ныне в январе было выдано 214 кредитов на сумму 101,84 млн рублей.1

В Татарстане начали работать по программе развития социального ипотечного строительства. Средства предприятий при этом – основной источник финансирования строительства. Их отчисления предполагается оформить на возвратной основе, а возврат средств начнется через 7 лет. Рассрочка по оплате составит 28,5 лет.3

В Перми областной ипотечный фонд жилищного кредитования в 2004 году выдал 157 ипотечных кредитов на общую сумму 56,1 млн рублей.1

В Санкт-Петербурге за 2004 г. выдано 1,3 тыс. ипотечных кредитов. В том числе за 2004 г. ипотечные кредиты по специальной городской программе оформили 150 петербуржцев-очередников. Всего в городской программе, рассчитанной на 10 лет, планируется ежегодно выделять из бюджета до 80 млн руб. на льготные ипотечные кредиты, что позволит 1,5-2 тыс. горожан получать социальный ипотечный кредит на жилье.1

Объем ипотечного рынка Москвы и Подмосковья в 2004 году увеличился примерно в 2 раза, с 7-8 млрд руб., до 15,5-16,5 млрд руб. По прогнозам аналитиков в 2005 году он может увеличиться до 28 млрд рублей.1

В Красноярском крае в качестве ипотечного оператора выступает краевой фонд жилищного строительства. Для ипотечных кредитов на год предусмотрено 525 млн рублей. Займы будут выдаваться под 15% годовых на срок до 27 лет. Возраст заемщика – от 18 до 60 лет. Например, заем в 300 тыс. рублей может получить семья, совокупный доход которой составляет от 10 тыс. рублей в месяц. При этом их ежемесячный взнос в банк будет составлять 3818 рублей.1

На Южном Урале первоначальный взнос по кредиту предполагается снизить с 30 до 10%. В 2005 году ипотечные кредиты смогут получить 10 тысяч семей.2

Есть примеры сотрудничества регионов с иностранными банками. Так, среди банков-партнеров Хабаровского краевого ипотечного агентства и японский банк, где ставка по кредиту в долларах составит примерно 7% годовых по сравнению с 11-12% в российских.2

Итак, можно считать, что двери жилья, приобретаемого с помощью ипотечных кредитов, еже открываются, правда, пока не для всех. По расчетам специалистов, предельные ставки для обеспечения действительно доступных кредитов дифференцированы по регионам: от 0,6 до 4,78%. Параметры кредитов должны соответствовать возможностям заемщиков.2

В рамках всей жилищной реформы предполагается, что к 2010 году стоиться жилья будет вдвое больше, и оно будет доступно для 30-35% населения. По завершении всей реформы мы в течение какого-то времени войдем в нормальный режим, при этом спрос будет на уровне примерно 150 млн. кв. м в год. Это позволит достичь большего равновесия спроса и предложения на рынке жилищного строительства и стабилизировать цены на квартиры.1

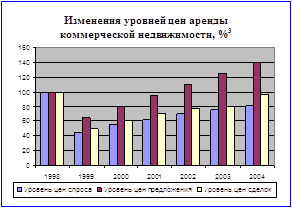

Рынок коммерческой недвижимости. Первой проблемой, с которой сталкивается бизнес после регистрации, а часто и перед ней, является сложность размещения рабочих площадей. Заоблачность цен на недвижимость не позволяет предпринимателям приобрести офис, здание или земельный участок в собственность. Заключение договоров купли-продажи коммерческой недвижимости сегодня – единичные случаи. Единственное, что остается хозяйственнику, - заключить с собственником договор аренды.3

Рынок коммерческой недвижимости. Первой проблемой, с которой сталкивается бизнес после регистрации, а часто и перед ней, является сложность размещения рабочих площадей. Заоблачность цен на недвижимость не позволяет предпринимателям приобрести офис, здание или земельный участок в собственность. Заключение договоров купли-продажи коммерческой недвижимости сегодня – единичные случаи. Единственное, что остается хозяйственнику, - заключить с собственником договор аренды.3

Но, по мнению специалистов различных консалтинговых компаний региональные рынки недвижимости в скором времени будут пользоваться спросом у инвесторов и девелоперов. И наиболее перспективным для вложений будет сегмент торговой недвижимости, который в настоящее время развивается опережающими темпами по сравнению с другими сегментами рынка. Объем российского рынка торговой недвижимости в 2004 году составил 200 млрд. долларов, при этом его рост по итогам года составил 30% в долларовом эквиваленте. Развитие рынка торговой недвижимости обусловлено развитием розничной торговли, ростом денежных доходов населения и объемов потребления. Кроме того, участники рынка почти не рассматривают сегмент офисной недвижимости, который в регионах представлен офисами класса С, в лучшем случае – класса В. Одни считают, что в регионах бизнес не считает необходимым тратиться на хороший офис, поскольку воспринимает его не как актив, способный повлиять на увеличение прибыли компании, а как пассив, расходы на который необходимо минимизировать. Другие участники рынка придерживаются мнения, что региональные рынки пока не созрели для высококлассной офисной недвижимости, а посему и вкладываться в этот сегмент в настоящее время особого смысла не имеет. В частности, построенный в Самаре бизнес-центр класса А не полностью востребован арендаторами, многие помещения пустуют. Это говорит о том, что строительство такого бизнес-центра было преждевременным.1

Рынок земли. В рыночной среде земля имеет многофункциональное назначение. В качестве природного объекта, существующего независимо от воли людей, земля – это вся планета, колыбель человека, выполняющая важнейшую экологическую функцию. Одновременно земля – это и почва, верхний слой нашей планеты, ее поверхность или пространственный базис – объект хозяйствования и, следовательно, отражает экономические отношения. Социальная роль земли в том, что она служит местом обитания и условием жизни людей. И, наконец, земля, как территория государства или субъекта Федерации, обуславливает политическую функцию. Поэтому совершение сделок с земельными участками регулируется не только конституционными нормами и земельным правом, но и гражданским законодательством с учетом лесного, экологического и иного специального законодательства.2

Рынок земли. В рыночной среде земля имеет многофункциональное назначение. В качестве природного объекта, существующего независимо от воли людей, земля – это вся планета, колыбель человека, выполняющая важнейшую экологическую функцию. Одновременно земля – это и почва, верхний слой нашей планеты, ее поверхность или пространственный базис – объект хозяйствования и, следовательно, отражает экономические отношения. Социальная роль земли в том, что она служит местом обитания и условием жизни людей. И, наконец, земля, как территория государства или субъекта Федерации, обуславливает политическую функцию. Поэтому совершение сделок с земельными участками регулируется не только конституционными нормами и земельным правом, но и гражданским законодательством с учетом лесного, экологического и иного специального законодательства.2

В силу перечисленных выше факторов земля, как невосполнимый природный ресурс многофункционального значения, имеет особый юридический статус. Распоряжение землей, особенно купля-продажа земельных участков в России на современном этапе – дело специфическое и непростое. Рынок земли, как средство законного перераспределения земель между собственниками экономическими методами, объективно регулируется различными ограничениями и нормами.2

В силу перечисленных выше факторов земля, как невосполнимый природный ресурс многофункционального значения, имеет особый юридический статус. Распоряжение землей, особенно купля-продажа земельных участков в России на современном этапе – дело специфическое и непростое. Рынок земли, как средство законного перераспределения земель между собственниками экономическими методами, объективно регулируется различными ограничениями и нормами.2

В 90-ые годы, когда шла приватизация основной массы предприятий, земля под ними передавалась новым собственникам на праве постоянного бессрочного пользования. Бес срочность оказалась весьма относительной, и уже в 2001 г., когда был принят новый Земельный кодекс РФ, перед предприятиями замаячила необходимость либо выкупить, либо арендовать свой земельный участок (ст. 36 ЗК РФ). Изначально Законом от 25.10.2001 г. № 137-ФЗ (он ввел в действие Земельный кодекс РФ) юридические лица обязывались переоформить право бессрочного пользования в срок до 1 января 2004 года, затем им была предоставлена отсрочка до 1 января 2006 г. Однако было ясно, что рано или поздно платить за землю придется. При переоформлении права бессрочного пользования на право собственности цена земли устанавливается субъектами Федерации. При этом Законом о введении в действие Земельного кодекса установлена норма предельной цены выкупа в зависимости от численности населения:

· до 500 тыс. человек – от 3 до 5 ставок земельного налога;

· от 500 тыс до 3 млн. человек – от 5 до 17 ставок;

· свыше 3 млн. человек – от 5 до 30 ставок. 1

Некоторые регионы начали приватизацию земельных участков, другие ее притормозили – все зависело от того, насколько приемлемой власти посчитали цену земли и насколько они были заинтересованы в развитии своих территорий. Часть субъектов РФ установила максимальную цену, часть – минимальную, либо дифференцировала цену по категориям участков и собственников объектов недвижимости, расположенных на них. Однако, по данным Минэкономразвития, ряд регионов, изначально установивших минимальные выкупные цены, начинают отказываться от такой практики. То есть установление минимальной цены в них привело к массовому выкупу участков, а отдельные землепользователи, имеющие высокодоходный бизнес на малых площадях (магазины, заправочные станции и т.п.), в состоянии заплатить адекватную цену за землю. Между тем многие собственники считают, что, покупая пакеты акций предприятий на конкурсах и аукционах, они фактически уже оплатили и стоимость соответствующей земли. В результате в настоящее время переоформлено менее 30% земельных участков из находящихся на праве постоянного бессрочного пользования и подлежащих переоформлению.1

Сегодня 129,3 млн га составляет общая площадь земель, находящихся в частной собственности в РФ, из них 124,2 млн га – земли в собственности граждан, 5,1 – в собственности юридических лиц. В государственной и муниципальной собственности находится 1580,6 млн га.1

Земля и недвижимость – это мощный экономический ресурс, который, во-первых, используется в российской экономике крайне неэффективно, а во-вторых, экономический потенциал которого существенно недооценивается. В исследовании Эрнандо де Сото, достаточно убедительно доказана гипотеза, согласно которой одна из основных причин экономического разрыва между развитыми странами и странами третьего мира – это неумение последних правильно распоряжаться имеющимися ресурсами. Применительно к недвижимости это «неумение» заключается в отсутствии институтов, обеспечивающих защиту прав на недвижимое имущество и свободный оборот этих прав. В настоящее время Правительство РФ взялось за земельную реформу. Содержание земельной реформы включает в себя предложения практически по всем основным институтам рынка недвижимости. В первую очередь это предоставление прав на земельные участки (приватизация и долгосрочная аренда, разграничение государственной собственности на землю, развитие системы кадастровой (массовой) оценки недвижимости для целей налогообложения, формирование и кадастровый учет объектов недвижимости, установление сервитутов, резервирование и изъятие земельных участков для государственных и муниципальных нужд.1

В связи с этим Минэкономразвития России предложило изменить порядок установления выкупной цены на участки. Субъекты РФ вправе устанавливать выкупные цены в пределах:

В связи с этим Минэкономразвития России предложило изменить порядок установления выкупной цены на участки. Субъекты РФ вправе устанавливать выкупные цены в пределах:

· 20% кадастровой стоимости земельного участка, расположенного в поселениях с численностью населения свыше 3 млн человек;

·

|

5% кадастровой стоимости участка, расположенного в иной местности.2

5% кадастровой стоимости участка, расположенного в иной местности.2

|

|

|

|

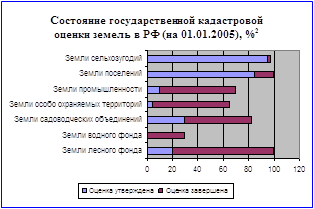

Все нововведения по выкупу и аренде участков, предлагаемые Минэкономразвития, отталкиваются от кадастровой стоимости земли. По словам руководителя Роснедвижимости М.Мишустина, к настоящему времени проведена государственная кадастровая оценка большей части земель РФ и с 1 января 2006 года налогообложение земли будет производиться на основе кадастровой стоимости участков.2

Похожие работы

... первичного и вторичного рынка имеют сложную функциональную структуру, цель которой - удовлетворение потребительского спроса на объекты недвижимости. Особенности функционирования рынка недвижимости Наиболее распространенная точка зрения - рынок недвижимости характеризуется как одна из разновидностей инвестиционного рынка и выделяет несколько общих идентификационных признаков, подтверждающих ...

... экспертизы и попытается продать квартиру через другую фирму, информация об объекте должна поступать в базу для предотвращения мошенничества. 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ НЕДВИЖИМОСТИ г.ТЮМЕНИ В качестве примера, иллюстрирующего анализируемую тему, рассмотрим оформление и развитие брокерской деятельности на рынке недвижимости г.Тюмени. Рынок недвижимости в г.Тюмени ...

... политике. При продуманной концепции позиционирования объекта, правильного построения бренда, организованного взаимодействия с потребителями, на каждый дополнительный рубль вложений мы получаем до 35-40% прибыли. Путь службы маркетинга на рынке недвижимости был сложным. В середине 90-х годов многие маркетинговые подразделения создавались просто как дань моде (все про это говорят, у соседа уже есть ...

... чтобы принимать обоснованные решения на любом рынке, необходимо располагать достоверной, обстоятельной и своевременной информацией. Систематический сбор, отражение и анализ данных о проблемах, связанных с функционированием рынка недвижимости, составляют содержание маркетинговых исследований. Чтобы быть эффективными, эти исследования, во-первых, должны носить систематический характер; во-вторых, ...

0 комментариев