Место недвижимости в рыночной системе

Основные понятия и особенности рынка недвижимости

Субъекты рынка недвижимости

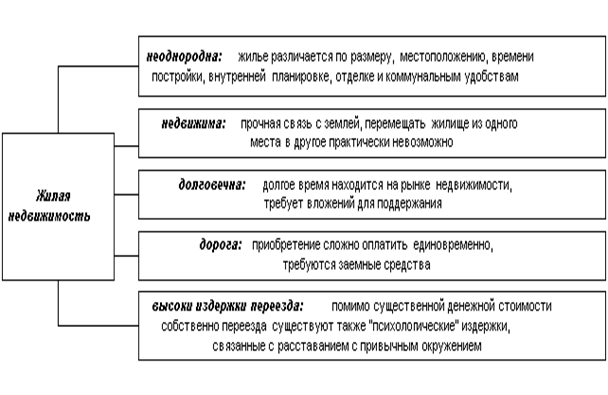

Особенности рынка недвижимости

Анализ рынков недвижимости в зарубежных странах

Курс экономической теории: Учебник под ред. проф. Чепурина М.Н., проф. Киселевой Е.А.. – Киров: Издательство «АСА», 1998. – С. 446

Навигация

Анализ рынков недвижимости в зарубежных странах

Рынок недвижимости

92848

знаков

16

таблиц

19

изображений

4. Анализ рынков недвижимости в зарубежных странах

Ипотечное кредитование. Ссуды на покупку и строительство жилья, освоение земельных участков под нежилые строения коммерческого и промышленного назначения широко распространены во всех западных странах. В странах Европы и Америки кредитованием под залог недвижимости в основном занимаются судо-сберегательные ассоциации, взаимо-сберегательные банки, региональные федеральные банки и страховые компании. Но это совсем не означает, что в развитии ипотечного кредита царит анархия. Во всех странах существуют различные формы регулирования этих процессов, направленные на то, чтобы помочь населению получить жилье и землю, а кредиторам – соответствующий доход.1

В жилищной сфере США частная собственность домашних хозяйств на жилые дома абсолютно доминирует: почти 65% всех домашних хозяйств в США имеют свой собственный дом, причем 87% из них являются владельцами односемейных домов. Стоимость собственных домов на порядок превышает годовой доход их владельцев. В этих условиях получить банковскую ссуду для приобретения или постройки дома – практически единственный способ финансирования, а ипотека – наиболее надежный способ кредитования населения для банков и иных кредитных институтов. При этом собственно строительство (так же, как и в ситуации с коммерческой недвижимостью) кредитуется коммерческими банками, и девелопер погашает кредит за счет продажи объекта семье, берущей под покупку ипотечный кредит.1 В США ипотечный рынок, оцениваемый примерно в 4 трлн долларов, полностью подконтролен государству. Доля ипотечных облигаций, эмитированных 3 государственными корпорациями, составляет 89% рынка. В американской модели обеспечения ипотеки дешевыми ресурсами участвуют получатель кредита, инвестор и финансовый посредник. Образуются два ипотечных рынка – первичный, где выдаются жилищные кредиты, и вторичный, где обращаются ценные бумаги, выпущенные на базе пулов ипотечных ссуд. Кредитное учреждение может выдавать долгосрочные кредиты под залог приобретаемой недвижимости, не имея достаточного объема «длинных» ресурсов. Выдав ипотечный кредит, банк продает право требования по кредиту конечному инвестору или финансовому посреднику. Получив средства от уступки этих прав, банк выдает новый ипотечный кредит. В конце 2003 г. ставка по 30-летнему ипотечному кредиту составляла 5-6%, а по 15-летнему – 4,75%.2 Основными источниками финансирования развития коммерческой недвижимости служат финансовые ресурсы банков и институциональных инвесторов, хотя в последнее время за счет более тесных связей между рынком недвижимости и финансовым рынком все чаще для финансирования коммерческой недвижимости привлекаются и средства мелких инвесторов.1

Классической страной ипотечных банков является Германия, где первое подобное учреждение было основано в 1770 г. сегодня в Германии несколько десятков ипотечных банков, две трети из которых являются акционерными и одна треть – государственными.1 В Германии ипотека осуществляется по разным схемам различными кредитными учреждениями, но наибольший удельный вес, до 30%, занимают стройсберкассы (ССК), работающие по закрытой модели финансирования и использующие в основном собственные средства, что позволяет снижать процентную ставку. По контракту с ССК на 4-6 лет на накопительный счет вносится определенная сумма (до 40% общей стоимости жилья). На нее начисляются пониженные проценты, по итогам года государство начисляет премии и вводит налоговые привилегии. Премия в размере 15% на сумму сбережений, но не более 2 тысяч марок на холостяков и 4 тысяч для женатых. Заемщик вначале кредитует кассу, внося деньги на депозит, а по окончании периода накопления ССК выдает ему ипотечный кредит по низкой ставке на срок до 18 лет. В последние годы средства привлекаются под 3% годовых и выдаются ипотечные кредиты под 5 % (в обычных банках – от 7% до 12% годовых).1

В Великобритании ипотечные ставки определяются Государственным банком, они постоянно снижаются и достигли в 2003 году 3,5% годовых (при инфляции 2,5%). Кредит, как правило, берется сроком на 25 лет. Кредиторы требуют минимум 5% наличного залога при покупке недвижимости, но при необходимости предлагают 100% ипотеки.1

В Чехии услугами стройсберкасс пользуется половина населения страны (примерно 5 млн человек). Когда накоплено 40% стоимости жилья, на остальную сумму выделяется ссуда по 3-5% годовых на срок 10-20 лет. На внесенные вклады начисляются 2% годовых. Действует система бюджетных дотаций – каждый гражданин при покупке квартиры в кредит получает ежегодную помощь от государства, ему на счет начисляется 150 долларов.1

В Японии много вариантов решения ипотечных проблем. Имеются и специальные, например, для женщин годовая ипотечная ставка снижается при каждом рождении ребенка и ее минимальная величина составляет 0,1%. Кредиты выдаются на срок до 35 лет в сумме до 400 тысяч долларов. Женщины должны быть не моложе 20 лет и не старше 49 лет и погасить кредит до наступления 75 лет.1

В каждой стране в данной сфере действует свое специфическое законодательство, которое во многом зависит от особенностей земельного кодекса. Например, в США залог недвижимости используется очень широко, в том числе и в аграрном секторе. Здесь существует Федеральная система фермерского кредита (ФСФК), которая объединяет около 800 коммерческих банков и кредитных ассоциаций, занимающихся ипотечным кредитованием. Во Франции право на непосредственное владение землей принадлежит только потомственным аристократам, все остальные граждане обладают лишь правом аренды земельных участков, в связи с чем здесь действуют своеобразные принципы ипотечного кредитования.2

Заключение

В результате проделанной работы можно сделать следующие выводы:

Во-первых, рынок недвижимости в России в настоящее время находится в стадии формирования. Его развитие отличается неравномерностью. Причинами неравномерного развития рынка недвижимости являются: отсутствие до настоящего времени системной законодательной базы в этой сфере, необоснованная приватизация, нестабильность экономики и инфляция, рискованность инвестиционной деятельности, отсутствие полной информации о рынке недвижимости и другие.

Во-вторых, рынок недвижимости является существенной составляющей в любой национальной экономике, в том числе и в России, поскольку недвижимость – важнейшая составная часть национального богатства, на долю которого приходится более 50% мирового богатства.

В-третьих рынок недвижимости тесно связан с другими рынками. Без рынка недвижимости не может быть рынка вообще, так как рынок труда, рынок капитала, рынок товаров и услуг и т.д. для своего существования должны иметь или арендовать соответствующие помещения, необходимые для их деятельности. Тогда как, рынок недвижимости не может существовать, например, без рынка капитала, так как недвижимость не на что было бы строить, приобретать или арендовать и т.д.

Кроме того, недвижимость – это выгодное вложение капитала (инвестиций), так как средства, вложенные в недвижимость, защищены от инфляции. Купленный дом, квартира, земельный участок через некоторое время можно продать по более высокой цене или сдавать в аренду и иметь от этого дополнительный доход. Покупка предприятия приносит покупателю (инвестору) доход в результате работы предприятия. Спрос на недвижимость в России только зарождается, и с ростом доходов населения он будет увеличиваться. В частности, увеличению спроса на рынке жилья будет способствовать ипотечное кредитование, которое, надеюсь, в скором будущем наберет обороты и сделается более доступным для большинства населения.

Таким образом, следует отметить, что эффективное совершенствование экономики недвижимости в условиях современной России – это перспективное направление и его необходимо изучать, используя отечественный и зарубежный опыт, совершенствовать и развивать.

Конечно, в рамках одной курсовой работы просто невозможно рассмотреть все аспекты рынка недвижимости, провести подробный анализ рынка недвижимости России, но я постаралась осветить основные направления рынка, проблемы и возможные пути его развития. Думаю, что мне это в какой-то мере удалось, и цель курсовой работы мной достигнута.

Расчетно-практическая часть

Вариант 1

Задание 1

По условным данным рассчитайте ВВП, НД, ЛРД:

Зарплата наемных рабочих – 6,0

Амортизация – 0,5

Валовые частные внутренние инвестиции – 0,7

Рента – 0,1

Проценты по кредитам – 0,4

Чистый экспорт - -0,1

Налоги на прибыль корпорации – 0,1

Нераспределенная прибыль корпорации – 0,2

Дивиденды – 0,2

Стипендии – 0,3

Пенсии – 2,0.

Необходимо: А) рассчитать ВНП по сумме всех доходов;

Б) подсчитать величину национального дохода (НД);

В) определить величину личнорасполагаемого дохода (ЛРД).

РЕШЕНИЕ:

А) ВНП по сумме всех доходов рассчитывается по формуле:

Y = W + R + i + M + A + Nb, где

Y – показатель ВВП или ВНП;

W – вознаграждение за труд наемных работников;

R – рентные платежи;

i – процент денежного капитала;

M – прибыль, которая состоит из прибылей корпораций и доходов на собственность. В свою очередь в состав прибыли корпораций входят налоги на прибыль корпораций, дивиденды и нераспределенная прибыль корпораций;

A – амортизационные отчисления;

Nb – косвенные налоги на бизнес, к которым относятся акцизы, налог на добавленную стоимость, налог на имущество, лицензионные платежи и таможенные пошлины.1

____________________________________

1. Экономическая теория: Учебник. – Изд. испр. и доп. / Под общей ред. акад. В.И.Видяпина, А.И.Добрынина, Г.П.Журавлевой, Л.С.Тарасевича – М.: ИНФРА-М, 2004. – С. 387-388

Таким образом:

ВВП (ВНП) = 6,0 + 0,1 + 0,4 + (0,1 + 0,2 + 0,2) + 0,5 + 0 = 7,5

Б) НД = ЧНП - Nb, где ЧНП – чистый национальный продукт, который рассчитывается по формуле1:

ЧНП = ВВП (ВНП) – А = 7,5 – 0,5 = 7,0, тогда:

НД = 7,0 – 0 = 7,0.

В) ЛРД или РД = ЛД – НЛД, где ЛД – личный доход, НЛД – прямые налоги на личный доход.

ЛД = НД – взносы на социальное обеспечение – налоги с доходов корпораций - нераспределенные прибыли корпораций + трансфертные платежи,2 тогда:

ЛД = 7,0 – 0 – 0,1 – 0,2 + (0,3 + 2,0) = 9,0

ЛРД (РД) = 9,0 – 0 = 9,0.

ОТВЕТ: ВНП = 7,5; НД = 7,0; ЛРД = 9,0.

Задание 2

На основании данных таблицы рассчитайте уровень неравенства в стране.

| Вариант | Нижние 10 % | II 10 % | III 10 % | IV 10 % | V 10 % | VI 10 % | VII 10 % | VIII 10 % | IX 10 % | Верхние 10 % |

| 1 | 2,9 | 3,0 | 4,5 | 5,8 | 7,5 | 9,0 | 11,0 | 13,5 | 24,0 | 18,8 |

Необходимо:

А) построить кривую Лоренца;

Б) рассчитать коэффициенты концентрации доходов (индекс Джини);

В) определить децильный коэффициент дифференциации доходов.

РЕШЕНИЕ:

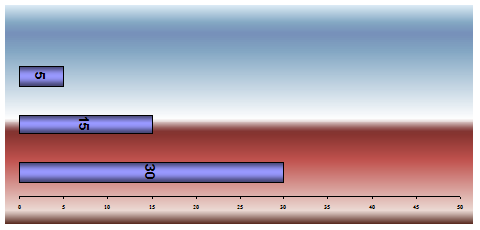

А) Теоретическая возможность абсолютно равного распределения дохода представлена биссектрисой. Это значит, что если 10% всех семей получают 10% от всего дохода, 20% - 20%, а 30% - 30% и т.д., то соответствующие точки будут расположены на биссектрисе.3 Для построения кривой Лоренца, определим сколько % дохода получат 10, 20, 30 и т.д. процентов семей:

10% семей = 2,9% общего дохода; 20% = 2,9+3,0 = 5,9%; 30% = 5,9+4,5 = 10,4%; 40% = 10,4+5,8 = 16,2%; 50% = 16,2+7,5 = 23,7%; 60% = 23,7+9,0 = 32,7%; 70% = 32,7+11,0 = 43,7%; 80% = 43,7+13,5 = 57,2%; 90% = 57,2+24,0 = 81,2%; 100% = 81,2+18,8 =100%.

Отложим полученные данные на графике:

Отложим полученные данные на графике:

![]()

В результате мы получили прямую абсолютного равенства – а и кривую Лоренца – b.

Б) Коэффициент Джини отражает степень неравенства в распределении доходов. Коэффициент Джини (G) рассчитывается соотношением площади фигуры, полученной между прямой абсолютного равенства а и кривой Лоренца b к площади треугольника АОР по формуле: G = SAaOb/SAaOP.1

SAaOP = AP*OP/2 = 100*100/2 = 5000.

SAaObрассчитаем как разницу между площадями AaOP и AbOP.

SAbOP= сумме площадей 10 четырехугольников, образованных на графике:

1 = 10*2,9/2 = 14,5; 2 = 10*(2,9+5,9)/2 = 44,0; 3 = 10*(5,9+10,4)/2 = 81,5;

4 = 10*(10,4+16,2)/2 = 133,0; 5 = 10*(16,2+23,7)/2 = 199,5; 6 = 10*(23,7+32,7)/2 = 282,0;

7 = 10*(32,7+43,7)/2 = 382,0; 8 = 10*(43,7+57,2)/2 = 504,5; 9 = 10*(57,2+81,2)/2 = 692,0;

10 = 10*(81,2+100,0)/2 = 906,0.

SAbOP= 14,5+44,0+81,5+133,0+199,5+282,0+382,0+504,5+692,0+906,0 = 3239,0

SAaOb = 5000-3039 = 1761, тогда G = 1761/5000 = 0,3522.

В) Децильный коэффициент показывает, во сколько раз среднедушевой доход 10% высокообеспеченного слоя населения превышает среднедушевой доход 10% беднейшего слоя.2

В нашем случае 10% высокообеспеченных семей получают 18,8% всего дохода, а 10% беднейших семей – 2,9%, тогда

Децильный коэффициент = 18,8/2,9 = 6,5.

ОТВЕТ: Коэффициент Джини = 0,3522, децильный коэффициент = 6,5.

Задание 3

На основе данных, приведенных ниже, определите равновесный объем производства и постройте кривые С, C+I, C+I+G, C+I+G+NX.

Необходимо

А) рассчитать предельную склонность к потреблению (МРС) и к сбережению (MPS);

Б) рассчитать среднюю склонность к потреблению (АРС) и к сбережению для всех значений дохода;

В) определить мультипликатор;

Г) построить кривые потребления (С); потребления и инвестиции (C+I); потребления, инвестиций и государственных закупок (С+I+G); потребления, инвестиций, государственных закупок и чистого экспорта (C+I+G+NX)$;

Д) найти равновесные объемы производства.

| Уровень производства и дохода | С | I | G | экспорт | импорт |

| 100 | 125 | 25 | 50 | 30 | -5 |

| 200 | 200 | 25 | 50 | 30 | -5 |

| 300 | 275 | 25 | 50 | 30 | -5 |

| 400 | 350 | 25 | 50 | 30 | -5 |

| 500 | 425 | 25 | 50 | 30 | -5 |

| 600 | 500 | 25 | 50 | 30 | -5 |

| 700 | 575 | 25 | 50 | 30 | -5 |

| 800 | 650 | 25 | 50 | 30 | -5 |

РЕШЕНИЕ:

А) Предельная склонность к потреблению определяется как соотношение между изменением потребления и вызываемым им изменением дохода и рассчитывается по формуле:

______________________________________________

Похожие работы

... первичного и вторичного рынка имеют сложную функциональную структуру, цель которой - удовлетворение потребительского спроса на объекты недвижимости. Особенности функционирования рынка недвижимости Наиболее распространенная точка зрения - рынок недвижимости характеризуется как одна из разновидностей инвестиционного рынка и выделяет несколько общих идентификационных признаков, подтверждающих ...

... экспертизы и попытается продать квартиру через другую фирму, информация об объекте должна поступать в базу для предотвращения мошенничества. 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ НЕДВИЖИМОСТИ г.ТЮМЕНИ В качестве примера, иллюстрирующего анализируемую тему, рассмотрим оформление и развитие брокерской деятельности на рынке недвижимости г.Тюмени. Рынок недвижимости в г.Тюмени ...

... политике. При продуманной концепции позиционирования объекта, правильного построения бренда, организованного взаимодействия с потребителями, на каждый дополнительный рубль вложений мы получаем до 35-40% прибыли. Путь службы маркетинга на рынке недвижимости был сложным. В середине 90-х годов многие маркетинговые подразделения создавались просто как дань моде (все про это говорят, у соседа уже есть ...

... чтобы принимать обоснованные решения на любом рынке, необходимо располагать достоверной, обстоятельной и своевременной информацией. Систематический сбор, отражение и анализ данных о проблемах, связанных с функционированием рынка недвижимости, составляют содержание маркетинговых исследований. Чтобы быть эффективными, эти исследования, во-первых, должны носить систематический характер; во-вторых, ...

0 комментариев