Навигация

Факторинг — это выгодная форма финансирования, позволяющая фирме сконцентрироваться на производственных проблемах и максимизации прибыли, ускоряющая получение платежей, гарантирующая погашение задолженности и снижающая расходы по ведению счетов.

Владимир Михайлович Родионов

Финансовая Академия при правительстве Российской Федерации.

Факторинг — это выкуп платежных требований у поставщика товаров (услуг). Внедрение факторинга в хозяйственный обиход связано с появлением «второго дыхания» у старого, как мир, коммерческого кредита, при котором продавец предоставляет покупателю отсрочку платежа.

Коммерческий кредит в известной мере заменяет традиционный банковский кредит, поскольку одни предприятия при реализации товаров выступают в качестве непосредственных кредиторов, а другие — в качестве заемщиков. Практика показала, что кредиторы из числа промышленных предприятий имеют, как правило, хорошее финансовое положение и более легкий доступ к банковским ресурсам. Получая банковские ссуды, такие предприятия, в свою очередь, предоставляют отсрочку платежа предприятиям-покупателям и ... тут-то и встает со всей неизбежностью вопрос о риске, являющемся неотъемлемой частью любой кредитной операции.

Этот риск бывает связан не только с отсрочкой платежа, но и с неоплатой товара вообще. Поэтому в странах развитой рыночной экономики столь серьезное внимание уделяется соблюдению сроков платежей. Деятельность факторинговых компаний и факторинговых отделов банков как раз и призвана решать проблемы рисков и сроков платежей в отношениях между поставщиками и покупателями и придавать этим отношениям большую устойчивость.

Что же представляют собой факторинговые операции? Какие в них участвуют персонажи?

Слово "factor" в переводе с английского означает маклер, посредник. С экономической точки зрения, факторинг относится к посредническим операциям. Факторинг можно определить как деятельность специализированного учреждения (факторинговой компании или факторингового отдела банка) по взысканию денежных средств с должников своего клиента (промышленной или торговой компании) и управлению его долговыми требованиями.

Факторинговые компании, кроме собственно факторинга, оказывают обычно еще и ряд сервисных услуг, таких как постановка бухгалтерского учета для предприятий-клиентов, ведение дебиторской бухгалтерии, аудит, подготовка разнообразной статистики (обзоров, сводок и т. п.).

Факторинговые компании чаще всего представляют собой дочерние фирмы при крупных банках. Это связано с тем, что факторинговые операции требуют привлечения крупных денежных средств, которыми сами факторинговые компании изначально не обладают, а получают их от «родительского банка» на условиях льготного кредитования. Собственные средства факторинговых компаний обычно составляют не более 30% всех их ресурсов.

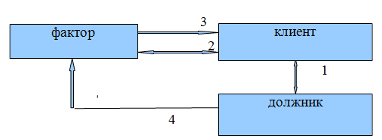

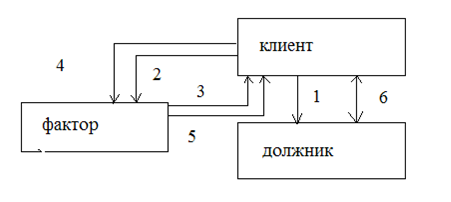

Итак, в факторинговых операциях участвуют три стороны:

— факторинговая компания (или факторинговый отдел банка) — специализированное учреждение, покупающее счета-фактуры у своих клиентов;

— клиент (поставщик товара, кредитор) — промышленная или торговая фирма, заключившая соглашение с факторинговой компанией;

— предприятие (заемщик) — фирма-покупатель товара.

Факторинговые услуги предоставляются «без финансирования» или «с финансированием».

В первом случае клиент, продавший счет-фактуру факторинговой компании, получает от последней сумму счета-фактуры при наступлении срока платежа.

Bo-втором случае клиент может требовать немедленной оплаты счета-фактуры вне зависимости от предусмотренного срока платежа за товар. При этом факторинговая компания по сути дела предоставляет кредит своему клиенту, т. е. осуществляет финансирование в виде досрочной оплаты поставленных товаров. Другими словами, факторинговая компания возмещает клиенту большую часть суммы, указанной в счете-фактуре. Оставшаяся сумма обязательства возмещается продавцу в момент наступления срока платежа за товар.

Осуществлению факторинговой сделки предшествует серьезная аналитическая работа.

Получив заявку предприятия, факторинговая компания внимательно изучает экономическое и финансовое положение потенциального клиента, сферу его деятельности, вид реализуемой продукции, конъюнктуру рынка. Анализу подвергаются также балансы предприятия за последние годы и отчеты о финансовых результатах.

Особое внимание обращают на число покупателей и на характер деловых связей предприятия, могущих носить постоянный или случайный характер.

Такой анализ длится обычно одну-две недели. Затем компания либо дает свое согласие, либо отказывается от обслуживания данного клиента.

Если предприятие стало клиентом факторинговой компании, сотрудничество между ними осуществляется следующим образом. Клиент направляет факторинговой компании все счета-фактуры, выставленные на покупателей. По каждому документу клиент должен получить согласие на оплату (аналогично акцепту платежных требований). Факторинговая компания изучает все счета-фактуры, определяя при этом платежеспособность покупателей. На это дается срок от 24 часов до 2—3 дней.

Факторинговая компания может оплатить счет в момент наступления срока платежа или досрочно. В последнем случае она выполняет функции банка, поскольку досрочное предоставление Денежных средств клиенту равносильно выдаче ему кредита. Наиболее важной услугой здесь является гарантия платежа клиенту.

Эта гарантия охватывает полный объем внутренних и Международных операций: факторинговая компания обязана оплатить клиенту все акцептованные счета-фактуры даже в случае неплатежеспособности должников.

В мировой практике стоимость факторинговых услуг складывается из двух элементов:

1) комиссии и 2) процентов, взимаемых при досрочной оплате представленных документов.

Комиссия устанавливается в процентах от суммы счета-фактуры (обычно на уровне 1,5—2,5%). Соответственно, с увеличением объема сделки растет и сумма комиссии.

Процентная ставка за кредит в виде досрочной оплаты, как правило, на 1—2% выше ставок денежного рынка (рынка краткосрочных кредитов).

В коммерческих банках США — родины факторинга — эти операции рассматриваются не просто как одна из форм кредитования: банк покупает у своего клиента дебиторские счета (чаще всего без права обратного требования с него) и, помимо предоставления денежных средств, оказывает ряд услуг, пока счета не будут окончательно погашены. В число этих услуг входит изучение кредитоспособности, ведение конторских книг, инкассация и принятие на себя риска.

Банк оценивает кредитоспособность сегодняшних и потенциальных должников клиента и заранее устанавливает предельный размер аванса поставщику по его платежным требованиям в порядке предварительной оплаты. Дебиторы получают указание осуществлять платежи непосредственно банку (в который поступают копии счетов-фактур), а проценты за кредит и комиссионные удерживаются с поставщика.

Обычно банк оплачивает единовременно 80—90% от стоимости счета-фактуры. Резервные 10—20% необходимы на случай возврата или недопоставки товаров, либо иной критической ситуации. В конце каждого месяца банк подсчитывает причитающиеся ему комиссионные и проценты, а также выявляет остаток неинкассированных фактур, на который выписывается счет и передается клиенту.

Американские банки, покупающие право на взыскание долга, получают вознаграждение в виде комиссионных за услуги плюс ссудный процент с ежедневного остатка выплаченного клиенту аванса против неинкассированных счетов. Процент взимается со дня выдачи аванса до дня погашения задолженности. Комиссионные зависят от торгового оборота клиента, степени риска и объема необходимой конторской работы.

На степень риска, принимаемого на себя банками, оказывает влияние платежеспособность должников клиента, тогда как объем конторской работы связан, при данном торговом обороте, в основном со средней величиной фактурных сумм. И если, например, ставка комиссионного вознаграждения составляет 1,5%, а период оборачиваемости дебиторских счетов 30 суток, то комиссионные достигают 18% годовых от величины задолженности (1,5% х 12 мес. = 18%).

Сегодня факторинг завоевывает все более прочные позиции и на нашем денежном рынке. Первые прецеденты создал в 1988 году Промстройбанк СССР, а уже с 1989 г. эти операции стали осуществлять и другие коммерческие банки.

Возможность инкассирования дебиторской задолженности, т. е. получения денег по неоплаченным требованиям и счетам-фактурам, особенно привлекательна для мелких и средних предприятий, ибо именно у них проблема временного недостатка ликвидных средств и недополучения прибыли из-за неплатежеспособности должников стоит наиболее остро. Полезность факторинга для предприятий в первичный период их создания и начала производственной деятельности трудно переоценить.

Вместе с тем, тормозящим моментом является почти полное отсутствие методической базы факторинговых операций, нехватка справочной и научной литературы.

Первостепенное значение для заключения факторингового соглашения имеет анализ бухгалтерских отчетов и балансов, финансовых показателей деятельности предприятия-поставщика с целью выяснения его кредитоспособности. Анализируется также номенклатура, качество, конкурентоспособность поставляемой продукции, количество рекламаций и случаев возврата товара. Банк изучает и платежеспособность должников предприятия.

Всю аналитическую работу банк проводит либо самостоятельно, либо заключая на нее договор с аудиторской или посредническо-консультационной организацией. Далее банк определяет максимальную сумму по операциям факторинга, в пределах которой поставка товара или оказание услуг может производиться без риска неполучения платежа. В договоре на осуществление факторинговых операций должен быть оговорен способ расчета предельной суммы и очерчены обстоятельства, при наступлении которых факторинговый отдел обязан осуществлять платеж в пользу поставщика.

В мировой практике обычно используются три метода установления предельных сумм:

1. Определение общего лимита

Каждому плательщику устанавливается периодически возобновляемый лимит, в пределах которого факторинговый отдел автоматически оплачивает переуступаемые ему платежные требования. Если сумма задолженности плательщика перед поставщиком превысит сумму лимита, то, согласно положению факторингового договора, в случае неплатежеспособности плательщика все платежи в счет погашения долга покупателя перед поставщиком должны в первую очередь поступать факторинговому отделу до тех пор, пока он не компенсирует себе сумму платежей, ранее осуществленных в пользу поставщика, и только затем деньги начинают поступать на счет самого поставщика.

Похожие работы

... услуг) нерезидентам - импортерам ввиду того, что платежи в оплату экспортных поставок должны в обязательном порядке поступать на счета резидентов – экспортеров в уполномоченных банках [52]. Существуют на рынке факторинга и проблемы, связанные с работой клиента. Наиболее существенными из которых, являются: 5. Неприятие факторинга налоговой инспекцией. Это связано с тем, что в конце 1990-х годов ...

... було. Українські компанії ділових послуг запозичують досвід інших, розвинених країн, однак навряд чи можна говорити про ідентичність розвитку ринкової інфраструктури в Україні та інших промислово розвинутих країнах Європи та світу. Головна функція факторингу нині полягає в розв’язанні кризи неплатежів і створенні стабільної системи фінансового забезпечення виробничої сфери. 3 Сутність операц ...

... собственного капитала. Это говорит о том, что несмотря на рост эффективности хозяйственной деятельности предприятия эффективность использования собственного капитала выше, чем активов в целом и оборотных активов в частности. 3. Проект использования факторинга как источника финансирования деятельности компании «М-Видео» 3.1 Проблемы и перспективы применения факторинга в деятельности ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

0 комментариев