Навигация

Определение ежемесячных лимитов отгрузок

18374

знака

0

таблиц

0

изображений

2. Определение ежемесячных лимитов отгрузок

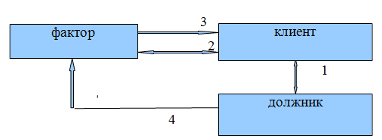

В данном случае устанавливается сумма, на которую в течение месяца может быть произведена отгрузка товаров одному плательщику. Если поставщик не превышает лимита, он застрахован от риска появления сомнительных долгов. Иногда лимит устанавливается не по месяцам, а по неделям.

3. Страхование по отдельным сделкам

Этот метод используется, когда специфика производственной или сбытовой деятельности продавца предполагает не серию регулярных поставок товаров одним и тем же покупателям, а ряд отдельных, разовых, «штучных» сделок на крупные суммы с поставкой товаров на определенную дату. Тогда предельная сумма представляет собой полную стоимость каждого заказа.

Основой осуществления факторинговых операций является договор факторинга.

Договор факторинга может быть открытым либо закрытым (конфиденциальным), когда дебиторы не ставятся в известность о наличии факторингового договора.

В договоре должно быть определено, предусматривается ли право регресса, т. е. обратной переуступки требований (возврата их поставщику).

При заключении договора с правом регресса поставщику могут быть возвращены платежные требования, переданные им факторинговому отделу, в случае, если плательщик отказался от выполнения своих обязательств. Однако договор с правом регресса в мировой практике заключается сравнительно редко — когда возможность появления спорных моментов или наступления неплатежеспособности плательщиков сведена к минимуму. Чаще же всего заключается договор без права регресса: факторинговый отдел банка полностью берет на себя риск неплатежа со стороны покупателя (плательщика).

Существует достаточно различных вариантов факторинговых договоров, и это позволяет в полной мере учитывать разнообразие потребностей конкретных поставщиков. Так, договор о полном обслуживании заключается обычно при длительных контактах между поставщиком и факторинговым отделом банка и предусматривает 100-процентную защиту от появления сомнительных долгов (при заключении договоров без права регресса), ведение учета и управление кредитом, обеспечение гарантированного притока денежных средств и, по желанию поставщика, предварительную оплату.

К обозначенной в договоре дате или через оговоренный срок (по истечении некоего периода с момента покупки платежного требования) факторинговый отдел обязан оплатить поставщику определенную долю суммы платежных требований. Единственной обязанностью поставщика является учет сделок с факторинговым отделом. Отдел оплачивает поставщику сумму переуступленных требований независимо от того, оплатили ли свои долги покупатели.

При наличии права регресса факторинговый отдел может вернуть поставщику платежные требования на любую сумму, не оплаченную в течение определенного срока. Если поставщик отказывается принимать эти требования и предлагает факторинговому отделу продолжать обычную процедуру инкассирования, либо просит предпринять законные действия для возмещения долга (в этом случае все расходы по передаче дел в арбитраж несет поставщик), факторинговый отдел взимает плату за так называемый рефакторинг, аналогичную по экономическому содержанию плате за факторинг.

Необходимо подчеркнуть, что гарантированный и своевременный приток денежных средств поставщику может обеспечиваться лишь при условии заключения договора без права регресса.

Полное финансовое обслуживание производится при условии, что поставщик переуступает факторинговому отделу долги всех своих плательщиков, что, с одной стороны, устраняет возможность переуступки факторинговому отделу банка только тех платежных требований, при инкассировании которых имеются определенные сложности, а с другой стороны — унифицирует учет поставщика.

Факторинговые договора могут заключаться также с сочетанием тех или иных элементов полного обслуживания.

Многие мелкие и средние предприятия испытывают острую нехватку денежных средств. С целью получения дополнительных средств в таких случаях может заключаться договор о предварительной оплате. Основным его преимуществом является автоматическое увеличение объема кредитования поставщика со стороны факторингового отдела в зависимости от роста оборота клиента. Предварительная оплата предполагает, что факторинговый отдел незамедлительно оплачивает поставщику всю или, часть (обычно около 80%) суммы акцептованных плательщиком платежных требований за поставленные товары, выполненные работы и оказанные услуги. Уплата остальной части стоимости поставок (выполненных услуг) за вычетом комиссионного вознаграждения осуществляется отдельным платежным поручением после поступления средств от плательщика или на обусловленную в договоре дату. Плательщиком должны быть перечислены в пользу отдела суммы долга и пени за просрочку платежа.

Выплата полной суммы долга в момент заключения факторинговой сделки допускается лишь в исключительном случае. При этом комиссионное вознаграждение отделу за совершение факторинговых операций поставщик перечисляет платежным поручением в сроки, обусловленные в факторинговом договоре.

Существует ряд причин, по которым факторинговому отделу невыгодно предварительно оплачивать полную стоимость долговых обязательств. Прежде всего, возможно возникновение спорных моментов и ошибок в счетах. Если поставщик прекращает свою деятельность, или по какой-либо причине нарушает условия факторингового договора, факторинговый отдел не имеет иного страхового покрытия предварительно оплаченных сумм, кроме самих платежных требований. Таким образом, разница в 10—12% стоимости счетов-фактур необходима для того, чтобы при необходимости можно было компенсировать предварительно оплаченные суммы. Это вполне соответствует, как мы уже показали, и факторинговой практике стран развитой рыночной экономики.

В заключение дадим необходимые уточнения по цене факторинговых услуг. В стоимость факторинговых услуг включается плата за обслуживание (комиссия) и плата за предоставленные в кредит средства.

1. Плата за обслуживание взимается за освобождение от необходимости вести учет, за страхование от появления сомнительных долгов и рассчитывается как определенный процент от суммы счетов-фактур. Размер этой платы может варьироваться в зависимости от масштабов производственной деятельноности поставщика и надежности его контрактов, а также от экспертной оценки факторинговым отделом степени риска неплатежа и трудности взимания средств с покупателей; в среднем на российском рынке комиссия установилась на уровне 0,5—3% от стоимости счетов-фактур. Однако коммерческие банки определяют размер платы по договоренности с конкретным клиентом по каждому договору, поэтому ставка платы за обслуживание может оказаться и более высокой (5% и более). Размер платы за обслуживание может определяться не только в процентах от суммы платежных требований, но и путем установления фиксированной суммы.

2. Плата за предоставленные в кредит средства. Если производится предварительная оплата, то размер платы рассчитывается за период между выкупом платежного требования и датой инкассирования. Плата за кредит в России, как и в других странах, обычно на несколько процентных пунктов превышает ставки, применяемые банками при краткосрочном кредитовании предприятий. Это связано с необходимостью компенсации дополнительных затрат и риска факторингового отдела банка.

Итак, факторинг — это особенно выгодная для предприятии мелкого и среднего бизнеса форма финансирования, позволяющая руководству и сотрудникам сконцентрироваться на производственных проблемах и максимизации прибыли, ускоряющая получение большей части платежей, гарантирующая полное погашение задолженности и снижающая расходы по ведению счетов.

Факторинг дает гарантию платежа и избавляет поставщиков от необходимости брать дополнительные и весьма дорогостоящие кредиты в банке. все это благоприятно сказывается на финансовом положении предприятий.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.elitarium.ru/

Похожие работы

... услуг) нерезидентам - импортерам ввиду того, что платежи в оплату экспортных поставок должны в обязательном порядке поступать на счета резидентов – экспортеров в уполномоченных банках [52]. Существуют на рынке факторинга и проблемы, связанные с работой клиента. Наиболее существенными из которых, являются: 5. Неприятие факторинга налоговой инспекцией. Это связано с тем, что в конце 1990-х годов ...

... було. Українські компанії ділових послуг запозичують досвід інших, розвинених країн, однак навряд чи можна говорити про ідентичність розвитку ринкової інфраструктури в Україні та інших промислово розвинутих країнах Європи та світу. Головна функція факторингу нині полягає в розв’язанні кризи неплатежів і створенні стабільної системи фінансового забезпечення виробничої сфери. 3 Сутність операц ...

... собственного капитала. Это говорит о том, что несмотря на рост эффективности хозяйственной деятельности предприятия эффективность использования собственного капитала выше, чем активов в целом и оборотных активов в частности. 3. Проект использования факторинга как источника финансирования деятельности компании «М-Видео» 3.1 Проблемы и перспективы применения факторинга в деятельности ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

0 комментариев