Навигация

Классификация рынка ценных бумаг

43569

знаков

0

таблиц

0

изображений

1.4. Классификация рынка ценных бумаг

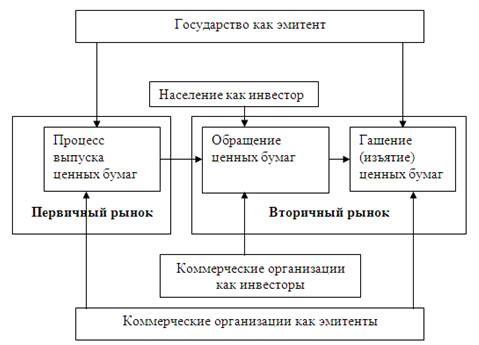

Рынок ценных бумаг, несмотря на его единство, можно условно разделить на несколько сегментов, которые тоже называются рынками. Они характеризуются специфическими условиями, участниками торговли, ценными бумагами, обращающимися на них.

Классификация рынка ценных бумаг по организации торговли включает биржевой рынок, внебиржевой (розничный) рынок и электронный рынок.

По видам бумаг, обращающихся, в частности, на российском рынке сегодня выделяются:

• рынок государственных бумаг;

• рынок акций, в котором в свою очередь выделяются три основных сегмента (иногда их называют эшелонами): “голубые фишки” (наиболее ликвидные акции крупнейших российских компаний), акции “второго эшелона”, приближающиеся к ним, но еще не достигшие соответствующей ликвидности, и акции предприятий, практически не появляющиеся на рынке;

• рынок ценных бумаг местного значения (в большинстве — муниципальных

облигаций или облигаций субъекта федерации);

• рынки векселей разных эмитентов;

• рынки производных ценных бумаг (в основном фьючерсов).

2. Фондовая биржа 2.1. Понятие и инфраструктура фондовой биржи. Механизмы определения цены на фондовой бирже.

Допустим, что инвестор А имеет какие-то ценные бумаги и хочет их продать, а (потенциальный) инвестор В имеет свободные деньги, которые хочет вложить в ценные бумаги. В процессе продажи бумаг должно произойти следующее:

I. В должен принять решение о том, какие бумаги он хочет приобрести

II. А и В должны встретиться (не обязательно физически)

III. А и В должны оговорить существенные условия сделки, в том числе:

а) цену сделки,

b) условия поставки и платежа,

с) срок исполнения сделки,

d) гарантии исполнения сделки и ответственность сторон.

IV. Должен быть заключен договор купли-продажи,

V. Сделка должна быть исполнена, т. е. должны произойти:

а) платеж за бумаги со стороны В,

b) поставка ценных бумаг А,

с) В должен проверить подлинность поставленных бумаг, а А — уплаченных

денег,

d) оформление соответствующих документов, удостоверяющих факт перехода прав собственности на ценные бумаги.

VI. В ряде случаев должна быть уведомлена третья сторона — эмитент ценных бумаг.

Для обеспечения этих действий должны быть созданы следующие системы:

1) система раскрытия информации (информационные агентства, рейтинговые агенства и др.);

2) торговые системы (биржи и внебирживые);

3) система регистрации прав собственности;

4) системы клиринга;

5) система платежа (банковская система);

6) система ведения реестра (регистраторы и депозитарии).

Для раскрытия темы реферата позволю себе остановиться на раскрытии темы

частного случая торговой системы- фондовой биржи.

Чтобы А и В встретились, им необходимо найти друг друга. При этом они, конечно, пожелают узнать, насколько надежен потенциальный партнер по сделке. Эту функцию берут на себя посредники — брокеры. В свою очередь брокеры находят друг друга в одной из торговых систем. Первыми такими системами исторически оказались фондовые биржи. Первоначальная роль бирж — просто сводить друг с другом тех, кто профессионально посредничает на рынке ценных бумаг. В дальнейшем они приняли на себя еще ряд функций (см. ниже).

Правила торговли на бирже предусматривают определенный механизм установления цены на ценные бумаги. Это может быть аукцион (их существует несколько видов, см. ниже), работу через специалиста — дилера или маркет-мейкера, выставляющего котировки данной ценной бумаги. Котировка -~ цена, по которой данный дилер готов купить (продать) лот ценных бумаг. Выставляя котировку, дилер не имеет права отказать кому бы то ни было в сделке по названной им цене (за исключением очень больших количеств ценных бумаг, для которых часто предусматриваются особые условия).

В случае биржевой торговли для ускорения и удешевления сделок широко применяется их стандартизация. Договора купли-продажи на бирже также строго стандартизованы, в них заранее включены все условия сделки, кроме имен участников и цены. Как правило, биржевые сделки заключаются на стандартные количества акций (чаще всего 100 штук), именуемые лотами. Сроки поставки и платежа тоже строго оговорены. В настоящее время в ряде торговых систем эти сроки сведены к одному дню, а три дня являются стандартом на развитом рынке. Ответственность сторон описана просто в правилах участия в торгах. Поэтому на них и допускаются не все желающие, но лишь те, кто связал себя достаточно жесткими обязательствами и доказал свою способность выполнять их.

Практически оформление всех документов принимает на себя биржа или специализированные отделы (бэк-офисы) брокерских фирм. Последнее чаще встречается на розничном рынке.

Основной задачей биржи, как уже говорилось, является установление рыночной цены на тот или иной вид ценных бумаг и обеспечение совершения сделок по этой или близкой цене, заключенных на бирже. Для установления рыночной цены используется несколько механизмов.

Я упомяну из них четыре:

• аукционы,

• систему с котировками и маркет-мейкерами,

• систему, основанную на заявках,

• систему со специалистами.

Аукционная система наиболее известна и применяется чаще всего для первичного размещения или продажи не очень ликвидных бумаг. Она предполагает сбор заявок с последующим их сравнением и выбором наиболее привлекательных для контрагента. Есть несколько ее вариантов, различающихся условиями подачи заявок и заключения сделок.

• Голландский аукцион предполагает, что продавец, назначив заведомо завышенную стартовую цену, начинает ее снижать, пока не найдется покупатель.

• Английский аукцион предполагает прямую борьбу между покупателями, последовательно повышающими цену на предложенный лот. Покупателем оказывается тот, чье предложение останется последним.

• Закрытый аукцион предполагает предварительный сбор заявок с последующим выбором из них наиболее привлекательной.

Система с маркет-мейкерами (quote-driven system) обычно применяется для бумаг с ограниченной ликвидностью. Все участники торгов делятся на две группы — маркет-мейкеры и маркет-тейкеры. Маркет-мейкеры принимают на себя обязательства поддерживать котировки, т. е. публичные обязательства покупать и продавать данные бумаги по объявленными ими ценам. В обмен на такое обязательство остальные участники торгов (маркет-тейкеры) имеют право заключать сделки только с маркет-мейкерами. Очень условно можно сопоставить маркет-мейкеров с продавцами, постоянно стоящими на рынке, а маркет-тейкеров — с покупателями, которые приходят туда и, сравнив предложения продавцов, выбирают наиболее выгодное, но покупают только у продавцов.

Система, основанная на заявках (order-driven system), предполагает подачу на торги одновременно заявок на покупку и на продажу. Если цены двух заявок совпадают, сделка исполняется. Эта система используется для наиболее ликвидных бумаг, когда нет недостатка в заявках.

Наконец, система со специалистами предполагает выделенных участников — специалистов, которые служат посредниками между брокерами, подающими им свои заявки. Специалисты заключают сделки от своего имени со всеми участниками торгов. Их прибыль появляется в результате игры на мелких колебаниях курса, которые они в обмен обязаны сглаживать.

Технологически любая из систем может быть реализована как “на полу”, так и через посредство электронных сетей связи.

2.2. Фондовая биржа для частных инвесторов.Почему я выбрала эту тему реферата из множества других тем? Потому что работа на фондовой бирже сродни игре, причем в этой игре можно заработать около 4% в день (сравните 8% годовых при размещении денег на депозит в банк) от вложенных средств, но можно и проиграть. Можно ли разориться? Будем верить нашему президенту: людям, вкладывающим деньги в акции государственных предприятий, не дадут разориться. Снова вспоминается Поляк из моего реферата. Итак, до бесконечности. Играть или не играть? Вот в чем вопрос. Попробую вкратце оценить риск игры на бирже инвестора вроде меня не располагающему большим количеством свободных денег. Вот некоторые цитаты из «Алхимии финансов» Д. Сороса. [1]

Фондовый рынок является отличной лабораторией для испытания теорий: изменения выражаются количественно, а нужные данные легко доступны. Даже взгляды участников могут быть получены в виде брокерских отчетов. И, что наиболее важно, я действительно испытывал мою теорию на фондовом рынке и хотел бы рассмотреть несколько интересных случаев.

[1]![]() Сорос Д. Алхимия финансов.– М.: KOLONNA PUBLICATIONS, 1996, С. 72.

Сорос Д. Алхимия финансов.– М.: KOLONNA PUBLICATIONS, 1996, С. 72.

Фондовая биржа больше всего отвечает критерию совершенной конкуренции: централизованное ведение торгов, однородная продукция, низкие расходы на проведение сделок и транспортировку, мгновенная связь, достаточно большая толпа участников для того, чтобы ни один из них в случае обычного хода событий не мог повлиять на цены, а также специальные правила проведения внутренних операций наряду с мерами, обеспечивающими всем участникам доступ к релевантной информации. Можно ли желать большего? Если существует место, где теория совершенной конкуренции должна воплотиться в жизнь, то это фондовая биржа. Тем не менее почти нет эмпирических свидетельств равновесия или хотя бы тенденции в динамике цен, ведущей к состоянию равновесия. Наблюдение обнаруживает постоянные изменения независимо от того, в течение какого срока оно производилось. Можно признать, что подоплека событий, которая, как считают, отражается в изменениях цен, постоянно меняется, но чрезвычайно трудно установить какое-либо твердое соответствие между изменениями цен на рынке и изменениями условий, которые их вызвали. Обнаруженные соответствия можно скорее назвать приписываемыми, чем наблюдаемыми. Я намерен использовать теорию рефлексивности для критики чрезмерной сосредоточенности экономической теории на состоянии равновесия. Могу ли я найти лучший пример, чем фондовый рынок? [1]

За последнее десятилетие на фондовых биржах наблюдался резкий рост как капитализации, так и общего объема проданных акций. Вследствие стремительного прогресса в технологиях рынка и всеобъемлющего освещения его проблем через интернет, кабельное либо спутниковое телевидение, а также печать, люди практически во всех уголках планеты могут теперь участвовать в работе этого рынка с относительной легкостью. В результате фондовые биржи

превратились в основной метод инвестирования для миллионов частных лиц по всему миру.

[1]Сорос Д. Алхимия финансов. М: KOLONNA PUBLICATIONS, 1996, С. 72.

Варианты, которыми частный инвестор в настоящее время может воспользоваться для участия в игре на фондовой бирже, сводятся к следующему: купля-продажа акций отдельных компаний, купля-продажа опционов по отдельным акциям или биржевым индексам с узкой/широкой базой, купля-продажа фьючерсов по индексам с широкой базой и купля-продажа опционов по фьючерсам биржевых индексов. И недавно введенной куплей- продажей фьючерсов по индивидуальным акциям.

Половина процесса инвестирования/ торговли - в умении определить, чем и когда торговать. Вторая половина - в том, какой объем средств может быть подвергнут риску.

Когда-то я знал очень удачливого трейдера, который рассказал мне свой способ принятия решения о входе в рынок: кинуть две старые косточки цыпленка через плечо. В зависимости от того, как они упадут, он продавал, покупал или выходил из рынка. Когда я указал ему на то, что это был ненадежный метод для определения момента входа, он согласился, но заявил, что это неважно, потому что, в конце концов, управление капиталом бывает всяким. [1]

Похожие работы

... Если инвестор страхуется от роста цены бумаги, то он может отдать брокеру приказ купить ее, как только данная цена возникнет на рынке. 3. Структура рынка ценных бумаг. Фондовая биржа и ее функции. Важнейшими структурами рынка ценных бумаг как финансовой категории являются участники рынка ценных бумаг, осуществляющие свою профессиональную деятельность и фондовые биржи. ...

... являются: • фондовый рынок; • рынок государственных бумаг; • вексельный рынок; • рынок ипотечных бумаг. Фондовый рынок - это рынок акций (преимущественно), облигаций и вторичных от них ценных бумаг. Он является самым развитым вторичным рынком ценных бумаг, имеет относительно обособленные рыночную инфраструктуру и законодательство. Рынок государственных ценных бумаг всегда обособлен от рынка ...

... и нерешенных вопросов, обусловленными как объективными, так и субъективными причинами. А значит и устранение последних требует комплексного подхода. Будем надеяться, что цивилизованный рынок ценных бумаг на Украине когда-нибудь появится. Глава ІІ. Законодательное регулирование РЦБ. Деятельность на украинском рынке ценных бумаг регулируют два основных законодательных акта ѕ закон Украины "О ...

... на Украине такие разрешения были выданы 878 субъектам предпринимательской деятельности. Среди них были 168 коммерческих банков, из которых 59 банков являются членами ВФТС — самого активного рынка ценных бумаг на Украине. Следует отметить наличие определенных правовых проблем в лицензировании коммерческих банков для осуществления деятельности по торговле ценными бумагами. Так, согласно п. 6 ст.3 ...

0 комментариев