Навигация

Инструменты, дающие право на другой инструмент

43569

знаков

0

таблиц

0

изображений

2.3.3. Инструменты, дающие право на другой инструмент.

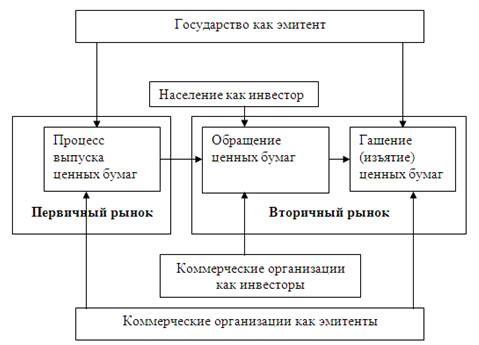

Эта группа продуктов фондовой биржи, включает один инструмент, который создается компаниями-эмитентами, и другие инструменты, искусственно создаваемые рынком и компаниями, работающими с ценными бумагами.

Тот продукт, который может эмитироваться компаниями, называется варрантом. Варранты выпускаются для того, чтобы сделать базовый актив более привлекательным (т. е. они выпускаются бесплатно для того, чтобы установить хорошую цену по другому инструменту). Это дает право владельцам варрантов подписаться на акции компании по определенной цене в какой-то конкретный момент (моменты) в будущем. Единственное право, которое предоставляет этот инструмент, — это право приобрести акции по этим условиям.

Остальные виды долговых инструментов являются либо технически искусственными (т. е. они не были созданы компанией-эмитентом), либо представляют пакет ценных бумаг из двух предыдущих разделов. В этот вид продуктов входит большое количество разнообразных инструментов, которые имеют общее название производные инструменты, а также паи в инвестиционных фондах (называемые коллективными инвестициями).

Совершенно очевидно, что такие инструменты должны приниматься рынком с уверенностью, а это произойдет только тогда, когда торговля такими продуктами будет проводиться организованно (и будет признана рыночными регулирующими органами).

Производные инструменты включают: американские и глобальные депозитарные расписки (ADR, GDR), фьючерсы, опционы, а также СВОПы (SWAPS), соглашения о будущих процентных ставках (Forward Rate Agreements — FRAs) и свопционы (SWAPTIONS). Последние три вида инструментов продолжают тему фьючерсов и опционов.

Последним видом продуктов на этом рынке являются коллективные инвестиции. Менеджер собирает средства индивидуальных инвесторов и инвестирует общую сумму как единый инвестор, и все инвесторы владеют определенной долей этой общей инвестиции. В число таких инвестиций входят паевые фонды, а также некоторые страховые полисы, основывающиеся на инвестиционных продуктах того же плана, что паевые фонды. Даже пенсионные фонды могут быть организованы так, что взносы в них будут представлять собой доли в паевом фонде.

Заключение

В процессе курсового исследования мы пришли к следующим выводам.

По мере развития цивилизации мы все меньше зависим от капризов природы, но все больше — от решений людей.

Начало и конец риска не ограничиваются стенами РТС (Российская товарно- сырьевая) фондовой биржи.

Наконец, наука об управлении риском иногда создает новые риски, даже когда берет под контроль старые. Наша вера в возможность управлять риском побуждает нас идти на такой риск, на какой мы без этого никогда бы не пошли. В большинстве случаев это оказывается выгодным, но следует остерегаться увеличения числа рисков в системе. Исследования показали, что ремни безопасности побуждают водителей к более агрессивной манере езды. В результате число аварий растет, хотя степень ущерба в каждом отдельном случае уменьшается.

Производные финансовые инструменты, созданные для защиты от риска, надоумили инвесторов использовать их для спекуляций, предполагающих такие риски, которых ни один менеджер не должен бы допускать. Распространение страховки портфелей в конце 1970-х годов стимулировало использование более рискованных методов управления портфелями. Таким же точно образом консервативные институциональные инвесторы используют диверсификацию портфелей для проведения более рискованных и еще не изученных операций, хотя диверсификация не является гарантией против убытков — она защищает только от полного разорения.

Мы не в состоянии ввести в компьютер данные о будущем, потому что они нам недоступны. Поэтому мы впихиваем туда данные о прошлом, чтобы запустить механизм созданных нами моделей принятия решений, будь они линейными или нелинейными. Но здесь нас подстерегает логическая ловушка: реальные события прошлого образуют скорее последовательность взаимосвязанных событий, а не набор независимых наблюдений, как этого требуют законы теории вероятностей. История предоставляет нам только один образец экономики и рынков капитала, а не тысячи отдельных и случайно распределенных вариантов. Даже если распределение многих экономических и финансовых переменных приблизительно описывается колоколообразной кривой, мы никогда не получаем совершенной картины. Повторяю, сходство с правдой — это еще не правда. Это те возмущения и неправильности, за которыми скрываются потрясения.

В соответствии с теорией хаоса ее причиной является феномен, называемый нелинейностью. Нелинейность означает, что результаты не пропорцииональны причине. Но теория хаоса также солидарна с Лапласом, Пуанкаре и Эйнштейном в том, что у каждого результата есть причина, подобно ставшей на ребро монете, которая валится при малейшей вибрации.

Больше всего в этом нашем мире тревожит не то, что он неразумен, и даже не то, что он разумен. Чаще всего нас тревожит то, что он почти разумен, но не совсем. Жизнь не алогична; однако сама она является ловушкой для логичного человека. Она выглядит немного более логичной и правильной, чем есть на самом деле; ее правильность очевидна, а ее неправильность скрыта; ее хаотичность подстерегает нас.

Все в мире взаимосвязано. Чтобы достичь успеха, надо уделять должное внимание языкам, науке, экономике, литературе, религии и искусству. Вспомним Гамлета: «Александр умер, Александра похоронили, Александр превращается в прах; прах есть земля; из земли делают глину; и почему этой глиной, в которую он обратился, не могут заткнуть пивную бочку?»

В нашем мире величайший источник опасности - это ежегодные беспрецедентные взлеты или падения цен на те или иные товары. Такие скачки происходят совершенно неожиданно и сметают все на своем пути.

Итак: играть или не играть? Безусловно, играть. Плата за учебу в КрасГАУ составляет 30 000 (Тридцать тысяч) рублей за семестр. Минимальный взнос для того, чтобы играть на бирже РТС через брокерский дом «Открытие» составляет 30 000 (Тридцать тысяч) рублей. Отдам приказ брокеру купить мне акций ОАО «Газпром» 100 штук. В апреле получу дивиденды и стану учиться на ренту. Да здравствует У. Шекспир. Хорошо сказал про Александра.

Кто не рискует, тот не пьет шампанское.

Список используемой литературы

Нормативные акты

1. Берстайн П.Л./ Против богов. Укрощение риска. – М.: ЗАО Олимп- бизнес, 2000, С. 278.

2. Сорос Д./ Алхимия финансов.– М.: KOLONNA PUBLICATIONS, 1996, С.343.

3. Винс Р./ Тысячи и немедленно. Секреты Управления Капиталом.- М: ЗАО «Олимп- бизнес», 2000, С. 226.

4. д. э. н. Радыгин А.Д., д. э. н. Хабарова Л.П., д. ф.-м. н. Шапиро Л. Б./ Базовый курс по рынку ценных бумаг.- М.: Финансовый издательский дом «Деловой экспресс», 1997, С. 334.

5. Маккей Ч./ Наиболее распространенные заблуждения и безумства толпы. – М.: Издательский дом «Альпина», 1998, С. 470.

6. Швагер Д./ Биржевые маги. Интервью с топ- трейдерами, -М: Диаграмма, 2004, С. 560.

7. Джозеф Т. /Практическое применение механической системы торговли. - М.: ЗАО «Олимп- бизнес», 2003, С.440.

8. Найман Э. /Малая энциклопедия трейдера- М: Альфа Капитал, 2005, С. 172.

9. Мэрфи Д./ Технический анализ фьючерсных рынков: теория и практика. – М: Сокол, 1996, С.1984.

10. Дорси Д./ Метод графического анализа «крестики- нолики». Важнейший метод для прогнозирования и отслеживания поведения рыночных цен.- М: Финансовый издательский дом «Деловой экспресс»,2006, С. 212.

[1] Берстайн П.Л. Против богов. Укрощение риска. – М.: ЗАО Олимп- бизнес, 2000, С. 6.

Похожие работы

... Если инвестор страхуется от роста цены бумаги, то он может отдать брокеру приказ купить ее, как только данная цена возникнет на рынке. 3. Структура рынка ценных бумаг. Фондовая биржа и ее функции. Важнейшими структурами рынка ценных бумаг как финансовой категории являются участники рынка ценных бумаг, осуществляющие свою профессиональную деятельность и фондовые биржи. ...

... являются: • фондовый рынок; • рынок государственных бумаг; • вексельный рынок; • рынок ипотечных бумаг. Фондовый рынок - это рынок акций (преимущественно), облигаций и вторичных от них ценных бумаг. Он является самым развитым вторичным рынком ценных бумаг, имеет относительно обособленные рыночную инфраструктуру и законодательство. Рынок государственных ценных бумаг всегда обособлен от рынка ...

... и нерешенных вопросов, обусловленными как объективными, так и субъективными причинами. А значит и устранение последних требует комплексного подхода. Будем надеяться, что цивилизованный рынок ценных бумаг на Украине когда-нибудь появится. Глава ІІ. Законодательное регулирование РЦБ. Деятельность на украинском рынке ценных бумаг регулируют два основных законодательных акта ѕ закон Украины "О ...

... на Украине такие разрешения были выданы 878 субъектам предпринимательской деятельности. Среди них были 168 коммерческих банков, из которых 59 банков являются членами ВФТС — самого активного рынка ценных бумаг на Украине. Следует отметить наличие определенных правовых проблем в лицензировании коммерческих банков для осуществления деятельности по торговле ценными бумагами. Так, согласно п. 6 ст.3 ...

0 комментариев