Навигация

Млн. руб. = +187,8 млн. руб. – 416,47 млн. руб. + 636,67 млн. руб. + 511 млн. руб

107001

знак

20

таблиц

1

изображение

919 млн. руб. = +187,8 млн. руб. – 416,47 млн. руб. + 636,67 млн. руб. + 511 млн. руб.

Таким образом, можно сделать следующий вывод о влиянии факторов на полную себестоимость выпущенной продукции: изменение полной себестоимости продукции составило 919 млн. руб., в том числе из-за увеличения объема выпуска в стоимостном выражении на 5,39% себестоимость увеличилась на 187,8 млн. руб. (Зусл1 - З0), за счет уменьшения количества выпущенной продукции в натуральном выражении на 1794 тыс. экз. себестоимость уменьшилась на 416,47 млн. руб. (Зусл2 - Зусл1), за счет увеличения удельных переменных издержек на 24,91 руб./экз. полная себестоимость увеличилась на 636,67 млн. руб. (Зусл3 - Зусл2), увеличение постоянных затрат на 511 млн. руб. повысило полную себестоимость на аналогичную сумму (З1 - Зусл3).

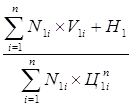

2.3 Анализ затрат на рубль товарной продукцииНаиболее обобщающим показателем себестоимости продукции является уровень затрат на рубль выпущенной продукции. Факторная модель для анализа издержкоемкости имеет вид:

, (2.2)

, (2.2)

где Ni — объем производства продукции в натуральном выражении;

Vi — удельные переменные затраты;

n — количество номенклатурных позиций;

H — сумма постоянных расходов на весь объем произведенной продукции;

Цni — цена единицы продукции.

Влияние указанных факторов на изменение общей суммы затрат на производство определяется приемом цепных подстановок по табл.2.5.

Таблица 2.5 Аналитическая таблица для определения влияния факторов на изменение затрат на рубль выпущенной продукции

| Показатель затрат на рубль выпущенной продукции | Обозначение | Алгоритм расчета |

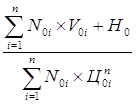

| Базисные удельные затраты на рубль выпущенной продукции | УЗ0 |

|

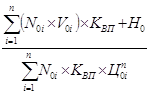

| Затраты на рубль выпущенной продукции базисные, пересчитанные на фактический объем при сохранении плановой структуры | УЗусл1 |

|

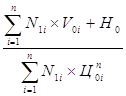

| Затраты на рубль выпущенной продукции базисные, пересчитанные на фактический объем выпуска | УЗусл2 |

|

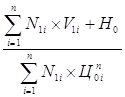

| Фактические затраты на рубль выпущенной продукции при плановых постоянных расходах и ценах на реализованную продукцию | УЗусл3 |

|

| Фактические затраты на рубль выпущенной продукции при плановых ценах на реализованную продукцию | УЗусл4 |

|

| Фактические затраты на рубль выпущенной продукции | УЗ1 |

|

Проведем анализ затрат на рубль выпущенной продукции. Для этого составим таблицу исходных данных для анализа (табл.2.6)

Таблица 2.6 Исходные данные для анализа затрат на рубль выпущенной продукции ОАО «Полиграфкомбинат им. Я.Коласа»

| Показатель | Год | Изме-нение, ± | |

| 2006 | 2007 | ||

| Объем выпуска продукции в текущих ценах, млн. руб. | 10005 | 10544 | +539 |

| Выпуск продукции в натуральных показателях, тыс. экз. | 27 349 | 25 555 | -1794 |

| Затраты на производство продукции, млн. руб., в т. ч.: | 10876 | 11795 | +919 |

| а) переменные затраты, млн. руб. | 3486 | 3894 | +408 |

| б) постоянные затраты, млн. руб. | 7390 | 7901 | +511 |

| Удельные переменные затраты, руб./экз. | 127,46 | 152,38 | +24,91 |

| Средняя цена на экземпляр выпущенной продукции, руб. | 365,83 | 412,60 | +46,77 |

| Издержкоемкость, руб./руб. | 1,087 | 1,119 | +0,032 |

Подстановкой числовых значений из табл.2.5 в алгоритмы расчета, представленные в табл.2.4, получаем:

УЗ0 = 1,087 руб./руб.

УЗусл1 = 1,106 руб./руб.

УЗусл2 = 1,139 руб./руб.

УЗусл3 = 1,207 руб./руб.

УЗусл4 = 1,262 руб./руб.

УЗ1 = 1,119 руб./руб.

Балансовая увязка:

+0,032 руб./руб. = (+0,019 +0,033 + 0,0,68 +0,055 – 0,143) руб./руб.

В результате произведенных расчетов можно проследить отрицательную тенденцию в динамике изменения затрат на рубль выпущенной продукции в сторону их увеличения. За отчетный период 2007 года по сравнению с 2006 годом издержкоемкость увеличилась на 0,023 руб./руб., в том числе за счет увеличения объема выпуска в стоимостном выражении на 5,39% она увеличилась на 0,019 руб./руб. (УЗусл1 - УЗ0), за счет уменьшения количества выпущенной продукции в натуральном выражении на 1794 тыс. экз. издержкоемкость увеличилась на 0,0,033 руб./руб. (УЗусл2 - УЗусл1), за счет увеличения удельных переменных издержек на 24,91 руб./экз. затраты на рубль выпущенной продукции увеличились на 0,068 руб./руб. (УЗусл3 - УЗусл2), увеличение постоянных затрат на 511 млн. руб. увеличило издержкоемкость на 0,055 руб./руб. (УЗусл4 - УЗусл3), увеличение средней цены на один экземпляр выпущенной продукции на 46,77 руб. снизило затраты на рубль выпущенной продукции на 0,143 руб./руб. (УЗ1 - УЗусл4). Таким образом наибольшее положительное влияние оказало увеличение средней цены на экземпляр выпущенной продукции, наибольшее негативное влияние оказало увеличение удельных переменных издержек.

2.4 Анализ прямых материальных и трудовых затратПрямые затраты на производство продукции можно разделить на 2 группы:

— прямые материальные затраты;

— прямые трудовые затраты.

Анализ прямых материальных затрат проводится по следующей факторной модели:

![]() , (2.3)

, (2.3)

где Ni — выпуск продукции i-го вида;

НРi — норма расходов сырья и материалов на i-е изделие;

ЦСМi — цена сырья и материалов на i-е изделие.

Анализ проводится по указанной модели методом цепных подстановок. Ввиду очень большого количества номенклатурных позиций используемых при производстве книжной продукции и различия норм расхода каждого из них на каждую отдельную позицию выпускаемой продукции данный анализ не производится.

Анализ прямых трудовых затрат проводится по следующей факторной модели:

![]() , (2.4)

, (2.4)

где NОБЩ — объем выпущенной продукции;

УДi — структура выпущенной продукции;

УТЕi — удельная трудоемкость продукции;

ОТi — оплата труда за 1 человеко-час.

Проведем анализ трудовых затрат. Для этого составим таблицу исходных данных для анализа (табл.2.7)

Таблица 2.7 Исходные данные для анализа трудовых затрат ОАО «Полиграфкомбинат им. Я. Коласа»

| Показатель | Год | Изменение, ± | |

| 2006 | 2007 | ||

| Объем выпуска продукции в текущих ценах, млн. руб. | 10005 | 10544 | +539 |

| Выпуск продукции в натуральных показателях, тыс. экз. | 27 349 | 25 555 | -1794 |

| Число отработанных человеко-часов, тыс. чел.-ч. | 1387,4 | 1347,8 | -39,6 |

| Удельная трудоемкость продукции, чел.-ч./экз. | 0,0507 | 0,0527 | +0,0020 |

| Фонд заработной платы | 4111 | 4753 | +642 |

| Оплата труда за 1 человеко-час, руб. | 2963,10 | 3526,49 | +563,39 |

| Примечание: в связи с выпуском однородной продукции влияние показателя структуры выпущенной продукции не рассматривается | |||

Влияние факторов на прямые трудовые затраты (равные фонду заработной платы) рассмотрим методом абсолютных разниц:

![]() = –269,67 млн. руб.

= –269,67 млн. руб.

![]() = +152,33 млн. руб.

= +152,33 млн. руб.

![]() =+759,34 млн. руб.

=+759,34 млн. руб.

Балансовая увязка:

Похожие работы

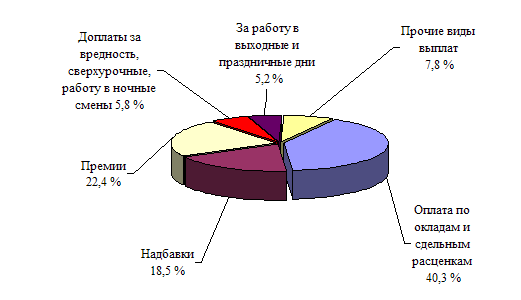

... . Дополнительным плюсом в данном направлении является то обстоятельство, что изменение условий премирования на предприятии позволит повысить уровень оплаты труда работников ОАО «Полиграфкомбинат «Красная Звезда»» без согласования в вышестоящей организации - Министерстве информации Республики Беларусь. Далее рассмотрим структуру фонда оплаты труда на предприятии (рис3.1.). Рис.3.1. Структура ...

... установленную отчетность; выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников. 5. ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ НА ПРЕДПРИЯТИИ На ОАО «Полипринт» инновационная деятельность в настоящее время направлена на повышение качества выпускаемой продукции. Основным видом деятельности предприятия является полиграфическое исполнение и услуги, ...

... и оборотными производственными фондами зависит от особенностей отрасли. В материалоёмких отраслях, потребляющих дорогое сырьё и имеющих сравнительно простое оборудование доля основных производственных фондов относительно невелика, и, наоборот, в отраслях, применяющих сложное технологическое оборудование и использующих сравнительно недорогое сырьё доля основных производственных фондов значительно ...

0 комментариев