Навигация

Системы и формы оплаты труда

35812

знаков

0

таблиц

0

изображений

2.3 Системы и формы оплаты труда

Размеры заработной платы конкретного работника устанавливается по соглашению между работником и работодателем, при этом размер зависит от квалификации работника, сложности выполняемой работы и качества затраченного труда.

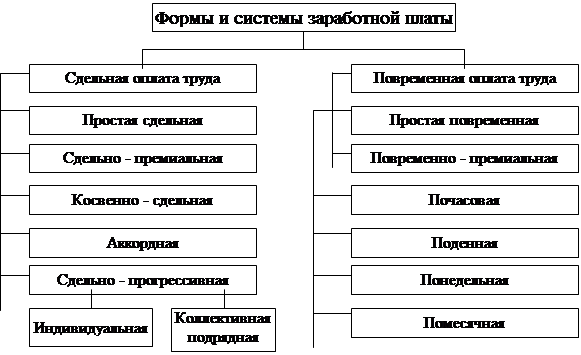

В организациях могут применить такие системы оплаты труда: повременная, предусматривающая оплату отработанного времени независимо от объемы выполненных работ; сдельная, предусматривающая оплату выполненных работ по установленным расценкам.

Существует простая повременная и повременно-премиальная система оплаты труда. Простая повременная система предусматривает оплату труда за время работы по соответствующим часовым тарифным ставкам или окладам. Повременно – премиальная система включает в себя простую повременную оплату и премии за высокое качество работ, за перевыполнение плана и др. При повременной системе оплаты труда для населения зарплаты достаточно данных табельного учета.

Разновидностями сдельной оплаты труда является: прямая сдельная; сдельно-премиальная; сдельно-прогрессивная; косвенно-сдельная; аккордная.

При сдельной оплате труда для начисления зарплаты необходимы данные о количестве изготовленной продукции, работ и тарифные ставки.

Сдельно – премиальная заработная плата включает прямую сдельную зарплату и премии за перевыполнение норм выработки, экономию, качество и другие доплаты по установленному проценту к прямой зарплате.

Сдельно- прогрессивная заработная плата включает прямую сдельную зарплату и премии по прогрессивно повышающимся расценкам к прямой зарплате.

Косвенно-сдельная заработная плата определяется в процентах к заработку основных рабочих. Применяется для оплаты труда рабочих, обслуживающих оборудование, и других работником.

Аккордная заработная плата определяется исходя из установленного объема по комплексу работ.

Учет выработки продукции и выполненных работ, необходимый для исчисления заработной платы при сдельной оплате труда, должен обеспечивать: информацию о количестве и качестве выработанной продукции и выполненных работ; определение уровня выполнения норм выработки и нормированных заданий; соответствие количества выработанной продукции количеству израсходованных материалов.

На производстве применяются различные системы учета выработки. При каждой из систем выработки фиксируется документами, состав показателей которых определяется требованиями учета (наряд на сдельную работу, ведомость учета выработки, маршрутные листы, нормированные задания повременщикам и др.). обязательной информацией в документах является характеристика исполнителей (табельный номер, фамилия, имя, отчество, место работы, расчетный период), характеристика выполненной работы( наименование, разряд), количество выполненной работы, нормы времени, расценки, вид оплаты, количество брака.[2]

3 БУХГАЛТЕРСКИЙ УЧЕТ СИСТЕМ ОПЛАТЫ ТРУДА

Начисление заработной платы и других видов оплат представляет собой, с одной стороны, определение суммы долга организации работникам, а с другой – соответствующих счетов, на которые должна быть отнесена заработная плата и другие виды оплат. Отнесение заработной платы и других видов оплат на счета по направлениям затрат, т.е. в зависимости от того, кому и за что произведено начисление, называется их распределением.

Начисление и распределение основной заработной платы производится на основании первичных документов: табелей, нарядов, сметных паспортов и др. Указанные документы группируются по направлениям затрат и по ним ежемесячно составляется ведомость распределения заработной платы.

Дополнительная заработная плата (оплата отпуском, времени выполнения государственных обязанностей и др.) начисляется на основании документов, подтверждающих право работника на оплату за непроработанное время, по средней заработной плате.

Средний дневной заработок работника для всех случаев, кроме отпусков, исчисляется исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих событию, относительно которого осуществляется выплата. В состав начисленной заработной платы для расчета среднего заработка (кроме пособия по временной нетрудоспособности) включаются все предусмотренные системой оплаты труда виды оплат.

Работнику, который в последние 12 календарных месяцев перед наступлением нетрудоспособности, отпуска по беременности о родам проработал фактически менее трех месяцев, пособие по временной нетрудоспособности и пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате,- минимального размера оплаты труда с учетом этих коэффициентов.

Учет расчетов по оплате труда и другим выплатам с каждым из работающих ведется в аналитических счетах (лицевых счетах), открываемых на каждого работника.

Для идентификации работникам присваивается табельный номер по системе кодирования, удобной для организации. Табельный номер работника указывается во всех документах, связанных с расчетами по оплате труда.[3]

Синтетический учет расчетов с персоналом, как состоящим, так и не состоящим в списочном составе организации, по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на пассивном счете 70 «Расчеты с персоналом по оплате».

Согласно трудовому законодательству начисление и выплата заработной платы производится не менее 2х раз в месяц. Начисленные суммы фиксируются в Расчетной ведомости или в Расчетно-платежной ведомости.

Начисление заработной платы отражается по кредиту счета 70 "Расчеты с персоналом по оплате труда" в корреспонденции со счетами для учета затрат в зависимости от характера работы того или иного сотрудника.

Из начисленной заработной платы работников производятся следующие удержания: налог на доходы физических лиц; по исполнительным документам в пользу других организаций и лиц; своевременно не возвращенные подотчетные суммы; за причиненный материальный ущерб; по полученным займам; проф-взносы и др.

Налог на доходы физических лиц удерживается в соответствии с главой 23 Налогового кодекса РФ. В зависимости от вида доходов, получаемых работниками, при расчете налога на доходы физических лиц применяются следующие ставки:

13% - в отношении доходов в денежной, натуральной формах, а так же по материальной выгоде, по страховым взносам, уплаченным организацией за физическое лицо, по страховым возмещениям, полученным физическим лицом;

9% - в отношении доходов от долевого участия в деятельности организации;

30% - в отношении всех доходов физических лиц, не являющихся налоговыми резидентами Российской Федерации;

35% - в отношении выигрышей и призов, получаемых на конкурсах, играх и других мероприятиях, проводимых в целях рекламы товаров, работ, услуг в суммах, превышающих 2000 рублей, а также суммы экономии на процентах (материальной выгоды) при получении физическим лицом заемных средств.

Удержание по исполнительным документам производится на основании поступивших в организацию исполнительных документов.

Материальный ущерб, нанесенный работником организации, удерживается в соответствии с установленной материальной ответственностью, которая бывает частичной или полной.

При частичной ответственности, например за допущенный брак, материальный ущерб возмещается в пределах среднего месячного заработка работника. При полной ответственности, например недостача в кассе у материально ответственного лица, материальный ущерб возмещается полностью.

Удержание в счет погашения займа, выданного работнику, осуществляется в соответствии с договором займа. Заключенным с работником.

Размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях предусмотренных федеральными законами, -50%, в том числе и при удержании из заработной платы по нескольким исполнительным документам.

В некоторых случаях размер удержаний не может превышать 70%: взыскание алиментов на несовершеннолетних детей; возмещения ущерба , причиненного преступлением; возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца, и др.

ЗАКЛЮЧЕНИЕ

Для организации затраты живого труда являются важнейшим элементом издержек производства и обращения. Поэтому важное значение имеет наличие экономически обоснованной и достоверной информации о труде и его оплате.

Учет труда и его оплаты должны обеспечить:

контроль за производительностью труда; количеством и качеством труда; использованием рабочего времени; фондом оплаты труда;

осуществление современных и правильных расчетов по оплате труда;

получение данных по труду и его оплате для планирования и оперативного регулирования;

своевременное составление бухгалтерской и статистической отчетности по труду и его оплате.

Характер общественного труда многообразен и результаты его не могут быть учтены на основе какого-то единого критерия для определения размера вознаграждения работнику. Поэтому применяются разные способы установления зависимости размера оплаты труда от его результата. Системой оплаты труда признается способ соизмерения размера вознаграждения за труд с его результатами либо затратами.

Системы оплаты труда могут быть различными, однако две из них являются основными и соответствуют двум основным способам учета затрат труда. Первый способ - это учет проработанного времени. При таком учете применяется повременная система оплаты труда, когда оплате подлежит проработанное количество рабочего времени.

Второй способ - это учет количества произведенной работником продукции надлежащего качества либо выполненных им операций. В этом случае труд оплачивается на основе сдельной системы оплаты труда. Предприятие самостоятельно выбирает систему оплаты труда тех или иных категорий работников, однако данный выбор зависит от целого ряда факторов: заинтересованности в стимулировании выпуска как можно большего количества определенной продукции и реальности достижения этой цели с учетом особенностей технологического процесса; форм организации труда; состояния нормирования и т.д.

Повременная и сдельная системы на практике применяются, как правило, в сочетании с иными дополнительными системами оплаты труда, например, премиальными, в связи, с чем называются: повременно-премиальной и сдельно-премиальной.

ГЛОСАРИЙ

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Тарифная ставка – размер оплаты труда рабочего за час или день.

Премия - мера поощрения за особые заслуги в какой-либо сфере деятельности.

Повременная система оплаты труда - оплата отработанного времени независимо от объемы выполненных работ.

Простая повременная система - оплата труда за время работы по соответствующим часовым тарифным ставкам или окладам.

Повременно - премиальная система включает в себя простую повременную оплату и премии за высокое качество работ, за перевыполнение плана и др.

Сдельная система оплаты труда - оплата выполненных работ по установленным расценкам.

Прямая сдельная заработная плата - заработная плата начисляется исходя из объёма выполненной работы с использованием твёрдых сдельных расценок, установленных с учётом квалификации работника.

Сдельно премиальная заработная плата включает прямую сдельную зарплату и премии за перевыполнение норм выработки, экономию, качество и другие доплаты по установленному проценту к прямой зарплате.

Сдельно - прогрессивная заработная плата включает прямую сдельную зарплату и премии по прогрессивно повышающимся расценкам к прямой зарплате.

Косвенно - сдельная заработная плата определяется в процентах к заработку основных рабочих.

Оклад - фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Трудовой договор соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные Трудовым кодексом РФ, законами и иными нормативными правовыми актами, коллективным договором, соглашениями, локальными нормативными актами, содержащими нормы трудового права, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка.

СПИСОК ИСПОЛЬСОВАННЫХ ИСТОЧНИКОВ И ИССЛЕДОВАНИЙ

Нормативные источники

1. Трудовой Кодекс от 30.12.2001 № 197-ФЗ, в редакции от 28.02.2008 № 13-ФЗ

2. алоговый кодекс Российской Федерации ИндексМедиа. 2006.

Основная литература

1. Бухгалтерский словарь: Наст. кн. / Сост. К. С. Азизян. - М., 1994

2. Н.А. Вещунова, Л.А. Фомина.- М.: Финансы и статистика, 2006.-624с.

3. М.Пула, М.Уорнера. – СПб.: Питер. Управление человеческими ресурсами Питер, 2002. – 1200 с.

4. Ю.А. Бабаев Бухгалтерский учет: учеб. – 2е издание 2008. – 384 с.

ИНТЕРНЕТ РЕСУРСЫ

1. http://ru.wikipedia.org/wiki/Заработная_плата

2. http://bibliotekar.ru/kodex-kzot/75.htm

3. http://dps.smrtlc.ru/Disc/Payment.htm

4. http://magazine.mospsy.ru/nomer8/s12.shtml

5. http://www.humantime.ru/slovar-terminov/word77/

[1] http://ru.wikipedia.org/wiki/Заработная_плата - Функции заработной платы

[2] http://bibliotekar.ru/kodex-kzot/75.htm - Системы оплаты труда

[3] Н.А. Вещунова, Л.А. Фомина.- М.: Финансы и статистика, 2006.- 250 с. Учет расчетов …

Похожие работы

... 23,62 6 23,95 Динамика тарифных ставок при 36-часовой рабочей неделе по разрядам и их номерам представлена графически в приложении 3 2.2. Состав фонда оплаты труда агломерационной фабрики ОАО Горно-металлургическая компания Норильский никель. Постановлением Госкомстата России от 24 ноября 2000 г. N 116 была утверждена Инструкция о составе фонда заработной платы и выплат ...

... Вместе с тем существенные различия в динамике оплаты труда в отраслях промышленности и бюджетной сферы указывают на то, что подходы к организации оплаты труда в бюджетной сфере нуждаются в совершенствовании. До 2008 года организация оплаты труда учреждений, финансируемых из бюджетов различных уровней, регулировалась на основе Единой тарифной сетки (ЕТС). Оплата труда работников этих организаций ...

... грейда, установленного для должности, занимаемой данным работником и в рамках утвержденного планового Фонда оплаты труда подразделения. 3 Рекомендации по совершенствованию организации оплаты труда в ОАО «ОТП Банке» 3.1 разработка корпоративной стратегии оплаты труда персонала Возрастание роли материальной заинтересованности обусловлено тем, что в условиях рыночной экономики предприятия ищут ...

... , окупаемость затрат и так далее, показывают что рентабельность повысилась на 2% (с 1,1% до 3,1%), что свидетельствует о нормальной работе организации. 2. Роль расходов на оплату труда в себестоимости продукции 2.1 Понятие и сущность себестоимости продукции Приступая к рассмотрению сложных вопросов формирования себестоимости по производству и реализации продукции, необходимо рассмотреть ...

0 комментариев