Навигация

Анализ себестоимости по статьям затрат на производство

212080

знаков

40

таблиц

6

изображений

2.4.2 Анализ себестоимости по статьям затрат на производство

Для анализа себестоимости по статьям затрат на производство сравнивается информация за два смежных периода, что позволяет определить изменение общей суммы затрат на производство, в том числе по отдельным элементам, структуру затрат и выявить изменение в ней.

По данным таблицы 2.9 видно, что общая сумма затрат на производство в 2007 г. составила 52 336 тыс. р., вместо 43 617 тыс. р. в 2006 г., то есть увеличилась на 8 719 тыс. р., или на 19,9 %. Выпуск продукции в денежном выражении в сопоставимых ценах в 2006 г. составил 43 225 тыс. р., а в 2007 г. 56 203 тыс. р., то есть возрос по сравнению с предыдущим на 30,02%, а это значит, что затраты на производство росли в меньшей степени, чем объём производства продукции, что свидетельствует об эффективной работе предприятия.

Таблица 2.9 – Анализ себестоимости по статьям затрат на производство

| Элементы затрат | Сумма затрат, тыс. р. | Темп роста, % | Сумма затрат, тыс.р. | Темп роста, % | Удельный вес, % | ||||||

| 2006г. | 2007г. | Отклонение (+,-) | 2007г. | 2008 г. | Отклон. (+,-) | 2006г. | 2007г. | 2008г. | |||

| Материальные затраты | 22680 | 28261 | +5581 | 124,6 | 28261 | 29411 | +1150 | 104,06 | 52,0 | 54,0 | 53,8 |

| Фонд оплаты труда | 12213 | 14131 | +1918 | 115,7 | 14131 | 16372 | +2241 | 115,60 | 28,0 | 27,0 | 30,0 |

| Отчисления на соц. страх | 4362 | 5234 | +872 | 119,9 | 5234 | 5730 | +496 | 109,50 | 10,0 | 10,0 | 10,5 |

| Амортиз. отчисления | 1309 | 1570 | +261 | 119,9 | 1570 | 1823 | +253 | 116,10 | 3,0 | 3,0 | 3,3 |

| Прочие расходы | 3053 | 3140 | +87 | 102,8 | 3140 | 1306 | -1834 | 41,60 | 7,0 | 6,0 | 2,4 |

| Всего затрат | 43617 | 52336 | +8719 | 119,9 | 52336 | 54642 | +2306 | 104,40 | 100,0 | 100,0 | 100,0 |

В то же время затраты на производство в 2008 г. составили 54 642 тыс. р. вместо 52 336 тыс. р. в 2007 г., или выросли на 2 306 тыс. р., что составило 4,4%. Выпуск продукции в денежном выражении в сопоставимых ценах в 2008 г. составил 56 500 тыс. р., то есть вырос по сравнению с 2007 г. на 0,5%. Это означает, что затраты на производство росли в большей степени, чем объём производства продукции, что является неэффективным.

Затраты по отдельным элементам изменялись в разные годы с разной интенсивностью. Сравнивая темпы роста затрат в 2007 г. с 2006 г., можно отметить, что больше всего возросли материальные затраты, их темп роста составил 124,6%. Темпы роста затрат на оплату труда, отчисления на социальное страхование и амортизационные отчисления составили соответственно 115,7%, 119,9% и 119,9%, то есть затраты росли почти в одинаковой степени. В то же время в 2008 г. по сравнению с 2007 г. материальные затраты выросли на 4,06%, в то время как темп роста заработной платы составил 115,6%, отчисления на социальное страхование – 109,5%, амортизационных отчислений – 116,1%. То есть более всего возросли затраты на заработную плату и амортизационные отчисления, а материальные затраты, наоборот, уменьшились.

Одной из причин изменения затрат на производство является увеличение либо уменьшение объёма производства продукции, так как при прочих равных условиях с увеличением объёма производства возрастают затраты на основные материалы, энергию, заработную плату. Кроме того, на сумме затрат на сырьё, материалы, топливо, электроэнергию отражается изменение норм их расхода и цены за единицу, замена одних материалов другими. Изменение среднегодовой стоимости основных средств в связи с вводом в эксплуатацию нового оборудования и его выбытие влияют на амортизацию основных средств.

Так, темпы роста оплаты труда в 2007 г. по сравнению с 2006 г., и в 2007 г. по сравнению с 2008 г. почти не изменились, составив соответственно 115,7% и 115,6%. В то же время среднесписочная численность персонала сократилась с 2 567 чел. в 2006 г. до 2 424 чел. в 2007 г. и до 2 248 чел. в 2008 г. Одновременно среднемесячная заработная плата выросла с 566 тыс. р. в 2006г. до 588 тыс. р. в 2007 г. и 740 тыс. р. в 2008 г., что обусловило почти одинаковые темпы роста этого показателя.

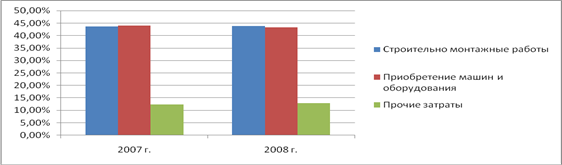

Структура себестоимости продукции ОАО «МПОВТ» по элементам затрат в 2008 г. представлена на рисунке (см. рисунок 2.3)

Рисунок 2.3 - Структура себестоимости продукции ОАО «МПОВТ» по элементам затрат в 2008 г.

2.4.3 Анализ калькуляции типового изделияЗадача анализа себестоимости отдельных изделий заключается в том, чтобы рассмотреть изменения фактической себестоимости изделий в сравнении с плановой и себестоимостью изделий за предыдущие годы, определить рентабельность изделий, наметить пути дальнейшего снижения затрат на производство и реализацию изделий за счет проведения организационно-технических мероприятий. Для анализа используются развернутые калькуляции на предприятии. (см. таблицу 2.9)

Наименование изделия — «Блок коммутационной аппаратуры»

Калькуляционная единица — изделие «БКА-3А ТАИС 468 322 001»

Выпуск по отчету — 4 500 шт.

Таблица 2.10 - Отчетная калькуляция

| Статьи калькуляции | Себестоимость | Отклонение фактической себестоимости от плановой | |||

| Плановая 2008 г. | фактическая | ||||

| 2008 г. | 2007 г. | на единицу продукции, р. | на весь фактический выпуск, тыс. р. | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 Сырье и материалы | 129 946 | 123 448 | 137 743 | -6 498 | -29 241 |

| 2 Возвратные отходы (вычитаются) | -1 252 | -1 527 | -1 390 | -275 | -1 237 |

| 3 Покупные полуфабрикаты | 49 169 | 49 660 | 51 136 | +491 | +2 219 |

| 4 Основная заработная плата производственных рабочих | 70 566 | 67 038 | 74 800 | -3 528 | -15 876 |

| 5 Дополнительная заработная плата производственных рабочих | 10 585 | 8 467 | 13 231 | -2 117 | -9 527 |

| 6 Возмещение износа специнструмента | 9 664 | 9 345 | 9 954 | -319 | -1 436 |

| 7 Общепроизводственные расходы | 246 983 | 239 574 | 261 802 | -7 404 | -33 341 |

| 8 Общехозяйственные расходы | 232 869 | 216 568 | 249 170 | -16 301 | -73 355 |

| 9 Прочие расходы | 49 397 | 39 518 | 57 795 | -9 879 | -44 456 |

| 10 Производственная себестоимость | 797 927 | 752 092 | 854 241 | -45 835 | -206 258 |

| 11 Внепроизводственные расходы (расходы на продажу) | 2 394 | 2 250 | 2 490 | -144 | -648 |

| 12 Полная себестоимость | 800 321 | 754 342 | 856 731 | -45 979 | 206 906 |

Анализ калькуляции изделия начинаем с определения выполнения плана по полной себестоимости изделия. Как видно из таблицы 2.10, задание по снижению себестоимости изделия «БКА-3А» составило 56 410 р. (800 321 р.-- 856 731 р.), или 6,58 % к себестоимости предыдущего 2007 г. (56 410 р.·100/ / 856 731 р.). Фактически себестоимость изделия уменьшилась на 102 389 р. (754 342 р. – 856 731 р.), или на 11,95 % (102 389 р. · 100 / 856 731 р.).

Сверхплановое снижение себестоимости составило 5,74 % (45 979 р. · 100 / 800 321 р.).

Сверхплановая экономия на каждом изделии составила 45 979 р., а на всем выпуске данных изделий — 206 906 тыс. р. (45 979 р. · 4 500 шт.).

Сверхплановое уменьшение себестоимости изделия «БКА-3А» получено главным образом за счет снижения расхода материалов (6 498 р.), основной заработной платы производственных рабочих (3 528 р.), общехозяйственных расходов (16 301 р.), дополнительной заработной платы (2 117 р.), общепроизводственных расходов (7 409 р.), а также прочих расходов (9 879 р.).

Сокращение расходов на основную заработную плату на весь выпуск изделия на 15 876 тыс. р. (3 528 · 4 500 = 15 876 тыс. р.) по сравнению с плановыми связано с уменьшением количества операций по изготовлению данного изделия, и, следовательно, ростом производительности труда и сокращением численности рабочих, занятых на производстве «БКА-3А».

По некоторым статьям плановое задание по уменьшению себестоимости изделия не выполнено.

Так, при плане уменьшение расхода покупных изделий и полуфабрикатов должно составлять 1 967 р. (49 169 р. – 51 136 р.), а фактически составило 1 476 р. (49 660 р. – 51 136 р.).

При проведении анализа особое внимание должно быть обращено на возвратные отходы. По плану на каждое изделие возвратные отходы должны были составить 1 252 р. (снижение против 2007 г. на 138 р. = 1 390р. – 1 252 р.), а фактически они составили 1 527 р. Таким образом, себестоимость изделия в отчетном году по сравнению с планом уменьшилась за счет улучшения использования в производстве отходов на 275 р. (1 527 р. – 1 252 р.).

Тщательному анализу подвергаются не только те статьи затрат, но которым имеется значительный перерасход, но и все другие, по которым отклонения невелики или получена экономия. Это связано с тем, что предприятие могло не только не использовать все имеющиеся резервы уменьшения себестоимости продукции, но и не полностью учесть их при разработке плана.

Анализ статей затрат по калькуляции отдельных изделий позволяет выявить конкретные причины возникновения перерасхода и обнаружить резервы уменьшения себестоимости продукции. Так, на предприятии перерасход покупных полуфабрикатов по изделию «БКА-3А» — результат изменения цен, которые выросли по сравнению с 2007 г., а также из-за нерационального использования полуфабрикатов, из-за которого образовался значительный перерасход. Недопущение этого перерасхода — резерв уменьшения себестоимости продукции. [7, с.169]

Проведённый анализ себестоимости продукции показал, что в целом предприятие успешно справилось с выполнением задания по уменьшению себестоимости продукции, но при этом имеются резервы за счёт рационального использования покупных изделий и полуфабрикатов, доведения до норм расходов по эксплуатации оборудования, своевременного проведения организационно-технических мероприятий и соблюдения технологического процесса.

2.4.4 Анализ эффективности использования оборотных средствРациональное и экономное использование оборотных фондов - первоочередная задача предприятий, так как материальные затраты составляют 3/4 себестоимости промышленной продукции. Для улучшения использования оборотных фондов, сокращения длительности оборота, а, следовательно, и потребности в оборотных фондах, предлагается провести анализ эффективности использования оборотных средств на ОАО «МПОВТ» с тем, чтобы выявить резервы сокращения длительности оборота оборотных средств, увеличения коэффициента оборачиваемости, а, следовательно, роста выпуска продукции и увеличения прибыли.

Финансовое положение предприятия во многом зависит от эффективности использования оборотных средств. Чем быстрее оборотные средства пройдут кругооборот, тем больше продукции получит и реализует предприятие при наличии одной и той же суммы оборотных активов. Задержка оборачиваемости требует дополнительных вложений и может вызвать значительное ухудшение экономики предприятия.

Эффективное использование оборотных средств предполагает решение следующих актуальных задач:

- определение средних остатков сырья, материалов, незавершенного производства, готовой продукции, дебиторской задолженности и др.;

- определение оборачиваемости и длительности одного оборота;

- количественное определение влияния факторов на изменение показателей оборачиваемости и длительности одного оборота;

- расчет высвобождения оборотного капитала за счет ускорения оборачиваемости и сокращения длительности одного оборота;

- расчет показателя рентабельности оборотных активов;

- расчет резервов ускорения оборачиваемости оборотных средств.

Для оценки эффективности использования оборотных активов используются следующие показатели:

- коэффициент оборачиваемости;

- оборачиваемость в днях (длительность одного оборота);

- рентабельность оборотных активов.

В практике зарубежных стран эти показатели используются для оценки деловой активности предприятия. Однако необходимо выяснить, правомерно ли определять вышеназванные показатели для всей величины оборотных активов, т.к. они включают разные по экономической природе составляющие. Поэтому целесообразно определять показатели оборачиваемости оборотных средств раздельно для материальных оборотных активов (далее — МОА), для готовой продукции, для дебиторской задолженности.

Требует решения и ряд вопросов по самой методике расчета коэффициента оборачиваемости и длительности одного оборота. Во-первых, на основе каких показателей необходимо рассчитывать показатель оборачиваемости — путем отнесения стоимости реализованной продукции к среднегодовым остаткам оборотных активов или отнесения затрат на производство и сбыт реализованной продукции к среднегодовым остаткам оборотных активов. Во-вторых, какое количество дней в году (360 или 365-366) использовать при расчете оборачиваемости в днях, т.к. за счет завышения или сокращения длительности оборота на 5-6 дн. возникает несопоставимость коэффициентов оборачиваемости.

Определение оборачиваемости оборотных активов по себестоимости реализованной продукции приведет к тому, что на предприятиях, где себестоимость продукции увеличивается, возрастет и коэффициент оборачиваемости, т.е. будет сокращаться длительность одного оборота в днях, и наоборот, при снижении себестоимости оборачиваемость замедлится, т.е. произойдет ее увеличение в днях, что окажет влияние на эффективность производства. Таким образом, при расчете показателя оборачиваемости рекомендуется использовать фактическое количество дней в году.

При расчете показателя оборачиваемости в днях используются только МОА, т.е. средства, которые непосредственно участвуют в процессе производства, а в знаменатель данного показателя заносится величина себестоимости реализованной продукции. Этот показатель отражает среднюю продолжительность одного оборота оборотных средств в днях.

Расчет показателей выполняют по следующей методике. [9, с.75]

Оборачиваемость в днях определяется по формуле

Оборачиваемость = (ОМОА/РПСБ) ·Дk, (2.2)

где ОМОА — средние остатки материальных оборотных активов;

РПСБ — реализованная продукция в оценке по себестоимости (себестоимость реализованной продукции);

Дk — количество дней в анализируемом периоде.

При расчете показателя оборачиваемости в днях используются только МОА, т.е. средства, которые непосредственно участвуют в процессе производства, а в знаменатель данного показателя заносится величина себестоимости реализованной продукции. Этот показатель отражает среднюю продолжительность одного оборота оборотных средств в днях.

Таблица 2.11 – Расчёт средних значений МОА

| Виды МОА | На начало предыд. периода (на 01.01.2007 г.), млн. р. | На начало отчетн.периода (на 01.01.2008 г.), млн. р. | На конец отчётного периода (на 01.01.2009 г.), млн. р. | Среднеарифметическое за базов. период, млн. р. | Среднеарифметич. за отчётн. период, млн. р. |

| Сырьё и материалы | 3 363,0 | 5 095,0 | 4 968,0 | 4 229,0 | 5 031,5 |

| Незавершённое производство | 1 928,0 | 2 000,0 | 1 995,0 | 1 964,0 | 1 997,5 |

| Расходы будущих периодов | 63,0 | 10,0 | 348,0 | 36,5 | 179,0 |

| Готовая продукция | 3 904,0 | 7 067,0 | 6 475,0 | 5 485,5 | 6 771,0 |

| Прочие | 29,0 | 29,0 | 29,0 | 29,0 | 29,0 |

| Всего МОА | 9 287,0 | 14 201,0 | 13 815,0 | 11 744,0 | 14 008,0 |

Коэффициент оборачиваемости рассчитывается по формуле

Ко6ор = РПСБ /ОМОА. (2.3)

Этот показатель характеризует количество оборотов, совершенных МОА, т.е. показывает, какую долю себестоимости обеспечивает один рубль, вложенный в среднегодовые остатки МОА.

На основании только этих показателей невозможно судить о связи оборота МОА с конечным финансовым результатом, достигнутым предприятием за анализируемый период времени. Поэтому целесообразно определить показатель рентабельности МОА, который характеризует эффективность использования этих средств:

Реномоа = Кобор · РенРП = (РПСБ /ОМОА) · (П/РПСБ) = П/ОМОА, (2.4)

где П — прибыль от реализации.

Этапы полного анализа эффективности использования МОА:

а) расчет показателей эффективности использования МОА;

б) углубленный факторный анализ показателей оборачиваемости;

в) углубленный факторный анализ рентабельности МОА;

г) определение экономического эффекта от изменения оборачиваемости.

Этап 1 Для расчета показателей деловой активности необходимо подготовить исходную информацию, по мере возможности используя не абсолютные значения оборотных средств, а среднеарифметические, для чего необходимо знать значения оборотных активов на начало предыдущего периода (см. таблицу 2.12).

После того как определены средние значения МОА (в нашем случае это 11 744 млн. р. на начало периода и 14 008 млн. р. на конец периода), только эти значения будут использованы для оценки эффективности использования оборотных активов. Оценка эффективности использования МОА представлена в таблице 2.12.

Таблица 2.12 – Оценка эффективности использования МОА

| Виды МОА | На начало отчётного периода (на 01.01.2008г.) | На конец отчетного периода (на 31.12.2008г.) | Отклонение |

| 1 Прибыль от реализации, млн. р. | 5586 | 8241 | +2655 |

| 2 Себестоимость реализованной продукции, млн. р. | 52 336 | 54 642 | +2306 |

| 3 Средние остатки МОА, млн. р. | 11 744 | 14 008 | +2264 |

| 4 Рентабельность продукции, % ((п.1./п.2) · ·100 | 10,67 | 15,08 | +4,41 |

| 5 Коэффициент оборачиваемости (п.2/п.3) | 4,4564 | 3,9007 | -0,5557 |

| 6 Оборачиваемость, дн. (п.3/п.2 · 360) | 80,782 | 92,289 | +11,507 |

| 7 Рентабельность МОА,% ((п.5 · п.4) или (п.1/п.3)) | 47,56 | 58,83 | +11,27 |

Как видно из таблицы 2.12, в анализируемый период произошло замедление оборачиваемости МОА примерно на 12 дн. (11,507), как результат уменьшилось количество циклов (оборотов) текущих активов примерно на один (0,5557) оборот. Однако отмечается увеличение рентабельности продукции на 4,41 % и рентабельности МОА на 11,27 %.

Этап 2 Факторный анализ показателей оборачиваемости (см. таблицу 2.13 и 2.14) проводится способом цепной подстановки, в основу которого положен принцип элиминирования. При этом в первую очередь учитывается влияние средней стоимости МОА и всех факторов, с ней связанных, а затем — влияние себестоимости продукции. Причиной такой последовательности является их место в кругообороте средств предприятия, т.к. сначала формируются запасы, затем они передаются в производство и переходят в запасы готовой продукции, после чего отгружаются покупателям и заказчикам, а счета предъявляются к оплате.

Таблица 2.13 - Факторный анализ оборачиваемости в днях

| Причины (факторы), повлиявшие на изменение оборачиваемости МОА в днях за период | Расчёт влияния | Величина влияния, дн. |

| Изменение оборачиваемости МОА в днях, всего | 92,289 – 80,782 | 11,507 |

| в том числе: | ||

| 1.1 За счёт изменения стоимости остатков МОА | (+2264 · 360)/52 336 | 15,573 |

| Из них за счёт изменения средней стоимости: | ||

| 1.1.1 сырья и материалов | (802,5 · 360)/52 336 | 5,520 |

| 1.1.2 незавершённого производства | (33,5 · 360)/52 336 | 0,230 |

| 1.1.3 РБП | (142,5 · 360)/52 336 | 0,980 |

| 1.1.4 готовой продукции | (1285,5 · 360)/52 336 | 8,840 |

| 1.1.5 прочие | 0,000 | 0,000 |

| 1.2 За счёт себестоимости реализованной продукции | 92,289 – ((14,008 x 360)/52 336) | -4,066 |

Балансовая увязка: 15,573 + (-4,066) = 11,507.

Наиболее весомыми причинами увеличения операционного цикла послужили (см. таблицу 2.13):

- рост остатков сырья и материалов вызвал увеличение операционного цикла на 5,52 дн.;

- увеличение остатков нереализованной готовой продукции на 8,84 дн.

Эти факторы можно рассматривать как резервы сокращения длительности нахождения средств предприятия в МОА.

Таким образом, снижение количества оборотов материальных текущих активов произошло за счет опережения темпов роста средних остатков МОА над темпами роста объема реализации (см. таблицу 2.14).

Таблица 2.14 - Факторный анализ коэффициента оборачиваемости

| Причины (факторы), повлиявшие на изменение оборачиваемости МОА за период | Расчёт влияния | Величина влияния, млн. р. |

| Изменение коэффициента оборачиваемости МОА, всего | 3,9007 – 4,4564 | -0,5557 |

| в том числе: | ||

| 1.1 За счёт изменения средней стоимости остатков МОА | (52 336/14 008) – 4,4564 = 3,7362 – – 4,4564 | -0,7202 |

| Из них за счёт изменения средней стоимости: | ||

| 1.1.1 сырья и материалов | (52 336/(5031,5+1964+36,5+5485,5++29)) – 4,4564 = 4,1714 – 4,4564 | -0,2850 |

| 1.1.2 Незавершённое производство | (52 336/(5031,5+1997,5+36,5+5485,5+ +29)) - 4,1714 = 4,1603 – 4,1714 | -0,0111 |

| 1.1.3 РБП | (52 336/(5031,5+1997,5+179+5485,5+ +29)) – 4,1603 = 4,1136 – 4,1603 | -0,0467 |

| 1.1.4 готовой продукции | (52 336/(5031,5+1997,5+179+6771+ +29)) – 4,1136 = 3,7361 – 4,1136 | -0,3775 |

| 1.1.5 прочие | (52 336/(5031,5+1997,5+179+6771+ +29)) – 3,7361 = 3,7361 – 3,7361 | 0,0000 |

| 1.2 За счёт себестоимости продукции | 3,9007 - (52 336/14 008) = 3,9007 – - 3,7361 | +0,1646 |

Результаты проведенного анализа применяются при оценке процесса оборачиваемости оборотных активов с точки зрения рублевой отдачи в виде объема реализованной продукции, полученной предприятием с одного рубля средств, вложенных в МОА. Это позволяет использовать итоги факторного анализа коэффициента оборачиваемости и для измерения полученной предприятием отдачи с рубля МОА в виде прибыли, т.е. для измерения рентабельности МОА.

Факторный анализ показателей оборачиваемости проводится способом цепной подстановки, в основу которого положен принцип элиминирования. При этом в первую очередь учитывается влияние средней стоимости МОА и всех факторов, с ней связанных, а затем — влияние себестоимости продукции.

Этап 3 В процессе анализа рентабельности МОА (см. таблицу 2.15) необходимо использовать данные столбца 2 таблицы 2.14.

Таблица 2.15 - Факторный анализ рентабельности МОА

| Причины (факторы), повлиявшие на изменение величины рентабельности МОА за период | Расчёт влияния | Величина влияния, млн. р. |

| 1 Изменение рентабельности реализованной продукции | 3,9007 · 4,41 = 17,2021 | 17,2021 |

| 2 Изменение коэффициента оборачиваемости МОА, всего | - 0,5557 · 12 = -6,6684 | -6,6684 |

| в том числе: | ||

| 1.1 За счёт изменения средней стоимости МОА | -0,7202 · 12 = -8,6424 | -8,6424 |

| Из них за счёт изменения средней стоимости: | ||

| 1.1.1 сырья и материалов | -0,2850 · 12 = -3,42 | -3,4200 |

| 1.1.2 незавершённого производства | -0,0111 · 12 = -0,1332 | -0,1332 |

| 1.1.3РБП | -0,0467 · 12 = -0,5604 | -0,5604 |

| 1.1.4 готовой продукции | -0,3775 · 12 = -4,53 | -4,5300 |

| 1.1.5 прочие | 0,0000 | 0,0000 |

| 1.2 за счёт изменения себестоимости себестоимости реализованной продукции | +0,1646 · 12 = +1,9752 | +1,9752 |

| Отклонение рентабельности МОА, всего: | 47,56 – 58,83 | 11,2700 |

Балансовая увязка за счёт округления может отличаться.

Определим влияние факторов на изменение рентабельности МОА, для чего используем следующую факторную модель

РенМОА = Кобор · РенРП. (2.5)

В третьей графе таблицы 2.15 представлены размеры влияния основных групп факторов на рентабельность МОА. Результаты факторного анализа позволяют сделать вывод, что рост рентабельности МОА произошел за счет изменения следующих показателей:

- коэффициента оборачиваемости (на -6,6684 %):

∆Ко6ор · РенРП ПЛАН= (-0,5557) · 12 = -6,6684;

- рентабельности продукции (на +17,2021%):

Ко6ор факт · ∆РенРП = 3,9007 · (+4,41) = 17,2021,

Этап 4 Определим экономический эффект от изменения оборачиваемости МОА, который измеряется следующими показателями:

- величина дополнительно вовлекаемых или высвобождаемых МОА при замедлении или ускорении оборачиваемости определяется по формуле

∆ОМОА = (Д1-Д0)/Дк · РПСБ1. . (2.6)

Дополнительное вовлечение МОА в результате замедления оборачиваемости примерно на 12 дн. составило 1,74 млн. р.

((92 289 – 80 782) / 360 · 54 642) = 11 507/360 · 54 642 = 1,74 млн. р.

- величина дополнительной прибыли, получаемой предприятием в результате ускорения оборачиваемости, или величина теряемой прибыли в результате замедления оборачиваемости.

Прирост прибыли от реализации продукции составил 2 655 млн. р. (см. таблицу 2.16).

Таблица 2.16 - Анализ прибыли от реализации продукции

| Факторы | Алгоритм | Расчёт, млн. р. |

| Общее изменение прибыли | ∆По6щ. | + 2655 |

| в том числе: | ||

| 1 За счёт изменения стоимости МОА | ∆ОМОА · Ко6ор0 · РЕН0 | (+2264) · 4,4564 · 12% = =1210,71 |

| 2 За счёт изменения коэффициента оборачиваемости | ∆ОМОА1 · Ко6ор · ∆РЕН0 | 14 008 · (-0,5557) · 12% = -931,11 |

| 3 За счёт изменения рентабельности реализованной продукции | ∆ОМОА1 · Ко6ор1 · ∆РЕН | 14 008 · 3,9007 · 4,41% = =2409,67 |

Для того чтобы установить причины роста прибыли, проведем углубленный факторный анализ финансового результата по следующей факторной модели

∆П = ОМОА · Кобор · РенРП = ОМОА · (РПСБ /ОМОА) · (П/ РПСБ) = П. (2.7)

Таким образом, сокращение оборотов текущих активов примерно на один (∆К = -0,5557) или увеличение сроков оборачиваемости текущих материальных активов привело к потере прибыли на 931,11 млн. р. Однако рентабельность продукции при этом не снизилась, а, наоборот, увеличилась на 4,41 %. Необходимо отметить темп роста остатков МОА (14 008 /11 744 = 1,19 раза), что положительно повлияло на рост прибыли от реализации (увеличение на 2409,67 млн. р.).

Предложенная методика позволит более полно раскрыть внутренние механизмы формирования показателей эффективности использования МОА, измерить влияние основных групп факторов и оценить дополнительные внутренние резервы и неиспользованные возможности для принятия правильных и обоснованных управленческих решений, а также снизить материальные затраты в себестоимости продукции.

3 ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ»

3.1 Совершенствование организационной структуры ОАО «МПОВТ»

Деятельность предприятия в период кризиса требует повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Экономический анализ (с его подчас довольно сложными и трудоемкими расчетами) оправдывает себя в конечном счете лишь тогда, когда он приносит реальную пользу. Реальная полезность экономического анализа заключается главным образом в изыскании резервов и упущенных возможностей на всех участках планирования и руководства предприятием. Изыскание внутренних резервов приобретает в настоящее время огромное значение.

Выявление резервов в процессе экономического анализа происходит путем критической оценки принятых планов, сравнительного изучения выполнения планов различными подразделениями предприятия, однородными предприятиями данной системы, родственными предприятиями различных систем путем изучения и использования передового опыта внутри страны и за рубежом.

Метод анализа имеет следующие характерные для него особенности: комплексность изучения хозяйственной деятельности; рассмотрение хозяйственных процессов в их взаимосвязи и взаимообусловленности, их движении, изменении и развитии; раскрытие факторов и измерение их влияния на хозяйственную деятельность; обобщение результатов анализа; разработка мероприятий по устранению недостатков и дальнейшее улучшение всей работы предприятий и организаций.

Сравнение показателей - наиболее широко распространенный и один из важнейших приемов экономического анализа – позволяет установить отклонение показателей и изучить причинно-следственные связи. Чтобы оценить выполнение плановых заданий, необходимо сравнить фактические показатели с плановыми, с отчетными данными за предыдущие периоды. На предприятиях торговли сравниваются данные, характеризующие товарооборот, численность торговых работников, показатели по труду (производительность труда и зарплата на одного работника), фонд оплаты труда, затраты, доходы (рентабельность), финансовое положение и др. В каждом случае сравнение зависит от цели анализа и стоящих перед ним задач.

Непременным условием сравнения должны быть сопоставимость, одинаковость по содержанию и структуре плановых и отчетных показателей. Выявленные отклонения являются объектом дальнейшего анализа. При этом выявляются обстоятельства, связанные с качеством самого планирования, так, например, значительные плюсовые отклонения от плана могут быть результатом заниженного или недостаточно напряженного плана. Дня обеспечения сопоставимости допускаются и расчетные корректировки плановых показателей.

Анализ завершается разработкой мероприятий, направленных на устранение выявленных недостатков, на мобилизацию и использование резервов, на дальнейшее улучшение всей хозяйственной деятельности торгового предприятия.

Хозяйственно-финансовая деятельность, происходящие в ней процессы и явления, ее результаты раскрываются через посредство различной информации, которая в совокупности образует информационную базу. Аналитическая работа всегда начинается со сбора необходимой информации.

Аналитической работой на ОАО «МПОВТ» занимаются различные отделы и службы.

В результате того, что на ОАО «МПОВТ» анализом хозяйственной деятельности занимаются большое количество специалистов в разных отделах, наблюдается отсутствие четкого разграничения функций, выполняемых работниками отделов, их дублирование.

Предлагается ввести в планово-экономический отдел специалиста-аналитика с передачей ему задач по проведению анализа во всех подразделениях. Это позволит добиться четкой адресации поставленных задач, устранить дублирование, снизить трудоемкость и затраты рабочего времени, а значит добиться более эффективной работы предприятия в целом.

Рассмотрим передачу аналитических функций специалисту-аналитику в плановый отдел. Для этого требуется ввести должность специалиста аналитика и разработать должностную инструкцию.

Приведем предлагаемую должностную инструкцию специалиста-аналитика:

I. Общие положения:

а) специалист-аналитик является сотрудником планово-экономическо-го отдела предприятия и подчиняется непосредственно начальнику отдела.

б) деятельность специалиста-аналитика осуществляется во взаимодействии с другими работниками отдела.

II. Основными задачами специалиста-аналитика являются:

а) проведение комплексного экономического анализа производственно-хозяйственной деятельности предприятия с целью более рационального использования производственных мощностей, материальных и трудовых ресурсов, сокращения объемов незавершенного производства, повышения экономической эффективности и рентабельности производства;

б) объективная и всесторонняя оценка выполнения планов, принятых предприятием и отдельными его подразделениями;

в) выявление причин, положительно и отрицательно повлиявших на выполнение заказов-планов, измерение степени их влияния;

г) выявление тенденций и закономерностей развития предприятия, резервов, а также упущенных возможностей;

д) завершение исследования экономических явлений, наблюдений за ходом выполнения планов, обобщениями, практическими выводами и предложениями.

III. Специалист-аналитик осуществляет следующие функции:

а) организация работы по систематизации статистических материалов, характеризующих количественные и качественные показатели деятельности предприятия и его подразделений;

б) изучение результатов работы предприятия и его подразделений и сопоставление их с показателями других предприятий;

в) проведение анализа темпов роста производительности труда и заработной платы, эффективности использования основных и оборотных фондов, ритмичности производства, сравнение фактической себестоимости продукции (стоимости работ) с плановой, фактических затрат труда с утвержденными нормативами и т.п.;

г) проведение работ по выявлению внутрихозяйственных резервов и разработка мероприятий по их использованию;

д) осуществление методического руководства цехами и службами пред-приятия по проведению оперативного экономического анализа хода выполнения плановых заданий по использованию резервов производства.

IV. Права

а) получать от соответствующих подразделений предприятия необходимые материалы для проведения экономических исследований и аналитической работы;

б) вносить руководству предприятия предложения по вопросам экономической деятельности;

в) вносить предложения по совершенствованию организации внутризаводского планирования;

г) контролировать деятельность всех подразделений предприятия в области экономической работы;

д) участвовать в обсуждениях с руководством предприятия вопросов, касающихся экономики и организации производства.

V. Ответственность: всю полноту ответственности за качество и выполнение возложенных настоящей должностной инструкцией задач и функций несет специалист-аналитик планово-экономического отдела.

Так как экономическим анализом в основном занимается плановая группа отдела материально-технического снабжения и отдела внешней комплектации, то предлагается аналитические функции специалистов отдела материально-технического снабжения и отдела внешней комплектации передать специалисту-аналитику в плановый отдел. Для этого рассмотрим функции специалистов и затраты времени на их осуществление. Результаты сведём в таблицу (см. таблицу 3.1).

Таблица 3.1 – Обязанности специалиста отдела материально-технического снабжения, специалиста-аналитика за месяц

| Основные обязанности специалистов | Затраты времени на выполнение функциональных обязанностей, ч | |

| Экономиста ОМТС | Экономиста-аналитика | |

| 1 | 2 | 3 |

| Специалист ОМТС, аналитик | 114 | 55 |

| Разработка перспективных и текущих планов материально-технического обеспечения ОАО «МПОВТ» | 12 | - |

| Ведение базы данных (список поставщиков) о предприятиях-поставщиках материалов | 4 | - |

| Разработка конъюнктурных планов закупки продукции, анализ обеспеченности материальными ресурсами | 16 | 8 |

| Выбора оптимального поставщика продукции (анализ базы данных) | 10 | 4 |

| Контроль за исполнением оплаченных планов закупок продукции на соответствие фактического завоза по цене, количеству, номенклатуре (ассортименте), анализ дебиторской задолженности | 10 | 12 |

| Разработка нормативов оборотных средств на продукцию. Расчет норм производственных запасов и ожидаемых остатков на начало и конец планируемого периода. Анализ оборачиваемости оборотных средств | 16 | 10 |

| Контроль за соблюдением норм расходования продукции подразделениями «ОАО» и использование них по назначению. Анализ снижения норм расхода материалов | 8 | 12 |

| Контроль за состоянием учета и хранения запасов продукции в подразделениях «ОАО» | 4 | - |

| Выявление излишней продукции. Разработка мероприятий по своевременной их реализации | 6 | - |

| Разработка мероприятий по ресурсосбережению и использованию материальных ресурсов, анализ материалоёмкости | 6 | 8 |

| Разработка мероприятий соответствующих разделов коллективного договора, комплексного плана организационно-технического обеспечения производственно-хозяйственной деятельности и экономической стабильности ОАО «МПОВТ» | 4 | 1 |

| Составление и представление систематической отчетности в сроки и по формам, утвержденным вышестоящими органами | 6 | - |

| Ведение ведомости допустимых замен на продукцию | 2 | - |

| Участие в проведении инвентаризаций и периодических ревизий материальных ценностей на складах «ОАО» | 4 | - |

| Участие в работе по заключению договоров с предприятиями поставщиками продукции | 6 | - |

| Итого: | 169 | |

Из таблицы 3.1 можно сделать вывод, что в функции специалистов отдела материально-технического снабжения и внешней комплектации, помимо основных должностных обязанностей входят функции анализа экономических показателей в соотношении 67% и 33%. Поэтому следовало бы рассмотреть возможность передачи этого объема аналитических функций в планово-экономический отдел.

Кроме того, часть основных функциональных работ можно автоматизировать.

Так как в структуру ОАО «МПОВТ» входят два отдела, занимающиеся функцией снабжения, отдел материально-технического снабжения и отдел внешней комплектации, то, соответственно, функцией анализа совместно со своими профессиональными обязанностями занимаются два человека. Передача функций специалиста-аналитика в плановый отдел будет сопровождаться исключением должности специалиста отдела внешней комплектации и перераспределением обязанностей.

При этом снизится оклад специалиста отдела материально-тех-нического снабжения в связи со снижением трудоёмкости со ставки 14 разряда до ставки 13 разряда. А, учитывая то, что на данной должности в настоящее время работает специалист, для которого в текущем году наступает срок выхода на пенсию, то в будущем на эту должность можно пригласить молодого специалиста без категории, что соответствует 13 разряду. В дальнейшем потребуется пересмотреть функциональное разделение обязанностей с учетом сложности выполняемых работ. Это даст экономию 378 000 р. в год.

487 500 · 12 = 5 850 000 р.

456 000 · 12 = 5 472 000 р.

5 850 000 – 5 472 000 = 378 000 р.

В ПЭО численность не изменится. Объединенные функции удастся выполнять быстрее за счёт приобретения быстродействующего офисного компьютера с монитором на базе процессора Pentium Dual Core 2200Mhz стоимостью 1 344 000 р. со следующими характеристиками: процессор Intel Core 2 Duo E2200, кулер Igloo 5051, материнская плата MB GA-EP31-DS3L, память 1024 Mb, видеокарта 512Mb 9400GТ, винчестер 250Gb, клавиатура, мышь, монитор 19'' LG, высокоскоростное устройство чтения и записи DVD/CD дисков DVD+RW NEC AD-7200S Black.

В результате применения информационных технологий (быстродействующего компьютера) предприятие будет иметь значительный эффект, выражающийся в:

- повышении оперативности и актуальности информации;

- сокращении сроков решения отдельных задач;

- повышение качества информации, её точности, детальности, объективности, в том числе за счёт сокращения ошибок, повышении производительности труда;

- углублении анализа, повышении качества аналитических отчётов, получении новых аналитических возможностей;

- снижении совокупного количества времени, затрачиваемого на подготовку документов, скорости выдачи выходных документов.

Рассчитаем экономическую эффективность от снижения трудоёмкости выполняемых задач, расчёт приведем в таблице 3.2.

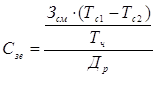

Рассчитаем экономию затрат на заработную плату в расчете на одну задачу (Сзе) по формуле

, (3.1)

, (3.1)

где Зсм – среднемесячная заработная плата одного специалиста, тыс. р.;

Тс1,Тс2 – снижение трудоемкости работ в расчете на 1 шт., чел/ч.;

Тч – количество часов работы в день, ч;

Др – среднемесячное количество рабочих дней, дн.

Таблица 3.2 – Экономическая эффективность от снижения трудоёмкости

| Показатели | Единицы измерения | Значение показателей | |

| До внедрения компьютера | После внедрения компьютера | ||

| Среднемесячная заработная плата специалиста | тыс. р. | 522 000 | 522 000 |

| Среднемесячное количество рабочих дней | дн. | 22 | 22 |

| Количество аналитических задач, решаемых в месяц | шт. | 220 | 220 |

| Объём выполняемых работ | шт. | 220 | 250 |

| Средняя трудоёмкость работ в расчёте на одну задачу | чел/ч · шт. | 0,8 | 0,7 |

| Количество часов работы в день | ч | 8 | 8 |

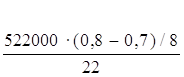

Плановый объем выполненных задач А2 = 250 шт. Экономия затрат на заработную плату в расчете на одну задачу составит:

Сзе = = 296,59 р.

= 296,59 р.

Экономия затрат на заработную плату:

Сз = 296,59 · 250 = 74 147,5 р.

Годовая экономия затрат на заработную плату (Сг):

Сг = 74 147,5 · 12 = 889 770 р.

Общая годовая экономия от реализации проекта составит:

378 000 + 889 700 = 1 267 770 р.

Наиболее корректно оценивать экономическую эффективность от применения компьютера с помощью дисконтированного срока окупаемости инвестиций. Данный показатель позволяет учесть фактор времени и разноценность денег с помощью дисконтирования. При этом под дисконтированием понимают приведение разновременных платежей к базовой дате. Дисконтирование осуществляется путем умножения будущих доходов или инвестиций на коэффициенты дисконтирования. Эти коэффициенты рассчитываются с помощью формулы

![]() ,(3.2)

,(3.2)

где ![]() - коэффициент дисконтирования, в долях единицы;

- коэффициент дисконтирования, в долях единицы; ![]() – норма дисконтирования или темп изменения ценности денег (обычно принимается на уровне среднего процента по банковским кредитам, d=14%), в долях единицы;

– норма дисконтирования или темп изменения ценности денег (обычно принимается на уровне среднего процента по банковским кредитам, d=14%), в долях единицы; ![]() – номер года с момента начала инвестиционных вложений

– номер года с момента начала инвестиционных вложений ![]() .

.

Прежде чем приступать к расчету динамических показателей эффективности инвестиционного проекта, определим коэффициенты дисконтирования ![]() . по формуле

. по формуле

α0=1

α1=1/(1+0,14)1= 0,88

α2=1/(1+0,14)2= 0,77

α3=1/(1+0,14)3= 0,67

α4=1/(1+0,14)4= 0,59

Для расчёта срока окупаемости определим прибыль от внедрения компьютера. Чистая (нераспределенная) прибыль – прибыль, остающаяся у пред-приятия после уплаты всех налогов и других платежей. Чистую прибыль определим в следующем порядке: общая прибыль (налоговая база) - налог на недвижимость - налогооблагаемая прибыль - налог на прибыль - чистая прибыль. В качестве прибыли возьмём сумму, полученную в результате экономии заработной платы и снижения трудоёмкости. Результаты расчетов занесем в таблицу 3.3.

Таблица 3.3 - Определение чистой прибыли от реализации проекта, р.

| 1-й год | 2-й год | 3-й год | 4-й год | ||

| Общая прибыль | 1 267 770,0 | 1 267 770,0 | 1 267 770,0 | 1 267 770,0 | |

| Остаточная стоимость основных средств и нематериальных активов | 1 075 200,0 | 806 400,0 | 537 600,0 | 268 800,0 | |

| Налог на недвижимость (1%) | 10 752,0 | 8 064,0 | 5 376,0 | 2 688,0 | |

| Налогооблагаемая прибыль | 1 257 018,0 | 1 259 706,0 | 1 262 394,0 | 1 265 082,0 | |

| Налог на прибыль (24%) | 301 684,3 | 302 329,4 | 302 974,6 | 303 619,7 | |

| Чистая прибыль | 955 333,7 | 957 376,6 | 959 419,4 | 961 462,3 |

Срок окупаемости инвестиций (Payback period (PP)) - это количество лет, в течение которых инвестиции возвратятся в виде чистого дохода. Дисконтированный годовой доход определяется по формуле

![]() , (3.3)

, (3.3)

где ![]() – дисконтированный доход в году t, р.;

– дисконтированный доход в году t, р.;

![]() – коэффициент дисконтирования в в году t, доли ед.;

– коэффициент дисконтирования в в году t, доли ед.;

![]() – чистая прибыль в году t, р.;

– чистая прибыль в году t, р.;

![]() – годовая амортизация в году t, р. [10,с. 33]

– годовая амортизация в году t, р. [10,с. 33]

Вычислим дисконтированный годовой доход:

P1= (955 333,7 + 268 800) · 0,88 = 1 077 238 р.

P2= (957 376,6 + 268 800) · 0,77 = 944 156 р.

P3= (959 419,4 + 268 800) · 0,67 = 822 907 р.

P4= (961 462,3 + 268 800) · 0,59 = 725 855 р.

Величина инвестиционного капитала составит 1 344 000 р. Так как доход от инвестиций по годам срока окупаемости распределяется неравномерно, то срок окупаемости рассчитаем прямым подсчетом числа лет, в течение которых инвестиции будут погашены полученным доходом. Срок окупаемости может быть рассчитан по формуле

PP=nц+ICост/Pt*, (3.4)

где PP – срок окупаемости проекта, лет;

nц – число целых лет периода возврата инвестиций;

ICост – сумма инвестиций, которую необходимо покрыть чистым доходом в последний неполный год, р. (формула 3.5);

Pt* – годовой дисконтированный доход того года, в котором будут возвращены инвестиции, р.

ICост=IC-P1 (3.5)

Рассчитаем сумму инвестиций, которую необходимо покрыть чистым доходом в последний неполный год:

1 344 000 – 1 077 238 = 266 762 р.

Число целых лет периода возврата инвестиций: nц=1 г.

Срок окупаемости может быть рассчитан по формуле (3.6):

PP=nц+ICост/P2* (3.6)

Рассчитаем срок окупаемости:

1+266 762 / 944 156 = 1,28 г.

По результатам расчётов можно сделать вывод, что проект является рентабельным, так как общая сумма инвестиций окупится через 1,28 лет.

3.2 Разработка системы материального стимулирование работников предприятия за экономию материальных, трудовых и прочих ресурсовНа ОАО «МПОВТ» существует система премирования работников за снижение стоимости закупаемых товарно-материальных ценностей и разработано соответствующее положение. Данное положение вводится в целях повышения материальной заинтересованности работников общества в снижении стоимости закупаемых товарно-материальных ценностей, оптимизации экономических взаимоотношений с предприятиями -- поставщиками комплектующих изделий и материалов, недопущения роста издержек производства и поддержания необходимого возобновления процесса производства по уровню оборотных средств. По существующему положению премируются работники предприятия, непосредственно занятью выполнением работ по обеспечению плана производства комплектующими изделиями и материалами, а также содействующие выполнению указанных работ (поиск оптимального поставщика, оперативная транспортировка, оформление, погрузочно-разгрузочные работы и др.)

Премирование работников по существующему положению производится из прибыли общества. При отсутствии источника, премирования, материальное стимулирование поданному положению не производится. На премирование работников по настоящему положению отчисляются средства в размере до 10% от суммы экономии средств, образовавшейся в результате снижения стоимости закупаемых товарно-материальных ценностей.

Премирование работников за снижение стоимости закупаемых товарно-материальных ценностей производится независимо от премирования по другим действующим в обществе положениям.

Основанием для начисления премии является отчет об экономии средств, образовавшейся в результате снижения стоимости закупаемых товарно-материальных ценностей, который составляется плановым бюро отдела внешней комплектации и реализации, согласовывается с планово-экономическим отделом, директором по экономике и финансам и утверждается коммерческим директором. Отчёт представлен в таблице 3.4. В отчёте устанавливается базовая цена товара, которую не рекомендуется превышать при совершении закупок. Исходя из базовой и реальной цены, и количества закупаемых товарно-материальных ценностей, рассчитываются нормативная и реальная стоимость закупок, и выводится результат – экономия или перерасход.

Учет затрат на закупаемые комплектующие изделия и материалы, а также оценка снижения или увеличения стоимости приобретаемых товарно-материальных ценностей производится нарастающим итогом с начала года.

При превышении затрат на приобретаемые товарно-материальные ценности сверх установленных плановым заданием, директору по экономике и финансам предоставляется право вносить предложения в балансовую комиссию общества о применении мер материального воздействия к работникам или коллективам, допустившим увеличение фактических затрат по сравнению с плановым.

Директор по экономике и финансам ежемесячно устанавливает индекс изменения цен на изготавливаемую обществом продукцию.

Премия, выплачиваемая одному работнику, непосредственно занятому выполнением работ по обеспечению плана производства ПКИ и материалами, предельными размерами не ограничивается.

Распределение окончательной суммы премии между работниками, непосредственно занятыми выполнением работ, перечисленных в пункте один, производится руководителями отдела внешней комплектации и реализации и отделом материально-технического снабжения с учетом личного трудового вклада.

Начисление премии производиться на бланке «Расчёт премии», который подписывается начальником соответствующего подразделения, коммерческим директором, экономистом, согласовывается с главным бухгалтером, начальником отдела организации труда и заработной платы и предоставляется в бухгалтерию для выплаты. На выплату премии направляется три процента от суммы экономии, полученной при закупках товарно-материальных ценностей.

Рыночные условия хозяйствования и высокая конкуренция на рынке товаров и услуг требуют от предприятия постоянного отслеживания цен конкурентов и установления, по возможности, конкурентных цен. Конкурентные цены должны быть ниже, чем у других продавцов или производителей аналогичной продукции. Снижение отпускных цен должно достигаться в первую очередь за счет экономии затрат, включаемых в себестоимость.

С целью усиления материальной заинтересованности работников в экономии ресурсов, предлагается разработать и применить на предприятии положение о стимулировании снижения себестоимости продукции, в котором будут представлены конкретные условия премирования работников не только за снижение стоимости закупаемых товарно-материальных ценностей, но и за экономию материальных, трудовых и прочих ресурсов, а также снижение (соблюдение) норм их расхода.

Таблица 3.4 - Сведения о закупках ТМЦ за февраль 2009 г.

| Номенклатурный номер | Базовая цена, р. | Сведения о закупках за отчетный период | |||||||||

| Наименование материала | Ед. изм. | Дата установки цены | Цена, р. | ||||||||

| Цена за ед., р. | Количество шт., кг | Стоимость закупок, р. | Нормативная стоимость, р. | Результат работы, р. (+/-) | |||||||

| 10320900 | уголок 45х45х5 | кг | январь 2009г. | 1 652,55 | 1 652,55 | 1 949,15 | 495 | 964 829 | 818 012 | -146 817 | |

| 10420434 | уголок 25х25х4 | кг | январь 2009г. | 1 949,15 | 1 949,15 | 1 822,03 | 1 500 | 2 733 045 | 2 923 725 | 190 680 | |

| 11675701 | СТ 20 лист 5 | кг | декабрь 2008 г. | 2 203,39 | 2 203,39 | 2 025,43 | 1 420 | 2 876 111 | 3 128 814 | 252 703 | |

| 12155105 | СТ 08ПС лист 1,0 | кг | декабрь 2008г. | 1 966,11 | 1 966,11 | 2 008,00 | 6 513 | 13 078 104 | 12 805 274 | -272 830 | |

| 12155304 | СТ 08ПС лист 1,5 | кг | февраль 2009г. | 1 890,00 | 1 890,00 | 1 890,00 | 5 475 | 10 347 750 | 10 347 750 | 0 | |

| 12155400 | СТ 08ПС лист 2 | кг | февраль 2009г. | 2 000,00 | 2 000,00 | 2 000,00 | 3 000 | 6 000 000 | 6 000 000 | 0 | |

| … | … | … | … | … | … | … | … | … | … | … | |

| Итого: | 168 609 718 | 190 980 269 | 22 370 551 | ||||||||

Применительно к определённым работникам показатели премирования должны отражать степень их влияния на достижение экономии материальных, трудовых и прочих ресурсов, снижение (соблюдение) норм их расхода и учитывать функциональные особенности структурного подразделения, в котором эти работники работают.

Премирование должно осуществляться при соблюдении:

- установления технически и экономически обоснованных норм расхода материальных, трудовых и прочих ресурсов на всех уровнях производства;

- систематического учета расхода материальных ресурсов;

- контроля за поступлением, хранением и расходованием материальных ресурсов, качеством выпускаемой продукции;

- организационно-технических мероприятий, направленных на экономию материальных, трудовых и прочих затрат и снижение норм их расхода.

Премирование за экономию материальных ресурсов может быть индивидуальным или коллективным, показатели, условия и размер премирования должны быть конкретными, то есть каждый работник должен знать, за достижение каких результатов экономии он может получить премию.

Показатели экономии материальных и прочих ресурсов целесообразно устанавливать в натуральном выражении.

Премирование работников за экономию ресурсов следует осуществлять в зависимости от экономии, достигнутой на конкретном участке производства (рабочем месте), а не по предприятию в целом.

Для определения размера средств, выделяемых на премирование и величины премии работникам, должны учитываться предполагаемая численность премируемых и общая сумма экономии в стоимостном выражении.

Экономия ресурсов по сравнению с нормами должна определяться по итогам отчётного периода.

К сэкономленным материалам, учитываемым для начисления премии, должны относиться материалы, сэкономленные структурным подразделением, работником и документально оформленные, а также сэкономленные структурными подразделениями за счет использования имеющихся в наличии отходов.

Для выбора материальных ресурсов, экономия которых должна поощряться, предлагается учитывать удельный вес отдельных видов ресурсов в общих затратах на производство продукции, значимость конкретных видов ресурсов, а также стоимость используемого сырья и материалов.

Премирование осуществляется за экономию ресурсов относительно норм расхода, снижение (соблюдение) норм их расхода и выполнение косвенных показателей экономии материальных и прочих ресурсов (сокращение брака, увеличение извлечения металлов, выхода качественной продукции и др.).

В качестве показателей премирования работников можно использовать следующие: экономия сырья, материалов, полуфабрикатов и других материальных ресурсов по сравнению с установленными нормативами расходования, увеличение выпуска качественной продукции, сокращение потерь от брака.

Источниками премирования работников предприятия за экономию материальных и прочих ресурсов должна являться фактическая их экономия, подтвержденная данными бухгалтерского учета. Премии за экономию материальных ресурсов, а также за снижение норм их расхода, могут относиться на себестоимость продукции, а премии за соблюдение норм их расхода могут выплачиваться за счет прибыли, остающейся в распоряжении предприятия. Конкретные источники и условия премирования следует определить в коллективном договоре.

Кроме выплаты премий за экономию материальных и прочих ресурсов по итогам работы за месяц, квартал, результаты достижения работников в экономии могут быть учтены при определении размеров вознаграждения по итогам работы за год. В зависимости от суммы полученного годового экономического эффекта в результате экономии ресурсов работникам может увеличиваться размер вознаграждения по итогам работы за год.

Руководитель предприятия может самостоятельно определить конкретные виды ресурсов, за экономию которых выплачиваются премии работникам.

На выплату премий за экономию материальных, трудовых и прочих ресурсов может направляться до 80% суммы экономии указанных ресурсов, но с учётом настоящего экономического положения предприятия, предлагается сумму премии ограничить 20-30%. Данные премии выплачиваются сверх премий, установленных за производственные результаты.

За экономию конкретных видов материальных и прочих ресурсов и за снижение технически и экономически обоснованных норм их расхода стимулируются работники, непосредственно обеспечивающие экономию этих ресурсов.

Основными источниками выплаты премий рабочим, руководителям, специалистам и другим служащим являются: фонд заработной платы, включаемый в себестоимость продукции, и часть прибыли, остающейся в распоряжении предприятия, а также сумма экономии материальных и других ресурсов.

Декретом Президента Республики Беларусь от 23 января 2009 г. № 2 «О стимулировании работников организаций отраслей экономики» определено, что общая сумма средств, направляемых на выплату премий за производственные результаты и надбавок всех видов (далее - стимулирующие выплаты), выплачиваемых работникам организаций отраслей экономики независимо от форм собственности, кроме организаций, финансируемых из бюджета и пользующихся государственными дотациями, и относимых на себестоимость продукции, товаров (работ, услуг), включается в затраты, учитываемые при налогообложении и ценообразовании, в пределах 80 % суммы заработной платы, исчисленной по сдельным расценкам, а также тарифным ставкам и должностным окладам с учетом повышений, предусмотренных законодательством, в расчете на одного работника за фактически отработанное время в отчетном периоде по организации в целом (далее - норматив), если иное не установлено Президентом Республики Беларусь;

Условия и размеры премий, круг премируемых, периодичность выплат премий, как включаемых в себестоимость продукции (работ, услуг), так и выплачиваемых из прибыли, отражаются в коллективном договоре.

Премии работникам могут начисляться по коэффициенту трудового участия в установленных процентах к сумме экономии материальных ресурсов за фактически отработанное время или в абсолютном размере.

При начислении премиальной суммы коллективу работников в целом премии конкретным работникам определяются с учетом их реального вклада в общие результаты.

В качестве параметров оценки личного трудового вклада целесообразно учитывать объем выполненных работ, их напряженность, качество, уровень организации труда, производственную и творческую активность, исполнительскую и трудовую дисциплину и др.

Одним из способов распределения коллективной премии между работниками может быть коэффициент трудового участия коэффициента трудового участия (КТУ).

В таблице 3.5 приведём распределение коллективной премии между работниками подразделения.

Исходные данные:

- размер начисленной коллективу премии (в процентах к сумме экономии материальных ресурсов):

- по показателям премирования, характеризующим экономию материальных ресурсов — 30%;

- сумма экономии по подразделению — 1 020 000 р.

- общая сумма премии на подразделение — 306 000 р.

(1 020 000 р. · 30%) / 100% = 306 000 р.

Таким образом, конкретные размеры премий работникам определяются в соответствии с их личным вкладом в общие результаты труда.

Начисленная работнику премия может быть повышена или понижена нанимателем на основе общей оценки его работы в соответствии с условиями и показателями премирования, действующими на предприятии.

Руководитель предприятия совместно с профсоюзным комитетом должен постоянно совершенствовать действующие системы премирования за основные результаты финансово-хозяйственной деятельности с тем, чтобы обеспечить необходимую материальную заинтересованность каждого работника и коллектива в достижении высоких экономических результатов.

Таблица 3.5 - Распределение коллективной премии

| Фамилия, имя, отчество | Сумма экономии, тыс.р. | Отработано дней в месяце | Сумма экономии за отработанные дни, тыс. р. | КТУ | Приведённая экономия | Размер премии | ||

| (гр. 4 · · гр.5) тыс. р. | Удельный вес общей суммы приведенной экономии, % | (306 · · гр.7)/ /100%, тыс. р. | Процент к сумме экономии (гр. 8 · гр.2) · ·100% | |||||

| Иванов П.Р. | 250,0 | 21 | 250,0 | 1,1 | 275,0 | 30,3 | 92,8 | 37,1 |

| Котов Е.И. | 230,0 | 21 | 230,0 | 1,2 | 276,0 | 30,4 | 93,1 | 40,4 |

| Петрова М.С. | 200,0 | 18 | 111,0 | 0,9 | 100,0 | 11,1 | 34,1 | 17,0 |

| Ильин Д.М. | 180,0 | 15 | 120,0 | 0,8 | 96,0 | 10,6 | 32,4 | 18,0 |

| Зайцев В.А. | 160,0 | 21 | 160,0 | 1,0 | 160,0 | 17,6 | 53,6 | 33,5 |

| Итого | 1 020,0 | 871,0 | 907,0 | 100,0 | 306,0 | 30,0 | ||

Экономическая эффективность применения данного мероприятия состоит в том, что начисление премии будет являться побуждающим мотивом для каждого работника, более рационально использовать материальные ресурсы, сокращать потери от брака, а также внедрять новые прогрессивные технологии производства продукции, что будет способствовать уменьшению издержек производства и снижению себестоимости производимой продукции.

3.3 Внедрение системы функционально-стоимостного учёта затрат на промышленном предприятииГлавной целью большинства предприятий является получение прибыли в настоящий момент и в долгосрочной перспективе. Если предприятие не способно обеспечить достаточную экономическую прибыль на протяжении определенного времени, его выживание становится проблематичным. Для этого необходимо регулировать издержки и экономическую стоимость хотя бы для обеспечения минимального уровня рентабельности.

ABC — это система учета затрат, основанная на следующей идее: на предприятии источником накладных (операционных) расходов является большое число процессов, требующихся для успешного производства и управления. Так как ресурсы (в том числе в части накладных расходов) потребляют процессы, а продукты (или проекты) требуют выполнения данных процессов, то стоимость продуктов связана со стоимостью ресурсов. Но ABC предоставляет не только точные данные об издержках, но и информацию об источниках затрат. Другими словами, ABC позволяет полноценно отслеживать накладные расходы. [13, с.61]

В первую очередь при разработке процесса движения затрат в системе АВС необходимо разделить все элементы затрат на две категории: материальные затраты и функциональные затраты. Материальные затраты - это все затраты, не связанные с заработной платой, которые можно отследить и связать с конкретным видом продукции или услуг. Затраты такого типа по большей части очевидны и традиционно трактуются как прямые затраты.

Функциональные затраты - это затраты на обработку, связанные с выполнением или поддержкой функций, выполняемых в организации, за исключением всех затрат, не связанных с заработной платой, которые правильней классифицировать как материальные затраты. К этому типу относятся все трудозатраты и дополнительные льготы, а также другие затраты, трактуемые в традиционных системах учета затрат как накладные расходы, или операционные издержки.

ABC возникла из-за недостатка, связанного с произвольным распределением накладных расходов на продукты. А операционные издержки отражают потребление ресурсов в компании.

Для получения более точной информации об операционных затратах, предлагается ввести на ОАО «МПОВТ» ABC-систему.

Для этого вначале необходимо собрать финансовую информацию, которая может быть получена из отчета о прибылях и убытках и баланса предприятия. (см. таблицу 3.6 и 3.6)

Таблица 3.6 – Данные отчета о прибылях и убытках, млн.р.

| Чистые продажи | 63 785 |

| Себестоимость проданных товаров | 56 255 |

| Коммерческие и накладные расходы | 2 333 |

| Амортизация | 1 823 |

| Прочие операционные расходы | 306 |

| Доход до выплаты налогов | 3 068 |

| Налог на доходы | 2 379 |

| Чистая прибыль | 689 |

Таблица 3.7 – Данные балансового отчёта, млн. р.

| Активы | Пассивы | ||

| 1 | 2 | 3 | 4 |

| Текущие активы | Краткосрочные обязательства | ||

| Денежные средства | 3 688 | Кредиторская задолженность | 9 712 |

| Дебиторская задолженность | 14 058 | Краткосрочные пассивы | 8 290 |

| Запасы | 13 786 | Краткосрочные долги | 250 |

| Прочие текущие активы | 79 | Всего краткосрочные обязательства | 18 252 |

| Всего текущие активы | 31 611 | Долгосрочные пассивы | |

| Внеоборотные активы | Долгосрочные долги | 463 | |

| Земля, здания, сооружения | 83 765 | Всего долгосрочные пассивы | 463 |

| Оборудование | 65 660 | Собственный капитал | |

| Прочие долгосрочные активы | 9 360 | Акционерный капитал | 168 919 |

| Всего внеоборотные активы | 158 785 | Нераспределённая прибыль | 2 073 |

| Всего активы | 190 396 | Всего собственный капитал | 170 992 |

| Годовая прибыль/убыток | 689 | ||

| Всего пассивы | 190 396 | ||

Далее определим основные процессы, описывающие деятельность предприятия, которое использует ресурсы. Целесообразно будет выделить следующие группы процессов и процессы (см. таблицу 3.8)

Таблица 3.8 - Группы процессов и процессы

| Группа процессов | Процессы |

| Управление взаимоотношениями с покупателями | Контактировать с покупателями Подготавливать прайс-лист Выставлять счета и собирать деньги |

| Планирование и подготовка производства | Выполнять конструкторские работы Планировать производство Закупать материалы |

| Управление производством | Получать и управлять материалами Управлять производством |

| Дистрибуция готовой продукции | Хранить готовую продукцию Транспортировать готовую продукцию |

| Управление предприятием (общий менеджмент) | Развивать персонал Управлять бизнесом |

Далее определим операционные затраты по каждому процессу. Затраты должны отражать накладные расходы по каждому процессу.

Для определения операционных затрат анализируется отчет о прибылях и убытках с целью выделения операционных расходов (см. таблицу 3.9). В нашем случае статья «себестоимость проданных товаров» включает прямые расходы, такие как материалы, услуги, и прямые затраты на труд, которые могут быть отнесены непосредственно на продукт.

Таблица 3.9 - Расчет операционных затрат, млн. р.

| Коммерческие и накладные расходы | 2 333 |

| Амортизация | 1 823 |

| Прочие операционные расходы | 306 |

| Всего операционные расходы | 4 462 |

На основе данных отчета о прибылях и убытках мы вычислили, что операционные затраты предприятия составляют 4 462 млн. р. Эти затраты были отнесены на процессы с использованием традиционного функционально-стоимостного учета (ABC). В таблице 3.10 приведём операционные затраты по каждому процессу.

Таблица 3.10 - Операционные затраты по процессам, млн. р.

| Процессы | Операционные затраты |

| Контактировать с покупателями Подготавливать прайс-лист Выставлять счета и собирать деньги | 502 446 83 |

| Выполнять конструкторские работы Планировать производство Закупать материалы | 418 156 262 |

| Получать и управлять материалами Управлять производством | 558 837 |

| Хранить готовую продукцию Транспортировать готовую продукцию | 240 625 |

| Развивать персонал Управлять бизнесом | 95 240 |

| Всего операционные затраты | 4 462 |

Далее выбираем кост-драйверы (базы распределения) по каждому виду процессов. Кост-драйверы служат для отнесения затрат по процессу на продукты на основе уровня потребления продуктом результатов той или иной деятельности. Таким образом, операционные кост-драйверы используются для перераспределения операционных затрат.

Например, для процесса «Получать и управлять материалами» в качестве операционного драйвера может быть выбрано количество приходных накладных. Для процесса «Выставлять счета и собирать деньги» в качестве операционного драйвера может быть выбрано количество выставленных счетов, для процесса «Контактировать с покупателями» - количество контактов с потенциальными покупателями, для процесса «Выполнять конструкторские работы» - количество задействованных конструкторских разработок, и т.д.

Затем рассчитываем стоимость групп видов готовой продукции. Таблица 3.11 отражает стоимость групп видов продукции на основе традиционной системы ABC.

Таблица 3.11 - Стоимость групп видов продукции в рамках традиционного ABC-метода, млн. р.

| ABC | |||||||

| Группы продукции | Связь и телекоммуникации | Средства информационных технологий | Промышленная электроника | Приборы контроля | Потребительские товары | Печатные платы | Итого |

| Выручка | 31 873 | 13 688 | 10 697 | 2 360 | 2 552 | 2 615 | 63 785 |

| Прямые затраты | 28 110 | 12 072 | 9 435 | 2 082 | 2 250 | 2 306 | 56 255 |

| Операционные затраты | 2 230 | 958 | 747 | 164 | 179 | 184 | 4 462 |

| Прибыль до налогообложения | 1 533 | 658 | 515 | 114 | 123 | 125 | 3 068 |

| Налог на прибыль | 1 189 | 511 | 399 | 88 | 95 | 97 | 2 379 |

| Чистая прибыль | 344 | 147 | 116 | 26 | 28 | 28 | 689 |

ABC-метод обеспечивает точные данные об операционных затратах на продукт, и, таким образом, способствуют росту благосостояния предприятия.

Из рассмотренной ситуации видно, что в случае использования традиционного ABC-подхода можно сделать вывод, что продукция связи и телекоммуникаций приносит значительно больше прибыли, чем остальные группы продукции. В то же время наименьшую прибыль мы получаем по группе приборов контроля технологических процессов.

Однако более точные данные о стоимости групп продукции и получении прибыли сами по себе не приводят к повышению эффективности производства. Информация о затратах на группы продукции, полученная в рамках системы ABC, должна вызвать управленческое воздействие. Например, для увеличения прибыли по группе «Приборы контроля технологических процессов» можно произвести следующие действия:

- увеличить отпускные цены;

- сократить сроки разработки;

- сократить операционные затраты;

- увеличить выпуск с минимальными дополнительными инвестициями, удерживая операционные затраты в тех же пределах;

- подыскивать замещающий продукт, имеющий больший потенциал к созданию стоимости;

- прекратить выпуск.

Также, например, можно усилить продвижение данного продукта на рынок.

Предлагаемая интегрированная система ABC сама по себе не приведет к улучшениям процесса функционирования предприятия, но обеспечит руководство данными, которые могут направлять решения по повышению эффективности.

3.4 Экономическое обоснование мероприятий по снижению отдельных элементов затрат

В условиях отраслевой конкуренции устойчивое финансовое состояние предприятия в значительной мере зависит от снижения издержек производства. Снижение себестоимости влияет на следующие показатели:

- рост прибыли предприятия, а следовательно, увеличение средств, направляемых на расширение, техническое перевооружение производства, разработку и внедрение новых видов продукции, на социальное обеспечение членов трудового коллектива и удовлетворение интересов собственника имущества предприятия;

- снижение цен на изделие, что является важнейшим условием успешной конкурентной борьбы на рынке и повышения конкурентоспособности товаров. При наличии конкуренции побеждает тот, кто может предложить на рынке товар лучшего качества по более низкой цене.

- уменьшение потребности в оборотных средствах, что позволяет увеличить расходы на другие нужды предприятия [14,с.144].

Источниками снижения себестоимости продукции являются резервы, формирующие эффект (положительный результат) за счет экономии (снижения) затрат производства.

Резервы — это неиспользованные возможности (источники) снижения себестоимости продукции. В качестве активизирующих источников снижения себестоимости выступают факторы, посредством которых реализуются резервы.

Рассмотрим внутрипроизводственные факторы снижения себестоимости. К ним относятся: повышение технического и технологического уровня производства — технические и технологические факторы; улучшение организации производства и труда — организационные факторы; факторы снижения себестоимости, вызванные изменением объема и структуры выпускаемой продукции. Наибольшее влияние на снижение себестоимости оказывают технические и технологические факторы, а именно:

- механизация и автоматизация производственных процессов, внедрение передовой технологии и автоматизированных систем управления;

- модернизация и улучшение эксплуатации применяемой техники и технологии;

- изменение конструкций и технических характеристик изделий;

- повышение качества продукции;

- внедрение новых видов потребляемого сырья, материалов, топлива, энергии.

Названные факторы обеспечивают снижение трудоемкости продукции, сокращение расхода материалов, повышение качества и увеличение выпуска продукции, уменьшение непроизводительных потерь за счет использования в производственном процессе новых технологий и оборудования. В результате обеспечивается экономия всех видов затрат на единицу продукции.

Организационные факторы включают углубление специализации производства, улучшение организации производства и труда, рациональное использование рабочего времени работников и оборудования, совершенствование управления и обслуживания производства, материально-технического обеспечения, экономии всех видов затрат и в первую очередь управленческих, уменьшают непроизводительные и излишние затраты и потери.

Факторами снижения себестоимости, вызванных изменением объема и структуры выпускаемой продукции, являются:

- относительное сокращение условно-постоянных затрат (кроме амортизации), обусловленное ростом объема производимой продукции;

- улучшение использования производственных фондов и связанное с этим относительное уменьшение амортизационных отчислений;

- изменение структуры производимой продукции.

Данные факторы способствуют снижению затрат на единицу продукции через уменьшение условно-постоянных расходов. Это происходит в результате улучшения использования основных фондов (через амортизацию), сокращения расходов на управление, повышения качества продукции.

Одной из статей затрат, включаемых в себестоимость продукции, являются общехозяйственные расходы.

Общехозяйственные расходы связаны с управлением и организацией производства в целом по предприятию.

К ним относятся: заработная плата персонала заводоуправления, отчисления в Фонд социальной защиты населения, налоги и другие отчисления с суммы этой заработной платы, расходы на командировки, служебные разъезды и содержание легкового автотранспорта, содержание и обслуживание технических средств управления, оплата консультационных, информационных и аудиторских услуг, расходы на содержание и эксплуатацию оргтехники, зданий и сооружений общезаводского назначения.

Кроме того, в состав общехозяйственных расходов включается и ряд других расходов, к которым относятся: охрана труда, обеспечение противопожарной и сторожевой охраны, подготовка кадров, охрана окружающей среды и другие расходы общезаводского характера.

Смета общехозяйственных расходов на промышленном предприятии, как правило, состоит из следующих разделов:

-расходы на управление;

-расходы по организации и обслуживанию производственно-хозяйст-венной деятельности;

-налоги и отчисления;

-общехозяйственные непроизводительные расходы.

Общехозяйственные непроизводительные расходы не планируются, а отражаются только в учете при исчислении фактической себестоимости продукции.

Общехозяйственные расходы оказывают значительное влияние на уровень и динамику себестоимости продукции, контроль и сокращение этих расходов позволяют изыскивать резервы для экономии затрат и снижения себестоимости продукции.

Для определения достоверной себестоимости конкретных видов продукции, работ и услуг исключительно важное значение имеет правильное распределение общехозяйственных расходов по направлениям деятельности и видам продукции (работ, услуг).

3.4.1 Пользование услугами сотовой связи и сетью ИнтернетОдним из возможных способов снижения общехозяйственных расходов является регулирование телефонных разговоров, а также регистрация пользователей сети Интернет.

Данное предложение связано с тем, что:

1) плата за данный вид услуг возросла на 6 631 тыс. р. с 34 820 тыс. р. до 41 454 тыс. р.;

2) постепенная компьютеризация отделов предприятия, которая еще больше увеличит данные расходы, если не принять меры по регулированию пользователей;

3) из общей суммы за 2008 г. 24 312 тыс. р., или 58% - это плата за мобильную связь.

Для решения производственных вопросов руководством (директор, заместитель директора, служба безопасности) и работниками предприятия используется мобильная связь и сеть Internet. Однако, разговоры по мобильной связи и пользование сети Internet не всегда связаны с производственными нуждами.

Текущие расходы организации по пользованию услугами сотовой телефонной связи включаются в себестоимость продукции как услуги связи (подпункт 3.13.11 Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденных Министерством экономики Республики Беларусь, Министерством финансов Республики Беларусь и Министерством труда и социальной защиты Республики Беларусь от 30 октября 2008 г. № 210/161/151, (далее — Основные положения).

Чтобы отнести плату за услуги связи на себестоимость продукции (работ, услуг), нужно документально подтвердить, что эти расходы носят производственный характер (подпункт 2.2 Основных положений).

Согласно статье девять Закона Республики Беларусь «О бухгалтерском учете и отчетности», факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции.

Звонки с мобильного телефона можно оправдать, определив в трудовом договоре возможность выполнения части функций на дому. Если сотрудник привлечен к работе в выходной или праздничный день в порядке, установленном статьей 121 Трудового кодекса Республики Беларусь (далее — ТК), затраты на телефонные переговоры в эти дни также можно включать в расходы.

Другой вопрос использования сотовой связи. Сам телефонный аппарат может быть приобретен организацией, взят в аренду у работника или предоставлен им по соглашению с работодателем об использовании личного имущества в служебных целях. Услуги сотовой связи только в том случае можно отнести к расходам, если они относятся к деятельности, направленной на получение дохода. Их размер должен быть экономически обоснован и подтвержден документами, оформленными в соответствии с законодательством Республики Беларусь.

Разговоры в нерабочее время организации (ночное время, выходные дни), связанные с производственными вопросами, относятся на себестоимость продукции (работ, услуг), издержки обращения товаров, если штатным расписанием или коллективным (трудовым) договором предусмотрены условия работы работника с ненормированным рабочим днем. Решить эту проблему можно, если установить сотрудникам, которые звонят в неурочное время, гибкий рабочий график. В таком случае, в силу статьи 128 ТК, начало, окончание или общая продолжительность трудового дня определяются по соглашению сторон. Предприятие обеспечивает отработку сотрудником суммарного количества часов в течение соответствующих учетных периодов (дня, недели, месяца и т. д.).

Для признания произведенных затрат на оплату услуг сотовой связи и сокращения непроизводственных затрат предлагается:

- составить утвержденный руководителем организации перечень дол-жностей работников, которым в силу исполняемых обязанностей необходимо пользоваться сотовой связью;

- заключить договор с оператором на оказание услуг связи и предоставление ежемесячных детализированных счетов оператора связи по оплате телефонных разговоров и пользования сетью Internet;

- вести журналы регистрации пользователей сети Интернет, что также будет сдерживать несанкционированное пользование данной услугой.