Навигация

Дефицит инвестиций нефтяной отрасли РФ

65622

знака

4

таблицы

2

изображения

2.3 Дефицит инвестиций нефтяной отрасли РФ

Общий дефицит инвестиций в нефтяной отрасли РФ в 2009 году превысит 200 млрд. рублей.

2008 год был отмечен в нефтяной отрасли процессом укрупнения производителей нефтегазового оборудования, созданием комитета по стандартизации в нефтегазовом комплексе и крупным проектом в нефтехимии.

Дефицит инвестиций в 2010 году может составить 500-600 млрд. рублей.

Не наблюдается роста инвестиций и в пятилетней перспективе. Согласно пятилетнему плану, который предусматривает бурение более 30 тысяч скважин, решение проблемы утилизации более 60 млрд. кубометров попутного газа, строительства установок для первичной переработки нефти в 60 млн. тонн и вторичной переработки в более 140 млн. тонн, объем инвестиций должен составить 7,6 трлн. рублей. Этот план уже имеет дефицит в 2,8 трлн. рублей. Это без учета затрат на освоение шельфа и реализацию проектов на новых рынках».

В 2009 году инвестиции в нефтепереработку в России могут сократиться на 32 млрд. рублей, а в 2009-2011 годах - 224 млрд. рублей.

В 2008 году налоговые поступления в бюджет РФ от нефтяной отрасли составили 4,4 трлн. рублей, дополнительные доходы в бюджет - еще 0,5 трлн. рублей.

Отрасль является крупнейшим налогоплательщиком, который обеспечивает порядка 43% поступлений в бюджет. Достигнутый в 2008 году объем производства позволил обеспечить рекордные поступления в бюджет в размере 4,4 триллионов рублей.

Нефтяная отрасль обладает большим мультипликативным эффектом, оказывает сильное влияние на развитие других отраслей российской экономики. В связи с этим, наращивание инвестиционной активности в отрасли является наилучшей антикризисной мерой.

3. Перспективы развития нефтяного комплекса РФ

3.1 Нефть и кризис. Прогноз добычи нефти по России до 2015 г в условиях кризиса

Примерно с IV квартала 2008 г. Россия оказалась вовлеченной в сферу общемирового финансового кризиса и вступила в полосу рецессии своей экономики.

Трудно обстоит дело с прогнозами: что станет в ближайшие годы с экономикой России, насколько глубоким окажется «дно» кризиса? В наибольшей степени это относится к «локомотиву» отечественной экономики – нефтяной сфере ТЭК. Что будет с нефтью, сейчас интересует практически каждого – от министра до рабочего.

Еще до начала кризиса, а точнее – 21 августа 2008 г., Правительство РФ подвело итоги развития страны за 6 месяцев 2008 г. и рассмотрело прогноз социально-экономического развития страны на 2009 – 2010 гг. по двум вариантам.

Вариант 1 (инерционный) предусматривал увеличение добычи нефти (с ожидаемого в то время за 2008 г. уровня – 492 млн. тонн) до 497 – 501 млн. тонн в 2009 – 2011 гг.

Вариант 2 (инновационный) предполагал дальнейший неуклонный рост объема добычи нефти: в 2009 г. – до 503 млн. тонн, в 2010 г. – до 518 млн. т/год.

Оба указанных варианта были рассчитаны при цене на нефть марки Urals – 112 долл/барр. в 2008 г., при последующем ее падении до 88 долл. – в 2011 г.

Не прошло и полугода, как стало ясно, что указанные планы развития ТЭК России претерпят серьезные изменения.

Положение дел в нефтяной отрасли, в первую очередь, определяется ценами на мировом рынке, динамика которых непредсказуема. Известно, что в середине 2008 г. она достигла спекулятивного пика в 147 долл./барр., а к концу года рухнула до 35 долл./барр., или в 4,2 раза.

Современная ситуация на рынке характеризуется высоким уровнем неопределенности и непредсказуемости. Что будет с нефтяными ценами в перспективе, не смогут предсказать даже экстрасенсы. В этих условиях нефтяным компаниям практически невозможно сколько-нибудь достоверно планировать свою деятельность как на текущий, и так и последующие годы.

Низкие цены на нефть на мировом (и российском) рынках в ближайшие 2009 – 2010 гг. могут вызвать ряд стратегически значимых отрицательных явлений, а именно:

серьезное снижение объемов эксплуатационного бурения на разбуриваемых месторождениях;

отказ от освоения новых месторождений, ранее планировавшихся компаниями ко вводу;

отказ от бурения низкорентабельных по дебиту нефти скважин (очевидно, менее 50 т/сут.);

сокращение объемов капитального строительства и эксплуатационных затрат на добычу;

сокращение действующего эксплуатационного фонда скважин, увеличенный вывод в неработающий фонд низкорентабельных, малодебитных и высокообводненных скважин;

сокращение объемов геолого-технических мероприятий и работ по увеличению нефтеотдачи пластов;

полная остановка нерентабельных месторождений (до начала роста цены на нефть, видимо – до 60 долл/барр. и более);

передел нефтяного рынка между его «акулами» и основными «игроками» путем поглощения слабых, в первую очередь мелких и средних добывающих предприятий.

Полностью нормализовать ситуацию в отрасли не способно даже 5-кратное (с 500 долл./тонн до 100 долл./тонн) снижение экспортных пошлин на нефть, оперативно и почти своевременно сделанное Правительством РФ. Здесь необходимо введение новых дополнительных налоговых послаблений недропользователям, а также упрощение несовершенной и забюрократизированной системы управления нефтедобычей со стороны госорганов, о чем неоднократно говорили руководители крупных ВИНК.

Понятно, что все вышеперечисленные факторы весьма важны, но наиболее значимым для сохранения добычи следует считать поддержание буровой активности российских нефтедобывающих предприятий.

К сожалению, в 2009 – 2010 гг. не исключено, резкое (в 1,5 – 1,8 раза) сокращение объемов эксплуатационного бурения – до уровня 8 – 10 млн. м/год. Указанное снижение, несомненно, окажет существенное отрицательное влияние на уровни добычи нефти в последующие 5 лет.

Рассмотрим несколько сценариев развития нефтедобычи по России до 2015 г.

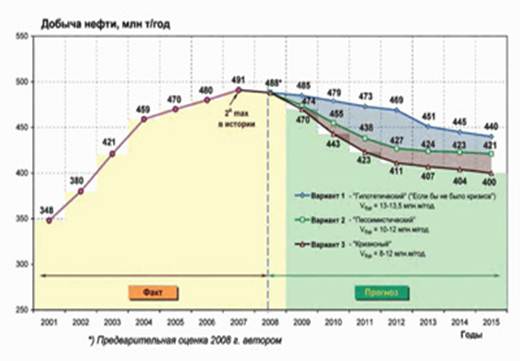

Три варианта прогноза добычи нефти на перспективу (рис. 1).

Рис.1 Прогноз добычи жидких углеводородов по России до 2015 года с учетом кризиса

Вариант №1. «Гипотетический» («Если бы не было кризиса»), в котором объем проходки в эксплуатационном бурении поддерживается на уровне 13,5 – 13,0 млн м/год вплоть до 2015 г. (таблица 1, 2).

Таблица 1 - Прогнозные показатели добычи жидких углеводородов по России до 2015 г.

| Показатели | Варианты | Годы | ||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | ||

| Добыча нефти, млн.т. / г | 1 | 485 | 479 | 473 | 469 | 451 | 445 | 440 |

| 2 | 474 | 455 | 438 | 427 | 424 | 423 | 421 | |

| 3 | 470 | 443 | 423 | 411 | 407 | 404 | 400 | |

| Проходка, млн.м/ год | 1 | 13,5 | 13,5 | 13,0 | 13,0 | 13,0 | 13,0 | 13,0 |

| 2 | 10,0 | 19,0 | 10,0 | 11,0 | 12,0 | 12,5 | 13,0 | |

| 3 | 8,0 | 8,0 | 9,0 | 10,0 | 10,5 | 11,0 | 12,0 | |

| Ввод новых скважин, шт. | 1 | 5 075 | 5 056 | 4 860 | 4 851 | 4 842 | 4 833 | 4 824 |

| 2 | 3 788 | 3 774 | 3 760 | 4 120 | 4 478 | 4 615 | 4 833 | |

| 3 | 3 019 | 3 019 | 3 383 | 3 745 | 3 925 | 4 105 | 4 470 | |

Таблица 2 - Сравнение интегральных показателей вариантов нефтедобычи по России до 2015 г.

| Показатели | Варианты | |||

| 1 «Если бы не было кризиса | 2 «Пессими-стический» | «Кризисный» | ||

| Уровни добычи нефти, млн. т./год | 2009 г. | 485 | 474 | 470 |

| 2010 г. | 479 | 455 | 443 | |

| 2011 г. | 473 | 438 | 423 | |

| Накопленная добыча нефти, млн. тонн за 2009 – 2015 гг. | 3242 | 3063 | 2958 | |

| Накопленный объем эксплуатационного бурения, млн. м. за 2009-2015 гг. | 92,0 | 78,5 | 68,5 | |

| Суммарный ввод новых скважин, тыс. скв. за 2009-2015 гг. | 34,3 | 29,4 | 25,7 | |

Вариант №2. «Пессимистический» – падение объемов эксплуатационного бурения в 2009 – 2011 гг. до 10 млн. м/год, однако с последующим его ростом до 13 млн. м – в 2015 г.

Вариант №3. «Кризисный» – падение проходки в 2009 – 2010 гг. до 8,0 млн. м при последующем постепенном ее увеличении до 12 млн. м – в 2015 г.

По результатам проведенных автором технологических расчетов (табл.1 и 2) можно дать следующие комментарии.

«Если бы не было кризиса» – добыча нефти по России поддерживалась бы на достаточно стабильном уровне 470 – 480 млн. т/год с постепенным ее снижением до 440 млн т/год к 2015 г. (среднее падение 1,5% в год за период) – при сохранении объемов эксплуатационного бурения на уровне 13,5 – 13 млн. м/год.

Из проведенных расчетов следует, что кризис неизбежно окажет отрицательное влияние на уровни добычи нефти и объемы эксплуатационного бурения по России. Однако принципиально важно подчеркнуть, что никакой катастрофы с нефтедобычей в стране обществу ожидать не следует.

По всей видимости, из рассмотренных вариантов развития нефтедобычи более вероятным можно считать вариант 3, предусматривающий следующие уровни добычи нефти в таблице 3.

Таблица 3 – Уровни добычи нефти

| Годы | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2009-2015 |

| Добыча нефти млн. т/г | 470 | 443 | 423 | 411 | 407 | 404 | 400 | 2958 |

Таким образом, «Кризисный» вариант 3 характеризуется следующими ключевыми параметрами:

сокращение объема эксплуатационного бурения в 2009 – 2010 гг. до 8 млн. м/год с последующим его плавным увеличением до 12 млн. м в 2015 г.;

сокращение ввода новых скважин в 2009 – 2010 гг. в 1,8 раза (до 3 тыс. шт.) против уровня 2008 г.;

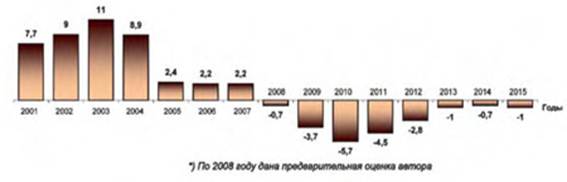

увеличение темпов падения добычи нефти, которая снизится против предыдущего года (табл. 4 и рис. 2):

в 2009 г. – на 18 млн. тонн (или 3,7%);

в 2010 г. – на 27 млн. тонн (или 5,7%);

в 2011 г. – на 20 млн. тонн (или 4,5%);

в дальнейшем, в связи с восстановлением объемов эксплуатационного бурения, падение годовых уровней добычи нефти значительно уменьшится (до 1% – в 2015 г.).

Таблица 4 - Изменение годовой добычи нефти по РФ, в % от предыдущего года

| Показатели | Факт | ||||||||||||||

| 2001 | 2001 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Добыча нефти, млн. т/год | 348,1 | 379,6 | 421,3 | 458,8 | 470 | 480,5 | 491,3 | 488 | 470 | 443 | 423 | 411 | 407 | 404 | 400 |

| Изменение добычи нефти, млн. т/год | +24,9 | +31,5 | +41,7 | +37,5 | +11,2 | +10,5 | +10,8 | -3,3 | -18 | -27 | -20 | -12 | -4 | -3 | -4 |

| То же, % | +7,7 | +9,0 | +11,0 | +8,9 | +2,4 | +2,2 | +2,2 | -0,7 | -3,7 | -5,7 | -4,5 | -2,8 | -1,0 | -0,7 | -1,0 |

Рис.2 – Процент изменения годовой добычи нефти

При резком снижении из-за кризиса объемов эксплуатационного бурения – до 8 млн. м в 2009 – 1010 гг. добыча нефти по сравнению с гипотетическим вариантом 1 («Если бы не было кризиса») снизится по годам на следующие величины:

2009 г. – на 15 млн тонн (-3,1 %)

2010 г. – на 36 млн тонн (-7,5 %)

2011 г. – на 50 млн тонн (-10,6 %)

2012 г. – на 58 млн тонн (-12,4 %)

2013 г. – на 44 млн тонн (-9,8 %)

2014 г. – на 41 млн тонн (-9,2 %)

2015 г. – на 40 млн тонн (-9,1 %)

В сумме за 2009 – 2015 гг. – на 284 млн. тонн (-8,8 %).

Из-за значительной инерционности процесса разработки месторождений углеводородного сырья в стране основные потери в добыче нефти (50 – 58 млн. т/год), из-за влияния кризиса проявятся позднее – в 2011 – 2012 гг. При этом в варианте 3 в 2009 – 2015 гг. будет введено в эксплуатацию на 8675 скважин меньше, чем в варианте 1 («Без кризиса»).

Попутно интересно отметить, что полученная в Варианте 3 прогнозная кривая падения добычи нефти в 2008 – 2011 гг. почти повторяет (в зеркальном отображении) кривую роста фактической добычи нефти в предыдущий до пика период – 2003 – 2006 гг.

Также нужно указать, что при реализации программы развития добычи нефти по России по варианту 3 («Кризисному») в период 2009 – 2015 гг. на ведение буровых работ в объеме 68,5 млн. м потребуется капвложений ориентировочно 1,37 трлн. рубл. (или около 40 млрд. долл.), а общие капитальные затраты (с учетом обустройства нефтяных месторождений) могут составить 2,89 трлн. руб. (или 83 млрд. долл.).

Похожие работы

... на совместном заседании Совбеза и президиума Госсовета РФ в феврале этого года, Владимир Путин говорил о стоящей перед Россией угрозе «оказаться на обочине мирового технологического развития со статусом сырьевого донора развитых стран». Результаты деятельности нефтяной отрасли пока что подтверждают худшие опасения российского президента. По данным Федеральной таможенной службы, опубликованным в ...

... 1992 г. до 117 млн т в 1998 г.Такой резкий рост объясняется, главным образом, стремлением экспортеров компенсировать потери от обвала мировых цен за счет товарооборота. Сыграли свою роль и обязательства в рамках программы "экспорт за долги". Нефтяная промышленность России в последние годы переживает глубокий спад. Добыча нефти и газового конденсата сократилась по сравнению с 1990 г. более чем на ...

... манипуляции рынком и уменьшает возможности эффективно использовать нефтяную составляющую энергетической дипломатии, что негативно сказывается, в том числе и на внешней политике России. 3. Практические аспекты рассмотрения внешнеэкономической деятельности нефтяных предприятий В 2005 г. производство нефти в России составило примерно 300 млн. т, в 2006 г. оно достигло почти 400 млн. т. Около ...

... сильно зависят от того, какая цель для государства является приоритетной. Например, в России основной целью налоговой политики в отношении нефтедобычи становится изъятие максимальной части ренты[28]. 2. Воздействие нефтяной отрасли на политические процессы в России 2.1 Нефтяная отрасль как фактор политической жизни Земная цивилизация вступила в новую эру - не просто дорогой, а очень ...

0 комментариев