Навигация

Отчисления от заработной платы

9220

знаков

5

таблиц

0

изображений

1.3. Отчисления от заработной платы.

Отчисления от заработной платы основных рабочих:

Sотч.осн.раб. = Котч. * Sз/пл.осн.раб.

Котч = 0,262

Sотч.осн.раб. = 0,262 * 16000 = 4192 руб. (отчисления от зар/платы одного основного рабочего в месяц).

Sотч.осн.раб. = 0,262 * 224000 = 58688 руб. (отчисления от зар/платы всех основных рабочих в месяц).

Sотч.осн.раб. = 0,262 * 2688000 = 704256 руб. (отчисления от зар/платы всех основных рабочих за год).

Отчисления от заработной платы остальных рабочих:

Sотч.ост.раб. = 0,262 * 30000 = 7860 руб. (отчисления от заработной платы директора в месяц).

Sотч.ост.раб. = 0,262 * 20000 = 5240 руб. (отчисления от заработной платы главного инженера в месяц).

Sотч.ост.раб. = 0,262 * 18000 = 4716 руб. (отчисления от заработной платы одного инженера в месяц).

Sотч.ост.раб. = (0,262 * 18000) * 2 = 9432 руб. (отчисления от заработной платы всех инженеров в месяц).

Sотч.ост.раб. = 0,262 * 15000 = 3930 руб. (отчисления от заработной платы одного электрика в месяц).

Sотч.ост.раб. = (0,262 * 15000) * 2 = 7860 руб. (отчисления от заработной платы всех электриков в месяц).

Sотч.ост.раб. = 0,262 * 15000 = 3930 руб. (отчисления от заработной платы слесаря в месяц).

Sотч.ост.раб. = 0,262 * 15000 = 3930 руб. (отчисления от заработной платы сварщика в месяц).

Sотч.ост.раб. = 0,262 * 15000 = 3930 руб. (отчисления от заработной платы плотника в месяц).

Sотч.ост.раб. = 0,262 * 5000 = 1310 руб. (отчисления от заработной платы уборщицы в месяц).

Sотч.ост.раб. = 0,262 * 1992000 = 521904 руб. (отчисления от заработной платы всего остального персонала за год).

Отчисления от заработной платы всего персонала:

Sотч.вс.раб. = 0,262 * 1992000 = 521904 руб. (отчисления от заработной платы всех рабочих за год).

1.4. Амортизация.

1.4.1. Расчет числа единиц технологического оборудования.

ni = (ti * Nпл) / (Fэф. обр)

Fэф. об = (Fk - F1) * (1-Kпр) * Dсм * Nсм

Kпр = 0,05

Dсм = 8ч

Nсм = 1

Fэф. об = (365-114) * (1-0,05) * 8 * 1 = 251 * 0,95 * 8 * 1 = 1909,6

n1 = (t1 * Nпл) / ( Fэф. об)

n1 = (0,2 * 20000) / 1909.6 = 4000/1909,6 = 2,09

n2 = (0,3 * 20000) /1909.6 = 6000/1909,6 = 3,14

n3 = (0,3 * 20000) /1909.6 = 3,14

n4 = (0,3 * 20000) /1909.6 = 3,14

1.4.2. Стоимость оборудования.

S∑обор = ∑ ( ni * Sобор.i)

S∑обор = (n1 * Sобор.1) + ( n2 * Sобор.2) + ( n3 * Sобор.3) + ( n4 * Sобор.4) =

= (2.09 * 200) + (3.14 * 300) + (3.14 * 300) + (3.14 * 0) = 418 + 942 + 942 + 0 = 2302

1.4.3. Стоимость всех основных фондов.

Полагаем, что активы = пассивам.

Sо.ф = 2S∑об

Sо.ф = 2*2302 = 4604

1.4.4. Рассчитать величину амортизационных отчислений.

Sа = Sо.ф * На

На = 0,2

Sа = 4604 * 0,2 = 920,8

1.5. Прочее.

Sпр = Кпр * (Sмк + Sз/пл вс.пер. + Sотч. вс.пер. + Sa)

Kпр = 0,3

Sмк = 1223200

Sз/пл.вс.пер. = 4680000

Sотч.вс.пер = 1226160

Sa = 920,8

Sпр = 0,3 * (1223200 + 4680000 + 1226160 + 920,8) = 0,3 * 7130280,8 = 2139084,24

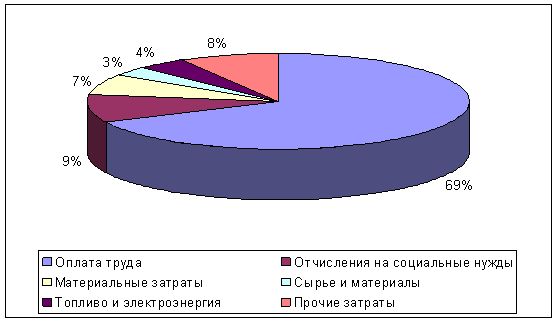

1.6. Итоговая смета затрат.

| №/№ | Наименование | Стоимость, руб | % |

| 1 | Материальные затраты | 1761408 | 30,96 |

| Основные материалы | 1223200 | ||

| Впомагательные мат-лы | 97856 | ||

| Топливо и энергия | 366960 | ||

| Технолог. топл. и энер. | 73392 | ||

| 2 | Оплата труда | 4680000 | 47,72 |

| З/пл основных рабочих | 2688000 | ||

| З/пл остальных рабочих | 1992000 | ||

| 3 | Отчисления от з/платы | 1226160 | 12,5 |

| Отч. от з/пл. осн.раб. | 704256 | ||

| Отч. от з/пл. ост.раб. | 521904 | ||

| 4 | Амортизация | 920,8 | 0,09 |

| 5 | Прочее | 2139084,24 | 8,73 |

| Итого затрат (S∑): | 9807573,04 | 100 | |

II. Расчет себестоимости единицы продукции.

Похожие работы

... производства планирование и учет затрат должны быть организованы так, чтобы была возможна их группировка.что смета затрат на производство рассчитывается на основании действующих норм расхода материальных и трудовых ресурсов, налоговых отчислений и прочих затрат. 2. Составление калькуляции Экономическое обоснование отпускной цены на продукцию начинается с составления плановой калькуляции. ...

... 2009 годах Таким образом, данные, представленные в таблице 1.1, свидетельствуют о том, что в динамике за исследуемый период все показатели деятельности предприятия улучшились. 2. Расчет затрат на обслуживание и ремонт оборудования 2.1 Планирование численности работников для проведения плавного объёма работ В таблице 2.1 представлена динамика затрат на рабочую силу в 2007 – 2009 годах. ...

... является то, что затраты себестоимости выполненных работ группируются. Соотношение если удельный вес элементов в себестоимости продукции образует структуру с/с. Составление смет затрат на содержание электроцеха. Таблица 3.6 № Наименование Сумма затрат. % Итого 1 ФЗП основных и дополнительных рабочих. 2076903 37,9 2 Отчисления на социальные нужды 803761 14,6 3 Эксплуатационные ...

... . /м-ч и 3,36 руб. /км; КРКЗ-255 - 113 руб. /м-ч и 8,90 руб. /км; ЛБУ - 130 руб. /м-ч; для очистки ПЗП гидрожелонкой требуются следующие материалы: канат - 80 руб. /м. спецодежда - 1050 руб. /ком Глава II. Расчет сметы затрат на очистку призабойной зоны пласта гидрожелонкой по элементам затрат 2.1 Расчет затрат по статье "Сырье и материалы" Расчет затрат на материалы производим по ...

0 комментариев