Навигация

2. Составление калькуляции

Экономическое обоснование отпускной цены на продукцию начинается с составления плановой калькуляции.

Калькулирование (лат. calculatio, calculo - считаю, подсчитываю) - это исчисление себестоимости определенной продукции (ее единицы или части), а также работ и услуг. Калькулирование осуществляется с помощью определенных методов, приемов организации документооборота и отражения затрат.

Плановая калькуляция – это затраты предприятия в денежном измерении на производство единицы продукции, рассчитанные по статьям расходов исходя из планируемого объема производства, прогрессивных норм использования оборудования, затрат труда, расхода материалов, энергии и обоснованных нормативов расходов на управление и обслуживание производством.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию [2, с.21].

Формирование плановой себестоимости на единицу продукции осуществляется на основе нормативно-балансового метода. Он основывается на расчетах себестоимости продукции исходя из плановых норм расхода материальных, трудовых и денежных ресурсов с предварительным составлением баланса их потребности и распределения этой потребности по направлениям производственно-сбытовой деятельности. В процессе формирования себестоимости продукции посредством нормативно-балансового метода разрабатываются плановая калькуляция стоимости единицы продукции и расчеты по обоснованию образующих ее статей расходов.

На основании заданных исходных данных, произведем расчет калькуляции на производство изделий (Приложение 1).

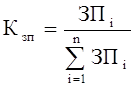

Распределение накладных (условно-постоянных) расходов по изделиям произведем в соответствии с трудоёмкостью изготовления изделий по коэффициенту зарплаты (Кзп):

(1)

(1)

где ЗПi– заработная плата производственных рабочих на весь выпуск i‑го изделия, руб.;

n – количество видов изделия.

Как видно из Приложения 1, на основании выполненных расчетов получена себестоимость изделий по элементам, а также величина необходимых затрат на производство всего количества изделий, запланированных к выпуску.

В заключение вопроса следует сказать, что калькулирование себестоимости изделий производится по элементам затрат с целью установления уровня себестоимости. Полученная в результате калькулирования себестоимость единицы изделия является основой для формирования отпускной цены.

3. Ценообразование

Цена является важнейшей экономической категорией. Правовые основы государственной политики в области ценообразования в Республике Беларусь, а также сфера применения свободного и регулируемого ценообразования, полномочия государственных органов, осуществляющих контроль и регулирование ценообразования заложены в Законе Республики Беларусь «О ценообразовании».

Законом «О ценообразовании» определены следующие основные понятия:

- цена - денежная оценка стоимости единицы товара;

- тариф - денежная оценка стоимости единицы работы, услуги;

- ценообразование - процесс по установлению, регулированию цен (тарифов) и контролю за применением установленного законодательством порядка ценообразования субъектами ценообразования;

- свободная цена (тариф) - цена (тариф), складывающаяся под воздействием спроса и предложения в условиях свободной конкуренции;

- регулирование ценообразования - воздействие на процессы установления и применения цен (тарифов) со стороны государственных органов путем принятия законодательных, административных, бюджетно-финансовых и других мер с целью стабилизации и стимулирования развития экономики республики [4].

При расчете цены на производимую продукцию организации также должны руководствоваться следующими законодательными актами в области ценообразования:

- Постановлением Министерства Экономики РБ от 22.04.1999 № 43 «Об утверждении Положения о порядке формирования и применения цен и тарифов»;

Указом Президента РБ от 19.05.1999 № 285 «О некоторых мерах по стабилизации цен (тарифов) в Республике Беларусь»;

- Постановлением Совета Министров РБ от 10.02.1999 № 209 «О некоторых мерах по усилению контроля за соблюдением дисциплины цен».

На основании рассчитанной ранее себестоимости изделий и заданного уровня рентабельности произведем расчет отпускной цены изделий и на основании полученных данных сформируем табл.3.1.

Таблица 3.1

Отпускные цены на продукцию

| Показатель | Изделие А, тыс.руб./шт. | Изделие Б, тыс.руб./шт. |

| Себестоимость | 583 | 415 |

| Прибыль | 146 | 104 |

| ИТОГО | 729 | 519 |

| Налоги и неналоговые платежи в соответствии с налоговым и бюджетным законодательством | 158 | 112 |

| Итого отпускная цена | 887 | 631 |

Таким, образом, отпускная цена на изделие А с учетом налога на добавленную стоимость (НДС) составила 887 рублей, изделия Б – 631 рубль. При этом ставка НДС составляет 18 %, ставка сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и налога с пользователей автомобильных дорог» (целевой платеж) составляет 3 %.

Таким образом, можно сделать вывод, что цена является важным инструментом как в экономике, так и для предприятия, потому что включает в себя все затраты на производство и реализацию продукции, налоги сборы, установленные законодательством, и плановую прибыль.

Похожие работы

... . Поэтому встает необходимость разработки целостной системы поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных резервов с помощью методов их выявления, анализа и планирования. ГЛАВА 3. Анализ затрат на производство молочной продукции и пути ее снижения НА ОАО «ОМЗ» 3.1 Анализ себестоимости производимой продукции предприятия Для практического ...

... методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов. 3. Анализ затрат на производство молочной продукции предприятия и пути ее снижения 3.1 Анализ себестоимости производимой продукции предприятия Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и ...

... продукции. 1.4 Попередельный метод учета затрат и калькуляции себестоимости продукции, работ и услуг Попередельный метод учета затрат на производство и калькуляции себестоимости продукции применяют на предприятиях с массовым производством продукции, в котором из исходного сырья путем последовательной обработки в ходе технологического процесса вырабатывают готовый продукт. Этот метод ...

... инструкцией по его применению, утвержденной решением коллегии Минфина Республики Беларусь от 30 мая 2003г. № 89 и инструкции по его применению. Сущность попередельного метода учета затрат на производство и калькулирования себестоимости продукции, применяемого на ОАО «Витебские ковры» в том, что изделие изготавливается в результате преобразования исходного сырья в условиях последовательной стадии ...

0 комментариев