Навигация

Расчет снижения себестоимости в результате внедрения мероприятий НТП

27841

знак

15

таблиц

0

изображений

6. Расчет снижения себестоимости в результате внедрения мероприятий НТП

Величина экономического эффекта от внедрения мероприятий НТП представлена в табл.6.1. Для расчета экономического эффекта необходимо провести сравнительный анализ себестоимости выпуска рассматриваемых изделий с учетом роста объема производства на 10%, вызванного проведением мероприятий НТП.

Таблица 6.1

Снижение себестоимости в результате внедрения мероприятий НТП

| Наименование показателя | Изделие А | Изделие Б | Всего |

| Себестоимость единицы до внедрения мероприятий | 583 | 415 | |

| Себестоимость единицы после внедрения мероприятий | 581 | 414 | |

| Объем выпуска до внедрения мероприятий | 1045 | 2080 | |

| Рост объемов производства | 10% | 10% | |

| Всего себестоимость единицы до внедрения мероприятий | 670159 | 949520 | 1619679 |

| Всего себестоимость единицы после внедрения мероприятий | 668043 | 947621 | 1615664 |

| Итого снижение себестоимости | 2115 | 1899 | 4014 |

Таким образом, снижение себестоимости единицы продукции в результате внедрения мероприятий НТП составит: по изделию А – 2115 тыс.руб., по изделию Б – 1899 тыс.руб., суммарная величина экономии за квартал составит 4014 тыс.руб., что составляет 0,25 %.

7. Расчет экономии, получаемой за счет снижения себестоимости продукции

Расчет экономии за 2 полугодие и год, получаемой за счет снижения себестоимости продукции за счет внедрения мероприятий НТП приведена в табл.7.1.

Таблица 7.1

Экономия себестоимости от внедрения мероприятий НТП

| Период | Изделие А, тыс.руб. | Изделие Б, тыс.руб. | Всего, тыс.руб. |

| За квартал | 2115 | 1899 | 4014 |

| За полугодие | 4230 | 3798 | 8028 |

| За год | 8460 | 7596 | 16056 |

Таким образом, экономия себестоимости от внедрения мероприятий НТП составит:

- за 2 полугодие – 8028 тыс.руб.;

- за год – 16056 тыс.руб.

8. Расчет срока окупаемости капитальных вложений, направляемых на развитие производства

Оценка эффективности инвестиций определяется путем сопоставления ожидаемого экономического эффекта с инвестированным капиталом. Так как увеличение чистой прибыли за квартал составит 31 051 тыс.руб., то увеличение чистой прибыли за год составит 124 206 тыс.руб. При величине инвестиций 82 383 тыс.руб. срок окупаемости инвестиций составит:

124 206 / 82 383 = 0,66 лет.

ЗАКЛЮЧЕНИЕ

Подводя итоги работы следует сказать, что успешное функционирование предприятия во многом зависит от планирования. При этом планирование должно охватывать все сферы деятельности предприятия: планирование затрат на производство и реализацию продукции, калькулирование себестоимости, ценообразование, планирование прибыли, инвестиций, расчет экономического эффекта от проведения инвестиционной деятельности.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. Необходимость в собственном капитале обусловлена требованием самофинансирования предприятий. Он является основой самостоятельности и независимости предприятия.

Следовательно, для успешного управления предприятием необходимо четко представлять основные механизмы и закономерности, по которым осуществляется хозяйственная деятельность предприятия, обладать достаточно высоким уровнем компетентности в вопросах экономики предприятия. Кроме этого, необходима комплексная оценка деятельности предприятия, его основных технико-экономических показателей.

Принимая во внимание то обстоятельство, что основным побудительным мотивом деятельности предприятий является получение прибыли путем производства и реализации продукции, выполнения работ и оказания услуг, необходимо обеспечить оптимальное взаимодействие всех ресурсов предприятия. Достигается это путем управления предприятием, которое должно быть экономически обоснованным.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Методические рекомендации по прогнозированию, учету и калькулированию себестоимости продукции (товаров, работ, услуг) в промышленных организациях Министерства промышленности Республики Беларусь. М.: РУП «ПРОМПЕЧАТЬ», 2004. – 340 с.

2. Уткин Э. А. «Цены. Ценообразование. Ценовая политика». – М.: Наука, 2004. – 287 с.

3. Маренков Н. Л. «Цены и ценообразование» – М., 2000.

4. Закон Республики Беларусь «О ценообразовании в Республике Беларусь». // КонсультантПлюс: Беларусь [Электронный ресурс] / ООО «Юрспектр», Национальный центр правовой информации РБ. – Мн., 2007.

5. Волков О.И., Девяткин О.В. Экономика предприятия (фирмы). М.: ИНФРА-М, 2000 – 416 с.

6. Постановление Министерства по налогам и сборам Республики Беларусь 31.01.04г. «Об утверждении инструкции о порядке исчисления и уплаты в бюджет налогов на доходы и прибыль». // КонсультантПлюс: Беларусь [Электронный ресурс] / ООО «Юрспектр», Национальный центр правовой информации Республики Беларусь. – Мн., 2007.

7. Ильин А.И., Синица Л.М. Планирование на предприятии: Учеб. пособие: В 2 ч. Ч. 2. Тактическое планирование / Под общ. ред. Ильина А.И. Мн.: Новое знание, 2000 – 416с.

8. Романенко И.В. Экономические предприятия. М.: БЕК, 2005.

9. Прогнозирование и планирование в условиях рынка: Учеб. пособие для вузов / Т.Г. Морозова, А.В. Пулькин, В.Ф. Тихонов и др.; Под ред. Т.Г. Морозовой, А.В. Пулькина. – ЮНИТИ–ДАНА, 1999. – 603 с.

12. Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия: ч. I – М.: «Экономика и жизнь», 2004. – 486 с.

Приложение 1

Калькуляция статей затрат

| Наименование статей затрат | Изделие А | Изделие Б | Всего на выпуск продукции, тыс.руб. | ||||||

| Норма расхода | Цена, тыс. руб. | Затраты на единицу, тыс.руб. | Всего на выпуск продукции, тыс. руб. | Норма расхода | Цена, тыс. руб. | Затраты на единицу, тыс.руб. | Всего на выпуск продукции, тыс. руб. | ||

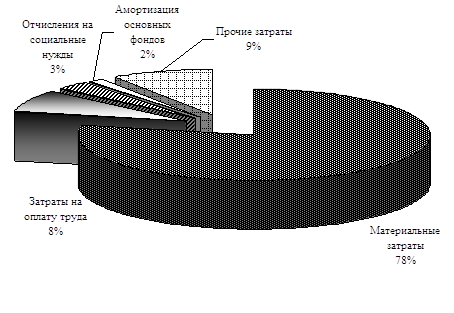

| 1. Металл | 0,22 | 1380 | 304 | 317 680 | 0,153 | 1380 | 211 | 438 880 | 756 560 |

| 2. Топливо на технологические нужды | 0,012 | 435 | 5 | 5 225 | 0,006 | 435 | 3 | 6 240 | 11 465 |

| 3. Энергия на технологические нужды | 815 | 0,184 | 150 | 156 750 | 457 | 0,184 | 84 | 174 720 | 331 470 |

| 4. Зарплата производственных рабочих | 72 | 75 240 | 59 | 122 720 | 197 960 | ||||

| 5. Отчисления от заработной платы | 25 | 26 125 | 21 | 43 680 | 69 805 | ||||

| 6. Итого переменные расходы | 556 | 581 020 | 378 | 786 240 | 1 367 260 | ||||

| 7. Накладные (условно-постоянные расходы) | 27 | 28 215 | 37 | 76 960 | 105 175 | ||||

| 8. Полная себестоимость | 583 | 609 235 | 415 | 863 200 | 1 472 435 | ||||

Приложение 2

Калькуляция статей затрат после проведения мероприятий НТП

| Наименование статей затрат | Изделие А | Изделие Б | Всего на выпуск продукции, тыс.руб. | ||||||

| Норма расхода | Цена, тыс. руб. | Затраты на единицу, тыс.руб. | Всего на выпуск продукции, тыс. руб. | Норма расхода | Цена, тыс. руб. | Затраты на единицу, тыс.руб. | Всего на выпуск продукции, тыс. руб. | ||

| 1. Металл | 0,211 | 1408 | 297 | 341 402 | 0,147 | 1408 | 207 | 473 616 | 815 018 |

| 2. Топливо на технологические нужды | 0,012 | 435 | 5 | 5 748 | 0,006 | 435 | 3 | 5 949 | 11 696 |

| 3. Энергия на технологические нужды | 815 | 0,184 | 150 | 172 425 | 457 | 0,184 | 84 | 192 192 | 364 617 |

| 4. Зарплата производственных рабочих | 74 | 85 247 | 61 | 139 042 | 224 289 | ||||

| 5. Отчисления от заработной платы | 26 | 29 887 | 21,0 | 48 048 | 77 935 | ||||

| 6. Итого переменные расходы | 552 | 634 708 | 375 | 858 847 | 1 493 554 | ||||

| 7. Накладные (условно-постоянные расходы) | 29 | 33 336 | 39 | 88 774 | 122 110 | ||||

| 8. Полная себестоимость | 581 | 668 043 | 414 | 947 621 | 1 615 664 | ||||

Похожие работы

... . Поэтому встает необходимость разработки целостной системы поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных резервов с помощью методов их выявления, анализа и планирования. ГЛАВА 3. Анализ затрат на производство молочной продукции и пути ее снижения НА ОАО «ОМЗ» 3.1 Анализ себестоимости производимой продукции предприятия Для практического ...

... методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов. 3. Анализ затрат на производство молочной продукции предприятия и пути ее снижения 3.1 Анализ себестоимости производимой продукции предприятия Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и ...

... продукции. 1.4 Попередельный метод учета затрат и калькуляции себестоимости продукции, работ и услуг Попередельный метод учета затрат на производство и калькуляции себестоимости продукции применяют на предприятиях с массовым производством продукции, в котором из исходного сырья путем последовательной обработки в ходе технологического процесса вырабатывают готовый продукт. Этот метод ...

... инструкцией по его применению, утвержденной решением коллегии Минфина Республики Беларусь от 30 мая 2003г. № 89 и инструкции по его применению. Сущность попередельного метода учета затрат на производство и калькулирования себестоимости продукции, применяемого на ОАО «Витебские ковры» в том, что изделие изготавливается в результате преобразования исходного сырья в условиях последовательной стадии ...

0 комментариев