Навигация

Способы и методы снижения рисков

36090

знаков

0

таблиц

0

изображений

Содержание

1. Способы снижения риска. Принципы разрешения риска

2. Хеджирование финансовых рисков

3. Методы снижения банковского риска

4. Страхование ценных бумаг и операций с ними

Литература

1. Способы снижения риска. Принципы разрешения риска

Различные риски снижаются с помощью разных способов и средств.

Средствами разрешения рисков являются:

- избежание риска;

- удержание;

- передача;

- снижение степени риска.

Под избеганием риска понимается простое уклонение от управленческого решения, связанного с риском. Однако избежание риска иногда непосредственно связано с отказом от получения прибыли.

Удержание риска подразумевает оставление риска за инвестором, то есть на его ответственности. Так, инвестор, вкладывая средства в венчурную фирму, заранее уверен, что он может покрыть за счет собственные средств возможные убытки.

Передача риска означает, что инвестор передает ответственность какому-то лицу, например, страховому обществу. В данном случае, передача риска происходит путем его хеджирования.

Снижение степени риска - это сокращение вероятности и объема потерь путем формирования стратегии непредвиденных обстоятельств, включающей создание страховых резервов на предприятии, разработку плана действий в случае наступления рисковой ситуации и т. п.

При выборе конкретного средства разрешения риска инвестор должен исходить из следующих принципов:

- нельзя рисковать больше, чем это может позволить собственный капитал;

- надо думать о последствиях риска;

- нельзя рисковать многим ради малого.

Реализация первого принципа означает, что прежде, чем вкладывать капитал, инвестор должен:

- определить максимально возможный объем убытков по данному риску;

- сопоставить его с объемом вкладываемого капитала;

- сопоставить его со всеми собственными ресурсами и определить, не приведет ли потеря этого капитала к банкротству предприятия.

Реализация второго принципа требует, чтобы инвестор, зная максимальную величину убытка, определил, к чему она может привести, и принял бы решение об отказе от риска, передаче его под ответственность другого лица или о принятии такой ответственности на себя.

Действие третьего принципа ярко проявляется при передаче риска под ответственность страховой компании. В этом случае инвестор должен определить приемлемое для себя соотношение между страховой премией и страховой суммой.

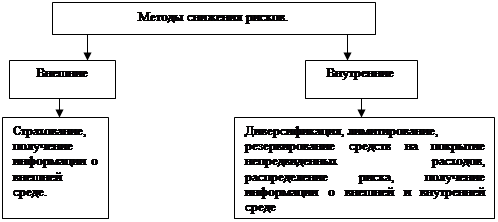

Для сложения степени риска применяются следующие способы:

- диверсификация;

- приобретение дополнительной информации о результатах;

- лимитирование;

- страхование;

- распределение риска между участниками проекта.

Диверсификация (разнообразие) представляет собой процесс распределения инвестором средств между различными объектами вложения капитала. На этом принципе базируется деятельность инвестиционных фондов и компаний, которые продают клиентам свои ценные бумаги, а полученные средства вкладывают в инструменты фондового рынка с целью получения дохода.

Любое управленческое решение, принимаемое в условиях риска, характеризуется ограниченным (в той или иной степени) объемом информации о результатах данного решения. Поэтому естественно, что инвестор заинтересован в получении дополнительной информации о решаемой проблеме. Связь между объемом релевантной информации и риском принимаемого управленческого решения тесная и прямая.

Лимитирование - это установление предельных сумм расходов, продажи, кредита и т.п. Данный способ является важным средством снижения риска и широко применяется:

- в банковской сфере, например, при выдаче кредита или при заключении договора на овердрафт;

- хозяйствующими субъектами - при продаже товаров в кредит

- инвесторами - при определении сумм вложения капитала в различные проекты.

Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, лишь бы избежать риска, то есть он готов платить за снижение риска некоторой операции или управленческого решения. Наиболее распространенным путем реализации данного способа снижения риска является заключение контрактов со страховыми компаниями.

Распределение риска между участниками проекта также является действенным способом его снижения. Он заключается либо в распределении риска между участником и исполнителем проекта, либо между продавцом и покупателем. Отношения между участником и исполнителем проекта в большинстве случаев основаны на договорных отношениях. Поэтому при заключении договора подряда заранее оговариваются все штрафные санкции, которые будут применены к подрядчику за невыполнение им договорных обязательств. Тем самым риск будет распределен между участниками договора и некоторым образом компенсирован.

2. Хеджирование финансовых рисков

Термин «хеджирование» в переводе с английского языка означает «ограждение» и широко используется в банковской, биржевой и коммерческой деятельности для обозначения различных методов страхования.

Эдвард Доллан дает такую трактовку хеджированию:

«Хеджирование - это система заключения срочных трактов и сделок, учитывающая вероятные в будущем измене обменных валютных курсов и преследующая цель избежать не благоприятных последствий этих воздействий».

Затем данный термин стал применяться в более широком смысле как страхование рисков от неблагоприятных изменений цен любые товарно-материальные ценности по конкретным коммерческим операциям, предусматривающим поставку (продажу) варов или активов в будущем.

Существуют два класса операции хеджирования, которые яв-яются основой формирования стратегий поведения инвесторов фондовом рынке:

- хеджирование на повышение;

- хеджирование на понижение.

Хеджирование на повышение, или хеджирование покупкой представляет собой биржевую операцию по покупке срочных контрактов. Хедж на повышение применяется в том случае, когда необходимо застраховаться от вероятных повышений цен на некоторый актив в будущем. Он позволяет установить покупную цену намного раньше, чем будет куплен товар.

Хеджирование на понижение, или хеджирование продажей - это биржевая операция, связанная с продажей срочного контракта на какой-либо актив (товар) с целью страхования от предстоящего падения цен на него.

Существующий рынок срочных контрактов открывает возможности страхования различных рисков посредством хеджирования разнообразных соглашений. Основными участниками рынка срочных контрактов являются хеджеры, главная цель которых - страхование соглашений. Кроме того, рынок не может функционировать без трейдеров, задача которых состоит в получении прибыли в результате осуществления сделок на бирже (дешево купить и дорого продать).

Чтобы проанализировать механизм хеджирования, необходимо подробнее остановиться на анализе содержания срочных контрактов.

По видам срочные контракты делятся на:

1) форвардный контракт, который представляет собой договор на поставку (продажу) какого-либо актива в установленный срок по согласованным на момент подписания договора требованиям. Целью заключения форвардного контракта является действительное приобретение (продажа) данного вида актива.

Поставщик интересуемого актива открывает «короткую позицию», то есть продает контракт, а покупатель открывает «длинную позицию», то есть покупает контракт. Экономический смысл подобного соглашения заключается в игре на курсовой стоимости актива: покупатель надеется на повышении цены в будущем, а продавец - на ее понижение.

Особенностью форвардного контракта является то, что реализация взаиморасчетов и списание прибыли и убытков осуществляется после скончания сроков контракта (в отличие от фьючерсных контрактов).

В качестве недостатков форвардных контрактов можно отметить тот факт, что они нестандартны и низколиквидны;

2) фьючерсный контракт также представляют собой договор на продажу (поставку) актива в будущем, но, в отличие от форвардного контракта, условия его стандартны во всем, кроме цены Объем, время, место, способ поставки универсальны для любого фьючерсного контракта. Соответственно они высоколиквидны иимеют расширенные возможности обращения на вторичном рынке. Высокая ликвидность их также связана с возможностью любого из контрагентов ликвидировать свою позицию с помощью офсетного соглашения, которое является обратным соглашению контрагента, зафиксированному в контракте.

Характерная особенность фьючерсного контракта заключается в том, что он фактически не является актом купли-продажи и нацелен не на реализацию, а на хеджирование соглашения.

Выплата или получение разницы между фьючерсной ценой (ценой, определенной в контракте) и ценой спот (рыночной ценой на данный момент) становится ценой исполнения фьючерсного контракта;

3) опционный контракт представляет собой договор, в соответствии с которым один из его участников приобретает право купли-продажи какого-либо актива (товара) по фиксированной цене в течение определенного периода времени, а другой участник за денежное вознаграждение обязуется реализовать это право.

Существует три типа опционов:

- опцион на покупку (саll) означает право, но не обязанность покупателя купить данный актив по фиксированной заранее цене для защиты от потенциального повышения его цены;

- опцион на продажу (рut) дает возможность продавцу продать имеющиеся у него активы, защищая их от предстоящего обесценивания;

- двойной опцион (stellage) позволяет покупателю либо купить, либо продать активы по заранее фиксированной цене.

Торги по опционным контрактам могут быть проведены в соответствии с двумя стилями:

- европейским стилем, когда опцион должен быть продан на определенную дату;

- американским стилем, когда опцион может быть продан в течение некоторого периода.

Участниками опционного контракта являются держатель и надписатель. Держатель - это лицо, приобретающее контракт, надписатель - лицо, принимающее на себя обязательство по исполнению контракта. Коренное различие между этими участниками заключается в их возможностях: держатель, если конъюнктура рынка сложилась в худшую для него сторону, может отказаться от исполнения контракта, а надписатель такой возможности не имеет, так как он, по требованию держателя, должен обязательно исполнить контракт. Следовательно, больший риск принимает на себя надписатель. За это он получает компенсацию в виде премии, которая оговаривается и выплачивается при заключении контракта. В случае, если держатель опциона откажется от его исполнения, премия, выданная надписателю, не возвращается.

Похожие работы

... , планируемого, прогнозируемого); б) произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет. 2.1. Качественный анализ рисков. Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т. е. процесс ...

... риск, способность ставить и решать высокие, но достижимые цели и задачи, умение вести оперативный учет затрат и конечных результатов. Влияние бизнес-плана на снижение предпринимательского риска усиливается, если он учитывает взаимосвязь и последовательность разработки и принятия решений по следующей схеме.. Схема разработки бизнес-плана, наибольшим образом влияющего на снижение степени риска: ...

... наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта. Политические риски труднее поддаются оценке и страхованию. В большинстве случаев политические и региональные риски принимают на себя специальные организации; т. е. финансово-кредитные институты, специализирующиеся на страховании подобного вида рисков. 4. ...

... вычленить и идентифицировать источники риска. определив экономически наиболее опасный этап или участок деятельности, можно сделать его контролируемым и таким образом снизить уровень финального риска предприятия. Подобные методы давно применяют многие крупные производственные компании, например, при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых ...

0 комментариев