Навигация

Характеристика уставного капитала предприятия

32211

знаков

0

таблиц

0

изображений

1.2. Характеристика уставного капитала предприятия

Нынешняя концепция построения коммерческого юридического лица в РФ основана во многом на идее защиты прав потенциальных кредиторов. Законодатель стремился сделать так, чтобы «в случае чего» кредиторы имели возможность удовлетворить свои претензии. В хозяйственных обществах для этой цели предусмотрен уставный капитал. Представляется, что идея с уставным капиталом не была работающей с момента ее введения и остается одной из фикций гражданского правопорядка.

Некоторые авторы считают, что невостребованность уставного капитала объясняется весьма просто - никаких гарантий на самом деле уставный капитал не дает[3].

Во-первых, просто из-за смехотворности его размеров. Так, самой массовой формой коммерческих организаций в России является общество с ограниченной ответственностью. Минимальный уставный капитал, требуемый при его создании в силу ст. 14 ФЗ «Об обществах с ограниченной ответственностью»[4], составляет 10000 рублей. Такая же сумма установлена и для второй по степени распространенности формы - закрытого акционерного общества. При нынешнем уровне цен эта сумма никому и ничего не гарантирует. Даже если ее кто-то реально будет поддерживать в наличии.

Более того, сегодня существуют и общества, где уставный капитал составляет, например, 15 рублей. Причем существуют легально, не нарушая закона. Причина такого положения - гиперинфляция 90-х годов, когда создавалось большое число юридических лиц, и последовавшая за ней деноминация, когда три ноля с правой стороны от всех сумм, включая и эту, отрезали. Доплачивать до минимума ФЗ «Об обществах с ограниченной ответственностью», вышедший уже в 1998 г. (то есть после деноминации), никого не обязал[5].

Вторая причина «мертворожденности» в том, что отсутствуют какие бы то ни было механизмы реального контроля за наличием имущества. Законы требуют обязательной регистрации уменьшения уставного капитала, если по окончании финансового года стоимость активов окажется меньше указанной в учредительных документах величины уставного капитала. А также создают угрозу принудительной ликвидации, если величина активов станет меньше этого указанного в Законе минимума[6].

Однако на практике и эти положения не имеют применения. Даже если предположить то, что при получении налоговой и бухгалтерской отчетности налоговые инспекторы обратят на это внимание и инициируют процедуру ликвидации, на самом деле нет ничего проще занять перед подачей деклараций 10000 рублей, положить их на расчетный счет и указать в балансах, после чего отдать заимодавцу до следующего раза.

В литературе указано и на такую составляющую «фиктивности» уставного капитала, как возможность его оплаты не денежными средствами, а имуществом, что еще больше затрудняет последующее обращение взыскания[7].

«Работает» уставный капитал лишь в таких организациях, как страховые и кредитные, где законодательство требует и достаточных сумм уставного капитала и где существуют специальные надзирающие органы, проверяющие его формирование.

Было бы разумно возложить материальную ответственность за действительное наличие размера уставного капитала на исполнительный орган (как правило - директора), с тем, чтобы недостающую часть он возмещал кредиторам из своего кармана, а, следовательно, был бы заинтересован в том, чтобы позаботиться о её наличии заранее. Но это имеет смысл, только если сама величина хоть сколько-нибудь серьезна. 10000 рублей, думается, не будут такой суммой еще очень и очень долго[8].

Ситуация, когда потенциальный партнер выяснял бы перед заключением договора размер уставного капитала контрагента для окончательного решения вопроса о гарантиях защиты своих интересов, представляется достаточно фантастической.

Во-вторых, на самом деле интересы кредиторов скорее все-таки гарантируются обязательственными механизмами - залогом, поручительством, расчетами с помощью аккредитивов и т.п. Юридическое же лицо как форма предпринимательской деятельности все же ценно в основном именно ограничением предпринимательского риска тех, кто его создает.

Глава 2. Увеличение уставного капитала предприятия

2.1. Способы увеличения уставного капитала предприятия

Увеличение уставного капитала является одной из форм внесения изменений в учредительные документы юридического лица. Увеличение уставного капитала организации может осуществляться как добровольно, так и в соответствии с законодательными актами государственных органов в обязательном порядке.

Процедура увеличения уставного капитала может осуществляться следующими способами:

1. За счет имущества Общества;

2. За счет дополнительных вкладов участников Общества;

3. За счет вкладов третьих лиц, принимаемых в Общество (если это не запрещено Уставом Общества)[9].

За счет имущества организации увеличить уставный капитал можно только на основании данных бухгалтерской отчетности за прошедший год, и утвердить на общем собрании участников. Однако увеличить уставный капитал до окончания первого года существования общества за счет имущества нельзя. Сумма, на которую увеличивается уставный капитал общества за счет имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества.

Второй и третий способы являются схожими по процедуре регистрации увеличения уставного капитала, но при принятии в Общество третьих лиц существуют дополнительные задачи по регистрации новых участников Общества. Имеет смысл подробнее остановиться на данном способе увеличения уставного капитала, так как он является наиболее распространенным на практике. В данном случае вклады могут вноситься как имуществом, так и денежными средствами.

При внесении дополнительного вклада денежными средствами данные средства подлежат зачислению на расчетный счет организации, о чем в банке выдается справка установленной формы[10].

Широко распространено увеличение уставного капитала неденежными вкладами. В данном случае денежная оценка неденежных вкладов в уставный капитал общества, вносимых участниками общества и принимаемыми в общество третьими лицами, должен оцениваться независимым оценщиком, так как составляет более двухсот минимальных размеров оплаты труда. Оцененное имущество подлежит зачислению на баланс Общества после государственной регистрации увеличения уставного капитала. Отчет об оценке имущества необходимо также предъявить при переоформлении лицензии.

Увеличение уставного капитала осуществляется в несколько стадий. Сначала принимается решение об увеличении уставного капитала, затем утверждаются итоги внесения дополнительных вкладов. После этого необходимо подать заявление о внесении изменений в учредительные документы в орган, осуществляющий такую регистрацию (сведения о новом размере уставного капитала, номинальной стоимости долей участников, при принятии в Общество третьих лиц – сведения на них). Следует также помнить, что для каждой стадии существуют конкретные сроки ее исполнения, нарушение которых влечет недействительность всей процедуры увеличения уставного капитала.

Похожие работы

... ниже этот показатель, тем в большей степени потребность в капитале может быть удовлетворена за счет собственных его источников. 2. Анализ политики формирования капитала предприятия ОАО «Балаклавское рудоуправление им. М. Горького» и оценка её эффективности 2.1 Система оценки эффективности управления источниками капитала на предприятии Система оценки эффективности управления источниками ...

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

... собой по передаче отдельных видов имущества на основе права хозяйственного ведения. Аналитический учет по счету 77 ведется по каждому предприятию. Помимо уставного капитала в состав собственного капитала включаются резервный и добавочный капитал, фонды специального назначения, резервы. Резервный капитал создают в обязательном порядке акционерные общества и совместные организации ...

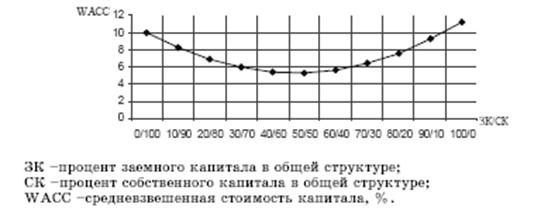

... по той же формуле. WACC = доля собственного капитала × стоимость собственного капитала + доля заёмного капитала × стоимость заёмного капитала × (1 − ставка налога). Таким образом, для ОАО «Фирма АРИАР»: Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом ...

0 комментариев